“ 本篇介绍:标准成本的会计概念,标准成本的制定标准;通过结合会计标准成本的概念与SAP CO标准成本估算功能,更具象化的了解SAP如何实现标准成本管理,为后续学习SAP实际成本核算打下基础。”

01

—

背景需求

SAP实施过程中会对于成品和半成品的物料启用标准成本,通过发布物料的标准成本,实现标准成本核算的目标,标准成本制定的过程中不仅包含了企业成本管理理念也符合了会计核算准则要求,为企业成本精细化核算,降本增效提供了可靠的技术支持。

02

—

内容

标准成本概念:

标准成本,是指在正常的生产技术水平和有效的经营管理条件下,企业经过努力应达到的产品成本。

标准又分理想标准成本和正常标准成本

理想标准成本 在现有条件下所能达到的最优成本水平,即在生产过程无浪费、机器无故障、人员无闲置、产品无废品的假设条件下制定的成本标准。

正常标准成本 在正常情况下,企业经过努力可以达到的成本标准,这一标准考虑了生产过程中不可避免的损失、故障和偏差等。

【提示1】通常来说,理想标准成本小于正常标准成本;正常标准成本具有客观性、现实性和激励性等特点,在实践中得到广泛应用.

【提示2】企业应用标准成本法的主要目的,是通过标准成本与实际成本的比较,揭示与分析标准成本与实际成本之间的差异,对不利差异予以纠正,以提高工作效率,不断改善产品成本。

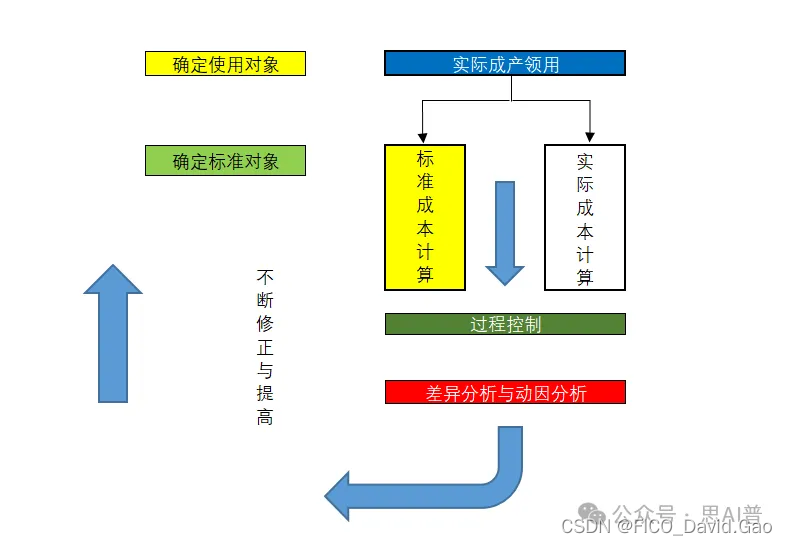

标准成本制定流程:

标准成本,是指在正常的生产技术水平和有效的经营管

理条件下,企业经过努力应达到的产标准品成本。

产品标准成本=直接材料标准成本+直接人工标准成本+制造费用标准成本

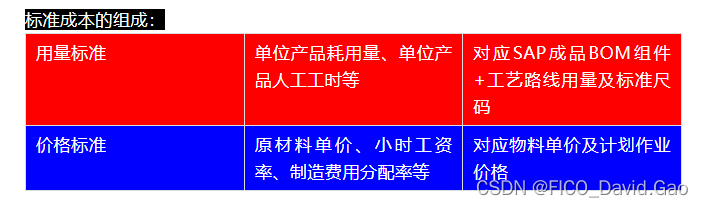

直接材料标准成本的制定:

直接材料标准成本,是指直接用于产品生产的材料标准成本(BOM组件中的物料),包括标准单价和标准用量两方面,

直接材料标准成本=Σ(单位产品的材料标准用量x材料的标准单价)

其中:材料标准用量通过对过去用料的经验记录进行分析,采用平均值或最高值与最低值的平均数或最节省数量或实际测定数据或技术分析数据等,科学制定,为BOM用量的维护值,也是BOM值的维护规则,SAP计划内支持一个月变动一次。

材料标准单价通常采用企业编制的计划价格,SAP标准成本估算物料价格取值逻辑:物料V价、信息记录价格、计划价格

直接人工标准成本的制定:

直接人工标准成本,是指直接用于产品生产的人工标准成本,包括标准工时和标准工资率。

直接人工标准成本=单位产品的标准工时x小时标准工资

小时标准工资率=标准工资总额/标准总工时

其中:单位产品标准工时(用量标准)考虑正常的工作间隙,并适当考虑生产条件的变化,生产工序、操作技术的改善以及相关工作人员主观能动性的充分发挥等因素合理确定;

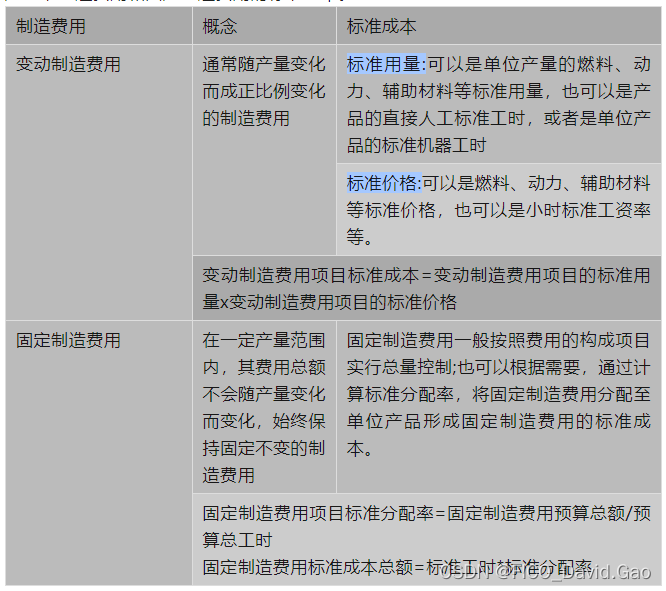

制造费用标准成本的制定:

制造费用成本标准应区分变动制造费用项目和固定制造费用项目分别进行。前者随着产量的变动而变动;后者相对稳定不随产量波动。则制定制造费用标准时,也应分别制定变动制造费用和固定制造费用的标准成本。

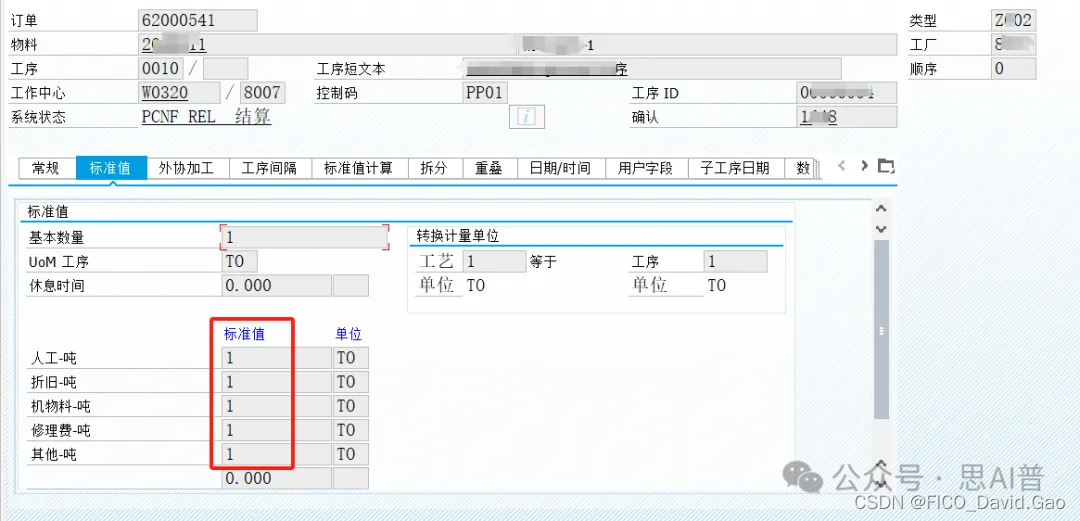

人工和制造费用在SAP内记账到成本中心后,通过作业类型重估到生产订单,实现制造费用到生产成本的结转,分别通过对KP26对作业维护小时标准工资和对工艺路线对作业维护单位产品的标准工时,实现计划作业价格的维护。

小时标准工资率(价格标准)一般由人事部门负责,根据企业薪酬制度以及国家有关职工薪酬制度改革的相关规定等制定。

公告:周一至周五每日一更,周六日存稿,请您点“关注”和“在看”,后续推送的时候不至于看不到每日更新内容,感谢。

这是一条刮刮乐,按住全部选中:点关注的人最帅最美,欢迎:分享+收藏+在看+点赞+关注!

2045

2045

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言