本文介绍了统计学中的矩,包括原始矩和中心矩,以及它们在描述变量分布特性中的作用。中心矩与方差、偏度和峰度的关系也进行了说明。此外,详细阐述了协方差和相关系数的概念,用于衡量随机变量之间的相互依赖性。最后,探讨了大数定律,区分了弱大数定律和强大数定律的不同收敛性质,强调了它们在概率论中的重要地位。

本文介绍了统计学中的矩,包括原始矩和中心矩,以及它们在描述变量分布特性中的作用。中心矩与方差、偏度和峰度的关系也进行了说明。此外,详细阐述了协方差和相关系数的概念,用于衡量随机变量之间的相互依赖性。最后,探讨了大数定律,区分了弱大数定律和强大数定律的不同收敛性质,强调了它们在概率论中的重要地位。

矩:原始矩,中心矩

存在意义:

在数学和统计学中,矩(moment)是对变量分布和形态特点的一组度量。

原点矩和中心距的定义

- 直接使用变量 X X X计算的矩被称为原点矩(raw moment),矩通常默认就是指原始矩(原点矩),比如一阶矩,二阶矩。

- 移除均值后 X − E ( X ) X-E(X) X−E(X)计算的矩被称为中心矩(central moment)。

n n n阶矩的定义为:

v n = ∫ − ∞ + ∞ x n f ( x ) d x v_n=\int_{-\infty}^{+\infty}x^nf(x)dx vn=∫−∞+∞xnf(x)dx

n n n阶中心矩的定义为:

μ n = ∫ − ∞ + ∞ ( x − E ( X ) ) n f ( x ) d x \mu_n=\int_{-\infty}^{+\infty}(x-E(X))^nf(x)dx μn=∫−∞+∞(x−E(X))nf(x)dx

变量的一阶原点矩等价于数学期望(expectation)、二至四阶中心矩被定义为方差(variance)、偏度(skewness)和峰度(kurtosis)。

一个很有意思的问题:对概率分布能否被其各阶矩决定的问题称为矩问题(moment problem),其中在有界区间内的矩问题命名为霍斯朵夫矩问题(Hausdorff moment problem),在无限区间内的矩问题称为汉堡矩问题(Hamburger moment problem)。

参考资料:

https://baike.baidu.com/item/%E7%9F%A9/22856460?fr=aladdin

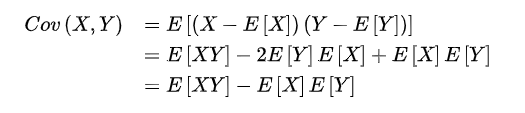

协方差和相关系数

两个随机变量的协方差定义为:

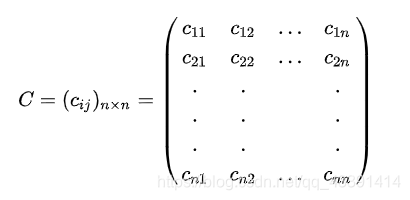

n个随机变量两两之间算一下协方差,可以构成一个n阶矩阵:

其中:

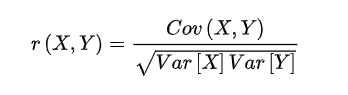

两个随机变量的相关系数定义为:

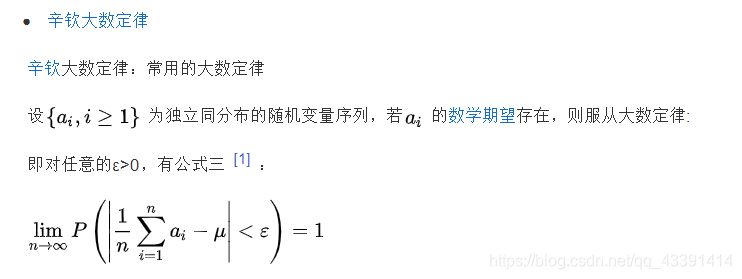

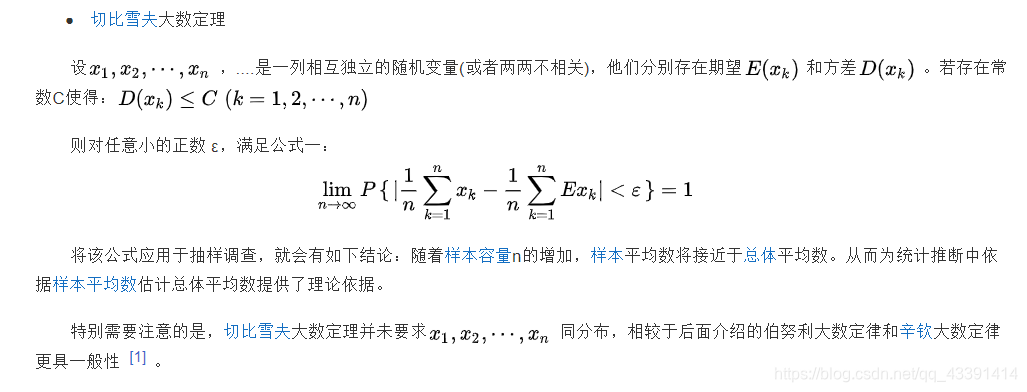

大数定律

注意到,大数定律并不是经验规律,而是在一些附加条件上经严格证明了的定理,它是一种自然规律因而通常不叫定理而是大数“定律”。

补充:

弱大数定律表示样本均值“依概率收敛”于总体均值;而强大数定律是比较晚被证明出来的,它证明了样本均值可以“以概率为1收敛”于总体均值。

弱大数定律和强大数定律的区别在于,前者是“依概率收敛(convergence in probability)”,后者是“几乎确定收敛(almost surely convergence)或以概率为1收敛、几乎处处收敛”。后者比前者强,满足后者的必定满足前者,而满足前者的未必满足后者。

以概率为1收敛和几乎确定收敛是一个意思。概率为1发生并不代表一定发生,概率为0也不代表不发生。和不可能事件、必然事件是两回事。

依概率收敛是说随着n增大,越来越收敛。

以概率为1收敛是说n足够大,可以“一样”。

850

850

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言