博客介绍了岭迹图,它可判断正则项参数最佳取值,认为线条交叉多特征多重共线性高,不过该方法已过时。还提到交叉验证岭回归,以加利福尼亚房屋价值测试为例,指出更改其参数对最终最佳正则化系数无影响。

博客介绍了岭迹图,它可判断正则项参数最佳取值,认为线条交叉多特征多重共线性高,不过该方法已过时。还提到交叉验证岭回归,以加利福尼亚房屋价值测试为例,指出更改其参数对最终最佳正则化系数无影响。

一、岭迹图

介绍

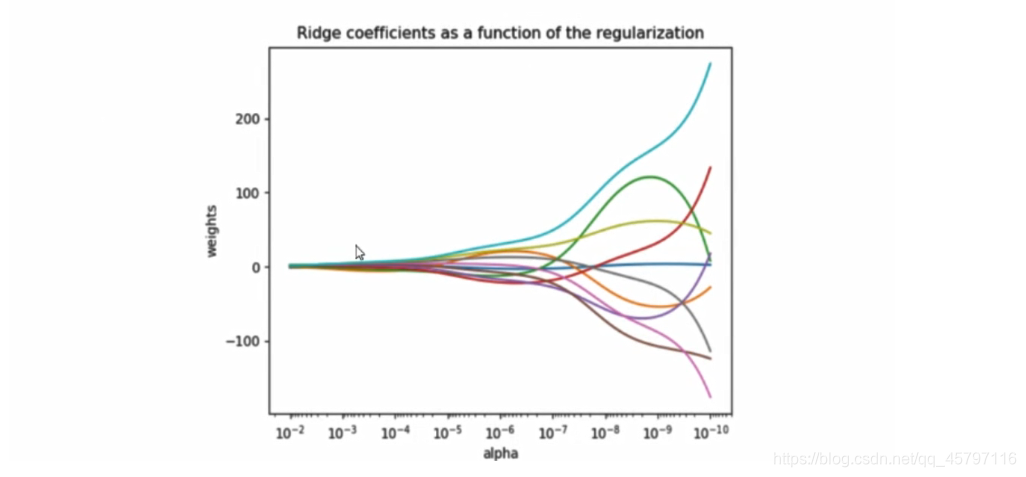

既然要选择α的范围,我们就不可避免地要进行α最优参数的选择。在各种机器学习教材中,都会使用岭迹图来判断正则项参数的最佳取值。传统的岭迹图长这样,形似一个开口的喇叭图(根据横坐标的正负,喇叭有可能朝右或者朝左):

这一个以正则化参数α为横坐标,线性模型求解的系数w为纵坐标的图像,其中每一条彩色的线都是一个系数w。其目标是建立正则化参数与系数w之间的直接关系,来观察正则化参数的变化如何影响了系数w的拟合。岭迹图认为,线条交叉越多,则说明特征之间的多重共线性越高,应该选择系数较为平稳的喇叭口所对应的α取值作为最佳的正则化参数的取值。

简单使用

# -*- coding: utf-8

# @Time : 2021/1/13 14:23

# @Author : ZYX

# @File : Example4_岭迹图.py

# @software: PyCharm

import numpy as np

import matplotlib.pyplot as plt

from sklearn import linear_model

#设置中文及字符正常显示

plt.rcParams['font.sans-serif'] = 'SimHei'

plt.rcParams['axes.unicode_minus'] = False

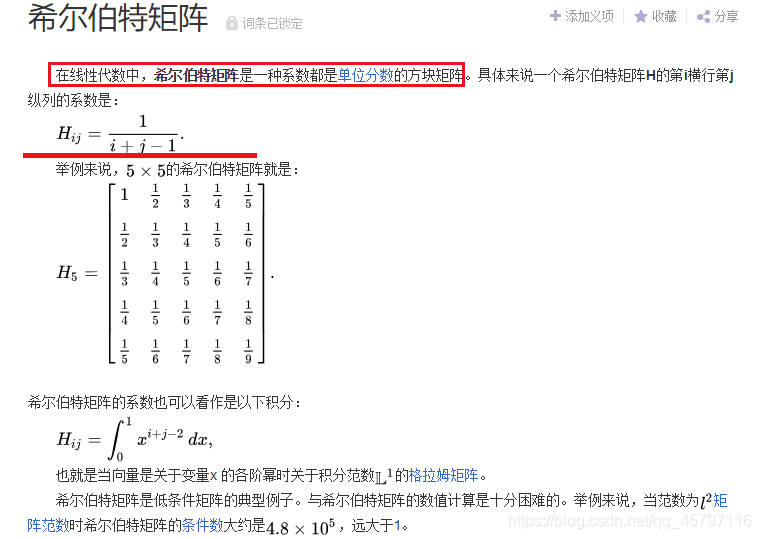

# 创造10*10的希尔伯特矩阵

x = 1. / (np.arange(1,11) + np.arange(0,10)[:,np.newaxis])

y = np.ones(10)

# 计算横坐标

n_alphas = 200

alphas = np.logspace(-10,-2,n_alphas)

# 建模。获取每一个正则化去之下的系数组合

coefs = []

for a in alphas:

ridge = linear_model.Ridge(alpha=a,fit_intercept=False)

ridge.fit(x,y)

coefs.append(ridge.coef_)

# 可视化

# 当前的图表和子图可以使用plt.gcf()和plt.gca()获得,分别表示Get Current Figure和Get Current Axes。

# 在pyplot模块中,许多函数都是对当前的Figure或Axes对象进行处理,比如说:plt.plot()实际上会通过plt.gca()获得当前

# 的Axes对象ax,然后再调用ax.plot()方法实现真正的绘图。

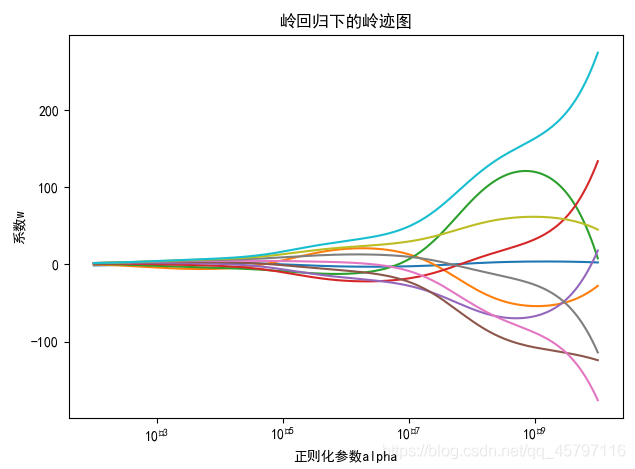

ax = plt.gca()

ax.plot(alphas,coefs)

ax.set_xscale('log') # 将 y轴 和 x轴 的比例设置为对数比例

ax.set_xlim(ax.get_xlim()[::-1]) # 将横坐标逆转,再设置坐标轴尺度范围

plt.xlabel('正则化参数alpha')

plt.ylabel('系数w')

plt.title('岭回归下的岭迹图')

plt.axis('tight')

plt.show()

历史角:

岭回归最初始由HoerlKennard和在170提出来用来改进多重共线性问题的模型,在这篇1970年的论文中,两位作者提出了岭迹图并且向广大学者推荐这种方法,然而遭到了许多人的批评和反抗。大家接受了岭回归,却鲜少接受岭迹图,这使得岭回归被发明了50年之后,市面上关于岭迹图的教材依然只有1970年的论文中写的那几句话(线条交叉越多,则说明特征之间的多重共线性越高)。

1974年, Stone发表论文,表示应当在统计学和机器学习中使用交叉验证。1980年代,机器学习技术迎来第一次全面爆发(1979年D3决策树被发明出来,1980年之后CART树,adaboost,带软间隔的支持向量,梯度提升树逐渐诞生),从那之后,除了统计学家们,几乎没有人再使用岭迹图了。在2000年以后,岭迹图只是教学中会被略微提到的一个知识点(还会被强调是过时的技术)。在现实中,真正应用来选择正则化系数的技术是交叉验证,并且选择的标准非常明确:

我们选择让交叉验证下的均方误差最小的正则化系数a。

二、交叉验证岭回归 ---- klearn.linear_model.RidgeCV

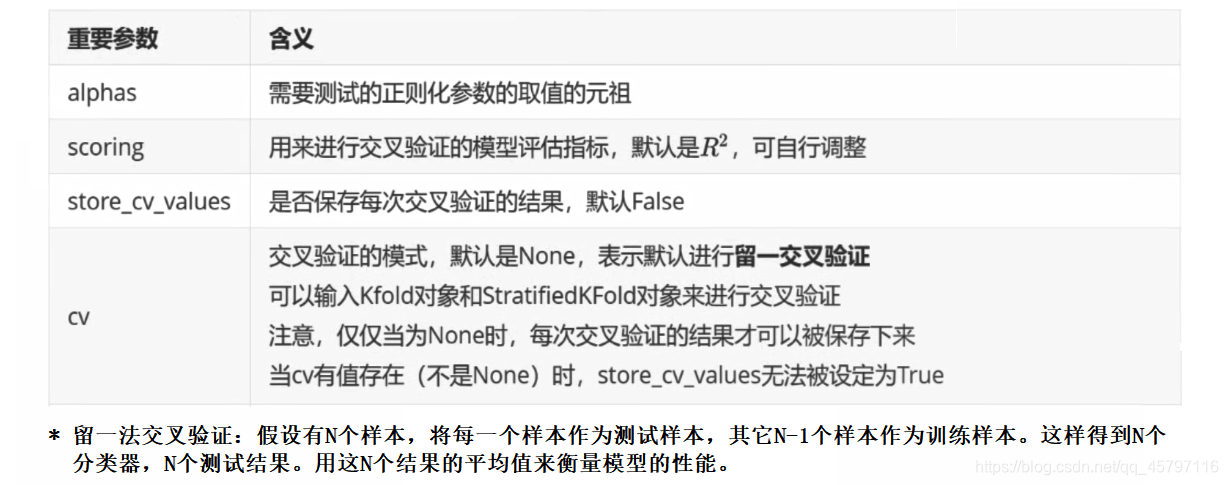

class sklearn.linear_model.RidgeCV(alphas=0.1, 1.0, 10.0, *, fit_intercept=True, normalize=False,

scoring=None, cv=None, gcv_mode=None, store_cv_values=False,

alpha_per_target=False)[source]

加利福尼亚房屋价值测试

import numpy as np

import pandas as pd

from sklearn.linear_model import Ridge,RidgeCV

from sklearn.model_selection import train_test_split, cross_val_score

from sklearn.datasets import fetch_california_housing as fch

# 1.加载数据集

house_value = fch()

x = pd.DataFrame(house_value.data) # 提取数据集

y = house_value.target # 提取标签

x.columns = ["住户收入中位数","房屋使用年代中位数","平均房间数目","平均卧室数目","街区人口","平均入住率","街区的纬度","街区的经度"]

# 交叉验证岭回归

Ridge_ = RidgeCV(alphas=np.arange(1,1001,100),

#scoring="neg_mean_squared_error",

store_cv_values=True,

#cv=5

).fit(x,y)

# 无关交叉验证的岭回归结果

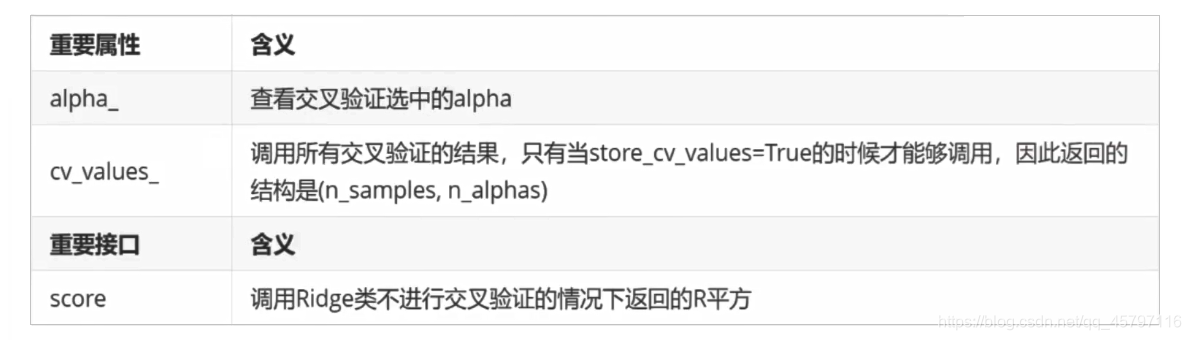

score = Ridge_.score(x,y) # 0.6060251767338429

# 调用所有交叉验证的结果 --- 10个不同alpha下的交叉验证结果集(留一交叉验证)

cv_score = Ridge_.cv_values_

cv_score_mean = Ridge_.cv_values_.mean(axis=0)

# [0.52823795 0.52787439 0.52807763 0.52855759 0.52917958 0.52987689, 0.53061486 0.53137481 0.53214638 0.53292369]

# 查看最佳正则化系数

best_alpha = Ridge_.alpha_ # 101

无论怎样更改交叉验证岭回归的参数,对于最终的最佳正则化系数都是没有影响的。

339

339

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言