内窥镜技术概览

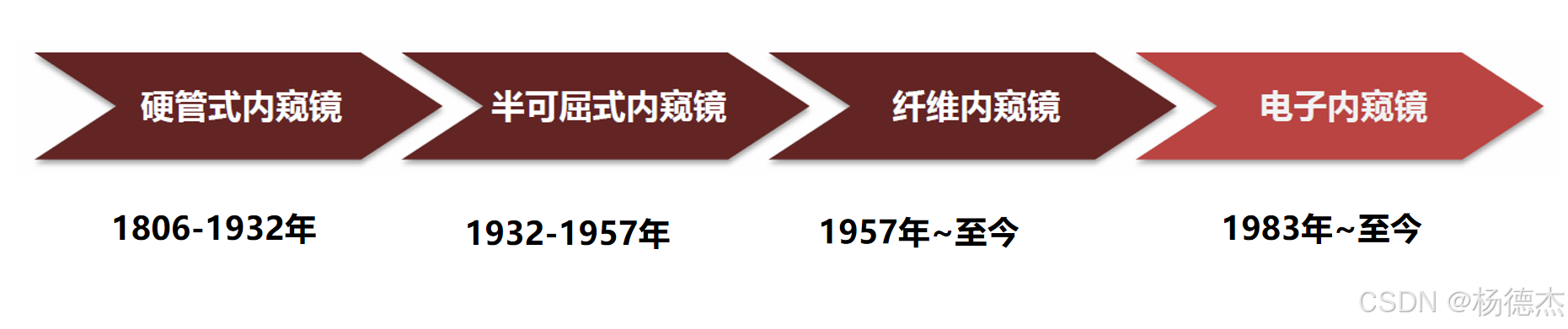

发展历程

内窥镜是医疗器械领域中较为常见的一种,是一种集中了现代电子、传统光学、精密机械、人体工程学、数学、软件等于一体的检测仪器。

内窥镜通过人体的自然孔道或经手术产生的小切口进入人体,使用时将内窥镜导入预检查的器官,并直接窥视有关部位的变化。用于成像和诊断的医学器械。可以进行无创和微创手术。

内窥镜的发展历经200多年,按照临床需求及成像原理分类,内窥镜经历了硬管式内窥镜、半可屈式内窥镜、纤维内窥镜和电子内窥镜四个阶段,从硬式形态走向软硬兼备,从物理纤维传像进化至电子内镜时代,成为内镜医师“手”和“眼”的延伸,并随着微创术式的不断更新以及临床需求的提升不断推陈出新。

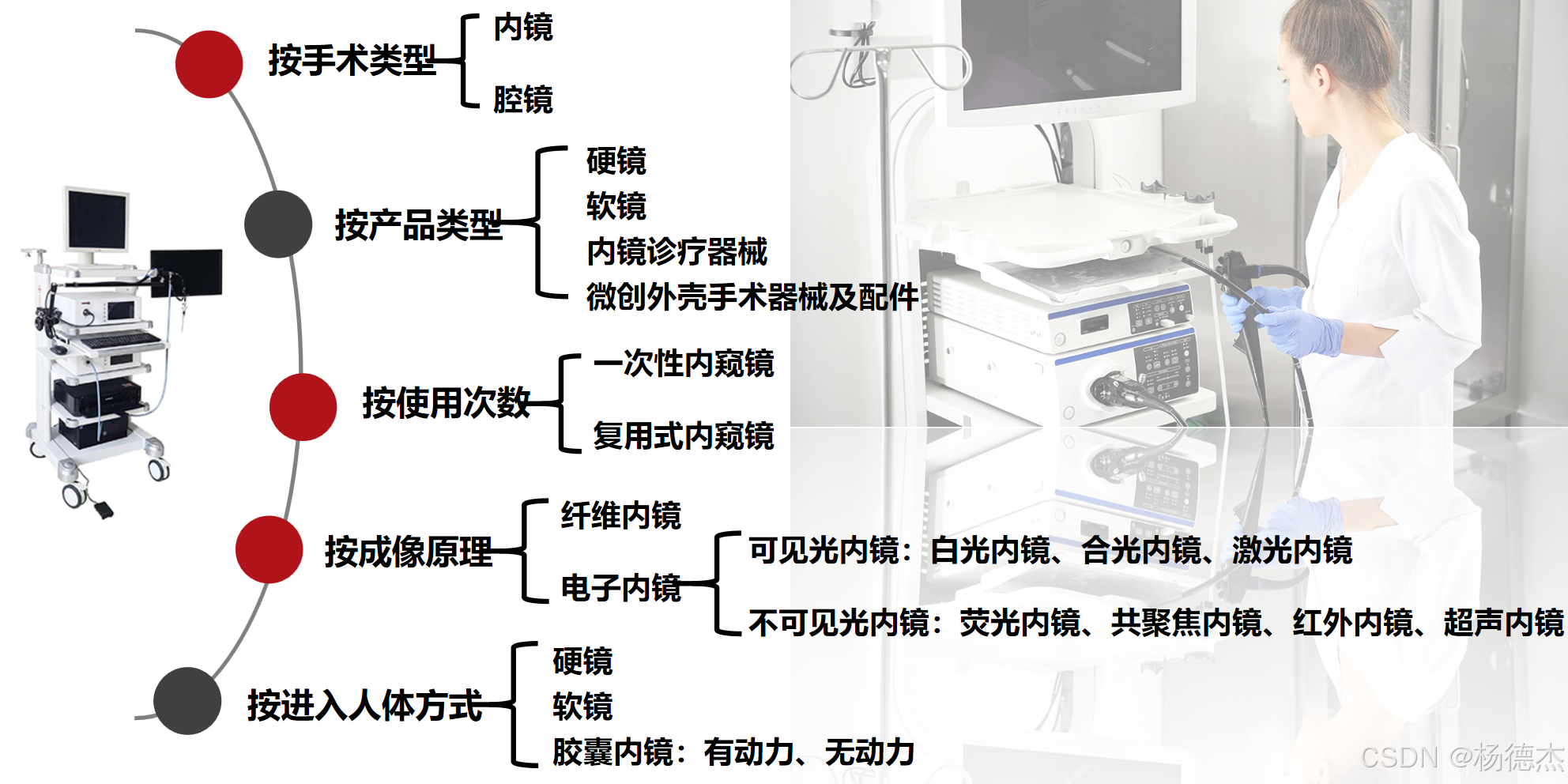

内窥镜的分类

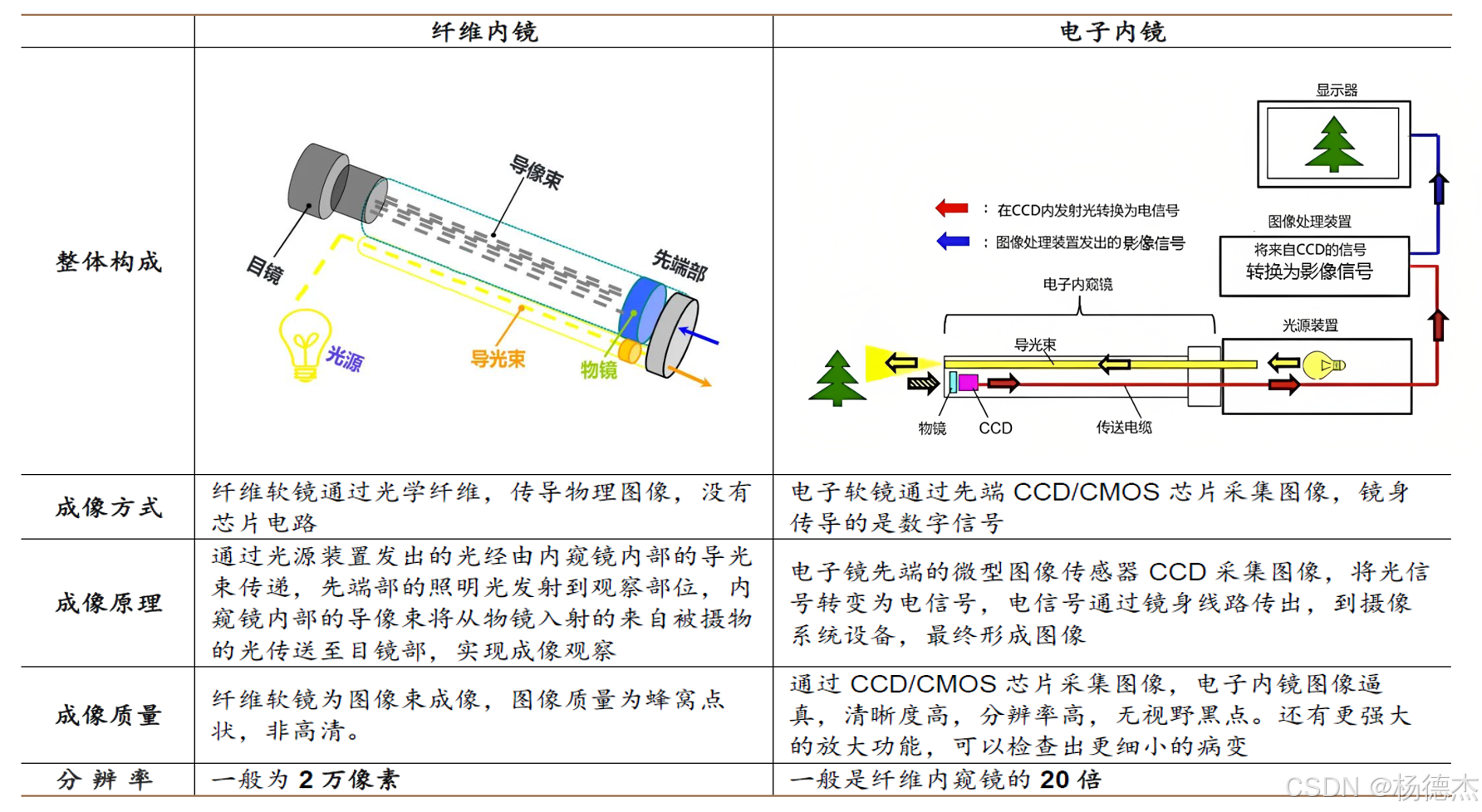

纤维内镜与电子内镜对比

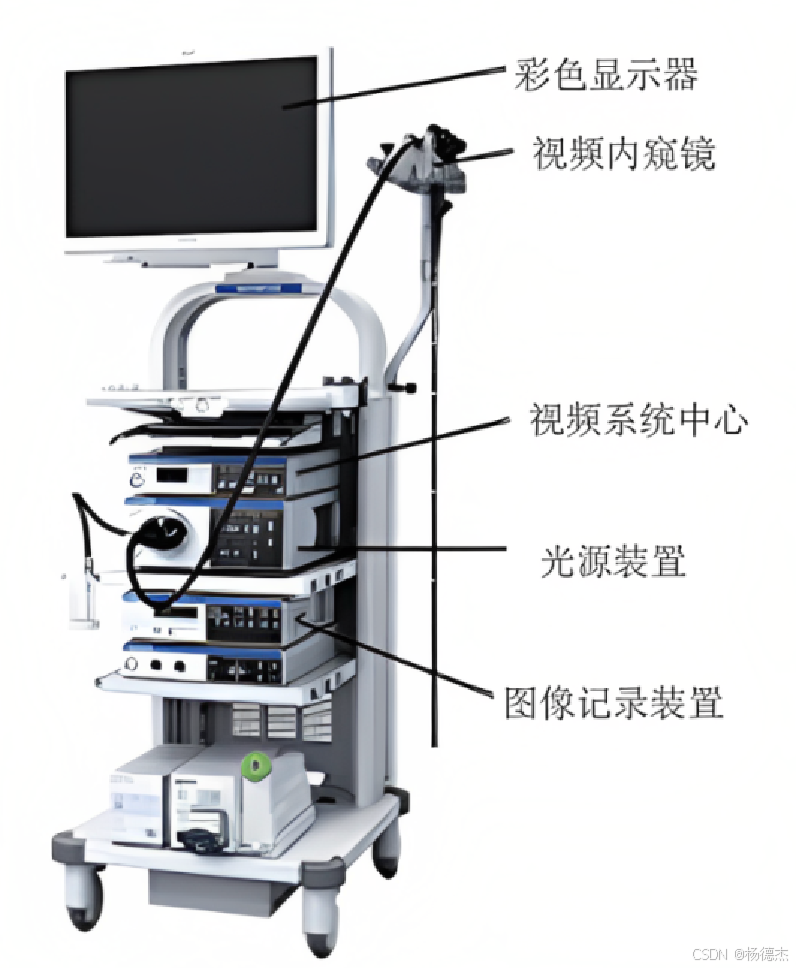

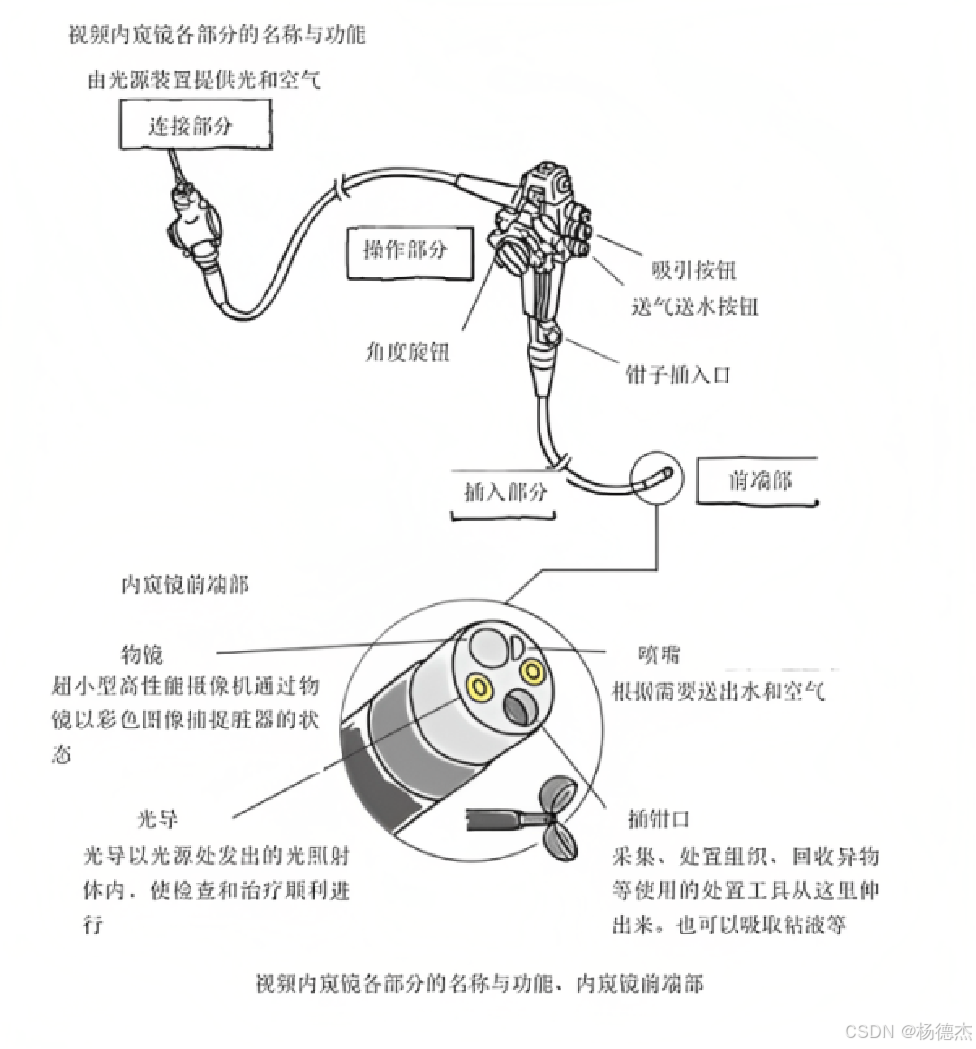

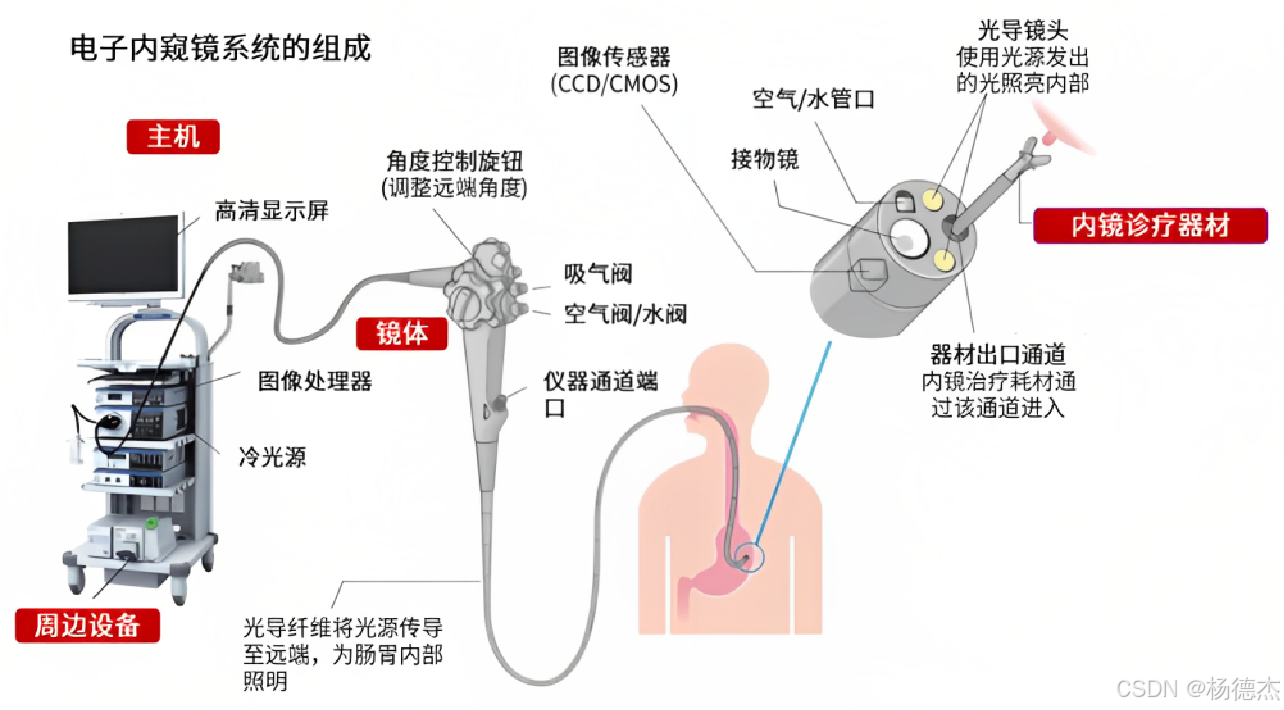

典型内窥镜的构成

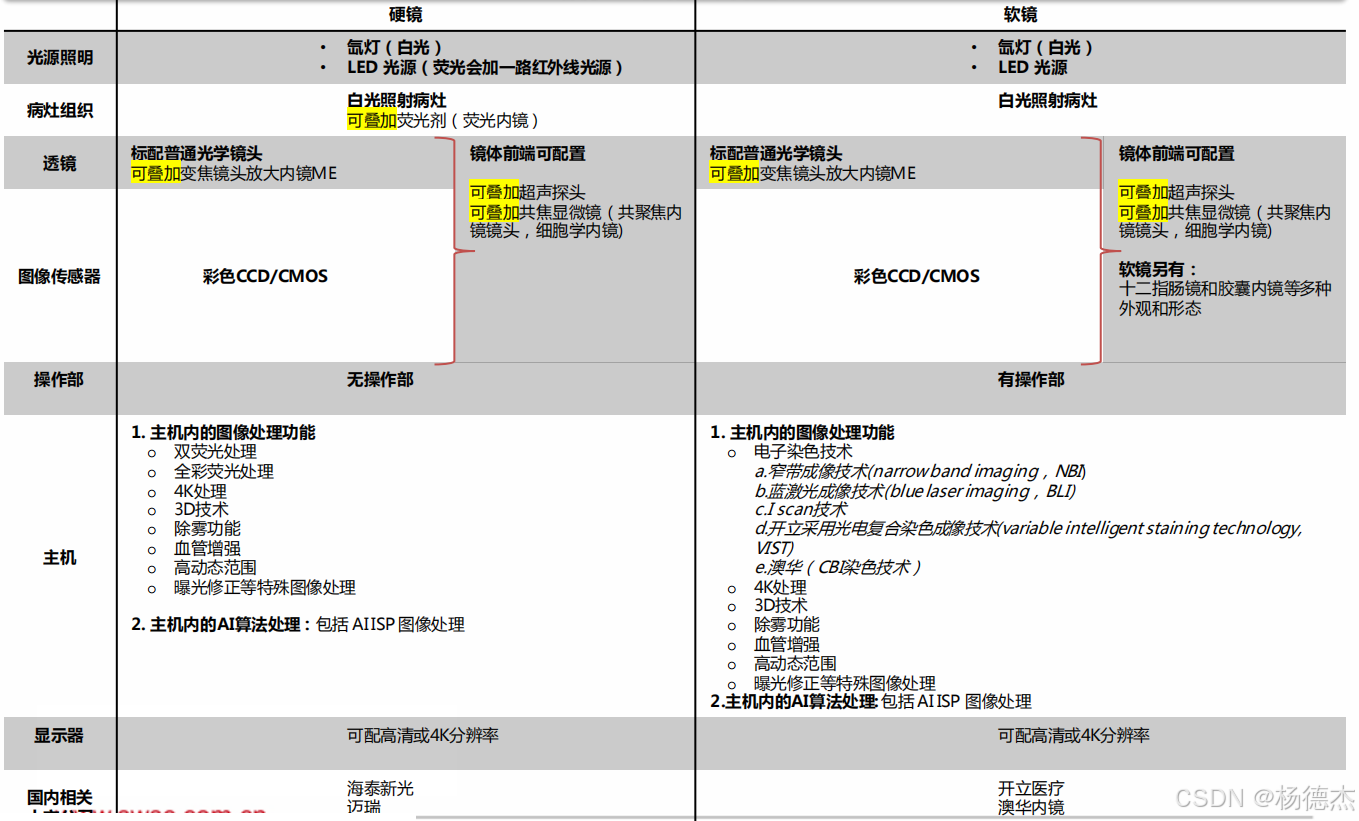

软镜与硬镜对比

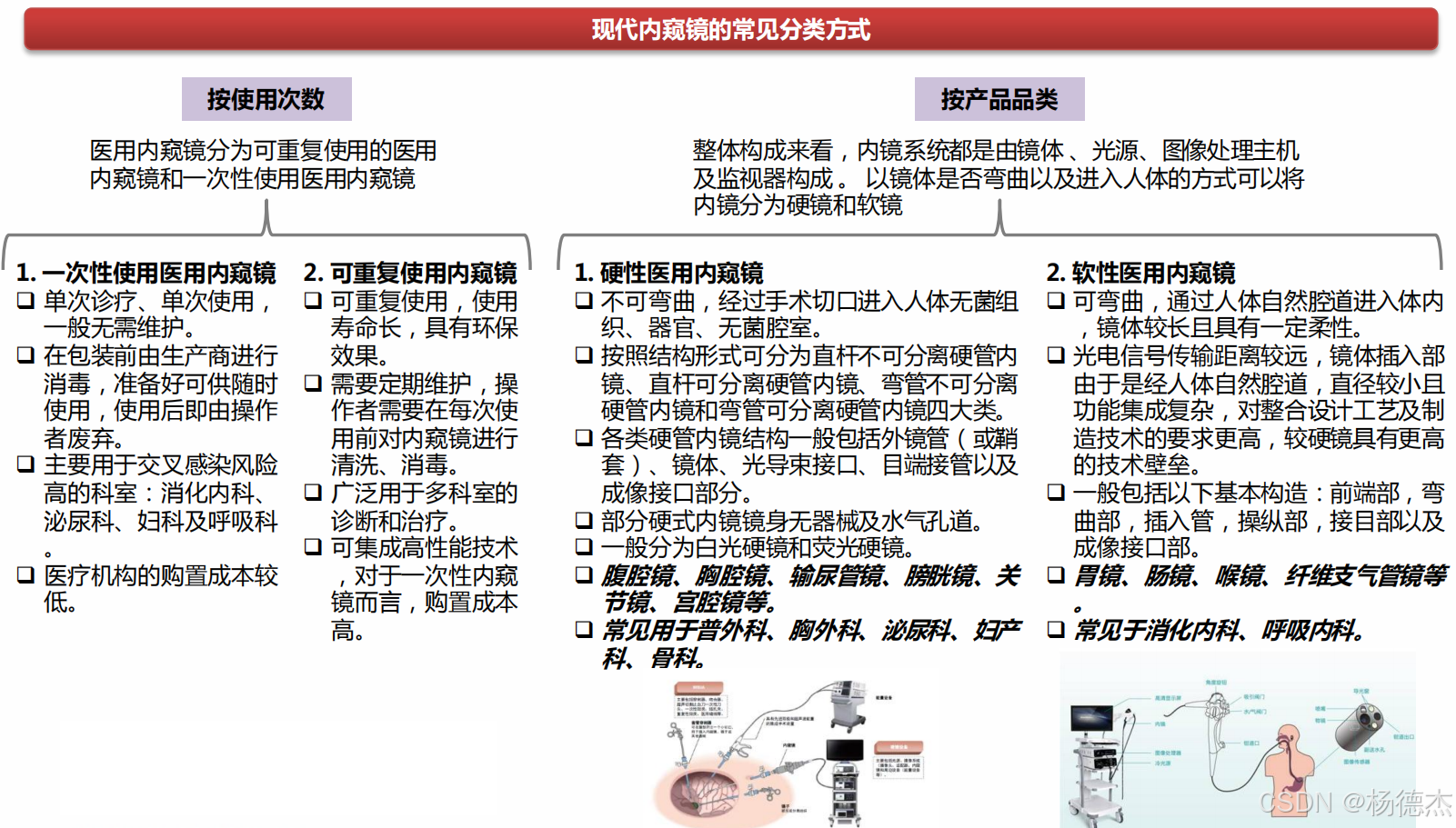

软镜

可弯曲,通过人体自然腔道进入体内,镜体较长且具有一定柔性。

光电信号传输距离较远,镜体插入部由于是经人体自然腔道,直径较小且功能集成复杂,对整合设计工艺及制造技术的要求更高,较硬镜具有更高的技术壁垒。

一般包括以下基本构造:前端部,弯曲部,插入管,操纵部,接目部以及成像接口部。

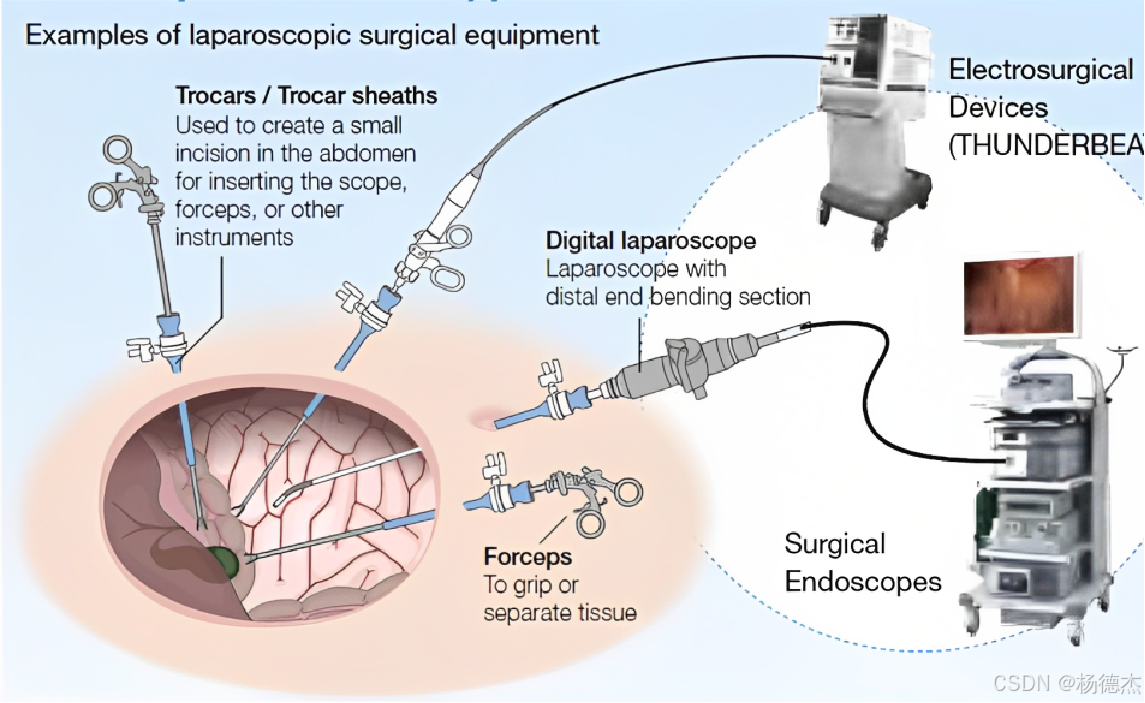

硬镜

不可弯曲,经过手术切口进入人体无菌组织、器官、无菌腔室。

按照结构形式可分为直杆不可分离硬管内镜、直杆可分离硬管内镜、弯管不可分离硬管内镜和弯管可分离硬管内镜四大类。

各类硬管内镜结构一般包括外镜管(或鞘套)、镜体、光导束接口、目端接管以及成像接口部分。 部分硬式内镜镜身无器械及水气孔道。

一般分为白光硬镜和荧光硬镜。

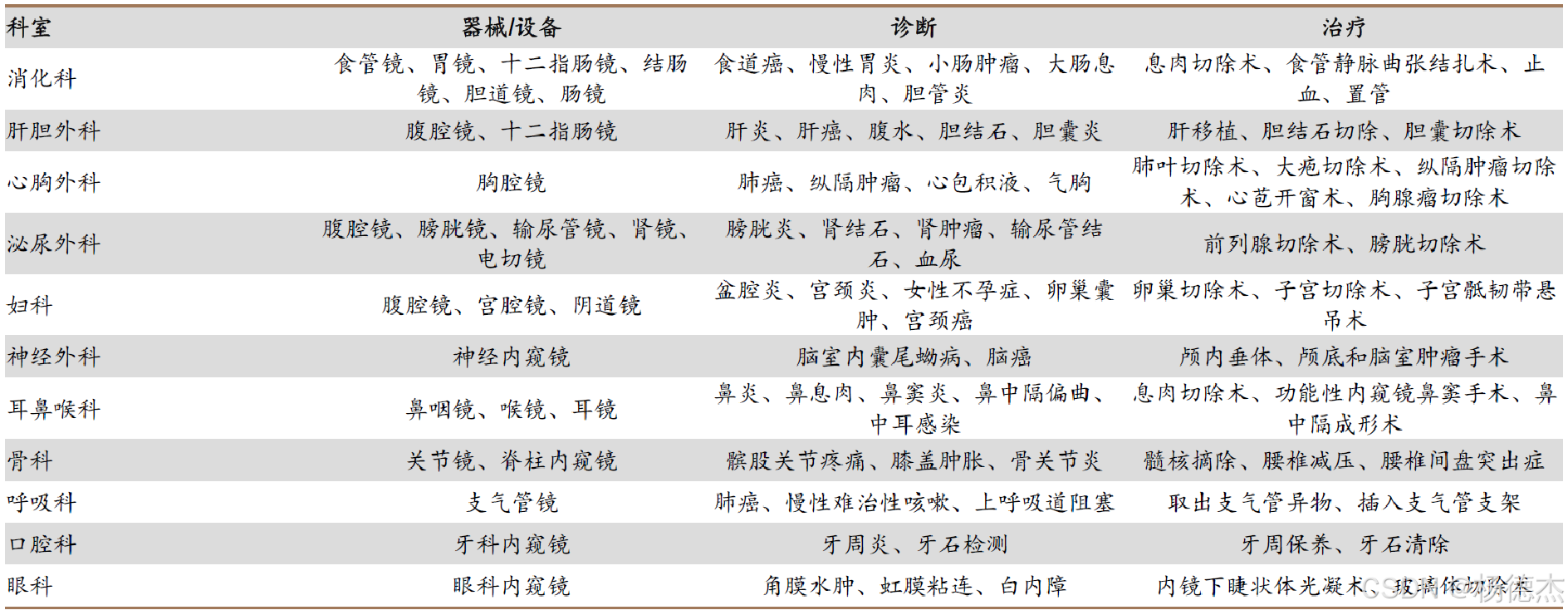

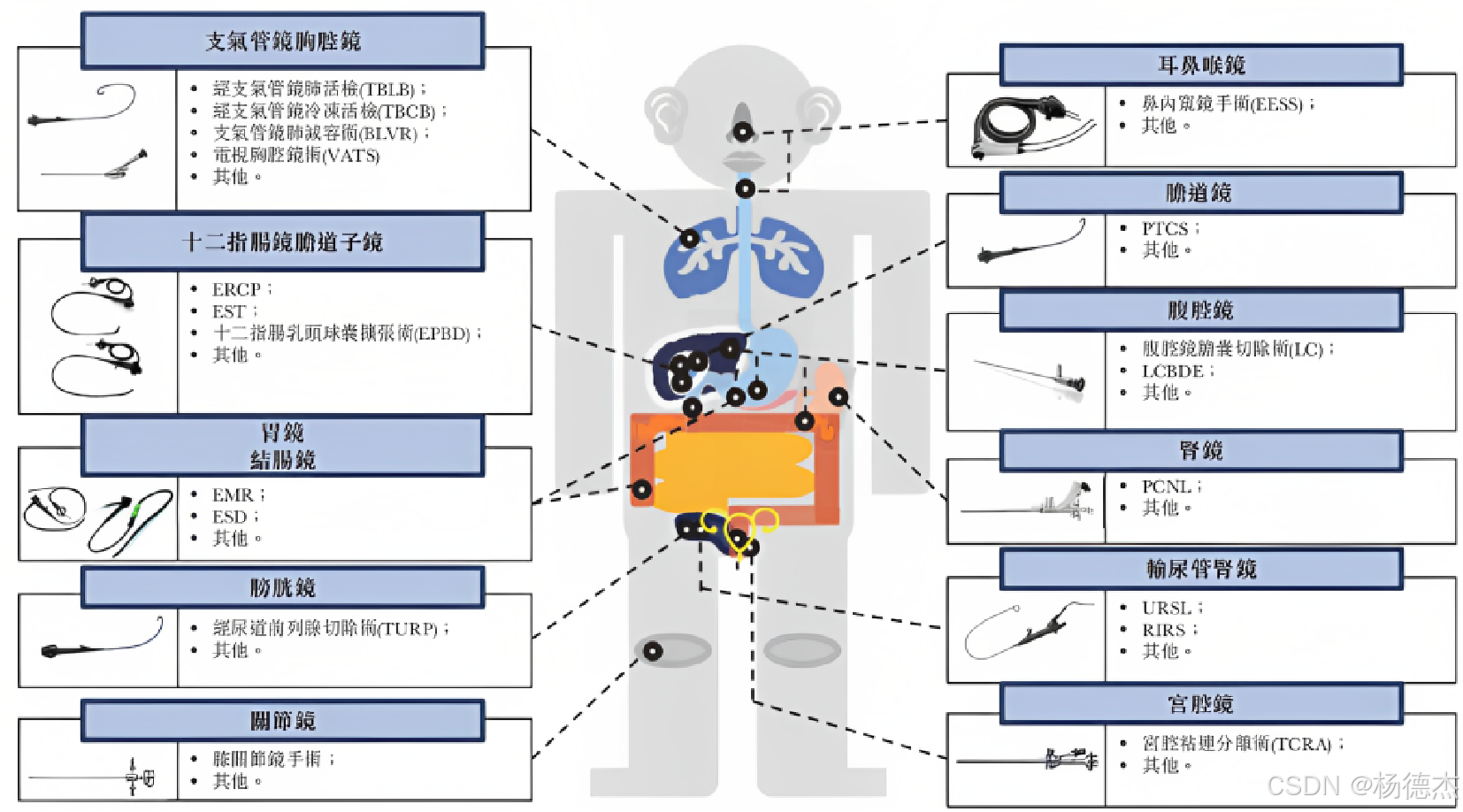

医用内窥镜应用归纳

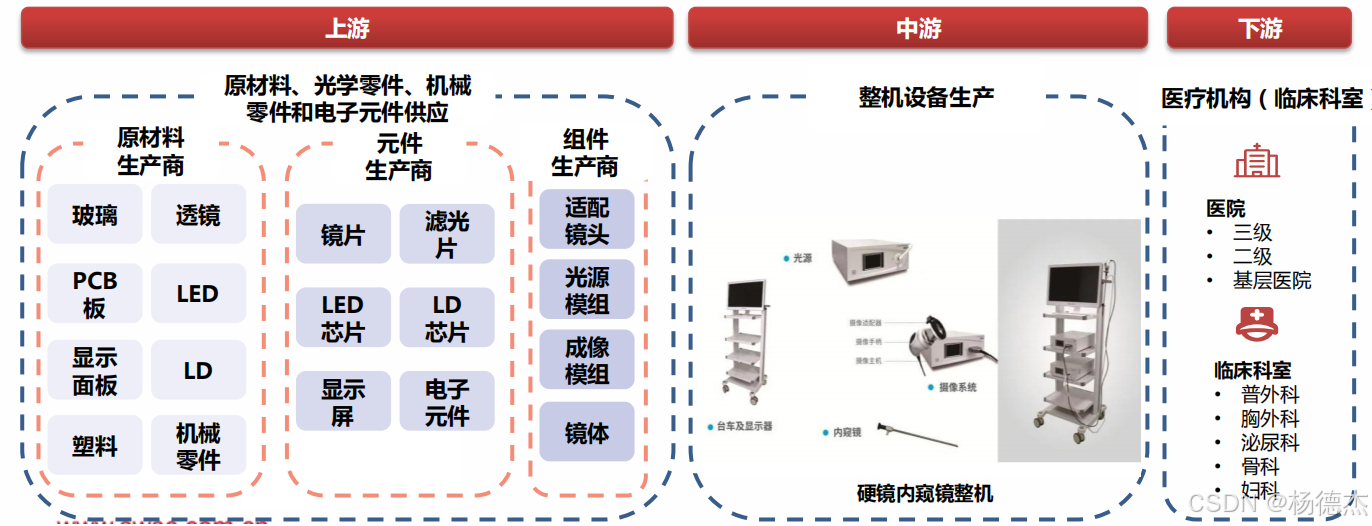

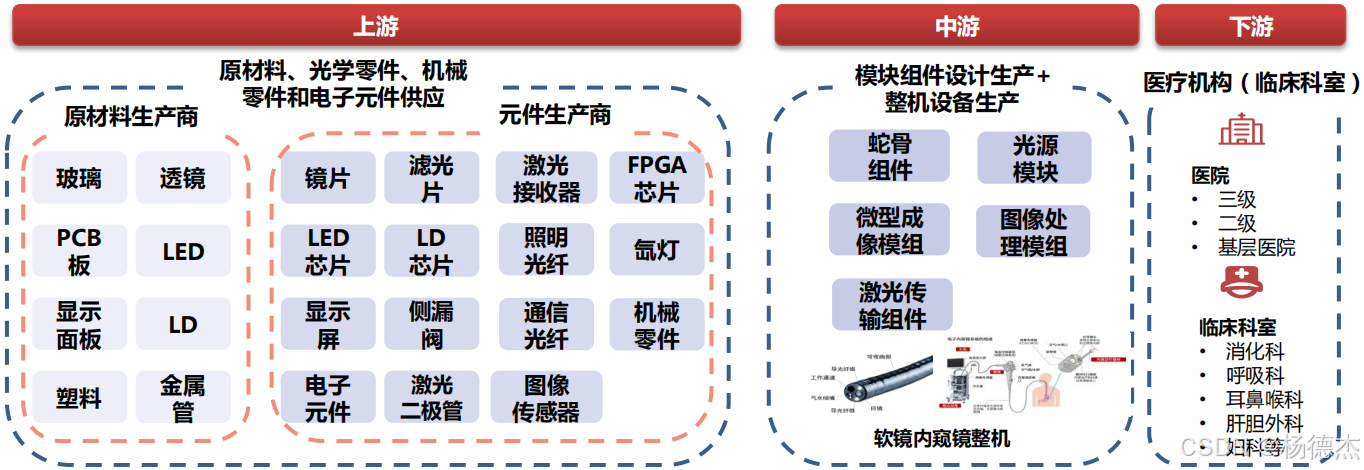

产业链

硬镜产业链

产业链特点:上游玻璃、透镜、PCB板等原材料供应商数量较多,产品趋近同质化,成本稳定。硬镜主要包括三部分核心组件:镜头、光源和成像三大模块。上游原材料供应商产品同质化,元件生产商和组件生产商的生产技术壁垒相对较高。

软镜产业链

产业链特点:软镜从镜体到主机大多是品牌厂商一体化自主实现 ,自主掌握上游供应链。软镜主要核心部件为内镜主机、镜体、送气装置、送水泵等。因软镜涉及诊疗操作、镜体弯曲以及使用体验的问题,软镜集成模块数量远大于硬镜。因此,供应链需要涉及图像传感器、外层金属管、不锈钢牵引丝、光纤、手柄以及润滑剂等上百个部件。也因为涉及多模块的众多原材料及元器件生产商,整机厂商需要搭建高效且稳定的供应链。

硬镜与软镜技术侧重点

技术前沿与趋势

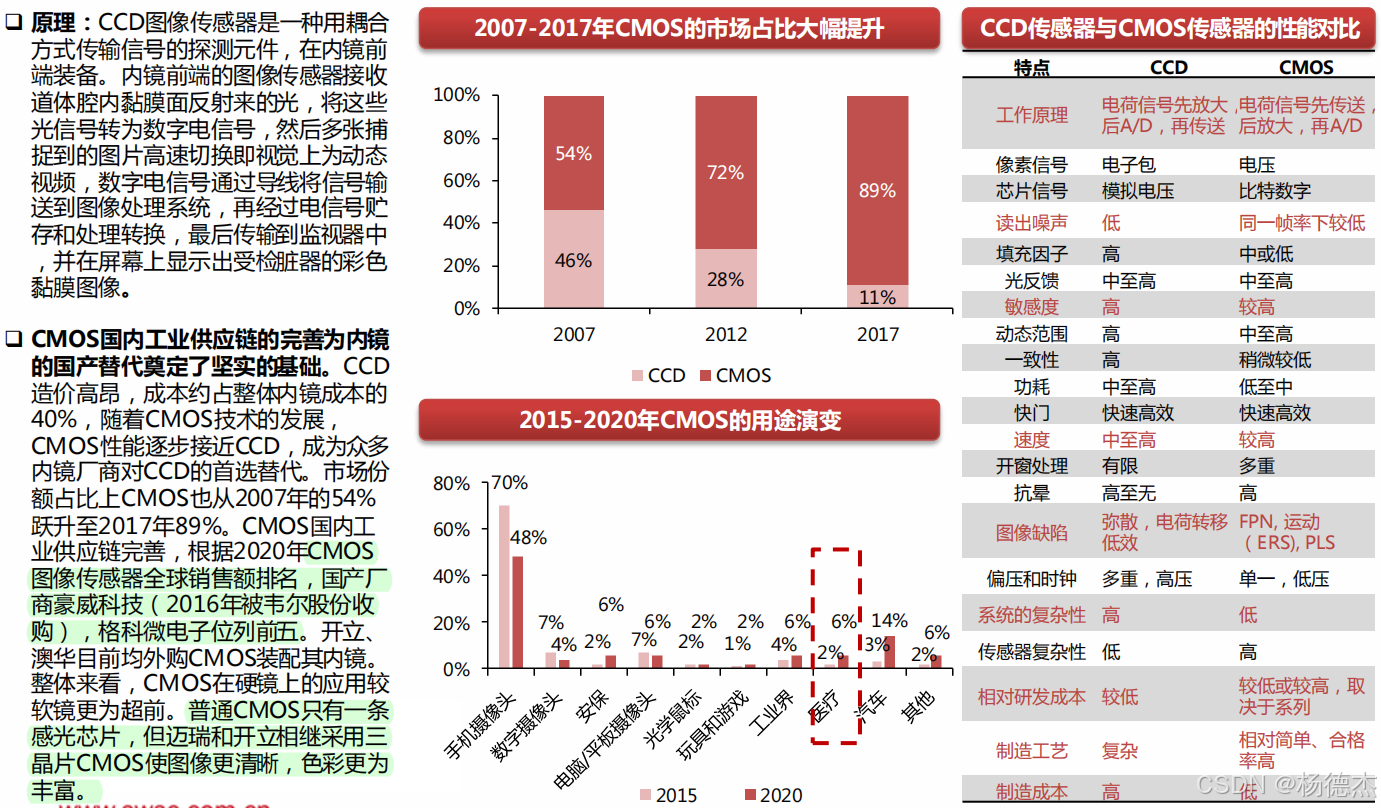

图像传感器技术

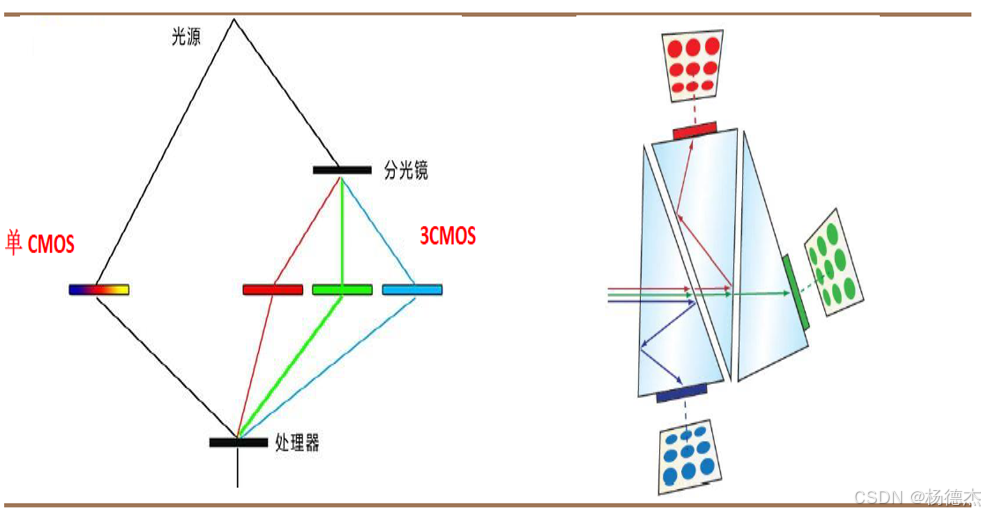

普通的CMOS传感器只有一片感光芯片,对物景的处理同时完成,采用3晶片的硬镜首先用分光棱镜把图像的R/G/B通道在光学上分离,再采用3个CMOS传感器分别成像后再融合,图像更清晰,色彩更丰富更逼真,还原度更高。

硬镜的图像传感器位于操纵杆处,因此空间较为充足,目前硬镜已发展至三晶片+4K的配置,大大提升图像分辨率。

豪威集团,全球排名前列的先进数字成像、模拟、触屏和显示技术等半导体解决方案开发商,发布了 OH02B 图像传感器,这是豪威集团首款可应用于消化科、呼吸科、妇科,耳鼻喉科、泌尿科、骨科和外科的可重复使用和一次性使用内窥镜的方形 200 万像素(1500x1500)CMOS 图像传感器。

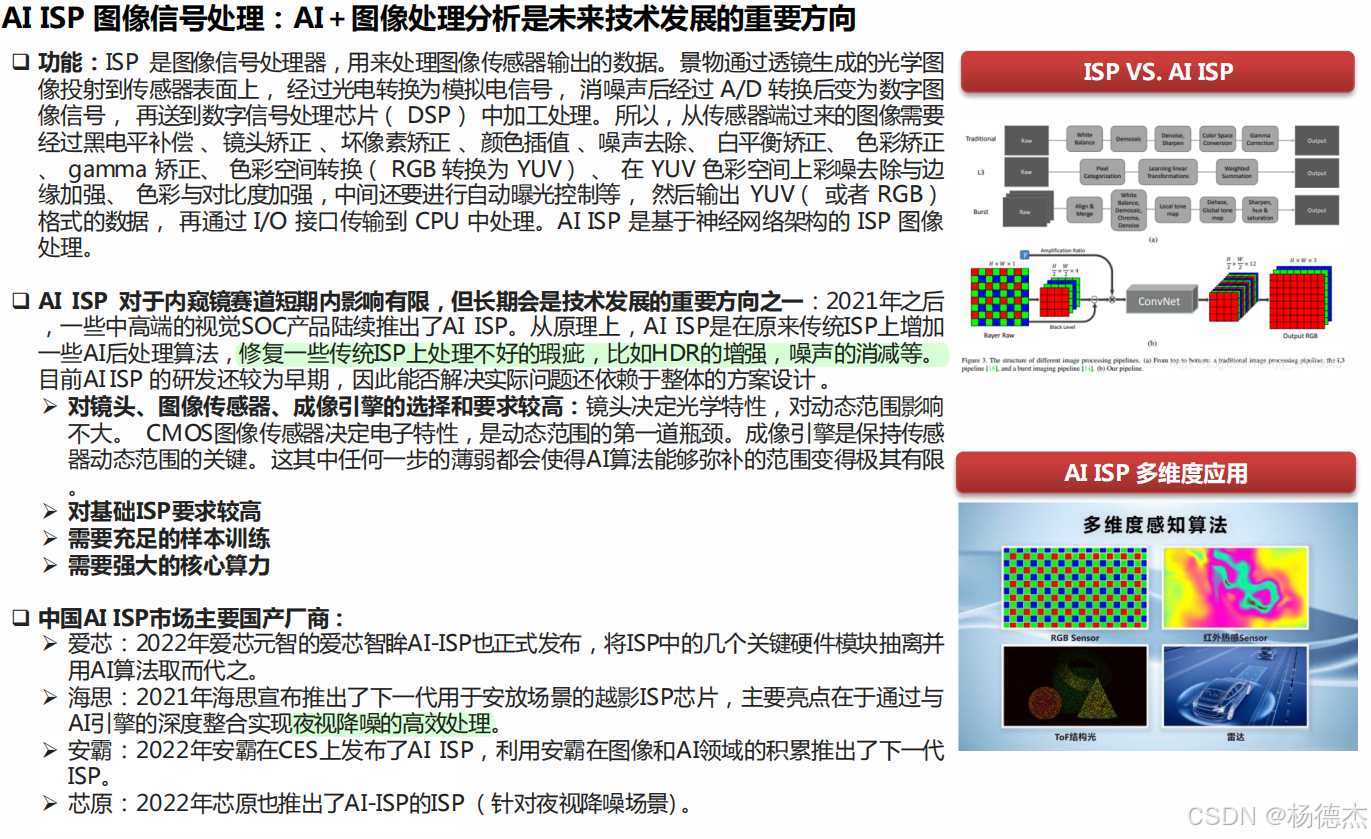

ISP图像处理芯片

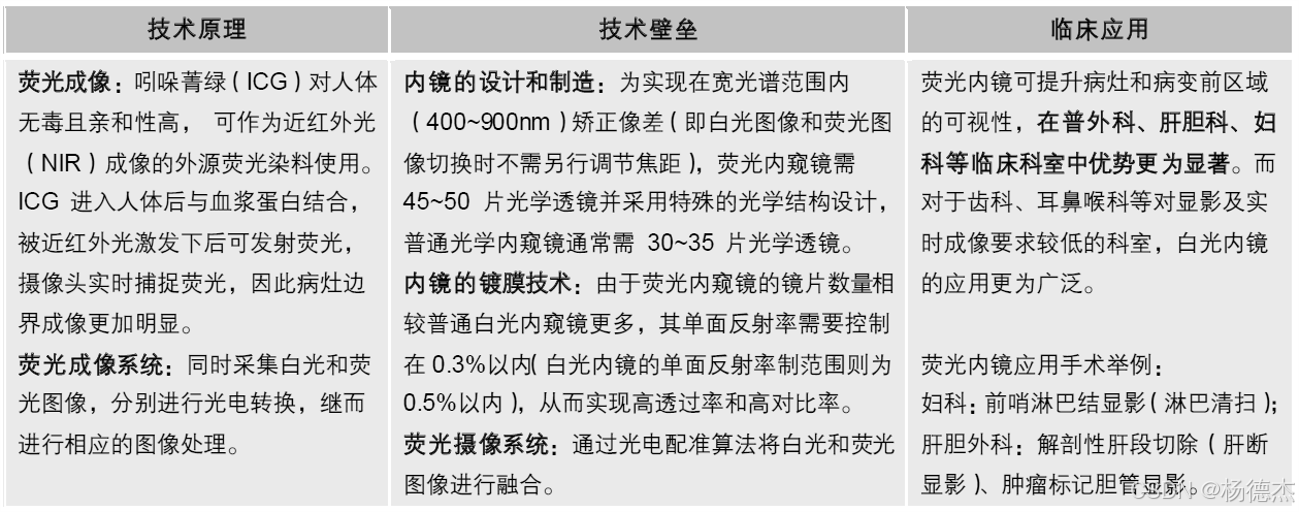

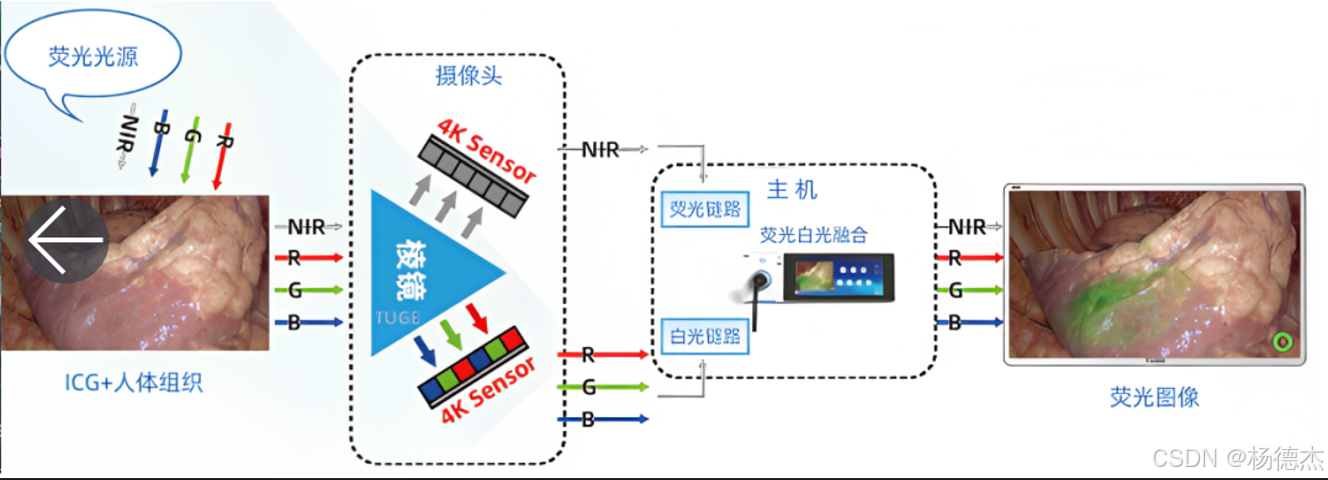

荧光技术

在硬镜市场中,荧光内镜的市场份额逐年增长,3D的临床认可度也有所提升。荧光技术提高了对于靶向器官的可视性,尤其在普外科、肝胆科、妇科等临床科室中具有显著优势。相较白光内镜,荧光内镜的成像深度更深,不仅可以观察人体组织表面,还可以观察到表层以下的组织(如胆囊管、淋巴管、血管),因此在手术中可以对病灶或周围组织进行更准确的显影,提高手术精准度。

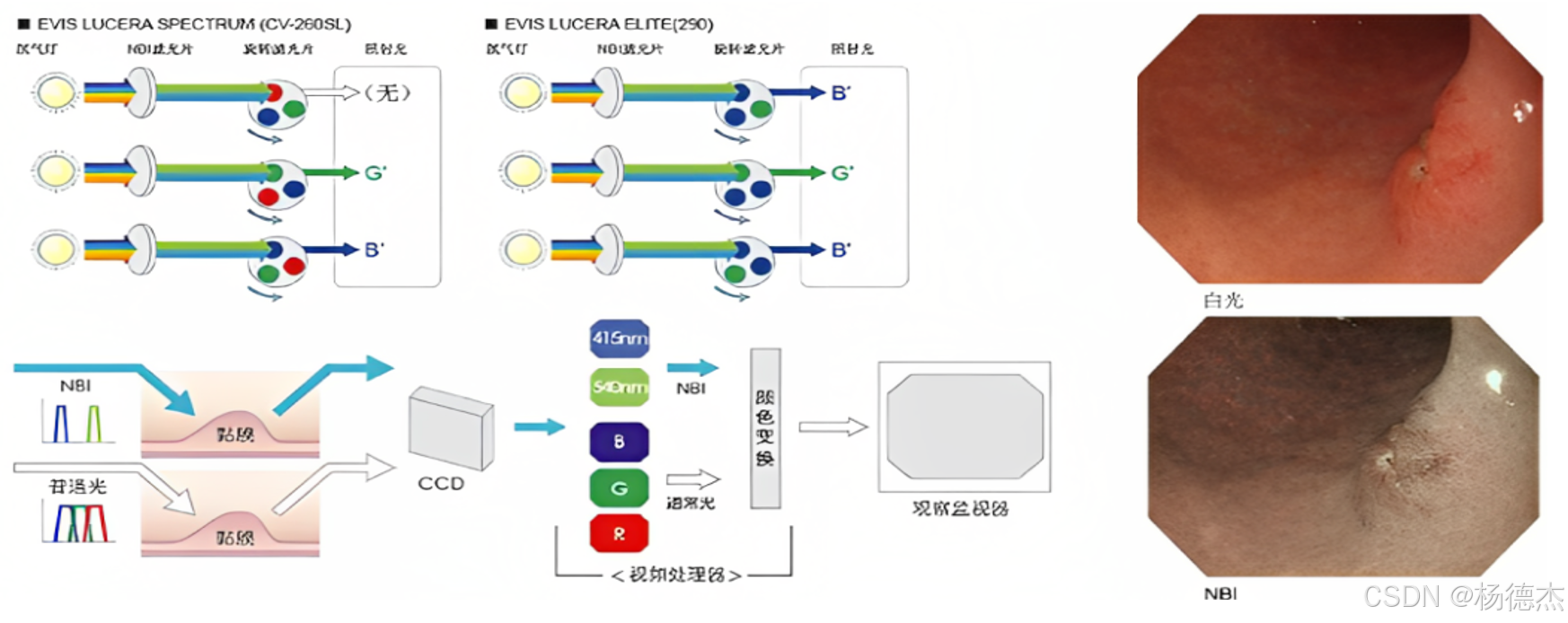

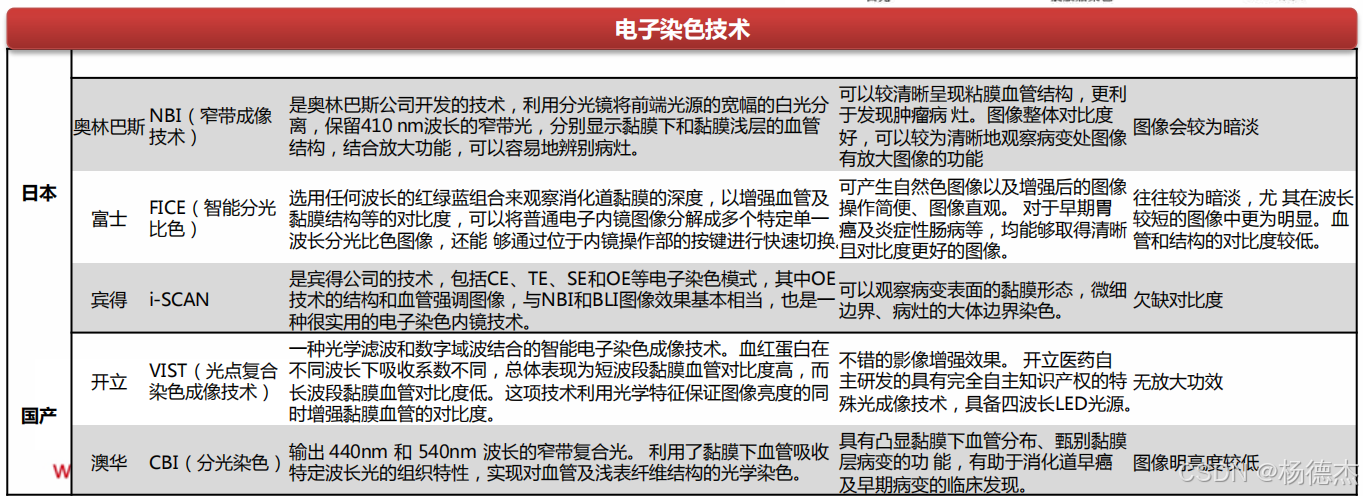

染色技术---窄带成像

NBI窄带成像技术利用滤光器过滤掉内镜光源中的宽带光谱,留下415nm波长的蓝光和540nm波长的绿光,415nm的蓝光易于被黏膜层的毛细血管吸收,540nm的绿光被黏膜下层的血管强烈吸收。黏膜表层的毛细血管经415nm的光强调后呈褐色,而黏膜下层的血管被540nm的光强调后呈青色。NBI利用两个波段对粘膜组织的穿透深度不同,大大改善了图像的对比度,能够较清晰呈现粘膜血管结构分布,更利于发现肿瘤病灶。

奥林巴斯掌握光学染色专利及滤波片技术,后来者电子染色绕开NBI光学染色专利,效果各有差异。从成像原理看,电子染色采用图像后处理的方式对白光图像进行电子分光及图像增强,以实现粘膜表面和血管纹理的增强视图,模拟NBI光学物理滤波的成像效果。

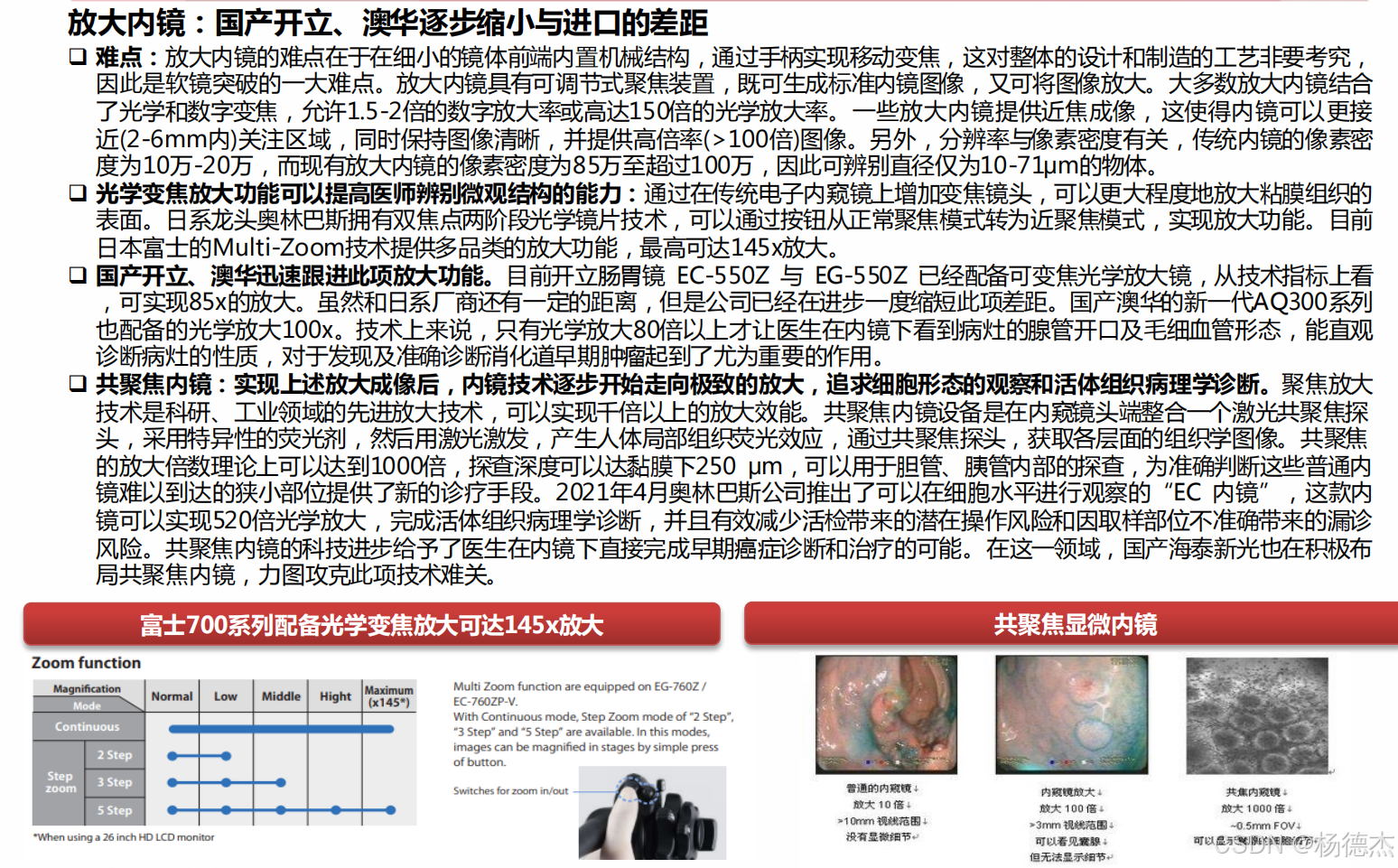

放大技术---共聚焦内镜

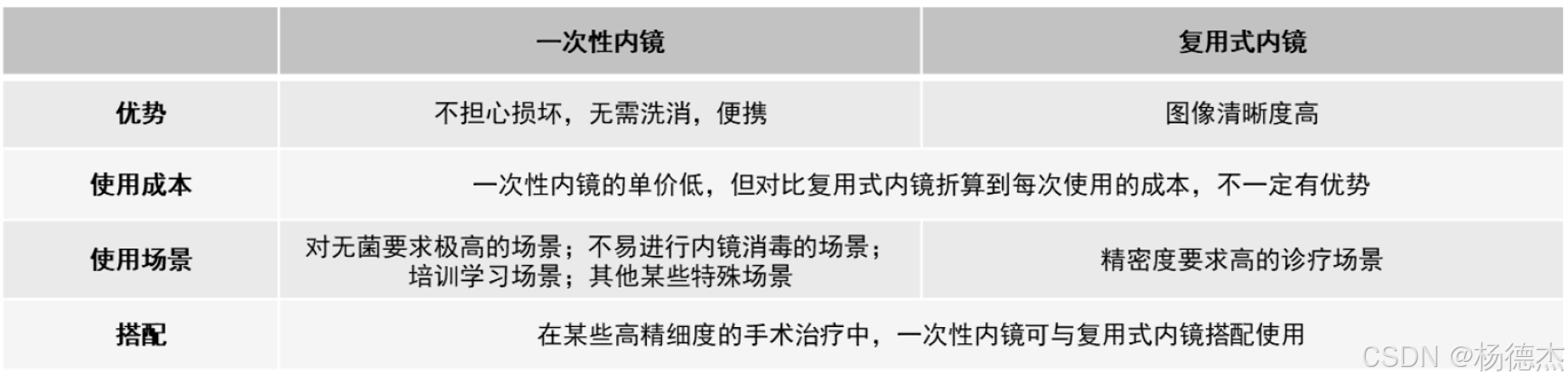

一次性内窥镜

一次性内镜是对复用式内镜的补充,在某些科室和某些诊疗场景下显示出了临床价值。一次性内镜是将内窥镜“设备耗材化”的新产品模式。一次性内镜单次使用,无需清洗,杜绝了传统复用式内镜在临床上可能出现的因消毒杀菌不彻底而导致的交叉感染事件。

不同科室一次性内镜的应用前景存在差异,这导致我国不同科室一次性内镜产品的注册数量存在很大差异: 泌尿科一次性内镜的潜力较高,国产企业布局者众多,原因在于泌尿科内镜在手术中有很大的损坏概率,且手术收费较高,为一次性产品提供了较高的价格空间;

消化科一次性内镜的应用较少,原因在于消化内镜筛查对内镜图像有较高要求且我国暂未出现严重的消化内镜感染事件;

呼吸科一次性支气管镜符合了新冠疫情的特殊需求,主要应用场景为重症ICU、床旁急诊术以及胸外科手术中。

超声内镜

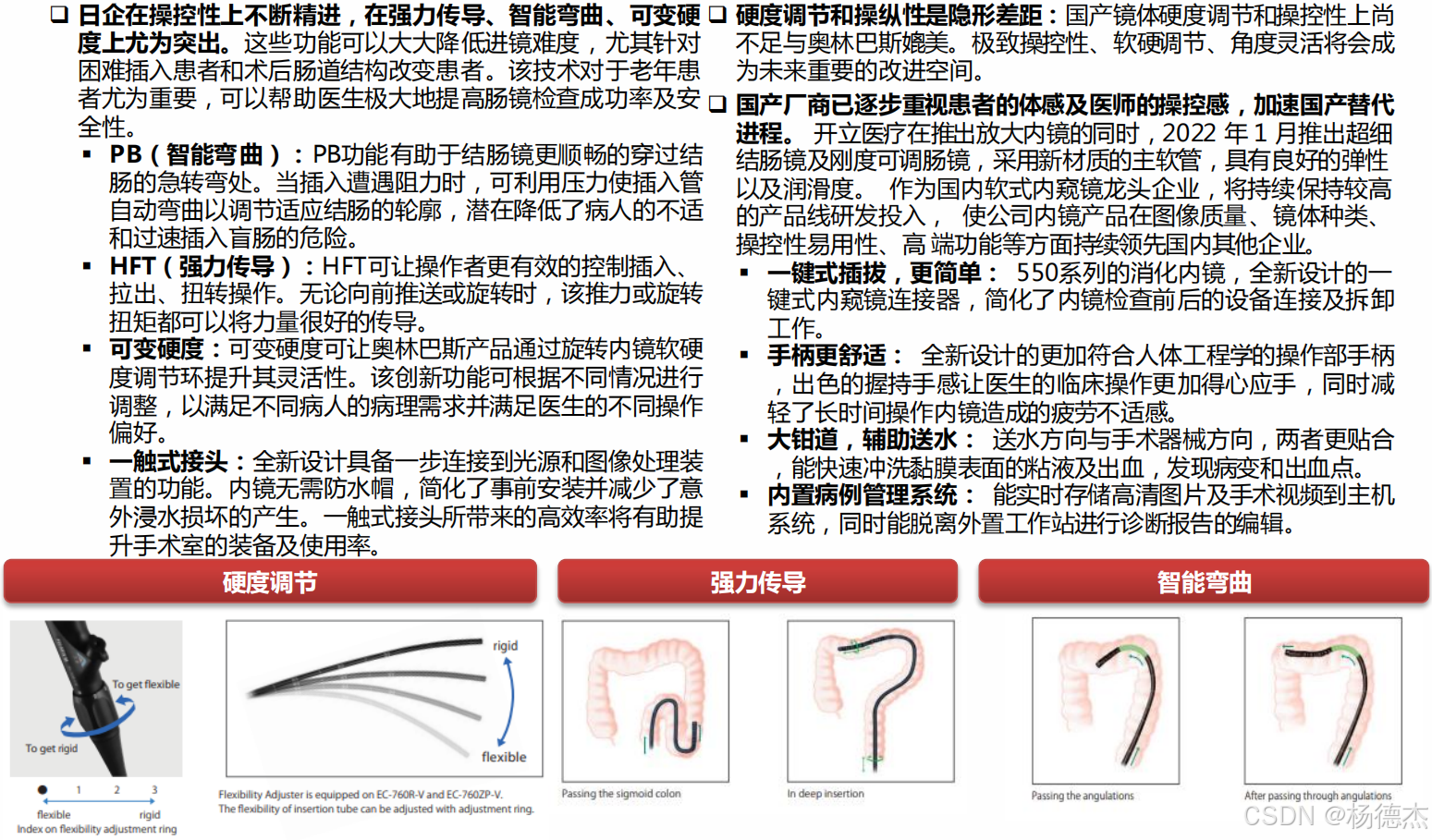

软镜极致操纵体验

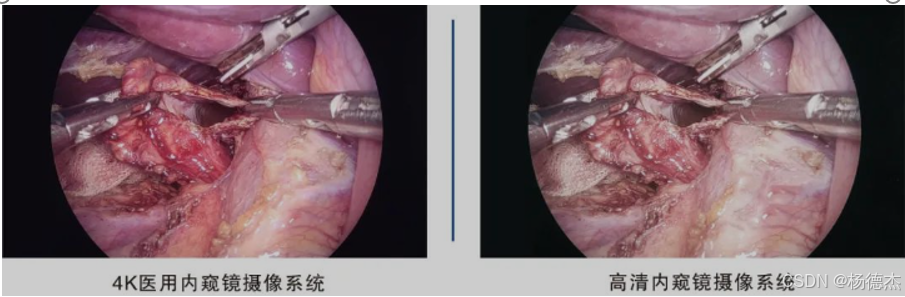

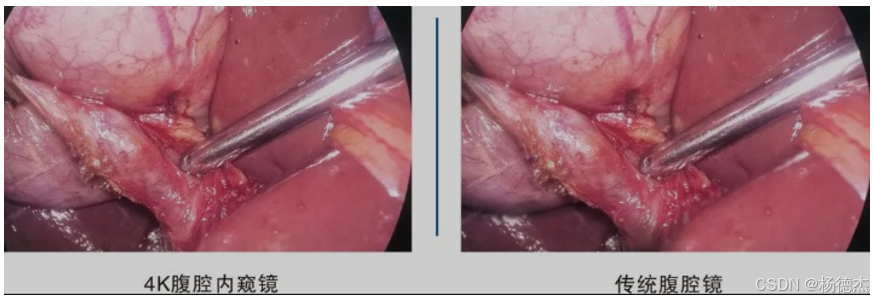

4K内窥镜

4K图像分辨率达到3840×2160;精准显示细微血管,细小神经,组织层次,图像清晰、色彩逼真。内窥镜摄像系统由三晶片分别摄像头采集红、绿、蓝三色光,色彩还原度高,更接近人眼视觉,相对与单晶片更具优势。

支持高色彩再现

超高清分辨率

大视角、大景深

大画面、大视野

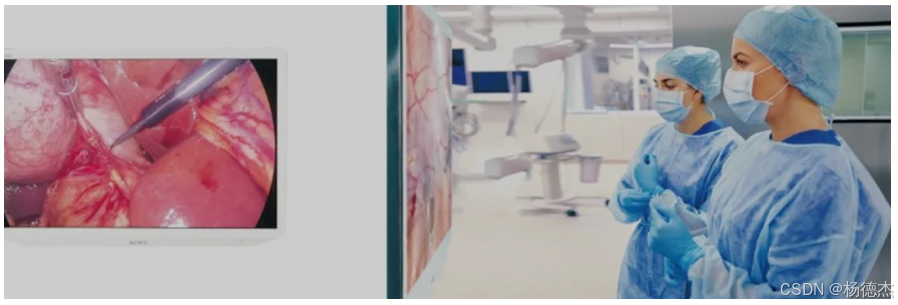

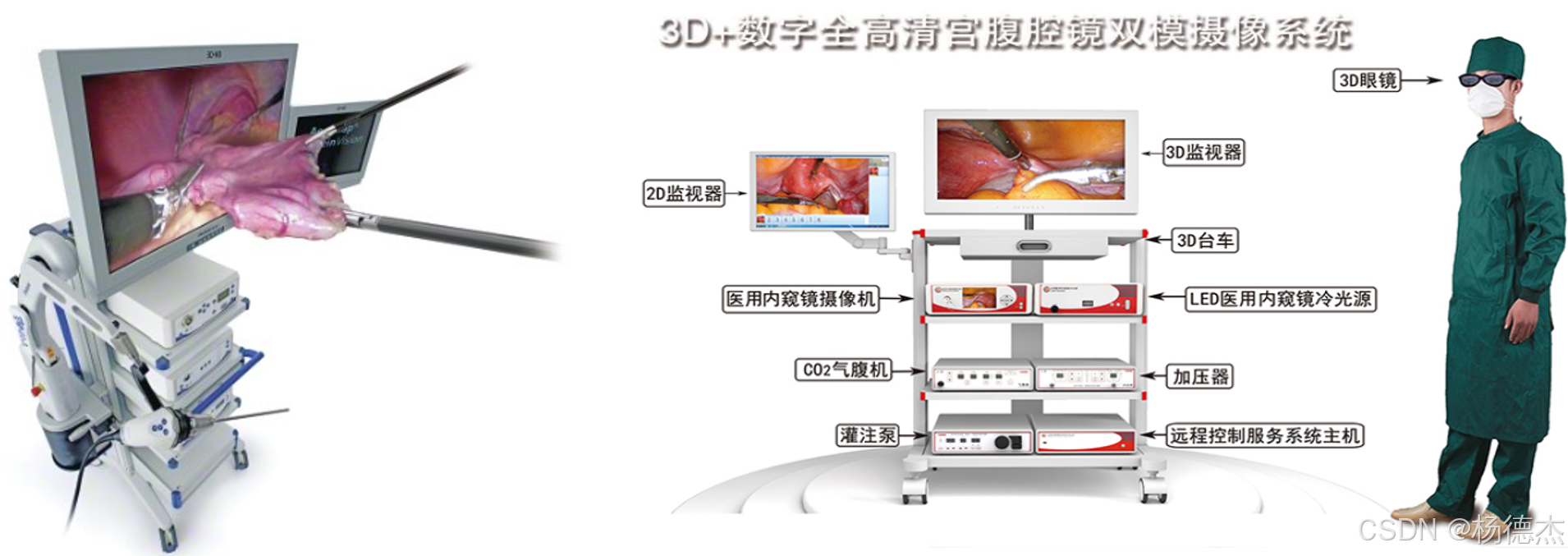

3D内窥镜

优势描述: 立体三维图像使外科医生能感觉手术视野深度,更清楚地辨认组织层次,最大程度减少血管、神经的损伤,进一步减少出血和手术并发症。 3D技术可提高速度和精确度,缩短手术时间,使复杂手术变得相对简单。 智能机器人臂辅助扶镜,3D影像持久稳定,画面移动平稳,提升手术操作的精准性,手术过程更加流畅。

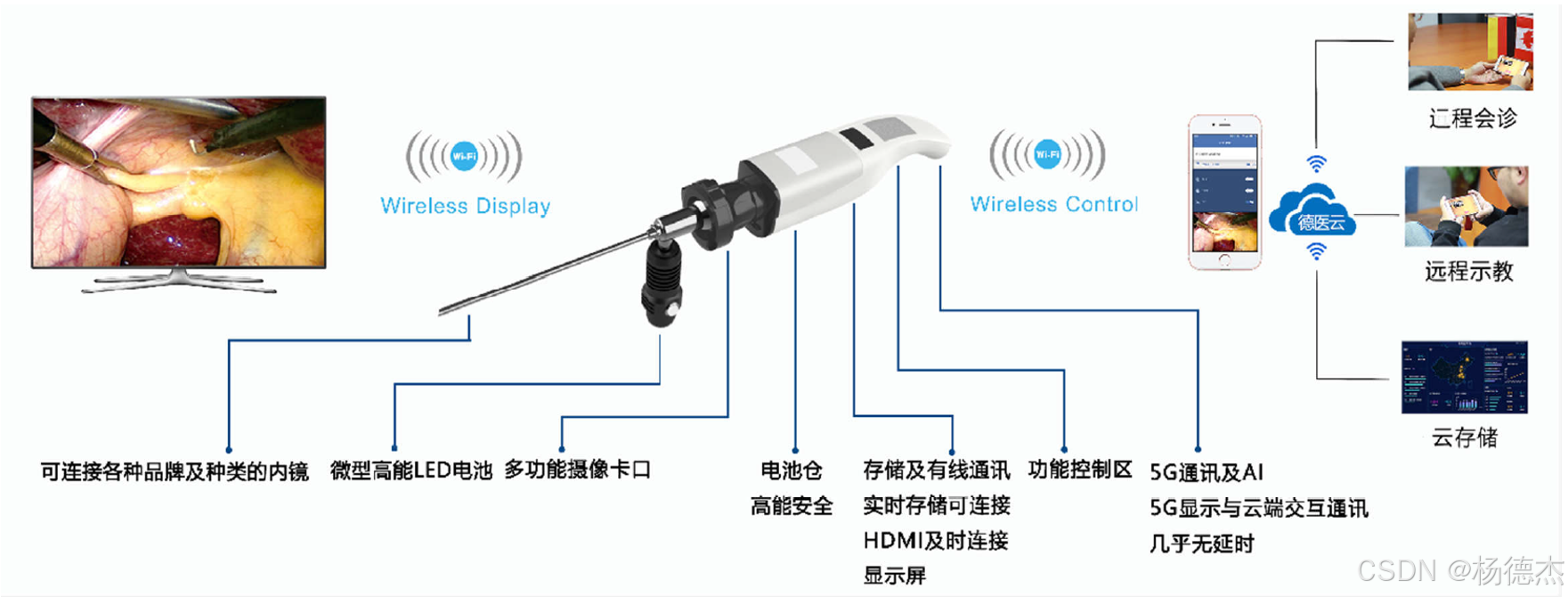

无线内窥镜

传统内窥镜组件多,整机体积大,术前准备时间长,无法便携化移动治疗;有线连接传输,移动范围受限,窥镜无法全方位角度旋转,连线过多使得手术过程中存在安全问题;信息交互能力低,无法进行信息共享与远程会诊,造价昂贵。

无线内窥镜将手持操作部分与图像显示系统分开,通过无线传输图像。没有线缆束缚,可进行无线通信多终端显示共享。

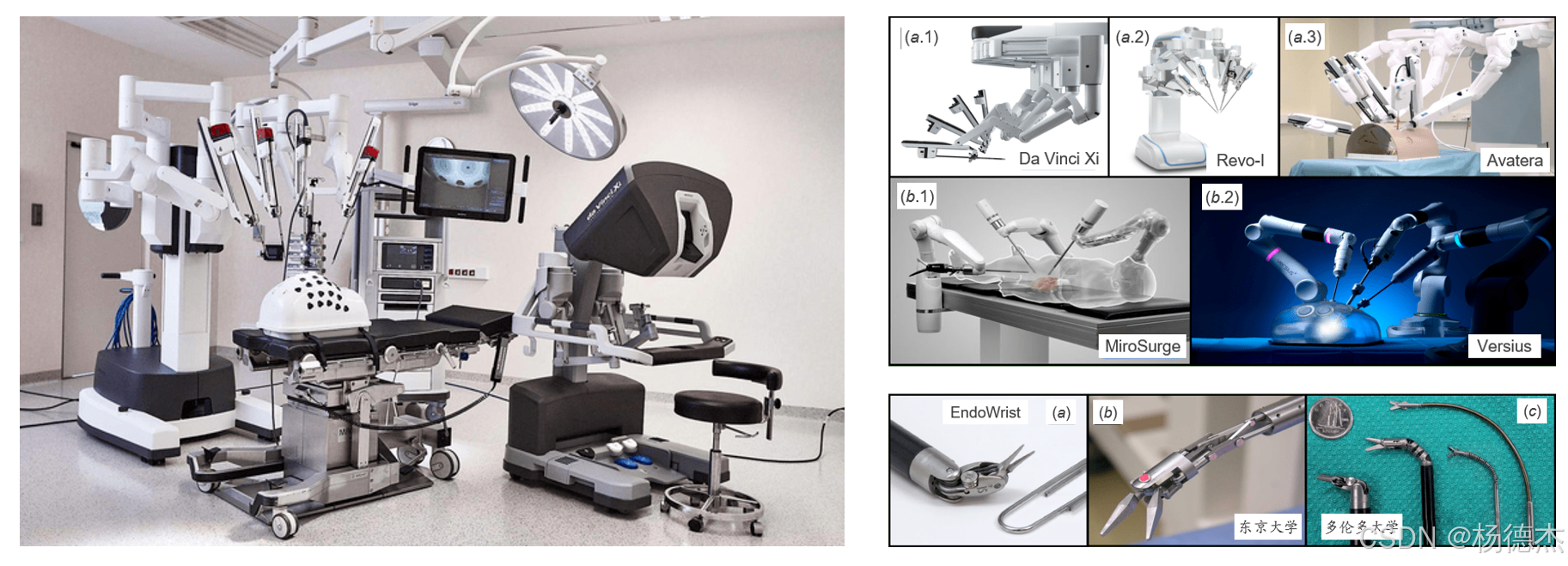

内窥镜微创手术机器人

内窥镜微创手术机器人采用先进的机器人技术,可以提供更准确、更精细的手术操作,同时还可以通过更小的切口减少手术创伤和疼痛,缩短患者的恢复时间。与传统的手术方法相比,内窥镜微创手术机器人在手术的精度和安全性方面具有更大的优势。在手术过程中,内窥镜微创手术机器人会实时记录和传输手术过程中的数据,包括手术区域的图像、患者的生理参数和外科工具的运动轨迹等。这些数据可以帮助医生更好地了解手术过程中的情况,及时调整手术操作策略,并在手术后进行评估和分析,以进一步提高手术效果和患者的治疗效果。

市场分析

国外厂商简介

日本奥林巴斯(Olympus):创立于1919年,是日本乃至世界精密、光学技术的代表企业之一,1950年在世界上首次开发在癌症防治领域起着极其重要作用的内窥镜,其事业领域包括医疗、生命科学、影像设备等。

日本富士(Fujifilm):富士公司现已成为全球影像和信息领域的领导者,作为当今世界上规模最大的感光材料制造商,享誉全球,赢得了全球用户的信任和赞许。医疗影像事业为公司的主要业务之一。

日本宾得(PENTAD):是一世界历史最悠久、最具权威性的光学生产商。在医疗器械领域,宾得在1977年携其强大的光学技术,推出第一款纤维支气管内窥镜之后,备受市场欢迎,经过不断的发展,宾得在纤维以及电子内窥镜两大领域中形成了完善的产品体系,并成为市场上著名的内窥镜生产商。

史赛克(Stryker):创立于1941年,总部位于美国密西根州克拉马苏市,史赛克是全球医疗器械行业的领导者,在医疗领域拥有广泛的产品线。公司不断推动内窥镜科技的发展,率先发展了第一台数字化三晶片摄像系统,第一台高清(High Definition)摄像系统。作为行业的领先者,史赛克的内窥镜系统逐步的推动着微创手术的发展。

德国卡尔.史托斯(KarlStorz):成立于1945年,总部设在德国都灵根市,是全球最大的微创外科内窥镜设备及器械制造企业之一,产品覆盖耳鼻喉科、口腔科、神经外科、整形外科、心血管外科、胸外科、泌尿肛肠外科、妇科等众多科室的微创医疗器械。

德国狼牌(RICHARDWOLF):成立于1947年,是全球内窥镜诊断和治疗产品领先制造商之一,拥有1,400多名员工,在全球范围拥有7家子公司和120个地区办事处,产品涉及耳鼻喉科、神经外科、骨外科、胸腹外科、泌尿外科、妇科、消化内科等。

国内厂商简介

澳华内镜:成立于1994年,公司产品提供了软性内镜方案、硬性内镜方案、内镜耗材方案三大内镜解决方案。经过27年的专注和创新,澳华内镜产品已运用在消化科、外科、呼吸科、耳鼻喉科、妇科、急诊科、麻醉科、ICU等科室。

开立医疗:自2002年成立以来一直致力于医疗设备的研发和制造,产品涵盖超声诊断系统、电子内镜系统和体外诊断系列三大产品线。开立医疗推出的HD550系列高清内窥镜产品,产品性能与外资差距逐渐缩小,在医院端获得良好反馈。填补了国产高清内窥镜的空白,有望更进一步加快国产高端内窥镜产品发展。

迈瑞医疗:是我国医疗器械行业龙头,主要产品覆盖三大领域:生命信息与支持、体外诊断以及医学影像。除了三大主要业务领域之外,迈瑞正在积极培育微创外科领域业务。2012年,迈瑞医疗收购了杭州光典,杭州光典主要业务为硬镜。目前迈瑞的微创外科产品包括外科腔镜摄像系统、冷光源、气腹机、光学内窥镜、微创手术器械及手术耗材等。

海太新光:公司成立于2003年,立足光学技术,以自主研发、精密生产广泛布局医用硬式内窥镜器械及光学产品,医用硬镜产品主要包括高清白光和荧光腹腔镜、光源模组及摄像适配器/镜头,光学产品主要涵盖医用光学产品、工业及激光光学产品和生物识别产品等。业务模式加速进化,从内窥镜组件ODM代工为主,为史赛克高清荧光内窥镜/光学模组/适配器镜头的独家供应商,再到独立推出自主品牌,打造产业链一体化的硬镜整机。

沈阳沈大:始建于20世纪80年代,是国内最早的医用硬管内窥镜研发和生产企业之一,主要生产用于临床诊断和微创手术的各种内窥镜及配套产品,公司现有产品以泌尿外科系列为代表,并覆盖了妇科、普外科、骨外科、耳鼻喉科、肛肠科以及工业生产等领域。

南微医学:创立于2000年。从事微创医疗器械研发、制造和销售。消化内镜诊疗器械:包括静曲张、息肉/EMR/ESD治疗、活检类、扩张类、ERCP类、EUS类产品。呼吸内镜诊疗器械,包括气管支架、一次性气道三级球囊扩张导管、一次性气道细胞刷、一次性气道喷洒管、一次性气道导丝、覆膜气管支架。

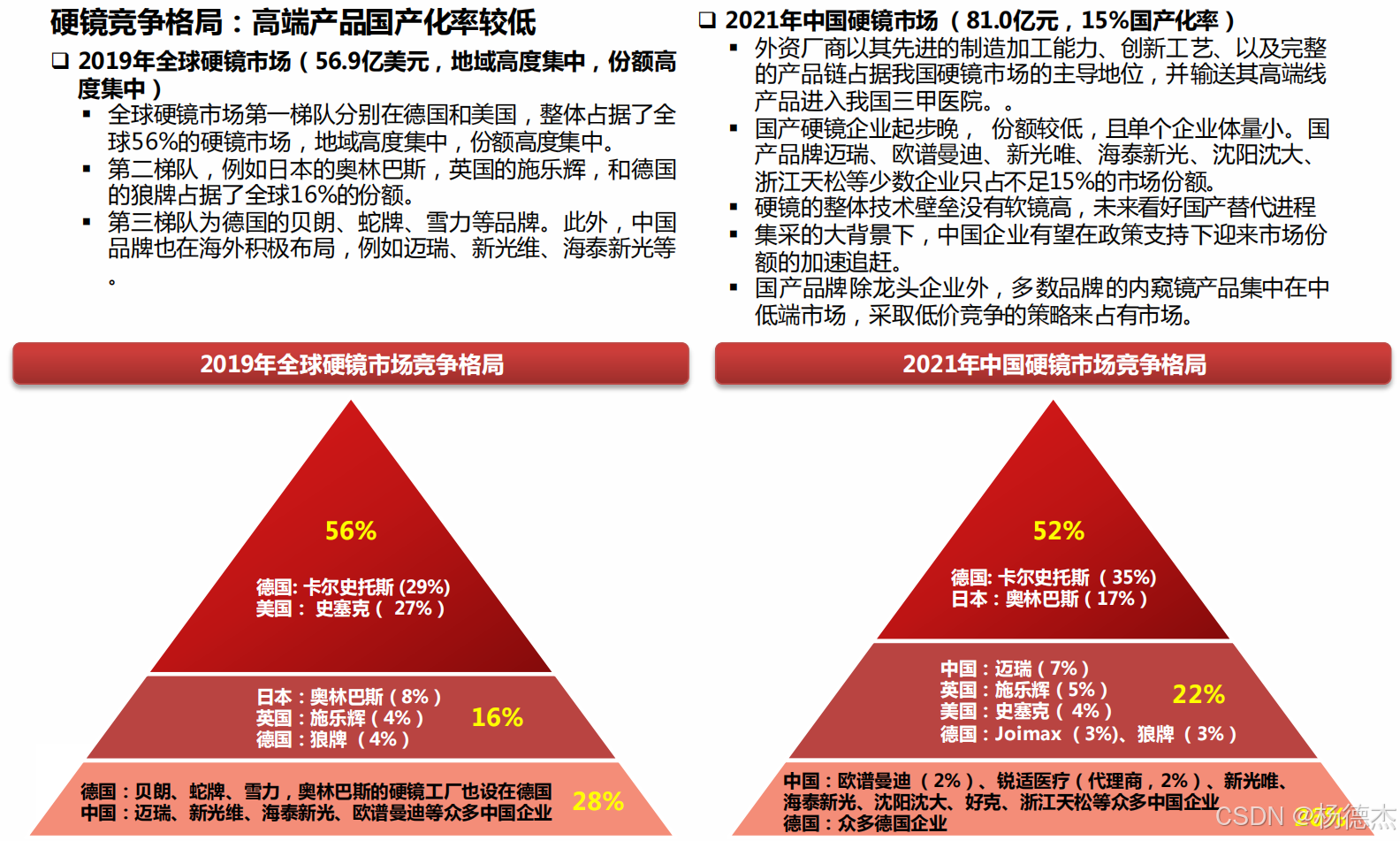

硬镜市场竞争格局

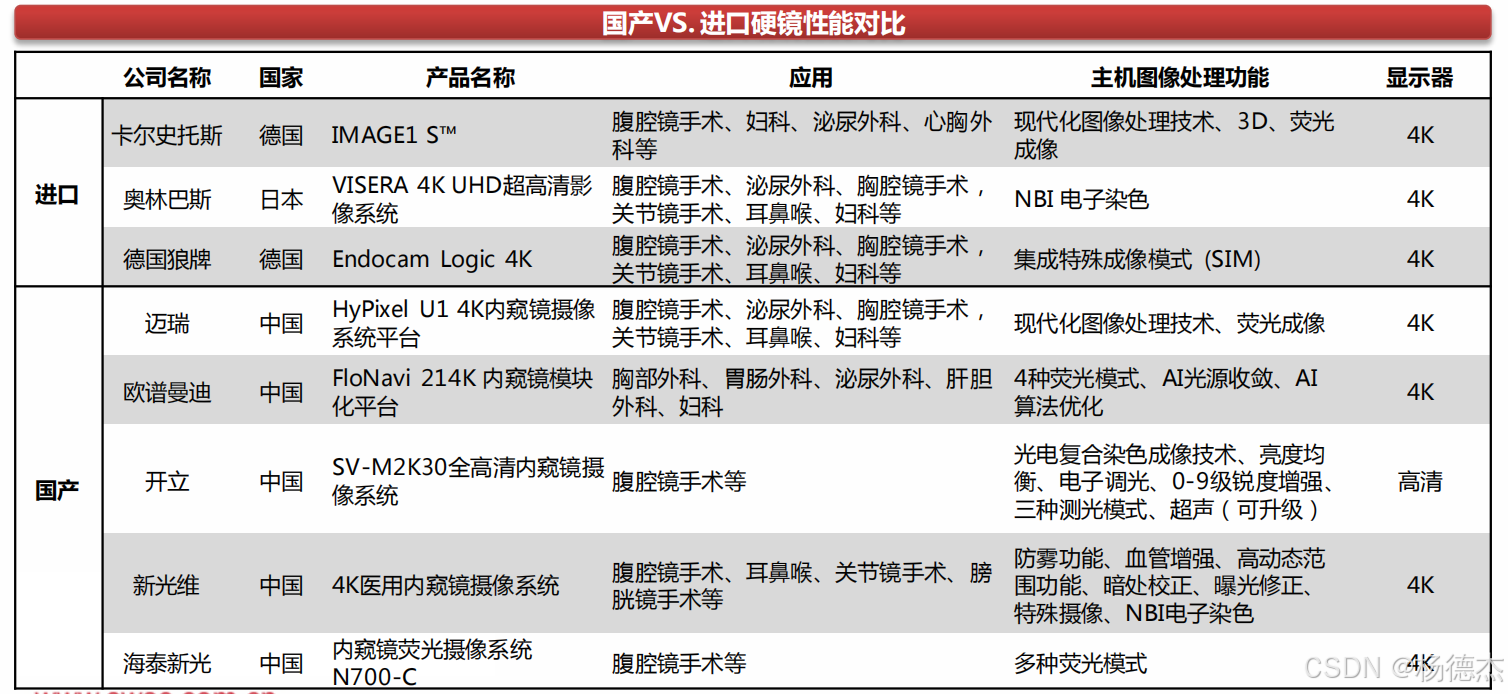

硬镜国产VS进口性能对比

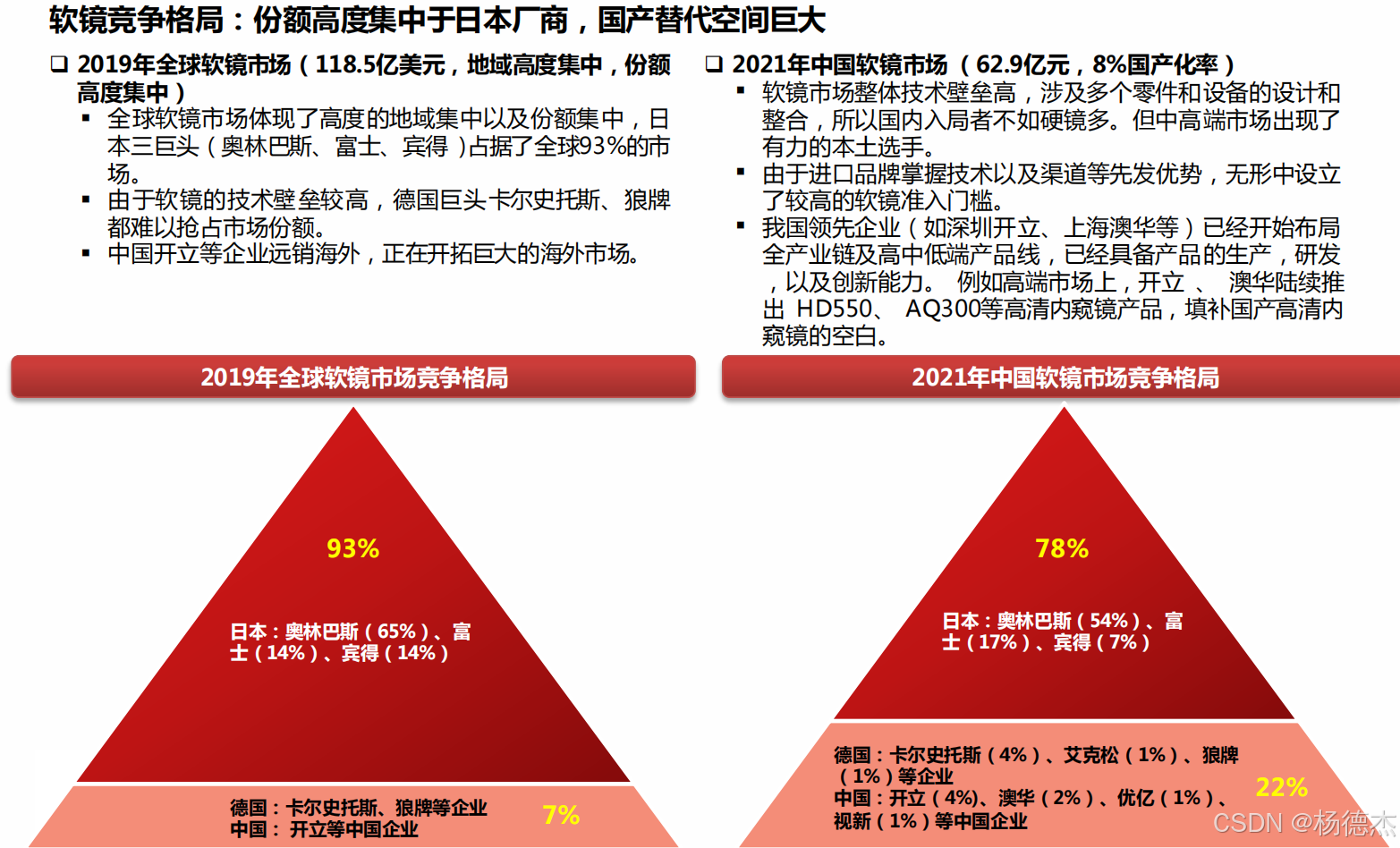

软镜市场竞争格局

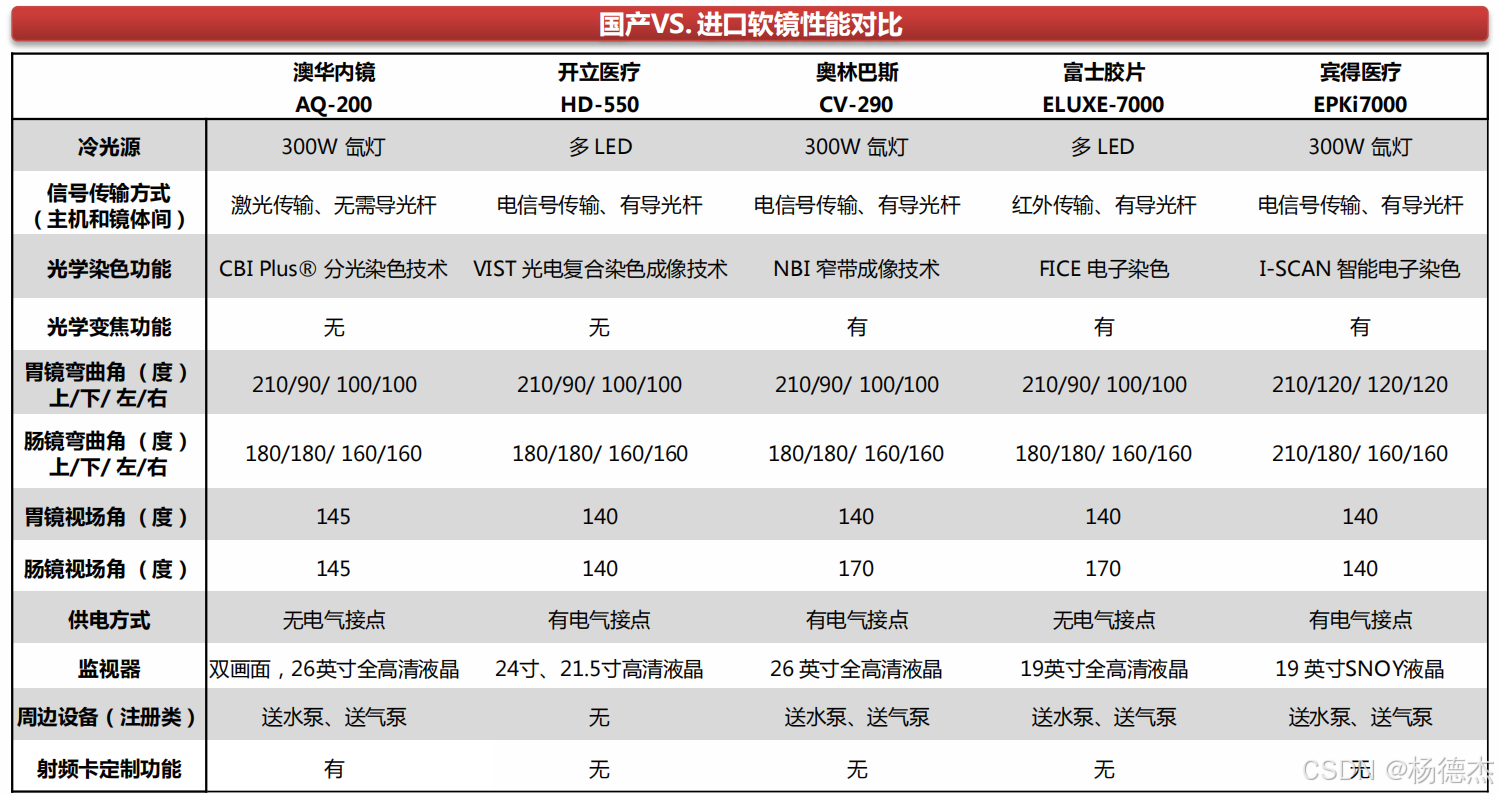

软镜国产VS进口性能对比

市场总结

硬镜上游同质化严重,中游整机厂商相对更加注重内镜的摄像系统。核心技术侧重点集中在荧光、3D 、4K这些软硬件集成下的图像处理功能。整体硬镜技术趋势主要集中在

1)图像传感器方面,CMOS逐步取代CCD, 为国产替代奠定基础;

2)AI ISP图像信号处理方面,AI+图像处理分析会是未来技术发展的重要方向;

3)荧光内镜方面,荧光处理系统是全球性的技术迭代趋势,国内有望迎来龙头品牌;

4)镜体方面,硬镜镜体的技术壁垒在于光学工艺和精密制造。进口厂家凭借先发优势,对镜体和摄像系统达到了全面覆盖。国产目前还以少数科室为主,正在加速实现全品类覆盖;

5)整机方面,加速研发和差异化创新将加快国产替代进程。国产整体性价比显著,创新图像处理技术可提升整机议价能力。

软镜产业链比硬镜更为复杂,涉及多模块和零部件的自主制造。核心技术侧重点集中在超声、放大、电子染色技术等图像处理功能以及镜体操控的灵活性。整体软镜技术趋势主要集中在

1)图像处理器方面,国产电子染色技术已突破NBI专利垄断;

2)放大方面,国产开立、澳华逐步缩小与进口的差距;

3)一次性软镜是未来器械创新的确定性方向,国产厂商加速布局;

4)超声助力精准诊疗,国产具备核心竞争力;

5)镜体方面,软镜镜体趋势上追求极致操控性,进口与国产品牌之间的隐形差距凸显。此外,进口比国产的镜体覆盖面更广,国产品牌也正在加速覆盖;

6)整机方面,国产性能逐步追赶进口,性价比显著,未来预计将持续放量增长

648

648

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言