1. 模型检验

1.1 Holdout交叉验证

1.1.1 算法

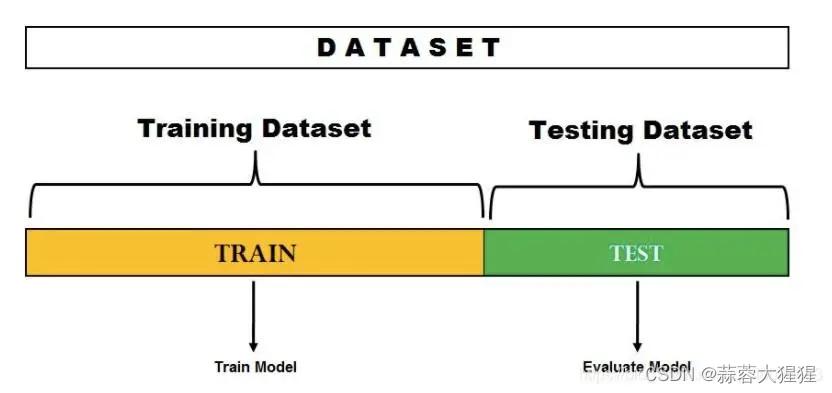

在这种交叉验证技术中,整个数据集被随机划分为训练集和验证集。根据经验,整个数据集的近 70% 用作训练集,其余 30% 用作验证集。

优点:可以快速进行区分,仅仅通过一次区分即可使用。

局限性:

1. 不适用于不平衡数据,例如有80%的正类样本,20%的负类样本,恰好将80%正类样本分为训练集,剩余为测试集,对模型的拟合造成误导。

2. 不适用于小数据集,可能具有我们的模型可能会错过的重要特征,因为它没有对该数据进行训练

1.1.2 代码实现:

from sklearn.model_selection import train_test_split

X = [[2,3,4],[1,2,3],[2,5,6],[1,2,3]]

y = [1,0,1,0]

X_train,x_test,Y_train,y_test = train_test_split(X,y)1.2 LOOCV

1.2.1 算法

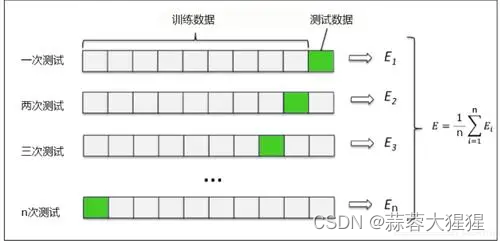

LOOCV方法也包含将数据集分为训练集和测试集这一步骤。但是不同的是,我们现在只用一个数据作为测试集,其他的数据都作为训练集,并将此步骤重复N次(N为数据集的数据数量)。

1.2.2 代码实现

from sklearn.model_selection import LeavePOut,cross_val_score

from sklearn.ensemble import RandomForestClassifier

lpo = LeavePOut(p=1) #p代表验证集的个数

lpo.get_n_splits(X)

tree = RandomForestClassifier()

score = cross_val_score(tree,X,y,cv=lpo) #每一个样本集合的准确率

print(score.mean())1.3 K-fold Cross Validation K折交叉验证

1.3.1 算法

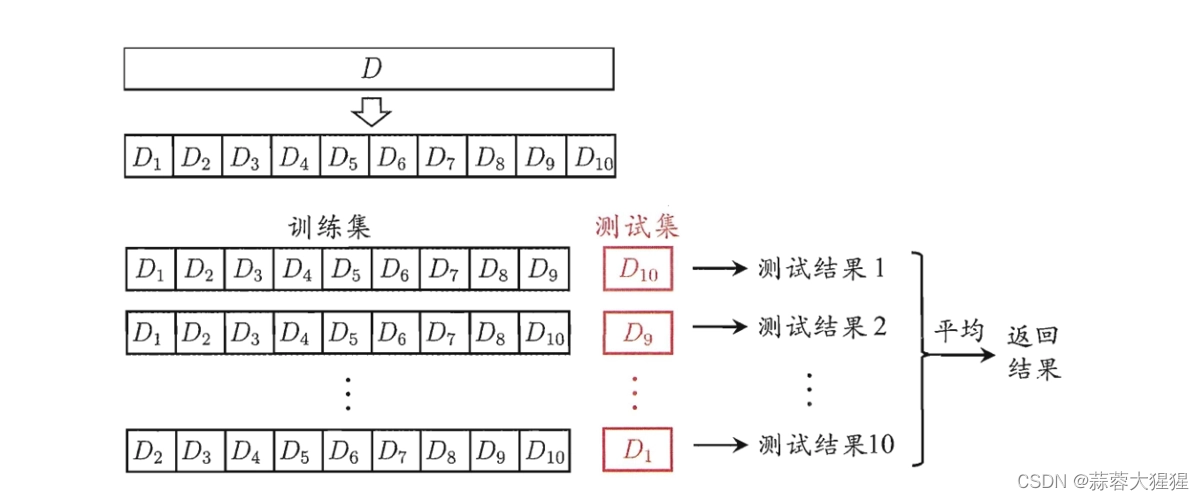

在这种 K 折交叉验证技术中,整个数据集被划分为 K 个相等大小的部分。每个分区称为一个“折叠”。因此,因为我们有 K 个部分,所以我们称之为 K 折叠。一折用作验证集,其余 K-1 折用作训练集。

该技术重复 K 次,直到每个折叠用作验证集,其余折叠用作训练集。

模型的最终精度是通过取 k-models 验证数据的平均精度来计算的。

1.3.2 代码实现

from sklearn.model_selection import KFold,cross_val_score

from sklearn.linear_model import LogisticRegression

logreg = LogisticRegression()

kf = KFold(n_splits=2)

score= cross_val_score(logreg,X,y,cv=kf)

print(score.mean())2. 模型评估

2.1 性能指标

准确率:表示预测正确的样本数占总样本数的比例:

精确率:表示预测为正的样本中,确实为正的样本数所占的比例:

召回率:所有确实为正的样本中预测也为正的占比:

F1分数:精确率和召回率的调和平均数,用于综合考虑二者的性能:

2.2 混淆矩阵

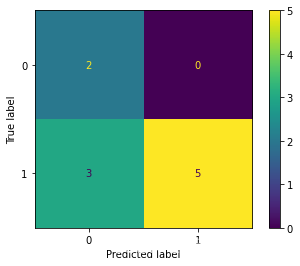

混淆矩阵是评判模型结果的指标,属于模型评估的一部分。此外,混淆矩阵多用于判断分类器(Classifier)的优劣,适用于分类型的数据模型。衡量正确预测以及错误预测的对应关系。

from sklearn.metrics import confusion_matrix

from sklearn.metrics import ConfusionMatrixDisplay

y_predict = [1,0,1,0,0,1,1,1,0,0]

y_true = [1,0,1,1,1,1,1,1,0,1]

C1 = confusion_matrix(y_true,y_predict)

CM = ConfusionMatrixDisplay(C1)

CM.plot()如图所示,横坐标代表预测标签,纵坐标为实际标签,每一个不同颜色的方块代表其对应关系,可以由混淆矩阵得出哪一类别分类效果好,哪一类别的分类效果不尽人意,从而针对化的去改善模型。

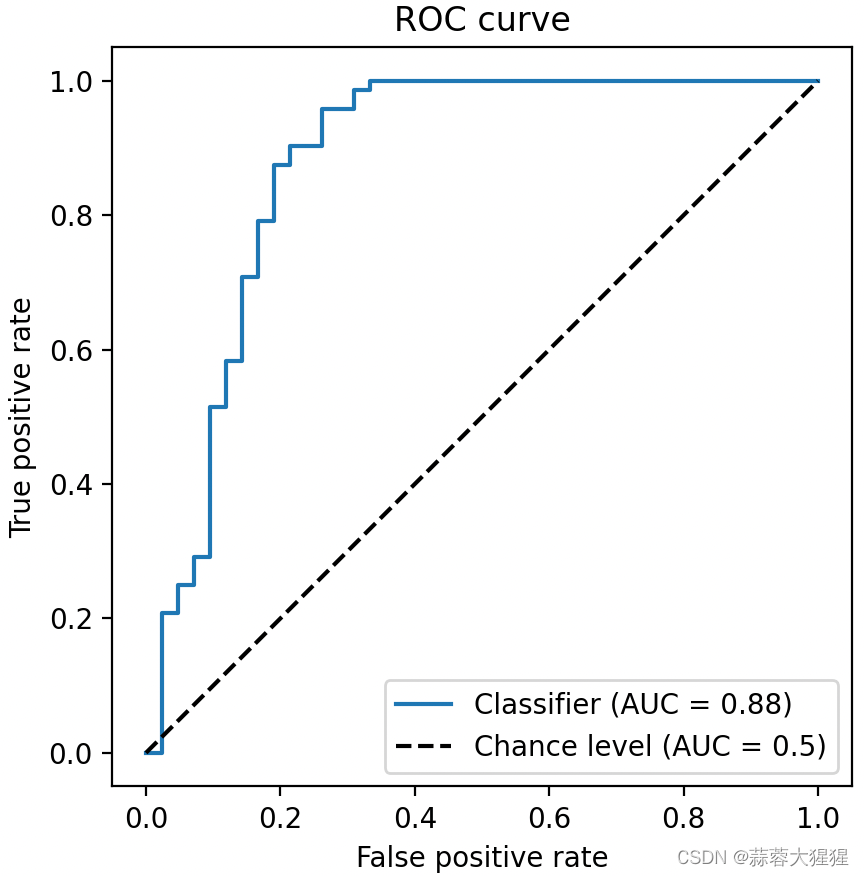

2.3 ROC & AUC曲线

2.3.1 概念

这是一个ROC曲线示例图,蓝色险段为ROC曲线,虚线为我们的基准线。其中 ROC 曲线距离基准线越远,则说明该模型的预测效果越好。

ROC 曲线接近左上角:模型预测准确率很高

ROC 曲线略高于基准线:模型预测准确率一般

ROC 低于基准线:模型未达到最低标准,无法使用

ROC曲线的出现首先我们需要明确一个道理,在二分类问题中,我们经常使用的是预测概率。

预测概率是模型对于每个样本属于某个类别的概率估计,在二分类问题中,指的是模型预测某个样本属于正类的概率。

不同的模型计算预测概率的方法不同:

1. Logistic回归:通过将线性回归模型的输出通过sigmoid函数转换为概率。

2. 决策树:预测概率是通过计算每个叶结点中正类样本的比例获得。

etc.

为了把概率转化成相应的类别,我们需要确定一个阈值。由此原因我们的ROC曲线诞生了:

阈值的数量就是每一个样本所对应的预测概率值,加一个额外的高阈值用于确保所有样本都初始分类为负类。

计算在不同的阈值下,模型对应的FPR,TPR值,根据所得数据进行制图。

我们深层次的去剖析这张图表,图的横坐标为FPR,代表在所有真实为负的样本中,模型错误预测为正的比例;纵坐标为TPR也就是我们的Recall(召回率)。ROC曲线不依赖于具体的阈值选择,可以全面评估模型在不同阈值下的表现。

AUC(Area Under the Curve)是ROC曲线下的面积,AUC值越接近于1,模型的性能越好,AUC若等于0.5,则表示模型没有分类能力,相当于随机猜测。AUC值为模型性能提供了一个综合指标,可以比较不同模型的优劣。

但他们的解释起来比较复杂,在某些应用中,可能不如其他指标,例如精准率等。

最佳阈值的选择

选择最佳阈值是一个需要结合实际应用场景的过程,需要权衡不同的评估指标和业务需求。

以下是常见的选择方法:

1. 最大化TPR和最小化的平衡:

选择ROC曲线上距离左上角(0,1)点最近的阈值

import dumpy as np

form sklearn.metrics import roc_curve

for,tpr,thresholds = roc_curve(y_true,y_pred_prob)

distance = np.sqrt(fpr**2 + (1-tpr)**2)

best_threshold = thresholds[np.argmin(distances)] #获取最小距离的阈值2. 通过精确度和召回率的平衡

可以选择F1分数最大的阈值,F1分数是精确度和召回率的调和平均数。

from sklearn.metrics import precision_recall_curve

precision, recall,thresholds = precision_recall_curve(y_true,y_pred_prob)

f1_scores = 2 * (precision * recall) / (precision + recall)

best = thresholds[np.argmax(f1_scores)]2.3.2 手写代码演示

def roc(y_true,y_score,pos_label):

#统计正样本和负样本的个数

num_positive_examples = (y_true == pos_label).sum()

num_negative_examples = len(y_true) - num_positive_examples

tp,fp = 0,0

tpr,fpr,thresholds=[],[],[]

score = max(y_score)+1

for i in np.flip(np.argsort(y_score)):

if y_score[i] != score:

fpr.append(fp/num_negative_examples) #对于上一轮的结果进行汇总

tpr.append(tp/num_positive_examples)

thresholds.append(score) #记录阈值

score = y_score[i] #进入新一轮的计算

if y_true[i] == pos_label: #新一轮意味都会增加一个预测为pos_label的样本,只需要关注他的真实标签即可

tp += 1

else:

fp += 1

fpr.append(fp / num_negative_examples)

tpr.append(tp / num_positive_examples)

thresholds.append(score)

return fpr,tpr,thresholds

y_true = np.array([1,1,0,1,1,1])

y_score = np.array([.9,.8,.7,.6,.55,.54])

fpr,tpr,threshold = roc(y_true,y_score,pos_label=1)

import matplotlib.pyplot as plt

plt.plot(fpr,tpr)

plt.axis("square")

plt.xlabel("False")

plt.ylabel("True")

plt.show()2.3.3 调包代码演示

#库绘制ROC,AUC

from sklearn.metrics import roc_curve,auc

from sklearn.datasets import make_classification

from sklearn.model_selection import train_test_split

from sklearn.linear_model import LogisticRegression

X,y = make_classification(n_samples=1000,n_classes=2,random_state=42)

X_train,X_test,y_train,y_test = train_test_split(X,y)

model = LogisticRegression()

model.fit(X_train,y_train)

y_scores = model.predict_proba(X_test)[:,1]

fpr,tpr,thresholds = roc_curve(y_test,y_scores)

roc_auc = auc(fpr,tpr)

plt.figure()

plt.xlim([0,1])

plt.ylim([0,1])

plt.plot(fpr,tpr,color='darkorange',lw=2)

plt.plot([0,1],[0,1],color='navy',linestyle='-')

plt

print(roc_auc)3. 应用前景

这些指标通过定量评估分类模型性能,帮助我们在实际应用中做出更明智的决策。

1. 制造业:

质量控制:评估自动化质量检测系统的性能,减少产品缺陷率,提高生产效率。

故障预测:精确预测设备故障,减少停机时间和维护成本。

2. 网络安全:

入侵检测:评估入侵检测系统的性能,确保能够准确识别网络攻击和减少误报。

恶意软件检测:评估恶意软件检测模型的精确率和召回率,以确保能够有效识别和阻止恶意软件。

3. 金融领域:

信用评分:高精准率和召回率可以帮助银行降低坏账率。

欺诈检测:高召回率对于捕捉尽可能多的欺诈行为非常重要,同时需要保持精确率以避免过多的误报。

etc.

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言