目录

1 摘要

宏观经济学和金融领域的大量实证研究表明,在实际应用中的数据大多数表现出非平稳的特征。因此,对于非平稳时间序列的分析研究具有十分重要的意义。本文主要研究了非平稳时间序列分析中三类重要的问题:

其一,本文提出一个稳健的t比率统计量来检验单位根原假设,并证明了该统计量的极限分布时稳定分布和布朗桥的泛函。此外,采用重抽样方法(re-sample method)来模拟t比率统计量的临界值,并进行了数值模拟实验。实验表明,相较于传统的ADF检验和PP检验,我们提出的t比率统计量具有较小的水平扭曲和较高的检验功效。除了t比率统计量,我们还考虑了分位数Kolmogorov Smirnov(QKS)统计量和分位数Cramer-Misdes(QCM)统计量。最后,我们用提出的三个检验统计量对 9 个国家的月度消费者价格指数(CPI)进行了单位根检验。

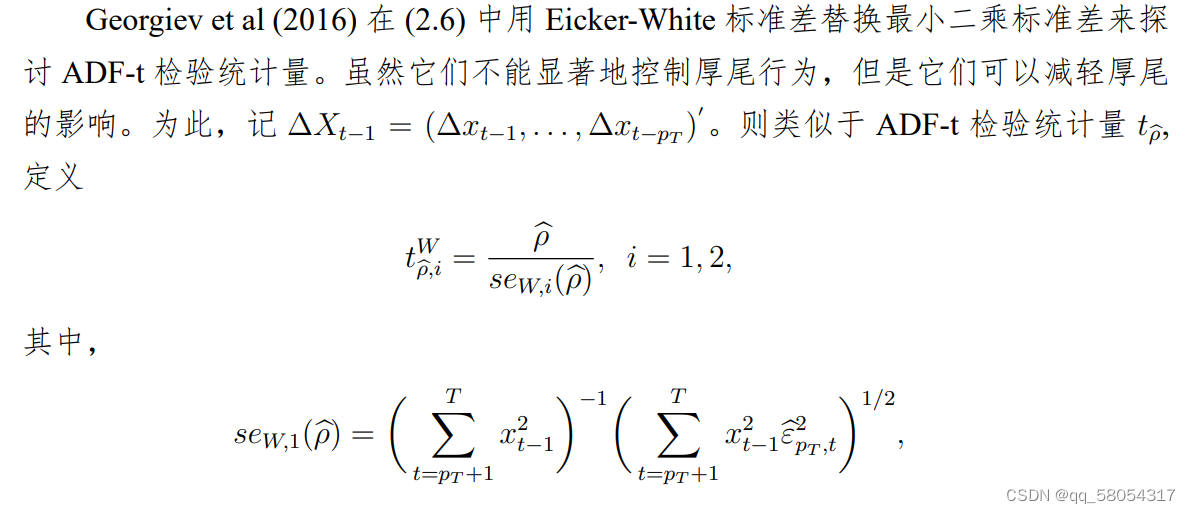

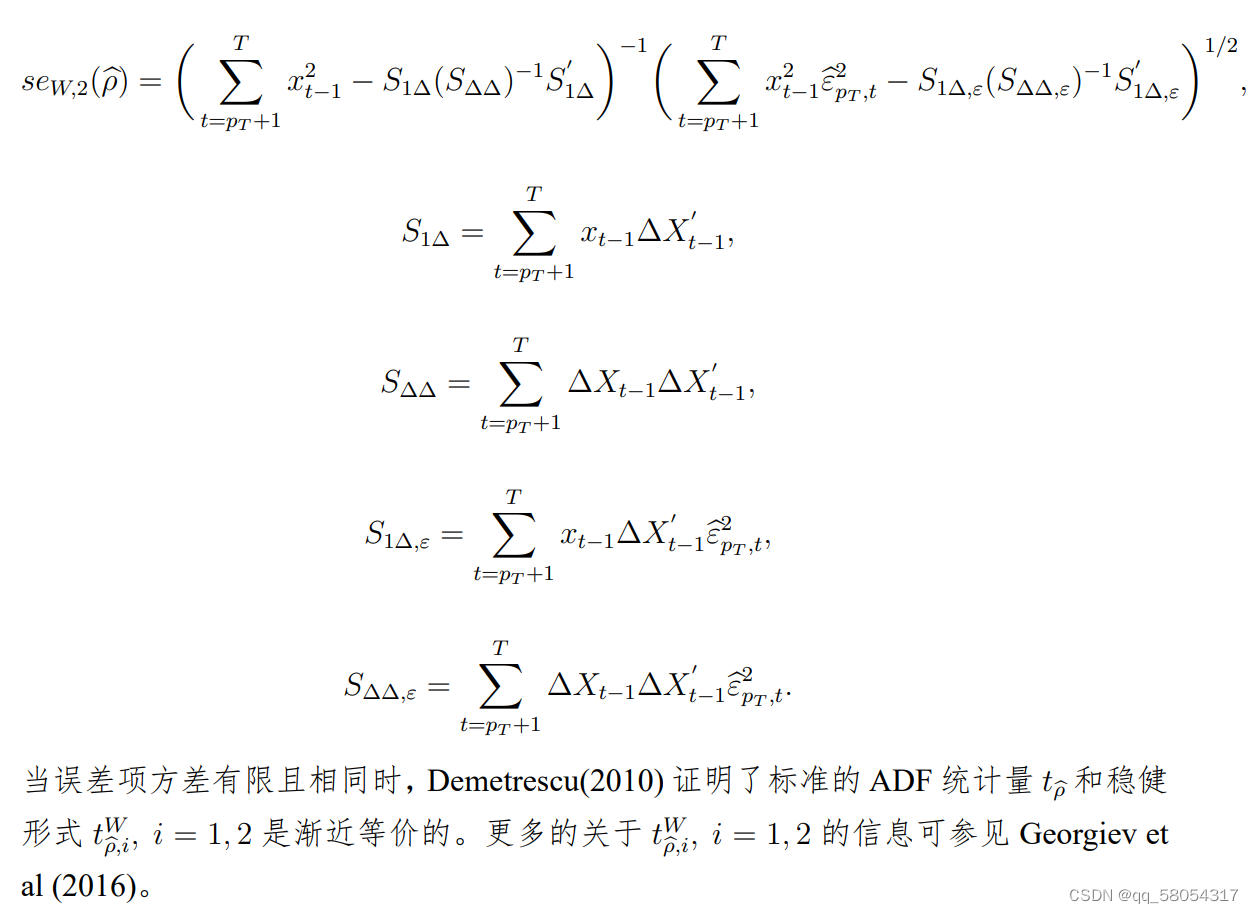

其二,当 ADF 回归模型中的滞后阶数发散时,本文提出了一种方法可以在选取 滞后阶数的同时对回归参数进行估计。此外,我们提出了一个检验统计量来检验单 位根原假设,同时,我们采用重抽样方法(resampling method)来模拟上述统计量 的临界值。结果显示,当单位根存在时,MAPE 值较小;Lasso 惩罚估计是有效的。此外,基于 上述 3 种方法选取的滞后阶数,我们进行了单位根检验。最后,我们用上述提出的 统计量对 8 个国家的月度消费者价格指数(CPI)进行单位根检验。

其三,本文利用极大似然估计方法和贝叶斯估计方法把Chan and Kutoyants (2012) 的结果由阈值自回归模型推广到广义阈值自回归模型(Generalized Threshold Autoregressive Model,GTAR)。我们证明了阈值参数的极大似然估计和贝叶斯估计都是相 合估计量,且具有相同的收敛阶数 n。

2 引言

2.1 选题背景

平稳性是时间序列的重要性质,近半个世纪以来,相关学者对序列的平稳性进行了大量研究,提出了ADF单位根检验、PP单位根检验和KPSS平稳性检验等检验序列平稳性的方法。这些检验统计量都是在最小二乘框架下提出的。然而,Koenker and Xiao (2004) 指出,若随机项不是服从正态分布,上述检验统计量表现出 较低的检验功效。

对于由有限方差随机误差项生成的(渐近)单位根过程,为了避免正态分布的 假设条件,许多稳健方法被提出来。例如,Cox and Llatas (1991) 提出了基于 M 估计 的检验统计量来对 AR(1) 过程进行单位根检验;Lucas (1995) 提出了基于非参修正 M 估计的检验统计量;Breitung and Gourieroux (1997) 和 Hasan and Koenker (1997) 在 ADF 框架下提出了秩检验;Koenker and Xiao (2004) 在分位数自回归框架下提出 了 t 比率检验统计量,KolmogorovSmirnov(QKS)检验统计量和 Cramervon Mises (QCM)检验统计量;Galvao (2009) 通过在分位数自回归模型中加入平稳协变量来 推广了 Koenker and Xiao (2004) 提出的检验。

然而,宏观经济学和金融领域的大量实证研究表明,厚尾时间序列能够更好的 模拟这些数据。例如,Fama (1965) 和 Mandelbrot (1963, 1967) 指出商品和股票收益率 的分布是无穷方差的厚尾分布;Rachev and Mittnik (2000) 考虑了在金融中使用稳定 的帕雷蒂安模型;Lux and Marchesi (2000) 研究了代理人基模型(agentbased models); Charemza, Hristova and Burridge (2005) 研究了厚尾通胀数据。更多的厚尾时间序列 的背景信息和应用可以参见 Finkensta¨dt and Rootze´n (2003)。

由于在实际中的应用,近几年无穷方差单位根检验得到越来越多的关注。例如, Chan and Tran (1989) 和 Rachev, Mittnik and Kim (1998) 考虑了基于 LSE 检验统计量 的极限分布;对于独立同分布的厚尾随机误差项,Knight (1989) 提出了基于 M 估计 和 LAD 估计的检验统计量;Knight (1991) 把 Knight (1989) 的结果推广到无穷阶移 动平均模型;Phillips (1990) 把 Phillips and Perron’s (1988) 结果推广到无穷方差弱相 依过程;对于无穷方差有限阶自回归过程,Samarakoon and Knight (2009) 考虑了基 于 M 估计的检验统计量;Chan and Zhang(2009) 研究了强相依无穷方差随机误差项 的渐近非平稳自回归模型的回归系数的最小二乘估计;Chan and Zhang (2010) 考虑 了具有长期和短期相依误差项的自回归参数的分位数估计和半参估计。

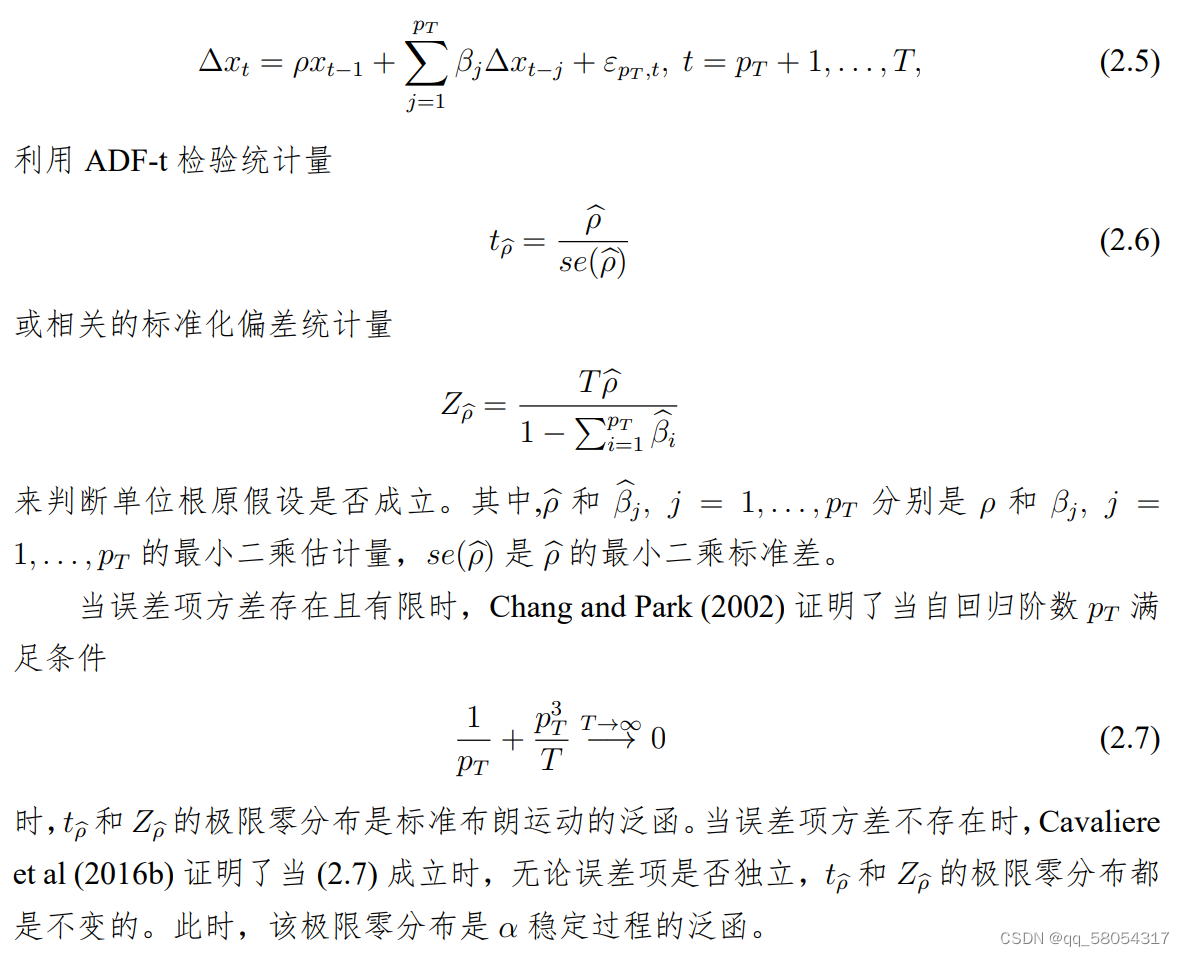

众所周知,当误差项相依时,一种有效的方法是在模型中加入一阶差分序列若干滞后项来消除误差项的自相关性,即 ADF 检验:

Cheung and Lai (1995) 提出除了样本容量 n 外,滞后阶数 p 亦对 ADF 检验的 有限样本行为产生影响。因此,当检验单位根时,对于滞后阶数的选取很重要。一 种常用的方法是基于信息准则,比如 AIC 或 BIC。例如,Ng and Perron (1995) 分析 了在广义 ARMA 模型中通过信息准则来选取滞后阶数进而进行 SaidDickey 检验; Cavaliere et al. (2015) 在非平稳波动的背景下,提出了一种新的滞后阶数选择标准。 另一种方法是基于序列检验模型系数的显著性。例如,Ng and Perron (1995) 在广义 ARMA 模型中考虑了系数显著性的序列检验。

Cheung and Lai (1995) 提出除了样本容量 n 外,滞后阶数 p 亦对 ADF 检验的 有限样本行为产生影响。因此,当检验单位根时,对于滞后阶数的选取很重要。一 种常用的方法是基于信息准则,比如 AIC 或 BIC。例如,Ng and Perron (1995) 分析 了在广义 ARMA 模型中通过信息准则来选取滞后阶数进而进行 SaidDickey 检验; Cavaliere et al. (2015) 在非平稳波动的背景下,提出了一种新的滞后阶数选择标准。 另一种方法是基于序列检验模型系数的显著性。例如,Ng and Perron (1995) 在广义 ARMA 模型中考虑了系数显著性的序列检验。

为了确保最小二乘估计的相合性,滞后阶数要满足一些条件。为了选取滞后阶数,我们考虑了最小绝对收缩和选择算子 (Lasso)。除了单位根检验,我们还考虑了阈值自回归 (TAR) 模型的统计推断问题。

2.2 基于单位根检验的研究综述

单位根(平稳性)检验是对时间序列数据进行深入研究的基础。时间序列的单 位根(平稳性)检验方法层出不穷,主要分为两类:一类是基于参数模型的设定和 参数估计的参数检验方法,如 Dickey and Fuller (1979,1981) 提出的 DF 单位根检验 和 ADF 单位根检验;Phillips (1987) 和 Phillips and Perron (1988) 提出的 PP 单位根 检验。其中 Phillips (1987) 和 Phillips and Perron (1988) 的 PP 检验既涉及到参数模 型的设定与估计,还涉及到误差项长期方差的估计,因此属于半参数的检验方法。 Dickey and Fuller (1979,1981) 的 DF 单位根检验和 ADF 单位根检验在常用的时间序列和计量经济学教材中都有介绍(如,Hamilton(1994), 高铁梅(2009),王少平,杨 继生和欧阳志刚(2011))。并且,国内方面,张晓峒和攸频(2006),聂巧平和张晓 峒(2007)以及张凌翔和张晓峒(2010)等对传统的 DF 和 ADF 单位根检验的统计 量性质做了较多的研究。另一类则是不涉及模型设定和参数估计的非参数单位根检 验方法,如 Kwiatkowski et al (1992) 的 KPSS 平稳性检验;Bierens (1997) 的非参数 单位根检验;Breitung(2002) 的非参数单位根检验;Sargan and Bhargava(1983) 以及 Bhargava (1986) 的 SB 检验;Nabeya and Tanaka (1990) 的 Locally Best Invariant (LBI) 检验;Schmidt and Phillips (1992) 的 Lagrange Multiplier (LM) 检验;Stock(1994,1999) 以及 Perron and Ng(1996) 的修正的 SB(MSB) 检验;Phillips and Ouliaris (1990) 的检 验;Shintani (2001) 的检验;Harris and Poskitt(2004) 的检验以及 Cai and Shintani (2006) 的 Von Neumann Ratio (VNR) 非参数单位根检验。

因为非参数单位根(平稳性)检验是一种不需要参数模型设定和参数估计的单 位根(平稳性)检验方法,因而该方法避免了模型设定错误和参数估计有偏对检验的 影响(王少平和陈文静(2008),陈文静(2008))。非参数单位根检验多数涉及到长期方 差的估计,而核函数带宽的选取对长期方差的估计进而对检验结论有至关重要的影响。此外,许多学者对宏观经济变量进行了单位根检验的分析研究。

前文提到的 DF 单位根检验,ADF 单位根检验,PP 单位根检验以及 KPSS 单位 检验统计量等都是在普通最小二乘框架下提出的。然而,Koenker and Xiao (2004) 指 出,若随机项不是服从正态分布,上述检验统计量表现出较低的检验功效。对于由 有限方差随机误差项生成的(渐近)单位根过程,为了避免正态分布的假设条件,许 多稳健方法被提出来。例如,Cox and Llatas (1991) 提出了基于 M 估计的检验统计量 来对 AR(1) 过程进行单位根检验;Lucas (1995) 提出了基于非参修正 M 估计的检验 统计量;Breitung and Gourieroux (1997) 和 Hasan and Koenker (1997) 在 ADF 框架下 提出了秩检验;Koenker and Xiao (2004) 在分位数自回归框架下提出了 t 比率检验统 计量,KolmogorovSmirnov(QKS)检验统计量和 Cramervon Mises(QCM)检验统 计量;Galvao (2009) 通过在分位数自回归模型中加入平稳协变量来推广了 Koenker and Xiao (2004) 提出的检验。

3 理论知识

3.1 几种常见的单位根检验方法

3.1.1 ADF检验

最早提出的单位根检验方法是 Fuller(1976) 以及 Dickey and Fuller (1979) 提出的 DF 检验。他们假设随机过程是一个 AR(p) 过程,通过以下的修正自回归模型:

4946

4946

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言