笔者在银行从事金融业务领域的科技开发工作。

客户其与银行发生业务关联的核心关联就是“账户”,它是资金的载体,也是银行管理的核心,是一切金融服务的基石。

人民币账户归属人行管理,而外币账户归属外管局管理,同时还有很多的NRA\FT等账户。

账户体系实在是繁杂,但是在做对公类型的金融业务的时候,不管是收付结算还是信贷融资,账户都是基石。

例如,我们做票据业务,开立银承的时候一般需要有保证金账户,并且在里面存入一定比例的保证金,这部分保证金一般不计息,或者按照活期或定期计息。

但是,什么是结算账户,它与保证金账户有什么区别?

还有大家经常说的定期账户、活期账户,难道也是一种账户类型?

本文聚焦在对公账户体系下的人民币类账户,进行一个梳理。

01 人民币单位账户

在商业银行领域说“对公”,是为了区别“个人”。

而从账户领域视角来看,根据监管部门的称呼,更常用的是“单位”的概念。

根据现在的监管办法,尤其是《人民币银行结算账户管理办法》,我们先对几个关键概念进行明确定义。

单位

在监管办法中,存款人指的是在中国经过开立银行结算账户的机关、团队、部队、企业、事业单位、其他组织、个体工商户和自然人。

而单位,指除去个体工商户和自然人的部分,即机关、团队、部队、企业、事业单位、其他组织。

单位账户

定义好了单位的概念,那么很显然“单位账户”就是按照存款人的类型进行划分的一种账户分类。

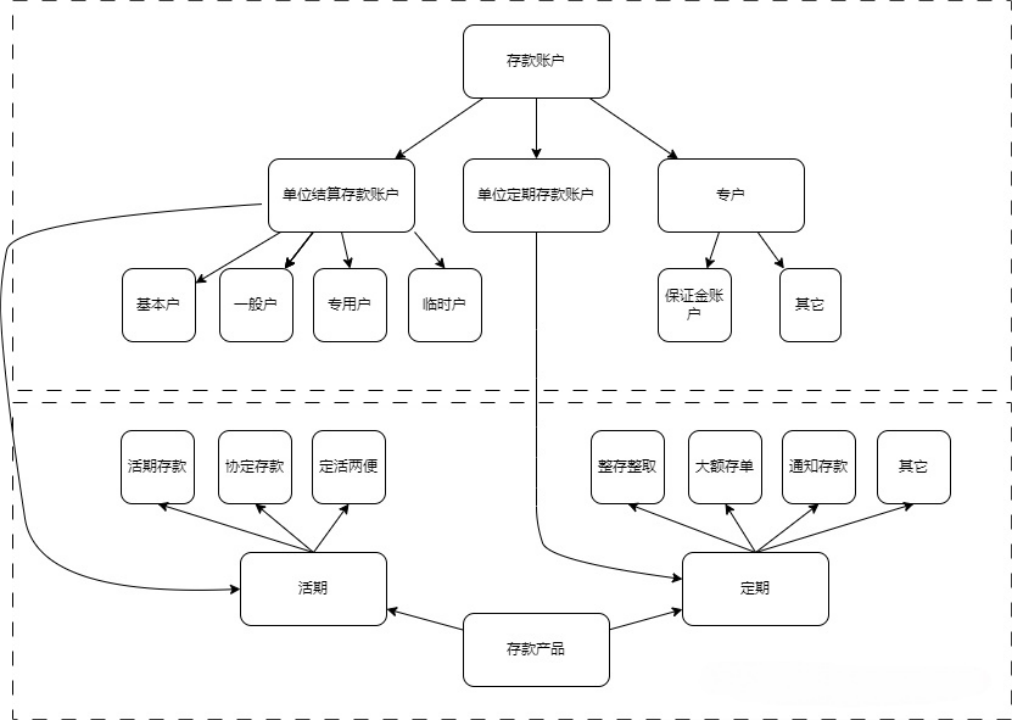

02 人民币单位结算账户

在《人民币银行结算账户管理办法》中有一系列的关键概念说明。

银行结算账户

它是指银行为存款人开立的办理资金收付结算的人民币活期存款账户。

里面有两个关键点。

首先,它指出了“结算账户”是用来进行“资金收付结算”的。

那么我们以前文章中提到的“储蓄账户”肯定就不是结算账户,因为“储蓄账户”仅限于办理现金存取业务,不得办理转账结算。

其次,在银行中结算账户中的资金都是“活期”存款。

通常,我们可以说结算账户都是活期账户。

活期、定期,是指账户里面资金的支取时限要求,在银行中不同存期的资金管理方式,一般叫做“存款产品”。

银行结算账户按存款人可以分为单位银行结算账户和个人银行结算账户。

上面说存款人,可以分为 单位、个体工商户、个人。

个体工商户比较特殊,它凭营业执照以字号或经营者姓名开立的银行结算账户纳入单位银行结算账户管理。

个人结算账户也都是“活期”,我们往往会买理财产品,或者“定期”产品,来获取更多的资产增值。

单位结算账户分类

单位结算账户分为四大类,按照其用途分为:基本存款账户、一般存款账户、专用存款账户、临时存款账户。

这些账户类型的区别可以通过下表一展示。

| 类型 | 俗称 | 开立个数 | 用途 | 期限 | 存现 |

|---|---|---|---|---|---|

| 基本存款账户 | 基本户 | 一个企业 | 办理日常转账结算 | 长期 | 可以根据需要支取现金 |

| 一般存款账户 | 一般户 | 可开立多个 | 办理存款人借款转存、借款归还 | 长期 | 不可支取 |

| 专用存款账户 | 专用户 | 凭同一证明文件 | 特定用户资金进行专项管理 | 长期 | 提现需人行审批 |

| 临时存款户 | 临时户 | 临时结构在其驻地只能开立一个, | 用于工程指挥部、筹备领导小组、 | 有效期最多不能 | 提现需人行审批 |

可以通过《人民币银行结算账户管理办法》了解详细内容,系列法规还包含《人民币单位存款管理办法》、中国人民银行有关负责人就实施《人民币银行结算账户管理办法》答记者问等。

03 保证金账户

为了弄明白保证金账户,我们先要了解保证金存款的概念。

保证金存款

也就是说,为什么要有保证金账户。

一般情况下,银行为了提高业务安全性,会按照业务金额的一定比例向客户收取保证性存款。

例如信用证业务、保函业务、银行承兑汇票业务等。

这些业务收取的保证金存款都纳入保证金账户管理,在对应的保证业务存续期间,按照抵押物在抵押期间,权属关系已让渡给银行,客户丧失配要权。

保证金账户内资金处理的一般性规定

公司客户向保证金账户里面存款,不管是交存现金还是其它形式,都必须通过其自身的结算账户划转。

保证业务结束之后,保证金存款也会先划转到其结算账户再办理支付。

也就是说,保证金账户是保证支付的专用账户,只能用于相对应的业务事项的款项支付,且只能与客户在银行内的其他账户发生往来,用内部转账形式处理。

如果保证金计息的,转入客户对应的额结算账户内。

保证金账户不能取现,不能保理结算业务。

所以可以先明确一点,保证金账户并不是结算账户。

人民币保证金账户不纳入结算账户管理,不需要向人民银行报备、报批。

其它

保证金账户的开立,由于不支持资金收付结算,并且只能与客户自身的结算账户进行资金流通,所以基本上没有反洗钱等相关风险。

所以可以看到此类账户的开立非常简便,许多银行已经提供了线上的自动化开立保证金账户功能。

在保证金开立的同时,可以选择是活期还是定期,以获取资金增值收益。

04 银行内部户

银行内部户的定义

内部户,顾名思义,一般都是银行内部使用的账户。

它区别于客户资金的内部资金核算,是一种用于银行内部资金往来的待清算、过度性资金的实体内部账户。

所以,我们看上面的保证金账户,它是内部户吗?

很显然不是,因为保证金账户虽然对出入金有限制,但是也是可以与客户结算账户进行资金往来,账号也会暴露给客户。

一般来说,银行**内部户包含银行核心账户系统的内部户、各分支机构开立的有对外交易功能的内部账户**。

有一点需要注意,从科技开发角度来看,可能有一些结算订单、登记簿、挡板账号等非账户类内部资金处理模式,不算是内部账户。

内部账户一般用来进行核算,但是在某些场景下,例如一些银行的代发薪功能,如果客户没有在银行开立账户,也是可直接直接转到银行分支机构开立的内部账户,然后进行代发。

内部户的开变销,全生命周期管理

单位结算账号的开、变、销,收到相关部门的严格监管,内部账户因为用于内部资金核算,一般不用上报监管机构,但是银行内部往往也会设立严格管理办法。

05 其它单位账户

人民银行在2003年8月28日就《人民币结算账户管理办法》答记者问中,对不适用结算账户管理规定的账户,做了释明。外币存款账户、个人储蓄账户、单位定期存款账户、非银行金融机构为投资者或委托人开立的内部账户不纳入《人民币结算账户管理办法》管理。

理由是:

(1)外币存款账户的开立和使用应遵守国家外汇管理局的有关规定。储蓄的基本功能是存取存款本金和支取利息,储蓄账户不具有办理资金收付结算的功能,《办法》第四十三条相应规定了“储蓄账户仅限于办理现金存取业务,不得办理转账结算”,因此,储蓄账户的开立和使用应遵守《储蓄管理条例》的规定。

(2)单位定期存款账户不具有结算功能,与办理支付结算的单位活期存款账户存在本质区别,因此,该类账户的开立和使用应遵守《人民币单位存款管理办法》的规定。

反过也可以看到,除了人民币单位结算账户之外,还有单位定期存款账户、外币存款账户等账户类型。

其中,之所以有“单位定期存款账户”这个账户类型,是因为《人民币单位存款管理办法》中明确了,金融机构对单位定期存款实行账户管理(大额可转让定期存款除外),也就是说单位购买定期存款产品也得专门开个定期存款账户。

我们刚才提到“保证金账户”,它是单位存款账户,但是不是定期存款账户,也不是结算账户,是用于作为保证金存款用途的一般存款账户。

所以,账户的最基层核心是:存款账户,然后再根据存款人不同,或者用途不同,划分出来不同的账户类型。

尤其是账户与定期、活期的关系一定要区分开。

06 非账户类型的惯例叫法

在银行业务中,存款账户、贷款账户和往来账户是三种不同类型的账户,它们各自有不同的用途和特点。

存款账户(Deposit Account)

定义:存款账户是客户在银行开设的用于存放资金的账户,客户可以随时存入和取出资金。

类型:包括活期存款账户(Checking Account)和定期存款账户(Time Deposit或Savings Account)。

用途:用于日常交易、储蓄、资金保值和增值等。

特点:流动性高,客户可以随时访问资金,通常伴有利息收入。

贷款账户(Loan Account)

定义:贷款账户是银行为发放贷款而设立的账户,记录贷款的发放、还款和利息计算等信息。

类型:包括个人贷款账户、企业贷款账户、抵押贷款账户等。

用途:用于记录贷款的详细信息,包括贷款余额、还款计划、利息支付等。

特点:客户需要按照约定的还款计划偿还本金和利息,通常会产生利息支出。

往来账户(Current Account)

定义:往来账户是一种用于日常交易和资金流动的账户,通常与企业或商业活动相关。

类型:包括企业往来账户和个人往来账户。

用途:用于记录日常的商业交易,如收付款、转账、支票清算等。

特点:通常不支付利息,有时可能需要支付账户管理费,重点在于交易便利性和资金流动性。

每种账户都有其特定的管理和操作规则,银行会根据账户类型提供相应的服务和产品。客户在选择账户类型时,需要根据自己的资金需求、交易习惯和财务目标来决定。例如,企业可能需要往来账户来处理日常的商业交易,而个人可能需要存款账户来储蓄或贷款账户来购买房产或汽车。银行会根据客户的信用状况、资金流动需求和风险偏好来提供相应的账户服务。

2937

2937

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言