2024软件测试面试刷题,这个小程序(永久刷题),靠它快速找到工作了!(刷题APP的天花板)_软件测试刷题小程序-CSDN博客文章浏览阅读2.6k次,点赞85次,收藏12次。你知不知道有这么一个软件测试面试的刷题小程序。里面包含了面试常问的软件测试基础题,web自动化测试、app自动化测试、接口测试、性能测试、自动化测试、安全测试及一些常问到的人力资源题目。最主要的是他还收集了像阿里、华为这样的大厂面试真题,还有互动交流板块……_软件测试刷题小程序https://blog.csdn.net/AI_Green/article/details/134931243?spm=1001.2014.3001.5502在银行IT系统体系中,核心账务系统、总账系统、财务会计管理等是银行业务中的难点内容,也是银行测试中非常重要的一环,基本上凡是涉及到动账交易都会涉及到会计核算和检查会计分录。

银行众多的业务都是围绕账务展开的,如批量处理业务流水,进行账务的核对,客户贷款的期次、利息、罚息的计算,还款计划的生成,客户存款的结息等重要功能。

所以,要了解现在众多的金融系统(包括互联网金融)就绕不开账务知识。 正好最近接触了不少求职者和同学的咨询和求助,总结了一些最关键的基础知识和一些实际的经验,分享给大家。

1. 基础概念引入

假设一个我们日常生活的场景,某天做了如下的事情

-

吃早饭3.5元

-

坐公交上班2元

-

发工资3400元

-

吃午饭8元

-

坐公交下班2元

-

吃晚饭9元

-

去超市买了一些生活用品25元

-

用网银还信用卡贷款900元

作为一个理财有序的好青年,我们把它记录在案。整理一个最原始的财务记录表。

| 明细 | 金额 |

| 吃早饭 | 3.50 |

| 坐公交上班 | 2.00 |

| 发工资 | 3400.00 |

| 吃午饭 | 8.00 |

| 坐公交下班 | 2.00 |

| 吃晚饭 | 9.00 |

| 生活用品 | 25.00 |

| 还信用卡贷款 | 900.00 |

这个表未能清晰的反应我这段时间内支出了多少钱,收入多少钱的收入。

对于这个表,我们进行改进。把金额拆分成“支出金额”和“收入金额”

| 明细 | 支出金额 | 收入金额 |

| 吃早饭 | 3.50 | |

| 坐公交上班 | 2.00 | |

| 发工资 | 3400.00 | |

| 吃午饭 | 8.00 | |

| 坐公交下班 | 2.00 | |

| 吃晚饭 | 9.00 | |

| 生活用品 | 25.00 | |

| 还信用卡贷款 | 900.00 |

但是,这个表依然不能反应我们在什么方面做过什么事情。

所以,我们继续进行改进。增加了一列“分类”

| 明细 | 支出金额 | 收入金额 |

| 吃早饭 | 3.50 | |

| 坐公交上班 | 2.00 | |

| 发工资 | 3400.00 | |

| 吃午饭 | 8.00 | |

| 坐公交下班 | 2.00 | |

| 吃晚饭 | 9.00 | |

| 生活用品 | 25.00 | |

| 还信用卡贷款 | 900.00 |

OK,这个表的样子已经是我们一个比较基础的账务列表了。下面我们将利用这个表来引入一些记账的基础概念。

2. 借方与贷方

将这个表里面的概念转化成为银行的系统的概念,

支出金额→借方金额,借方(debit)。简单而言,就是“借出”。发生借方交易,钱是减少的。

收入金额→贷方金额,贷方(credit)。简单而言,就是“贷入”。发生贷方交易,钱是增加的。

两者的对比

| 借方 | 贷方 | |

| 英文 | debit | credit |

| 缩写 | D | C |

| 发生交易时 | 钱减少 | 钱增加 |

| 理解 | 借出 | 贷入 |

3. 科目

将这个表里面的概念转化成为银行的系统的概念,银行的分类就是科目了。

3.1 基本概念

-

使用数字来定义银行所做的各种业务,以消除各种文字描述导致分类的不明确性。

-

完成分类统计的功能,发生不同种类的科目记录不同的科目

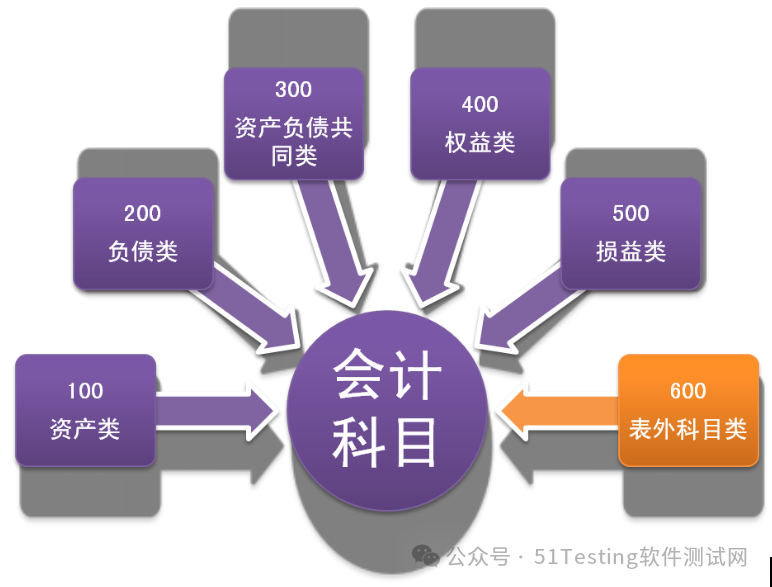

3.2 科目的分类

科目代表不同种类的业务,而银行能做哪些业务,不能做哪些业务国家是规定的。所以一级科目的种类也是国家规定。

一级科目再往下划分的二级、三级科目,则是每个银行自己根据自己的实际情况来划定的。

-

100科目:资产类。用以核算现金、贵金属、存放中央银行准备金、应收账款、各种贷款、投资、固定资产、无形资产及其他资产等。

-

200科目:负债类。用以核算各项存款、各项应付款、各项借款、发行债券及应解(汇出)汇款等。

-

300科目:资产负债共同类。用以核算待清算辖内往来、法定存款准备金、银行财务往来、外汇买卖等。

-

400科目:权益类。用以核算实收资本、资本公积、盈余公积、本年利润及利润分配。

-

500科目:损益类。用以核算各项收入、各项支出、营业费用、税金、汇兑损益等。

-

600科目:表外科目类。

-

或有事项类,用于核算签发银行承兑汇票、开出信用证及保函、保兑信用证及保函、开出提货担保等或有事项以及期权、掉期等衍生金融产品中所拥有的权利和承担的责任。

-

委托代理业务类,用于核算代理开发银行贷款、代理开发银行逾期贷款及代理开发银行贷款利息等。

-

备查登记类,用于核算有价单证、空白重要凭证、代保管有价值品、应收托收款项、代收托收款项、收到信用证及保函、未收贷款利息、未履行贷款承诺

3.3 常用的科目

| 常用科目 | 科目定义 | 备注 |

| 101 | 现金 | |

| 140 | 应收帐款 | 跨行交易常用科目 |

| 222 | 活期存款 | 对公SASB业务 |

| 228 | 个人活期存款 | 对私业务 |

| 244 | 应付帐款 | 跨行交易常用科目 |

| 305 | 辖内往来 | |

| 312 | 资金清算往来 | 清算用科目 |

| 503 | 手续费收入 | |

| 642 | 空白重要凭证 |

这里只是罗列了一级科目。具体可以使用下面的SQL查GLSLCSP档,可以查出这些科目下面的二级和三级科目

SQL:SELECT * FROM glslcsp WHERE LCSACC like '224%'

4. 核心账务系统

银行核心系统包括与账户有关的卡系统和与资金有关的账务系统,银行系统在处理每一笔资金的过程,几乎是涉及内部户的相关账务处理,故而银行核心账务系统与会计分录是紧密联系在一块的。

核心账务系统:

-

以科目进行分类记账;

-

以内部账户为管理形式;

-

记录银行内部发生的所有交易的账务记录系统。

通常,我们都把核心账务系统称作“内部户系统”

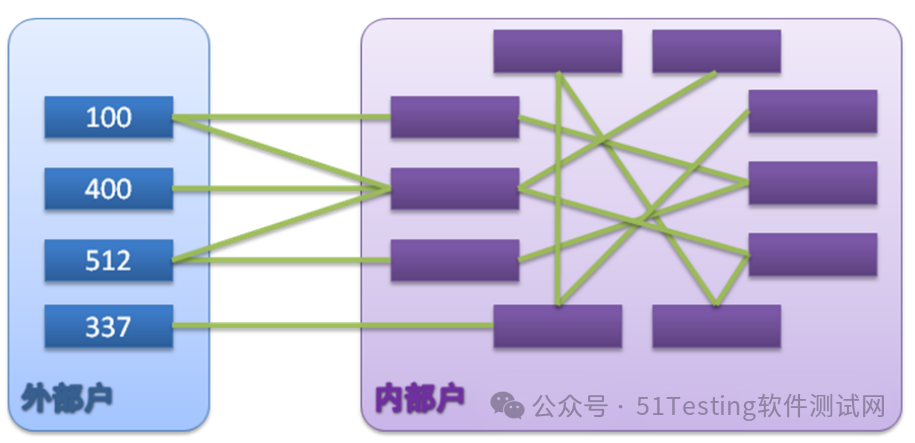

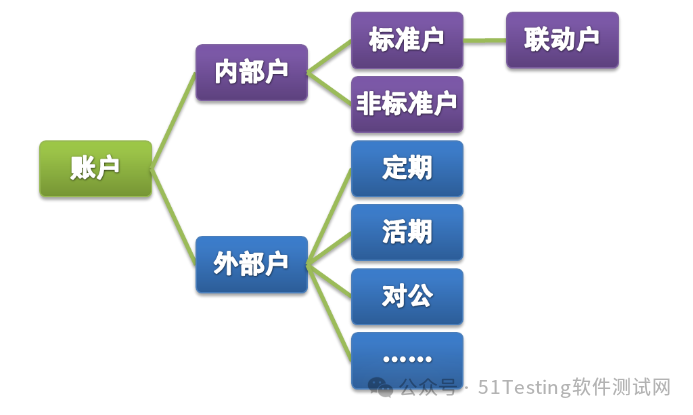

4.1 内部户

内部户和外部户只是一个相对的概念。外部户的使用对象是一般自然人或者企业,内部户的使用对象是银行自己。

4.2 账号格式

根据不同的科目、币别来开立账户,银行内部户和外部户有其固定的格式。一般而言,账号由“行所号-币别-科目号-顺序号”组成,并唯一标识。现行内部户账号的格式

172003-01-1551040-0152

行所号-币别-科目号-顺序号

其中的科目号,可以看出科目的等级

-

一级科目:244

-

二级科目:24401

-

三级科目:2440105

-

四级科目、五级科目已经在银行业务系统上取消了,因此目前只存在一级科目,二级科目和三级科目。

5. 业务系统会计核算测试指引

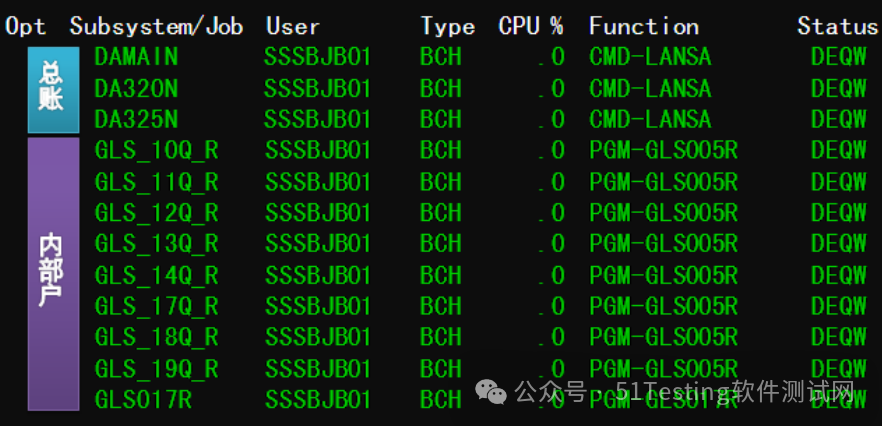

5.1 内部户账务检查

由于内部户系统已经开发完成并投产上线。所以涉及内部户的测试主要以账务检查为主。支撑核心账务系统的作业作业,主要用两种:总账作业 和 内部户作业。在命令行状态(Command Entry)输入以下命令

-

总账作业:wrkactjob job(da*)

-

内部户作业:wrkactjob job(gls*)

测试时,必须确保这些后代作业为DEQW状态,才能保证内部户交易能够正常处理。

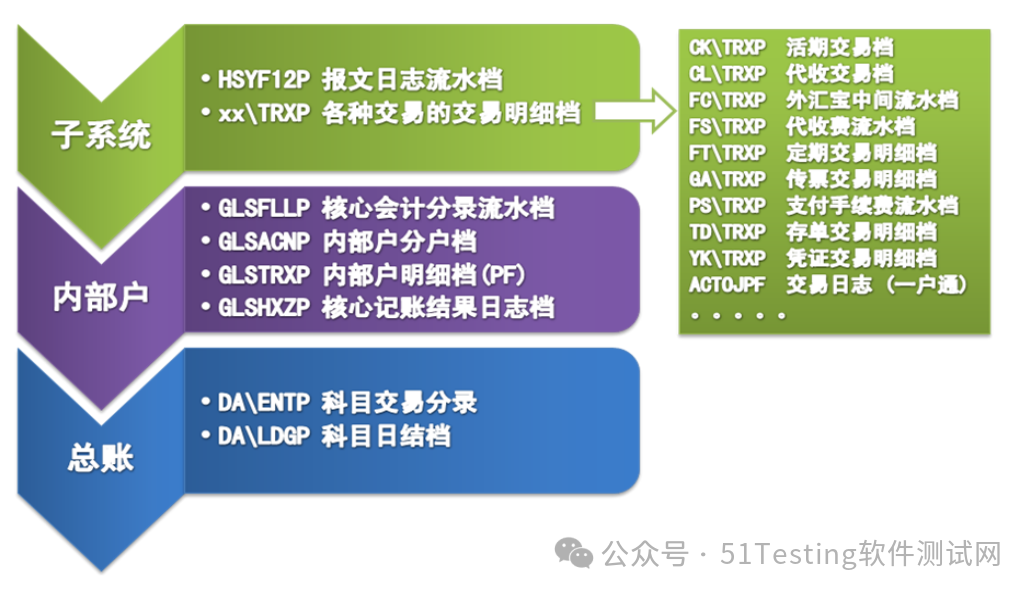

各个作业的档案处理关系如下图

5.2 账务检查

发生交易交易时,主机从接到报文,到处理完毕,整个的数据档记录流程如下图。核心账务系统(内部户系统)需要检查的部分就是紫色和蓝色的部分。

测试注意事项!!

-

1、 做交易的时候。做一些金额比较特殊的交易。如584.36、842.23。不要做100.00、222.00等金额。这样就比较容易通过交易金额,查找出交易。

-

2、 本检查步骤只是罗列检查项的最小集合。根据不同需求,还需要检查不同的数据列。其它未说明的数据列的定义说明,可以查看《数据库结构》(本文章节5.2.内部户数据库字典)

DA\ENTP:总账

先以借方金额(TRSDAM)、贷方金额(TRSCAM),查出该笔交易的记录。

SQL:

SELECT * FROM da\entp WHERE (TRSDAM = 25.01 or TRSCAM = 25.01)

以下是一条

| 行所号 | 币别 | 科目代号 | 明细代号 | 借方金额 | 贷方金额 | 通讯流水号 |

| 106001 | 01 | 14003 | 空 | 25.01 | 0.00 | 000000055579 |

| 106001 | 01 | 998 | 空 | 0.00 | 25.01 | 000000055579 |

检查点:

-

1、 科目发生的金额正确。

-

2、 如果有多条金额相同的记录,则以交易时间加以判断。

-

3、 金额发生方向的科目是否正确?符合需求说明内的判断。

-

4、 交易是否有少记了记录。交易发生行和账务所在行均会有记录。

-

5、 注意~!如果是101科目(现金),需要特别注意以下两个字段

-

明细代号(ACNACS),需要记录进行该笔交易的出纳员号。

-

摘要类别(TRXSAK),需要记录A(现金)。

GLSHXZP:内部户核心账

可以通过记账流水号(HXZJRN)来查。或者使用交易金额(HXZAMT)来查找

SQL:

SELECT * FROM glshxzp WHERE HXZJRN =55579

SELECT * FROM glshxzp WHERE HXZAMT =25.01

| 系统代码 | 行所号 | 币别 | 借贷标志 | 交易金额 | 科目号 | 细目 | 记账是否成功 |

| 03 | 106001 | 01 | D | 25.01 | 14003 | 0001 | 1 |

| 05 | 106001 | 01 | C | 25.01 | 998 | 空 | 1 |

检查点:

-

1、 记账是否成功=1

-

2、 科目号、借贷标志、交易金额是否正确,并一一对应。

GLSFLLP:内部户流水档

可以通过记账流水号(FLLJRN)来查。或者使用交易金额(FLLAMT)来查找

SQL:

SELECT * FROM glsfllp WHERE FLLJRN =55579

SELECT * FROM glsfllp WHERE FLLAMT =25.01

| 行所号 | 币别 | 借贷标志 | 交易金额 | 科目号 | 细目 |

| 106001 | 01 | D | 0.02 | 14003 | 0001 |

| 106001 | 01 | C | 0.02 | 998 | 空 |

检查点:

-

1、 科目号、借贷标志、交易金额是否正确,并一一对应。

GLSACNP:内部户分户档

可以通过行所号(HXZJRN)、科目号(ACNSBN)、币别(ACNCCY)来查找。

SQL:SELECT * FROM GLSACNP WHERE ACNNOD=106001 AND ACNSBN=14003 AND ACNCCY =1

| 行所号 | 科目号 | 币别 | 顺序号 | 余额方向 | 余额 |

| 106001 | 14003 | 01 | 0001 | D | 6,306,201.94 |

检查点:

-

1、 余额的增减是否与交易金额一致

-

2、 余额的增减是否与借贷交易一致。借贷方科目的余额增长关系,如下表:

| 借方科目 | 贷方科目 | 双向科目 | |

| 余额方向 | D | C | B |

| 一般交易的方向 | 借方交易 | 贷方交易 | 借方交易/贷方交易 |

| 发生借方交易 | 余额增加↑ | 余额减少↓ | 余额减少(借出)↓ |

| 发生贷方交易 | 余额减少↓ | 余额增加↑ | 余额增加(贷入)↑ |

GLSTRXP:内部户交易明细档

可以通过金额(TRXATM)来查找。

SQL:SELECT * FROM glstrxp WHERE TRXATM =25.01

| 账号 | 科目号 | 顺序号 | 借贷标志 | 交易金额 | 余额方向 | 余额 |

| 10600101140030001 | 14003 | 0001 | D | 1,719.86 | D | 5,771,144.67 |

| 10600101140030001 | 14003 | 0001 | D | 0.02 | D | 5,771,144.69 |

检查点:

-

1、 账号是否正确。

-

2、 账户余额是否正确

-

3、 借贷标志、余额方向是否正确

6. 会计核算测试常见问题

6.1 单边账

单边账,是核心账务系统记账的一种常见的错误。具体表现有:

-

1、 借贷方只记录其中一边

-

2、 账户所在行与交易发生行,只记录了一边。

-

3、 子系统账务记录和总账记录,只记录了一边。

因为核心系统记账都是成对出现的。所以,出现记录单边帐的情况,就会导致系统在进行总分扎账时出现总分不平。

6.2 错账反账

在检查会计分录时,一定要检查是否借贷方都合适的科目中,记错账是银行会计分录检查最为常见的Bug之一。

记反账则是借方的账目信息记成了贷方,贷方的账目信息记成了借方,都会导致会计核算出错,从而导致最终的会计记账出现问题。

因为分录检查时,分录的相似度很高,借方贷方也容易弄混,在测试时一定要小心再小心,慎之又慎之。

行动吧,在路上总比一直观望的要好,未来的你肯定会感谢现在拼搏的自己!如果想学习提升找不到资料,没人答疑解惑时,请及时加入群: 786229024,里面有各种测试开发资料和技术可以一起交流哦。

最后: 下方这份完整的软件测试视频教程已经整理上传完成,需要的朋友们可以自行领取【保证100%免费】

软件测试面试文档

我们学习必然是为了找到高薪的工作,下面这些面试题是来自阿里、腾讯、字节等一线互联网大厂最新的面试资料,并且有字节大佬给出了权威的解答,刷完这一套面试资料相信大家都能找到满意的工作。

1439

1439

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言