反无人机雷达(Anti-Drone Radar)是一种检测和干扰无人机的关键技术。随着无人机的商业化应用和非法使用的增加,保护关键设施和公共安全变得尤为重要。反无人机雷达作为一种有效的无人机防御手段,得到了广泛的关注和应用。随着市场的发展,反无人机雷达的型号和价格也在不断变化。

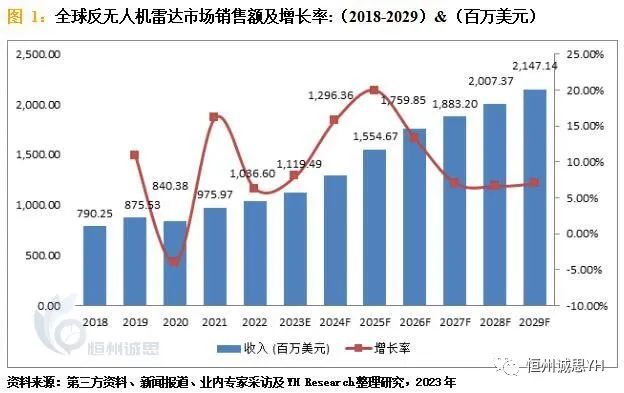

2022年,全球反无人机雷达市场规模达到了1,036.60百万美元,预计2029年将达到2,147.14百万美元,年复合增长率(CAGR)为11.47%。这一增长主要受到政府和军事部门对无人机威胁的关注和投资的推动。同时,私营部门也越来越意识到无人机对商业设施和个人隐私的威胁,因此对于反无人机雷达的需求也在逐渐增加。

地区层面来看,中国市场在过去几年变化较快,2022年市场规模为106.15百万美元,约占全球的10.24%,预计2029年将达到240.58百万美元,届时全球占比将达到11.20%。

从产品类型及技术方面来看,车载雷达的市场规模更大。2022年,全球车载反无人机雷达市场规模达到了817.30百万美元,预计2029年将达到1,682.20百万美元,年复合增长率(CAGR)为11.45%。

从产品市场应用情况来看,军事和国防的市场规模在过去几年增长迅速。2018年,用于军事和国防领域的反无人机雷达的市场规模为688.84百万美元,2022年达到了915.88百万美元,年复合增长率(CAGR)为7.38%。

从生产商来说,全球范围内,反无人机雷达核心厂商主要包括Raytheon、Thales Group、Lockheed Martin、中国电科和Teledyne FLIR等。2022年,前五大厂商市场份额达到了74.04%。预计未来几年行业竞争将更加激烈,尤其在中国市场。

核心内容:

(1)全球市场总体规模,分别按销量和按收入进行了统计分析,历史数据2018-2022年,预测数据2023至2029年。

(2)全球市场竞争格局,全球市场头部企业反无人机雷达销量、收入、价格市场占有率及行业排名,数据2018-2022年。

(3)中国市场竞争格局,中国市场头部企业反无人机雷达销量、收入、价格市场占有率及行业排名,数据2018-2022年,包括国际企业及中国本土企业。

(4)全球重点国家及地区反无人机雷达需求结构。

(5)全球反无人机雷达核心生产地区及其产量、产能。

(6)反无人机雷达行业产业链上游、中游及下游分析。

(7)项目可行性研究分析。

8318

8318

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言