亚马逊商业模式与发展历程深度分析

亚马逊的核心业务结构

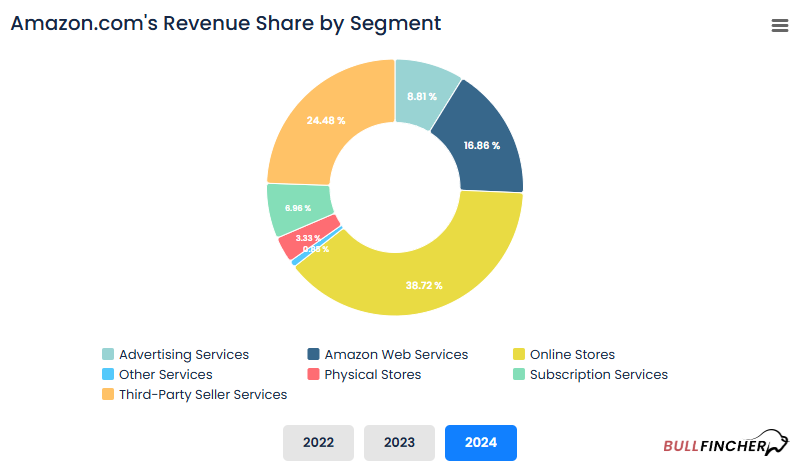

亚马逊公司的业务横跨多个领域,包括电子商务、云计算、广告、订阅服务和实体零售等。2024年亚马逊实现了6380亿美元的净销售额,同比增长11% (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。从营收结构来看,电子商务仍是亚马逊最大的板块,但云计算和广告等新兴业务贡献日益显著。线上零售(包括自营网店销售)在2024年实现约2470亿美元营收,占比约38.7% (#magnificent_seven #alphabet #microsoft #nvidia #meta #apple #amazon #tesla | JAE-HONG E.) (Amazon.com Revenue Breakdown By Segment | Bullfincher) ;第三方卖家服务(Marketplace平台向独立卖家收取的佣金、配送服务费等)贡献约1561亿美元,占比约24.5% (#magnificent_seven #alphabet #microsoft #nvidia #meta #apple #amazon #tesla | JAE-HONG E.) (Amazon.com Revenue Breakdown By Segment | Bullfincher) 。这意味着电商相关业务合计占亚马逊收入约六成以上,体现出亚马逊作为全球电商巨头的地位。同时,亚马逊云服务(AWS)在2024年营收首次突破1000亿美元大关,达到1076亿美元,占公司总收入约16.9% (#magnificent_seven #alphabet #microsoft #nvidia #meta #apple #amazon #tesla | JAE-HONG E.) (Amazon.com Revenue Breakdown By Segment | Bullfincher) 。AWS虽然营收占比不到五分之一,但其利润率远高于零售业务,是亚马逊利润的“发动机”。此外,广告业务增长迅猛,2024年广告服务收入达到562亿美元,占比约8.8%,比2023年增长了20% (Amazon Advertising Services Sales 2020-2024 - Marketplace Pulse) 。亚马逊网站和设备上的广告成为新的高利润来源。订阅服务(包括Prime会员费、数字内容订阅等)2024年收入约443.7亿美元,占比约7.0% (Amazon.com Revenue Breakdown By Segment | Bullfincher) 。实体零售(主要是Whole Foods等实体店)贡献约212亿美元收入,占比约3.3% (Amazon.com Revenue Breakdown By Segment | Bullfincher) 。剩余的其他业务(如联名信用卡等)收入约54亿美元,占比不足1% (Amazon.com Revenue Breakdown By Segment | Bullfincher) 。

图:2024年亚马逊各业务板块营收。在线商店(自营电商)和第三方卖家服务合计占据了最大的营收份额,AWS和广告业务虽然营收占比相对较小但增长迅速。 (Amazon.com Revenue Breakdown By Segment | Bullfincher) (Amazon Advertising Services Sales 2020-2024 - Marketplace Pulse)

从利润率来看,AWS和广告是亚马逊的 “现金奶牛”。2024年AWS业务运营利润达398亿美元,对应营业利润率约37% (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。广告业务未单独披露利润,但业内估计其运营利润率也相当可观(广告业务具有较低的边际成本) (Amazon Advertising Services Sales 2020-2024 - Marketplace Pulse) 。相比之下,零售和订阅等业务利润率较低:2024年北美电商板块营业利润250亿美元,利润率约6.4%,国际电商板块营业利润38亿美元,利润率约2.7% (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。可见亚马逊依靠高利润的AWS云服务和广告收入,去支撑电商和新业务的薄利运营。增长趋势方面,2024年亚马逊各板块全面复苏:在经历了疫情后增长放缓,2024年北美和国际电商收入分别增长10%和9% (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) ,实体店销售也稳健增长约5% (Amazon.com Revenue Breakdown By Segment | Bullfincher) 。AWS在2023年增长放缓后,于2024年重新加速至19%的年增长率 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。广告业务则连续多个季度增长在两位数,高达18-20% (Amazon Advertising Services Sales 2020-2024 - Marketplace Pulse) 。订阅服务收入也保持两位数增长(2024年同比增约10%) (Amazon.com Revenue Breakdown By Segment | Bullfincher) 。整体而言,亚马逊正从零售走向多元支柱的业务结构:电商业务提供庞大的营收基础和用户流量,AWS和广告业务提供主要利润来源,订阅和设备等则强化用户黏性,形成协同效应。这种多元化的业务结构使亚马逊能够平衡高增长业务与成熟业务,增强抵御市场波动的能力 (Amazon’s Financial Growth: Assets, Liabilities & AWS Profits) (Amazon’s Financial Growth: Assets, Liabilities & AWS Profits) 。例如,亚马逊电商生态中第三方卖家销售额已占平台总交易额60%以上 (Amazon’s Latest Seller Squeeze - The American Prospect) ,“让别人的交易自己抽成”成为亚马逊的战略,使其即便零售业务本身利润微薄,也能通过向商家收取佣金、物流费和广告费获得可观收益 (Amazon’s Latest Seller Squeeze - The American Prospect) (Amazon’s Latest Seller Squeeze - The American Prospect) 。总体来说,亚马逊已从最初单一的网上零售商,演变为涵盖多领域的商业帝国,核心业务板块之间既独立核算又协同运作,共同驱动公司持续增长。

主要产品和服务的特点及用户规模

亚马逊经过多年扩张,形成了庞大的产品和服务体系,涵盖消费者和企业多个场景。以下是亚马逊主要产品/服务的特点和用户规模概览:

-

Amazon.com电商平台:亚马逊的在线购物平台是全球规模最大的电子商务网站之一。截至2024年,亚马逊在全球拥有数亿活跃顾客账户,其中Prime会员超过2亿,在美国约有1.8亿会员 (Amazon Prime User and Revenue Statistics (2024)) 。Amazon网站以品类齐全、价格透明和高效物流著称,第三方卖家数量超过190万活跃卖家 (Amazon Marketplace Statistics (2024): Seller Sales Data) 。2023年平台上第三方商品销售已占总销量的60%以上 (Amazon’s Latest Seller Squeeze - The American Prospect) ,显示了其开放平台模式的成功。消费者可以在亚马逊购买从图书、电器到日用品、生鲜在内的“几乎任何商品”。一键下单、“买家评论”等功能提升了购物体验 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。凭借强大的物流网络和仓储布局,亚马逊在北美和欧洲主要市场提供当日或次日达的配送服务,设立自有配送体系后于2023年包裹递送量已超越FedEx和UPS,成为全美第一 (Amazon history timeline) 。这种电商基础业务为亚马逊带来了庞大的流量和销售收入,并反哺了其广告和物流服务增长。

-

Amazon Prime会员:Prime是亚马逊于2005年推出的订阅会员服务。通过收取年费或月费,向会员提供包邮快递、Prime Video影音流媒体、Prime Music音乐、Twitch游戏订阅、Prime Reading电子书等一系列增值服务。Prime极大地提升了用户忠诚度和消费频率。全球Prime会员数量在2021年已突破2亿 (Amazon Prime User and Revenue Statistics (2024)) ;其中美国超过1.8亿会员,相当于多数美国家庭都订阅了Prime (U.S. Amazon Prime subscribers 2024 - Statista) 。2024年,Prime相关订阅服务为亚马逊贡献了约443.7亿美元收入 (Amazon.com Revenue Breakdown By Segment | Bullfincher) 。会员平均支出显著高于非会员,据估计美国Prime会员年均消费约为非会员的2倍以上(Prime会员倾向于把亚马逊作为主要购物平台)。Prime的成功在于价值捆绑:通过免运费、影音内容等组合,让用户觉得“物超所值”,从而乐于续订 (Amazon Prime User and Revenue Statistics (2024)) (Amazon Prime User and Revenue Statistics (2024)) 。值得一提的是,2024年亚马逊宣布将对Prime Video引入广告并提供付费无广告方案,相当于为Prime增加广告支持的分层,以进一步提升订阅业务的盈利能力 (Amazon history timeline) 。

-

AWS云计算服务:Amazon Web Services (AWS) 是全球领先的云计算平台,为企业和开发者提供计算、存储、数据库、人工智能、大数据等超过200种按需云服务 (2024 Cloud Market Share Analysis: Decoding Cloud Industry Leaders) 。AWS于2006年起步,是云计算商用化的先驱。目前AWS拥有 数百万活跃客户,涵盖初创公司、大型企业和政府机构等 (AWS ISV Accelerate, a co-sell program for AWS Partners) 。根据Synergy Research数据,AWS在2024年第四季度占据约 32% 的全球云基础设施服务市场份额,继续保持行业第一 (2024 Cloud Market Share Analysis: Decoding Cloud Industry Leaders) 。这一份额领先第二名微软Azure(约23%)和第三名谷歌云(约10%)较大幅度 (2024 Cloud Market Share Analysis: Decoding Cloud Industry Leaders) 。AWS用户规模庞大,覆盖全球数百万台服务器和多个区域的数据中心。其旗舰服务包括弹性计算云EC2、简单存储服务S3、关系数据库RDS、无服务器计算Lambda等,几乎定义了现代云服务标准。AWS以高可靠性、弹性扩展和丰富的服务生态著称,服务于Netflix、Airbnb等众多互联网公司以及传统企业的数字化转型。随着人工智能热潮,越来越多企业通过AWS部署AI应用,这也进一步扩大了AWS的用户群和使用深度。2024年AWS年营收达到 1076亿美元 (#magnificent_seven #alphabet #microsoft #nvidia #meta #apple #amazon #tesla | JAE-HONG E.) ,若按营收计算,相当于全球第五大企业软件供应商。AWS客户每月活跃使用者众多,AWS亦建立了合作伙伴网络,有超过 10,000+ 软件和咨询合作伙伴可共建解决方案。可以说,AWS已成为企业IT基础设施的重要支柱,其用户规模和影响力在云计算领域无出其右。

-

Alexa语音助理及Echo设备:Alexa是亚马逊开发的语音人工智能助手,于2014年随第一代Echo智能音箱推出。Alexa能够通过自然语言与用户交互,实现播放音乐、控制智能家居、在线问答、购物等功能。经过多年发展,Alexa生态极为庞大。截至2025年年初,全球已有超过6亿台Alexa设备在使用 (Introducing Alexa+, the next generation of Alexa) 。这些设备包括Echo系列智能音箱、Echo Show带屏幕设备、Fire TV盒子、以及第三方厂商内置Alexa的音箱、电视、汽车中控等。Alexa拥有一个“技能商店”,类似应用商店,第三方为Alexa开发了超过13万种技能 (Amazon Alexa | Features, History, & Facts | Britannica) (截至2023年),涵盖订餐、问答、游戏等各类功能。Alexa的用户群体遍布100多个国家,支持包括英语、德语、日语、印地语在内的多种语言。Alexa的特点是持续进化:亚马逊不断改进Alexa的自然语言理解和对话能力。2023年以来,亚马逊投入生成式AI来显著提升Alexa的智能水平 (Amazon’s Alexa is getting a major upgrade for the AI chatbot era) (GeekWire Podcast: Inside Amazon’s attempt to reinvent Alexa for the …) 。2024年9月,亚马逊宣布对Alexa进行“大升级”,推出更 对话式的下一代Alexa+ 服务,利用大型语言模型使Alexa能进行更自然、人性化的对话和复杂任务处理 (GeekWire Podcast: Inside Amazon’s attempt to reinvent Alexa for the …) (Introducing Alexa+, the next generation of Alexa) 。这一升级使Alexa可以记忆用户偏好、进行更丰富的交互,被称为Alexa自推出以来“最大的飞跃”。Alexa巨大的用户基础也为亚马逊带来了潜在的商业价值,例如通过Alexa购物以及与其他亚马逊服务(音乐、安防等)的联动。虽然Alexa部门一度亏损较大,但亚马逊仍视其为未来人机交互和智能家居中枢的长期战略投入。

-

Kindle与数字内容:Kindle是亚马逊于2007年推出的电子书阅读器系列设备,也是亚马逊数字内容生态的重要组成部分。Kindle设备采用电子墨水屏,模拟纸质阅读体验,并深度绑定亚马逊的电子书店Kindle Store。用户可以通过Kindle Store购买并下载数百万种电子书、杂志和漫画。Kindle的推出掀起了阅读行业的数字化革命。早在2010年,Kindle电子书在亚马逊平台上的销量就已经首次超过传统精装书销量 (Amazon history timeline) ,标志着阅读消费的重大转折点。Kindle设备累计销量虽未官方公布,但行业估计至今已售出数亿台量级,在电子阅读器市场占据主导地位。亚马逊还推出了Kindle Fire平板电脑(2011年)和后来的Fire HD/Fire Max系列,以及带有笔记功能的Kindle Scribe(2022年),进一步完善了硬件产品线。围绕Kindle,亚马逊建立了Kindle Unlimited电子书订阅(包月无限阅读特定电子书)、Audible有声书(亚马逊在2008年收购的听书服务 (Amazon history timeline) )等服务,拥有数千万用户。可以说,Kindle不仅是一款产品,更是亚马逊数字出版与内容分发战略的支柱。它巩固了亚马逊在出版业的影响力,同时提升了用户在亚马逊生态系统内的黏性。

-

Amazon Advertising广告服务:虽然广告不是直接面向消费者的产品,但值得一提的是,亚马逊已成为仅次于谷歌和Meta的数字广告巨头。亚马逊的广告业务以电商平台为依托,主要形式是在亚马逊网站和App中向消费者展示赞助产品、品牌旗舰店展示位,以及视频广告(如Fire TV和Twitch上的广告)。因为亚马逊掌握消费者购物搜索和购买数据,广告具有很强的定向性和转化率。这吸引了大量卖家和品牌投入广告预算。在2024年第四季度,亚马逊广告业务单季收入达到172.9亿美元,同比增长18% (Amazon’s advertising business grew 18% in the fourth quarter - CNBC) 。2024年全年广告收入达562亿美元,较上一年增长约20% (Amazon Advertising Services Sales 2020-2024 - Marketplace Pulse) 。用户规模方面,超过200万亚马逊卖家和成千上万品牌是广告客户。对于消费者而言,亚马逊广告提升了商品曝光和个性化推荐,但也引发关于搜索结果商业化的讨论。总体而言,广告业务已成为亚马逊商业模式的重要一环,在带来高利润的同时,进一步巩固了其平台的商业生态。

-

Amazon Go与实体新零售:Amazon Go是亚马逊在实体零售领域的创新尝试,其特色是 “无人收银”的便利店。首家Amazon Go于2018年在西雅图开业,店内通过摄像头和传感器实时跟踪顾客拿取的商品,顾客“拿了就走”,离店时系统自动从其亚马逊账户扣款,无需排队付款。Amazon Go应用了计算机视觉和深度学习,是AI在线下零售的典型应用。截至2023年,亚马逊在西雅图、纽约、旧金山、伦敦等地共开设了约40多家Amazon Go门店 (Amazon Go - Wikipedia) 。此外,亚马逊还将类似的“Just Walk Out”技术拓展到较大的超市业态(Amazon Fresh部分门店)以及与第三方合作。2024年亚马逊宣布将这一技术授权给超过200家第三方零售店使用 (Amazon, King of Online Retail, Can’t Seem to Make Its … - WSJ) 。尽管Amazon Go自身扩张速度低于预期,亚马逊仍在推进实体零售创新,包括推出智能购物车Dash Cart、360度货架扫描机器人等。实体零售方面,亚马逊在2017年收购的Whole Foods连锁超市目前有500多家门店,为公司贡献每年约200亿美元销售 (Amazon.com Revenue Breakdown By Segment | Bullfincher) 。亚马逊还运营Amazon Fresh连锁超市和Amazon Style服装店等实体业务。尽管实体板块在财务上占比较小,但通过将线上线下融合(如线上下单店内提货),亚马逊希望实现全渠道协同。Amazon Go的用户规模以线下客流计,相对亚马逊线上庞大用户群是少数,但其技术影响深远,被视为未来零售的重要方向之一。

综上,亚马逊的产品和服务矩阵几乎覆盖了消费者生活和企业IT的方方面面。从普通消费者网购、观影、听歌、读书,到开发者和企业上云、部署AI,再到线下买菜购物,亚马逊均提供了相应的平台或工具。各项业务共享亚马逊的品牌、账户体系和基础设施,实现了用户和数据的协同。这种多元化版图也为亚马逊带来了庞大的用户规模:数亿消费者用户加上数百万企业客户,使其成为全球触达用户最多的科技公司之一。最新的趋势显示,亚马逊正将最前沿的AI技术融入这些产品(如Alexa+、个性化推荐等),以进一步提升用户体验并巩固其在各领域的领先地位。

公司发展历程:从网上书店到科技巨头

亚马逊成立于1994年7月5日,由杰夫·贝索斯(Jeff Bezos)在美国华盛顿州的自家车库中创建 (Amazon history timeline) 。起初公司的名字是“Cadabra”,后改为Amazon,象征规模和野心如亚马逊河般浩大。贝索斯最初的愿景是创建“地球上最大的书店”,利用互联网销售纸质图书 (Amazon history timeline) 。1995年亚马逊网站正式上线,只卖书籍,凭借价格优势和品种齐全在网上书店领域快速崛起。1997年亚马逊成功上市(IPO发行价18美元) (Amazon history timeline) 。上市后公司筹集资金加速扩张,1998年开始拓展品类,从书扩展到音乐、影视、电子产品等 (Amazon history timeline) 。同年亚马逊通过并购进入互联网电影资料库(IMDb)等新领域 (Amazon history timeline) 。1999年亚马逊推出 “zShops” (第三方卖家平台的前身) (Amazon history timeline) , 初步尝试让个人卖家在亚马逊平台开店。虽然90年代末的互联网泡沫令亚马逊股价一度大幅波动,但贝索斯坚持“先扩张、后盈利”的战略,使公司渡过难关。

2000-2005年,亚马逊经历了从卖书到卖“万货”的转型。贝索斯提出著名的飞轮战略(Flywheel):以客户体验为中心,降低价格、丰富商品以吸引流量,更多流量吸引更多第三方卖家入驻,卖家增加又带来更大全球选品,进而进一步改善消费者体验 (Amazon’s Financial Growth: Assets, Liabilities & AWS Profits) 。这种正反馈循环帮助亚马逊在电商领域建立护城河。2000年亚马逊正式上线第三方卖家Marketplace平台,允许独立卖家在亚马逊上销售,并收取佣金。这一步使亚马逊从自营零售商升级为平台型公司。同年亚马逊推出口号 “从A到Z,一站购齐”(Logo箭头贯穿字母A到Z)。2001年前后,亚马逊开始实现季度盈利,这在当时很多互联网公司中并不多见。2002年亚马逊与老牌书商Barnes & Noble的版权官司表明其在网上书业的支配地位 (Amazon history timeline) 。2003年亚马逊成立A9搜索子公司,探索站内商品搜索和广告技术 (Amazon history timeline) 。2004年收购中国卓越网(Joyo),进军中国市场 (Amazon history timeline) 。2005年2月,具有划时代意义的Amazon Prime会员服务推出 (Amazon history timeline) ——以每年79美元为会员提供不限次两日达免运费,这极大提高了用户忠诚度。同年亚马逊还上线Mechanical Turk众包平台 (Amazon history timeline) 。

2006-2010年:云计算和电子书的出现。2006年3月,亚马逊发布了Simple Storage Service (S3),随后2006年8月推出Elastic Compute Cloud (EC2),标志着 Amazon Web Services (AWS) 云计算业务的诞生 (Amazon history timeline) 。AWS让开发者可以按需租用亚马逊的数据中心计算和存储资源,开创了商业云服务的先河。尽管最初AWS被视为副业,但事实证明它后来成为亚马逊增长最快、利润最高的部门之一 (Amazon’s Financial Growth: Assets, Liabilities & AWS Profits) 。2007年11月,亚马逊发布Kindle电子书阅读器 (Amazon history timeline) 。Kindle上市后数小时售罄,被认为是数字阅读的拐点。2008年亚马逊收购有声书公司Audible,丰富数字阅读内容 (Amazon history timeline) 。同年在生鲜领域试水,推出Amazon Fresh(最初在西雅图试运营) (Amazon history timeline) 。2009年收购在线鞋商Zappos (Amazon history timeline) ,进一步扩充品类。2010年,亚马逊宣布电子书销量首次超越实体书 (Amazon history timeline) , 标志着Kindle生态的成功。

2011-2015年:从数字内容到智能硬件。2011年亚马逊上线Instant Video流媒体服务(即后来的Prime Video) (Amazon history timeline) 和应用商店Amazon Appstore (Amazon history timeline) , 正式进军数字娱乐和移动应用分发。同年还推出Kindle Fire平板电脑,售价格竞争力极高,以推动其内容消费。2012年,亚马逊以7.75亿美元收购机器人公司Kiva Systems (Amazon history timeline) (后改名Amazon Robotics),将机器人引入仓库实现仓储自动化。2013年,亚马逊进入印度市场,上线Amazon.in (Amazon history timeline) ,并收购社交读书网站Goodreads (Amazon history timeline) 。2014年,亚马逊进行了一系列重要举措:8月以9.7亿美元收购游戏直播平台Twitch,进军游戏及直播领域 (Amazon history timeline) ;当年还发布了Fire Phone智能手机(虽因缺乏竞争力而失败,但为后来硬件创新积累了经验)。2014年11月,亚马逊低调推出第一代Echo智能音箱(最初仅面向邀请用户),内置Alexa语音助手。这标志着亚马逊切入智能家居和语音AI领域。Echo的成功出乎意料,开启了消费级AI助手的新潮流,也让Alexa成为亚马逊生态的重要入口。2015年,亚马逊在西雅图开设了首家实体书店Amazon Books (Amazon history timeline) ,这是其第一次进入实体零售店面领域。同年推出Amazon Underground等应用。但2015年更值得关注的是亚马逊业已成长为美国最大电商,其市场份额在美国电商中超过35%,开始挑战传统零售巨头的地位。

2016-2020年:全方位扩张与市值腾飞。2016年亚马逊展示了Prime Air无人机送货原型(2013年立项的项目) (Amazon history timeline) 。2017年6月,亚马逊宣布以137亿美元收购高端有机食品连锁Whole Foods Market (Amazon history timeline) 。这一收购震惊零售业,标志亚马逊正式大举进入线下超市领域,将线上线下融合的新零售实践推向高潮。2017年9月,亚马逊启动**“HQ2”第二总部**选址,引发北美城市的激烈竞争 (Amazon history timeline) 。最终2018年末决定在弗吉尼亚水晶城和纽约长岛城各设一个新总部,但纽约因当地反对于2019年放弃 (Amazon history timeline) 。2018年9月,亚马逊市值首次突破1万亿美元 (Amazon history timeline) ,成为继苹果之后全球第二家万亿市值的公司。这一年亚马逊还主动将公司最低时薪提高到15美元 (Amazon history timeline) 。2019年,亚马逊创立25周年,员工数量超过50万人,业务覆盖17个国家的电商站点。在物流方面,亚马逊加速自建配送体系,到2019年底自有物流已可覆盖多数订单交付。同年贝索斯宣布“气候宣誓”,启动电动送货车等环保举措。2020年新冠疫情暴发,亚马逊迎来线上购物和云服务需求的爆发式增长。2020财年亚马逊营收增长38%至3860亿美元,净利增长84% (Companies with highest R&D spending worldwide 2022 - Statista) 。亚马逊在疫情中雇佣了数十万新增员工以满足订单,并投资扩大仓储配送能力。然而,也面临员工安全、劳动强度以及监管审查等挑战。

2021年至今:领导层更替与战略新阶段。2021年7月5日,创始人贝索斯卸任CEO,转任执行董事长 (Amazon history timeline) 。AWS云计算业务元老安迪·杰西(Andy Jassy)接任CEO。这标志着亚马逊首次由非贝索斯领导人掌舵。贝索斯离任时致股东信透露全球Prime会员已超2亿 (Amazon Prime User and Revenue Statistics (2024)) 。新管理层上任后,亚马逊一方面延续“客户至上”和长期投入的文化,另一方面开始更加注重提高运营效率和盈利能力。2022年,亚马逊完成对米高梅影业(MGM)的84.5亿美元收购 (Amazon history timeline) , 获得大量电影电视内容版权来充实Prime Video阵容。同年亚马逊股价随大盘下跌,公司在全球范围内遇到通胀和需求放缓压力。2022年底-2023年初,亚马逊启动史上最大规模裁员计划,共计裁减约2.7万名员工(主要集中在设备部门、招聘、人力和AWS部分团队),以控制成本。2023年,亚马逊业务进入调整期,但仍有亮点:一是物流自送占比持续提升,2023年亚马逊自有物流配送包裹量超FedEx和UPS,成为美国第一 (Amazon history timeline) ;二是大力投入生成式AI,宣布与OpenAI竞争对手Anthropic达成战略合作,投资至多40亿美元获取Anthropic少数股权,并将其Claude模型引入AWS平台 (AWS announces general availability of Amazon Bedrock and more new generative AI innovations) 。2023年9月,亚马逊设备发布会上推出基于大型语言模型的新Alexa,展现AI赋能产品的新成果 (GeekWire Podcast: Inside Amazon’s attempt to reinvent Alexa for the …) 。2023年10月,美国联邦贸易委员会(FTC)对亚马逊提起反垄断诉讼,指控其电商平台策略打压竞争、提高卖家费用等,这是亚马逊面临的最大监管挑战之一。亚马逊则回应称其策略降低了消费者价格,并将在法律上积极抗辩。

进入2024-2025年,亚马逊呈现出业务提效与前沿创新并举的新阶段。2024财年亚马逊营收增长恢复至11%,运营利润翻倍 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。这得益于电商业务的瘦身增效和AWS的新增长点(如AI云服务需求)。亚马逊也在调整订阅战略,例如 2024年1月推出Prime Video广告支持方案,探索会员服务的多元变现 (Amazon history timeline) 。同时,亚马逊继续坚持长期主义,在尖端领域保持投入:旗下 “Kuiper计划” 数千颗互联网卫星计划于2024-2025年开始部署,以竞争SpaceX的星链网络;无人驾驶汽车子公司Zoox在加州测试全无人驾驶的Robotaxi;AWS发布面向量子计算的预览服务。亚马逊的发展历程可以总结为不断 “开拓新市场、打造新支柱” 的过程。从卖书到卖百货、从线上到线下、从零售到云计算、从提供服务到开发平台,亚马逊在30年间完成了多次战略转型与扩张,每一次重大转折(Prime、Marketplace、AWS、Alexa等)都成为行业游戏规则的改变者 (Amazon history timeline) 。这一路径体现出贝索斯倡导的“Day 1”(永远处于创业第一天心态)理念和对长期投入的坚持。随着安迪·杰西上任和市场环境变化,亚马逊在保持创新的同时也开始更注重盈利平衡和股东回报。但回顾公司历史,从1994年的网上书店到2025年的横跨各产业的科技巨擘,亚马逊始终以客户为中心,勇于突破自身边界,不断塑造新的业务增长曲线。

旗下研究机构和创新战略

亚马逊一贯以重视研发和鼓励创新著称。近年来其研发支出高居全球首位——2022年达到732亿美元,2023年更增至856亿美元 (Companies with highest R&D spending worldwide 2022 - Statista) 。支撑这一庞大研发投入的是亚马逊旗下多家研究机构和创新团队:

-

Amazon Lab126:这是亚马逊在加州硅谷的硬件研发子公司,成立于2004年。Lab126的名称源自“Lab + 1 to 26”(意指将创新从A做到Z) (Amazon Lab126 … Inside Amazon’s secretive innovation … - Peter Fisk) 。Lab126负责设计和开发亚马逊的大部分消费电子产品。正是这个团队打造了里程碑式的产品如Kindle电子书阅读器、Fire平板和电视设备、以及Echo智能音箱系列 (Amazon Lab126) 。Lab126拥有世界一流的工程师和设计师团队,从产品概念、原型、测试到量产都在此完成 (Amazon Lab126) 。例如,Lab126最初在2011年秘密启动了代号“Project Doppler”的语音助手项目,并通过2012年收购语音合成创业公司Ivona打下基础 (Amazon Alexa | Features, History, & Facts | Britannica) 。最终于2014年推出Alexa和Echo产品,大获成功。Lab126的研发设施包括先进的硬件测试实验室(如在极端条件下摔机、烘烤Kindle,以提高其可靠性) (How Amazon tests Kindle devices and more in this innovation lab) (Amazon Lab126 Creates HPC Solution to Help Teams Speed …) 。Lab126的使命是 “把科幻变成现实”,鼓励工程师将天马行空的创意落地为产品 (Amazon Lab126) 。在Lab126的推动下,亚马逊持续推出新设备,如带屏幕的Echo Show、家庭送货机器人Astro、智能眼镜Echo Frames等,不断丰富硬件产品线。Lab126作为亚马逊的“创新车间”,在公司战略中意义重大:硬件设备既能直接创造营收,也作为入口连接用户与亚马逊的各种服务(Alexa、Prime Video等),强化生态黏性。

-

Alexa AI与语音智能:Alexa的背后是一系列专注于人工智能和语音技术的团队。亚马逊在剑桥、硅谷等地设有Alexa AI研发中心,汇聚了大量NLP(自然语言处理)、语音识别和对话系统专家。Alexa团队的工作包括提升唤醒词识别率、语音合成自然度、多轮对话理解等。亚马逊还通过每年举办Alexa Prize竞赛,资助大学团队研究开放域对话AI,以推动Alexa在闲聊对话上的进步。Alexa AI团队与Lab126协同,将最新算法快速部署到数亿台设备上。2023年以来,Alexa AI的重点是融合生成式大模型(LLM)。亚马逊开发了自己的对话大模型(内部代号“Nova”),并结合第三方模型(如Anthropic的Claude)来赋能Alexa (Amazon’s new AI-powered Alexa is finally here—for $20 a month) (Amazon’s new AI-powered Alexa promises to be your 'best friend in …) 。2024年发布的Alexa Next Generation(Alexa+)即采用了新的大模型架构,使Alexa可以进行更加自由、上下文连贯的对话 (Introducing Alexa+, the next generation of Alexa) 。Alexa AI团队还关注多模态交互(如Echo Show上的视觉理解)和个性化(学习用户偏好)。用户的大量真实交互数据也反哺了Alexa AI持续改进。此外,Alexa的开放技能生态需要确保第三方技能安全、可靠地接入,这也由Alexa技术团队负责。值得一提的是,Alexa的发展并非一帆风顺:曾有媒体报道亚马逊每年在Alexa业务上亏损数十亿美元以换取市场份额。然而亚马逊高层依然坚定投入,这与Alexa AI团队持续展示的技术突破密不可分。Alexa被视为未来家居和办公环境的人机接口核心,亚马逊希望通过领先的语音AI保持这一领域的主导。

-

Amazon Science与科研合作:Amazon Science是亚马逊对外展示其科研成果和进展的平台,同时也指公司内部广泛的科研活动。亚马逊在机器学习、计算机视觉、机器人学、自然语言处理等领域拥有众多博士和科学家。截至2023年,亚马逊共有数百位顶尖科学家发表了上千篇学术论文,并有多名科学家荣获计算机科学顶级奖项(包括图灵奖得主如 屈翠凤(Yoav Freund) 等曾为亚马逊工作)。Amazon Science团队分布在全球,如西雅图的Core ML团队、德国图灵根的Max Planck合作研究院等 (San Francisco Bay Area - Amazon Science) ([PDF] Max Planck - Amazon Science Hub 2024 Research Symposium) 。他们的任务是进行前瞻性研究,并将成果应用于亚马逊业务。例如,亚马逊开发了创新的个性化推荐算法(早期的协同过滤算法正是亚马逊首先商用,极大提升了购物推荐体验),自动化商品识别(支持Just Walk Out技术的计算机视觉算法),以及机器人自动分拣(Kiva机器人及升级版)等。这些研究有的发表学术论文推动业界进步,有的申请专利增强公司竞争力。亚马逊还设立了Amazon Research Awards (ARA),每年提供科研资助,与高校合作探索新技术 (AWS AI call for proposals — Fall 2024 - Amazon Science) 。例如在AWS AI部门,每年都会发布针对学术界的研究课题邀请,提供云资源支持高校研发 (AWS AI call for proposals — Fall 2024 - Amazon Science) 。此外,亚马逊在 机器学习社区 也很活跃,开放了诸如深度学习引擎DJL、AutoGluon工具包等项目供开发者使用。Amazon Science体现了亚马逊 “技术立企” 的原则——不满足于现有技术,而是不断通过基础研究取得突破,并快速转化为产品领先优势。在公司内部,科研人员与工程团队紧密合作,例如科学家会参与AWS服务(如个性化服务Amazon Personalize、欺诈检测服务等)的开发,将算法商品化。亚马逊还建立科学顾问委员会,吸引学术泰斗为公司技术方向提供指导。

-

其他创新机构:除了以上主要研发载体,亚马逊还有一些特殊的创新部门和实验项目。例如:

- Amazon Web Services AI Labs:隶属于AWS部门,从事云端AI服务和底层模型研发,推出了Amazon CodeWhisperer(AI编程助手)、健康AI服务等。

- Amazon Robotics:由收购的Kiva发展而来,专注于仓库机器人、新一代机械手(如拆垛机器人Sparrow)等,提升物流自动化水平。2023年亚马逊展示的新机器人臂可以精准抓取混杂在货箱中的商品,实现更高程度的仓储无人化。

- Prime Air:研发配送无人机,致力于实现30分钟送货到家的未来物流。历经多年试验,Prime Air已在美国部分郊区开展小规模试点投递,并在英国获得试运营许可。

- Amazon Zoox:亚马逊于2020年斥资12亿美元收购的初创公司,开发无人驾驶电动汽车,用于未来的Robotaxi服务。Zoox的技术团队在无人驾驶软硬件上取得进展,2022年展示了无方向盘的全无人驾驶汽车原型。

- Amazon Studios和媒体创新:为了增强Prime Video竞争力,亚马逊也在内容制作领域进行创新探索,包括交互式娱乐、基于AI的影视制作工具等。Amazon Studios制作的原创剧集在技术上采用4K、HDR等行业新标准,并通过数据分析指导选题。

亚马逊的创新战略具有几个鲜明特点:首先,高研发投入、长期主义。亚马逊多年来将大量盈利重新投入研发,2023年其R&D支出全球居首 (Companies with highest R&D spending worldwide 2022 - Statista) 。贝索斯曾说“我们的失败成本很低,但成功回报是巨大的”,鼓励大胆试错。第二,贴近客户需求。无论是Kindle解决读书痛点,还是AWS满足开发者需求,亚马逊创新多源自对用户痛点的深刻理解 (Amazon’s Financial Growth: Assets, Liabilities & AWS Profits) 。第三,跨领域融合。亚马逊善于将一领域的技术用于另一领域,例如将AWS的云AI能力赋能Alexa设备,将电商数据用于广告算法优化等,形成差异化优势。第四,内部创业文化。亚马逊倡导“两块比萨团队”(团队小而精悍),内部允许多个团队并行尝试新想法。例如Prime最初就像一家内部创业公司,从实验项目成长为核心业务。这种文化使亚马逊内部持续孕育新的增长点。最后,亚马逊也积极收购整合创新:从早年的Alexa语音技术(收购Ivona)到近年的无人车(收购Zoox)、卫星网络(收购通信卫星初创团队),亚马逊通过外部并购加速了技术版图扩张。总体而言,亚马逊通过Lab126等机构打通了从前沿研究到产品落地的全链条,使得创新真正转化为商业价值。这也是亚马逊能在短时间内连续推出众多具有颠覆性的产品和服务的原因。亚马逊通过内部创新与外部收购相结合,确保自己始终站在技术前沿,并将创新优势转化为商业成功。

亚马逊的AI战略:生成式AI布局与生态合作

在人工智能领域,亚马逊同样制定了全面的战略布局,涵盖自研基础模型、云端AI服务、终端产品集成以及开源生态合作等方面。

1. 云端AI与生成式模型服务: 亚马逊选择利用其云计算优势来提供生成式AI能力,而不是仅推出单一的聊天机器人。2023年4月,AWS宣布了新的生成式AI托管服务 Amazon Bedrock (AWS announces general availability of Amazon Bedrock and more new generative AI innovations) 。Bedrock是一个完全托管的平台,客户可通过统一API访问多个大型基础模型(Foundation Models, FMs),包括第三方模型和亚马逊自研模型 (AWS announces general availability of Amazon Bedrock and more new generative AI innovations) 。其中,亚马逊推出了自有的大语言模型家族,称为Amazon Titan。Titan系列包括文本生成模型和嵌入模型等,由AWS预训练在海量数据上,可用于对话、内容创作、搜索排序等多种用途 (AWS announces general availability of Amazon Bedrock and more new generative AI innovations) 。例如,Titan Embeddings可以将文本转换为向量,用于智能搜索和推荐 (AWS announces general availability of Amazon Bedrock and more new generative AI innovations) 。亚马逊在2023年先后开放了Titan文本模型的试用,并在9月宣布Bedrock正式全面可用(GA),将包括Anthropic的Claude 2、AI21的Jurassic-2、Stability AI的Stable Diffusion等知名模型纳入服务 (AWS announces general availability of Amazon Bedrock and more new generative AI innovations) 。这种方式给予客户充分的模型选择权和灵活性 (AWS announces general availability of Amazon Bedrock and more new generative AI innovations) 。Bedrock强调企业级安全和数据隐私,允许用户在不暴露敏感数据的情况下调用强大的生成式模型 (AWS announces general availability of Amazon Bedrock and more new generative AI innovations) 。通过Bedrock,亚马逊实现在云端为各行业提供“即取即用”的生成式AI能力,大大降低了企业采用AI的门槛。

2. 自研模型与芯片: 亚马逊不仅集成第三方模型,也在大模型核心技术上投入自研。Amazon Titan正是亚马逊自研的基础模型系列,用于满足特定客户需求(如更好的商业文档总结等)。此外,AWS研发了自有AI加速芯片Trainium(训练用)和Inferentia(推理用),以降低大模型运行成本 (AWS announces general availability of Amazon Bedrock and more new generative AI innovations) 。亚马逊通过软硬结合,打造从芯片、框架(如深度学习库DJL)、模型到应用的一体化AI基础设施。这使其能在AI浪潮中掌握自主权,不完全受制于外部模型提供商。

3. Alexa与终端AI的结合: 在消费领域,亚马逊将生成式AI大规模应用于Alexa语音助手。2023年,面对OpenAI ChatGPT的兴起,Alexa团队迅速采用类似的大语言模型来增强Alexa的对话能力 (Amazon’s Alexa is getting a major upgrade for the AI chatbot era) (GeekWire Podcast: Inside Amazon’s attempt to reinvent Alexa for the …) 。2024年推出的Alexa+(下一代Alexa) 能够进行开放式聊天、创作故事、总结信息等,以更“类人”的方式与用户交流 (Introducing Alexa+, the next generation of Alexa) 。这实际上是将云端的强大LLM能力下放到数亿台Echo等设备上,实现“端云结合”的AI体验。亚马逊还在探索让Alexa成为各种垂直领域的AI助手,例如与汽车厂商合作,将Alexa嵌入车载系统,用AI辅助驾驶员。除了Alexa,亚马逊的智能摄像头Ring也在引入计算机视觉AI分析,无人机安全监控等前沿项目也在进行中。可以预见,亚马逊会持续把最先进的AI算法融入其消费设备和服务,保持产品的技术领先。

4. 企业AI应用和代码生成: AWS平台上,亚马逊提供了丰富的AI服务,涵盖视觉识别(Rekognition)、语音合成(Polly)、自动翻译(Translate)、个性化推荐(Personalize)等。尤其在生成式AI热潮中,亚马逊推出了Amazon CodeWhisperer(一款AI代码补全工具,功能类似GitHub Copilot),利用大模型帮助开发者编写代码。2023年,亚马逊宣布对个人开发者免费开放CodeWhisperer,显示其争夺AI开发者生态的决心。根据微软消息,2024年已有60%的财富500强企业在使用各类Copilot/AI助手 (Looking back on FY24: from Copilots empowering human achievement to leading AI Transformation - The Official Microsoft Blog) 。作为回应,亚马逊也积极推广CodeWhisperer和Bedrock服务,力争在企业AI应用市场分一杯羹。此外,AWS通过SageMaker提供端到端机器学习平台,支持企业自行训练和部署模型,并集成了生成式AI功能。这种全方位的企业AI工具链,使AWS成为许多公司实施AI战略的首选平台之一。

5. 开源战略与合作生态: 与微软OpenAI相对封闭的路径不同,亚马逊采取了更加开放和合作的AI战略。一方面,亚马逊支持和拥抱开源AI社区。2023年,Meta开源了Llama 2大模型时,亚马逊立即在AWS上提供对Llama 2的托管支持,方便开发者一键部署开源模型。AWS还与开源社区领军者Hugging Face紧密合作,提供了集成的模型仓库和推理服务。另一方面,亚马逊通过投资和联盟聚拢AI力量。2023年9月,亚马逊宣布对Anthropic投资最多40亿美元,交换条件包括让Anthropic优先采用AWS作为主要云提供商,并在Bedrock中独家提供Anthropic的Claude模型 (AWS announces general availability of Amazon Bedrock and more new generative AI innovations) 。Anthropic是OpenAI的有力竞争者,这一合作让AWS用户能够直接使用Claude 2等强大模型,同时强化了AWS在AI领域与微软Azure的抗衡力。亚马逊还与AI21 Labs、Stability AI等模型公司建立合作,将它们的模型纳入Bedrock。通过这种“多伙伴联盟”策略,亚马逊打造了一个开放多元的AI生态:客户可以在AWS上一站式获得多家厂商的模型与工具,而不用局限于亚马逊自家的AI。正如路透社分析所言:“百度和OpenAI走封闭路线,而阿里巴巴采取混合模式” (Alibaba accelerates AI push by releasing new open-source models, text-to-video | Reuters) ,亚马逊的路线与阿里类似,是拥抱开源与自研并行,以吸引最广泛的开发者和企业用户。 (Alibaba accelerates AI push by releasing new open-source models, text-to-video | Reuters)

总的来看,亚马逊的AI战略特点鲜明:注重平台化和基础设施(用Bedrock提供通用底座)、强调AI即服务(将AI能力封装在云服务中提供),并与自身业务深度融合(赋能Alexa和内部运营)。这种战略使其在AI竞赛中走了一条差异化道路——不像OpenAI/Google那样直接推出面向公众的聊天机器人,而是以B2B2C的形式,将AI融入产品和向客户提供工具。这既发挥了亚马逊云和数据优势,也避免了与竞争对手在单点产品上正面交锋。同时,亚马逊保持了长期视野,持续研发自有AI核心技术(模型、芯片),以在未来AI版图中占有一席之地。随着生成式AI在各行各业落地,亚马逊有望凭借其完善的AI生态系统,在这场变革中获得可观的新增长动力。

与主要竞争对手的对比分析

亚马逊所处的几个核心领域(云计算、AI平台、数字服务等)中,主要竞争对手包括微软、谷歌、阿里巴巴、Meta等科技巨头。它们在云服务、市占率、AI战略和开源生态方面各有优势和打法。下面将亚马逊与这些对手进行对比分析:

2024年第四季度全球云基础设施市场份额:亚马逊AWS以约32%的份额居首,微软Azure约23%,谷歌云约10%,阿里云约4%,其他厂商合计约31%。该领域竞争者寡头垄断明显,前三名合计占近七成市场 (2024 Cloud Market Share Analysis: Decoding Cloud Industry Leaders) 。

微软(Microsoft)

云计算及市场份额: 微软的Azure是仅次于AWS的全球第二大公有云平台,2024年Q4市场份额约23% (2024 Cloud Market Share Analysis: Decoding Cloud Industry Leaders) 。近年来Azure保持高速增长,在企业客户中渗透率不断提高。微软利用自身在企业软件市场的根基(如Office、Windows Server客户)推动Azure服务 adoption。据报道,截至2024年中,65% 的财富500强企业已在使用Azure的OpenAI人工智能服务 (Looking back on FY24: from Copilots empowering human achievement to leading AI Transformation - The Official Microsoft Blog) 。微软财报亦显示其智能云部门(含Azure)的营收增长强劲,例如截至2024年6月的财年中服务器和云服务收入增长达18%,达到977亿美元 (#magnificent_seven #alphabet #microsoft #nvidia #meta #apple #amazon #tesla | JAE-HONG E.) 。不过Azure收入基数仍低于AWS(亚马逊2024年云服务收入1076亿 vs 微软智能云全年约1100亿,其中Azure部分估计约600亿) (#magnificent_seven #alphabet #microsoft #nvidia #meta #apple #amazon #tesla | JAE-HONG E.) (#magnificent_seven #alphabet #microsoft #nvidia #meta #apple #amazon #tesla | JAE-HONG E.) 。在盈利性上,由于微软未单独披露Azure利润,很难直接比较。但总体看,微软云业务2024年的运营利润率也在逐步提升,Q4 2024微软智能云部门整体利润率约47%(微软云业务包括高利润的服务器软件许可)。相比AWS ~37%的利润率 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) ,微软云的盈利能力相当可观,部分原因是其软件订阅业务摊薄了基础设施成本。总体上,Azure虽然规模略小于AWS,但增速更高(连续多个季度增速比AWS高出数个百分点),市场份额有缓慢追赶之势 (AWS, Microsoft, Google Fight For $90B Q4 2024 Cloud Market Share) 。而在AI驱动的云消费热潮下,微软借助OpenAI的独家优势吸引了大量工作负载上Azure。据Synergy Research分析,自ChatGPT问世后,新增加的云支出中有相当部分流向了生成式AI相关服务 (AWS, Microsoft, Google Fight For $90B Q4 2024 Cloud Market Share) ——这对Azure和AWS都是利好,但微软通过预置OpenAI服务在Azure上,争取了许多客户,使其在AI云市场的话语权提升。

AI战略: 微软在AI领域的策略可谓“重金押注,全面集成”。2023年1月,微软宣布与OpenAI扩大合作,追加多年的数十亿美元投资(据报道总额达100亿美元) (Microsoft and OpenAI extend partnership - The Official Microsoft Blog) 。作为交换,微软获得OpenAI先进模型的独家商业使用权,并将Azure作为OpenAI独家云提供商 (Microsoft and OpenAI extend partnership - The Official Microsoft Blog) 。这一举措奠定了微软在生成式AI方面的领先基础——它得以及时将GPT-4模型整合进自家产品线。首先,微软在2023年2月推出了必应聊天(Bing Chat),基于GPT-4为搜索引擎赋能,与谷歌的Bard展开竞争。紧接着,微软宣布在Office办公套件中引入Copilot功能,让Word、Excel、PowerPoint等应用内嵌AI助手,实现自动撰写文档、分析数据等 (Microsoft and OpenAI extend partnership - The Official Microsoft Blog) 。据微软CEO纳德拉透露,截至2024年年中,已有60% 的Fortune 500企业部署了微软的Copilot技术 (Looking back on FY24: from Copilots empowering human achievement to leading AI Transformation - The Official Microsoft Blog) 。此外,微软的GitHub平台率先推出 Copilot编程助手 ,成为开发者AI工具的先锋。可以说,微软的策略是将OpenAI尖端模型全面整合到其几乎所有核心产品(Windows、Office、Azure、Dynamics等)中,打造一个贯穿个人和企业工作流程的AI层。这种速度和规模是其他公司暂时无法匹敌的。微软也在开发自有AI模型,例如多模态模型Kosmos-1等,但总体上其战略重心是与OpenAI深度绑定,形成“微软+OpenAI”联盟共同对抗谷歌等对手 (Microsoft and OpenAI extend partnership - The Official Microsoft Blog) 。这一策略已经初显成效:微软在2024财年因为AI功能为Office 365提价,将助推生产力业务收入增长;Azure由于独家提供OpenAI服务,吸引了大量需要GPT-4的客户迁移过来 (AWS, Microsoft, Google Fight For $90B Q4 2024 Cloud Market Share) 。当然,微软的AI豪赌也有风险,例如对OpenAI的高度依赖以及外部监管审查(AI输出安全、版权等问题)。但目前来看,微软以AI为杠杆重新焕发了在行业中的前沿形象,补上了在移动互联网时代错失的一环,并对亚马逊和谷歌形成新的压力。

开源与生态: 微软在开源AI上的态度较为务实。虽然OpenAI走的是闭源路线,但微软并未完全关上开源大门。2023年7月,微软与Meta合作,在Azure上独家提供开源模型Llama 2的优化版下载和托管,这被视为对抗谷歌和亚马逊的举措——因为开发者可以在Azure便捷使用强大的Llama 2模型,同时微软借此填补OpenAI模型不能公开部署的空白。不过,微软并没有自己开源大型模型的计划,其更倾向于通过Azure开放AI服务支持第三方开源模型运行。相比亚马逊积极参与开源生态(如拥抱HuggingFace社区),微软的商业模式还是围绕自身云和应用生态。因此在策略上,微软更强调自身产品 + 独家AI的绑定,吸引客户留在微软体系内。这与亚马逊的开放选择有所不同。总结而言,微软凭借Azure云 + OpenAI模型 + Office装机建立了强大的AI竞争壁垒,对亚马逊主要形成两方面挑战:在云市场争夺AI工作负载,在企业应用市场提升用户期待值(进而Prime Suite等亚马逊自有应用需要跟进AI功能)。亚马逊则以更开放灵活的平台策略与之差异竞争。

谷歌(Google/Alphabet)

云计算及竞争地位: 谷歌的云业务(Google Cloud,包括GCP和Google Workspace)是行业第三。2024年Q4其全球市场份额约为10% (2024 Cloud Market Share Analysis: Decoding Cloud Industry Leaders) 。长期以来,谷歌云在市场份额上落后于AWS和Azure,但2023-2024年呈现提速趋势。例如2024年Q4谷歌云收入同比增长30%,达到约120亿美元单季 (Google Cloud revenue up 30% in Q4, Alphabet results mixed) (Google Cloud revenue soars as Alphabet continues to ride AI wave) 。值得关注的是,谷歌云在2023年终于实现了首次盈利:从Q1 2023开始出现季度营业利润(约1.9亿美元),到2024年Q4营业利润已升至21亿美元,利润率约17% (Google Cloud Posts 28 Percent Revenue Jump In Q1 2024 Thanks …) (AWS Vs. Microsoft Vs. Google Cloud Earnings Q4 2024 Face-Off) 。这表明谷歌云在规模效应和降本增效下,财务表现明显改善。谷歌云的客户包括很多数字原生企业和传统大企业,如Snapchat、家乐福等,优势领域是大数据分析、机器学习服务(得益于谷歌自身技术)。但谷歌云曾在可靠性、销售拓展上有所不足。这两年谷歌加强了云销售团队建设,逐渐缩小与Azure的差距。根据LinkedIn内容,Alphabet在过去五年投入了1500亿美元用于AI相关的研发基础设施 (#magnificent_seven #alphabet #microsoft #nvidia #meta #apple #amazon #tesla | JAE-HONG E.) ——其中相当部分用于谷歌云的数据中心和TPU算力。这使谷歌云得以在AI计算需求飙升时提供足够容量。2024全年谷歌云收入约440亿美元,较2023年增加约101亿 (#magnificent_seven #alphabet #microsoft #nvidia #meta #apple #amazon #tesla | JAE-HONG E.) 。虽然与AWS营收规模相比仍不到一半,但谷歌云在母公司营收占比提高到近12% (Google Cloud Posts 28 Percent Revenue Jump In Q1 2024 Thanks …) 。在市场定位上,谷歌云正努力以“多云”和“开源友好”来差异化,例如推出Anthos平台管理多云环境,并积极支持开源数据库、容器标准等。这与亚马逊有类似之处(AWS近年也宣传多云兼容)。然而,谷歌云真正与亚马逊竞争的着力点在于AI。

AI技术与产品竞争: 谷歌在AI研究方面有深厚积累。谷歌旗下的DeepMind和Google Research产出了Transformer架构、BERT模型等开创性成果,是生成式AI的奠基人之一。然而,在生成式AI应用落地上,谷歌在2022-2023年被OpenAI抢去了风头。ChatGPT的爆红让谷歌一度如临大敌,甚至触发公司发出“红色警报”。谷歌迅速推出对标产品Bard聊天机器人,但早期表现不及预期。为扭转局面,谷歌在2023年进行重大调整:将Brain团队与DeepMind合并,统称为Google DeepMind,集中资源攻关下一代基础模型 (Google releases the first of its Gemini 2.0 AI models - CNBC) 。2023年底,谷歌发布了新一代大模型PaLM 2(支持代码、安防、医学等不同版本),并在2024年持续研发Gemini模型。据报道,Gemini将是一个多模态超大模型,旨在全面超越GPT-4 (Alibaba releases AI model it says surpasses DeepSeek - Reuters) 。2024年,谷歌逐步向开发者开放了Gemini的部分功能测试 (Gemini Apps’ release updates & improvements) 。与此同时,谷歌将生成式AI功能迅速集成进自己的核心产品:如在Gmail和Docs中推出“Help Me Write”AI写作助手,在Google Cloud推出Duet AI助手帮助开发者和运维人员,在Android系统加入个性化AI生成壁纸等。这种“全线AI化”策略与微软类似。2024年,谷歌在搜索领域也开始将Bard技术融入,推出带有AI摘要和创作的搜索生成体验(SGE),以保持搜索引擎的竞争力 (#magnificent_seven #alphabet #microsoft #nvidia #meta #apple #amazon #tesla | JAE-HONG E.) 。相较亚马逊,谷歌的AI优势在于算法研究和数据(尤其是在搜索和Android生态的数据)积累,以及自研AI芯片TPU的大规模部署。谷歌能够提供从芯片(TPU)、框架(TensorFlow、JAX)、模型(PaLM、Bard)到应用(云AI APIs)的完整栈。然而谷歌面临的挑战是“创新者困境”——其核心广告业务可能被生成式AI重塑,因此推进要谨慎。反观亚马逊,AI更多是赋能新增长点,不会威胁其核心电商利润。因此谷歌在AI商业化上相对保守一些。不过,随着Gemini模型的推出,谷歌有机会重夺技术领先,并通过Google Cloud的AI服务与AWS正面竞争。例如,谷歌云在2024年推出了新的文本到图像/视频生成服务和大模型生态,以满足企业的生成式AI需求 (Alibaba accelerates AI push by releasing new open-source models, text-to-video | Reuters) 。总之,谷歌在AI竞赛中属于“研究领先,产品追赶”的状态:亚马逊在应用落地上反应更快(如Bedrock、Alexa升级),谷歌则希望凭借更强大的模型在第二波浪潮中胜出。

开源与合作: 谷歌的态度有些矛盾。一方面,谷歌长期支持AI开源社区,如开源TensorFlow深度学习框架(曾是行业标准之一),也开源了BERT等模型供研究使用。另一方面,在大型生成式模型上谷歌趋向封闭,没有开放PaLM或Gemini的权重。这导致一些人才在2023年撰写了《谷歌没有护城河》内部备忘录,指出开源社区进步迅猛,谷歌应考虑更加开放,以免被Meta等开源路线超越 (Why did Meta open-source Llama 2? - Hacker News) 。该备忘录泄露后在业界引发热议,促使谷歌重新评估策略。2023年下半年,谷歌云开始支持托管开源模型,如与Meta合作在其Vertex AI平台提供Llama 2。这与AWS的Bedrock类似思路。值得注意的是,谷歌也是Anthropic的投资方之一(2023年初谷歌投资约4亿美元入股Anthropic,占股约10%),并允许Anthropic的Claude模型在Google Cloud上运行。然而亚马逊后续更大手笔投资后,Anthropic转向主要靠拢AWS (AWS announces general availability of Amazon Bedrock and more new generative AI innovations) 。在开源模型方面,Meta的Llama系列成为谷歌和亚马逊共同对抗封闭OpenAI的重要“盟友”。总体来看,谷歌目前在开源生态上不及亚马逊开放(后者主动拥抱多模型选择),但也开始借助开源弥补短板。例如Google Cloud发布了100多种开源模型供客户选择,包括多语言支持的Qwen 2.5系列模型 (Alibaba accelerates AI push by releasing new open-source models, text-to-video | Reuters) (Alibaba accelerates AI push by releasing new open-source models, text-to-video | Reuters) 。谷歌的策略可以总结为:凭借最强自研AI争夺制高点,同时适度融合开源和合作来防守阵地。在和亚马逊的直接比较中,谷歌云的市场地位稍逊AWS,但在AI技术储备上非常雄厚;谷歌广告业务规模虽大于亚马逊广告,但面临短视频和隐私新规冲击,而亚马逊广告依托电商逆势增长 (#magnificent_seven #alphabet #microsoft #nvidia #meta #apple #amazon #tesla | JAE-HONG E.) 。未来两家公司或将在“AI+云+行业解决方案”这个复合赛道上频繁碰撞,例如都争取企业客户采用其生成式AI开发平台。这将是持久的竞争,需要看各自在技术突破和生态经营上的耐力。

阿里巴巴(Alibaba)

云计算业务对比: 阿里巴巴旗下的阿里云(Alibaba Cloud)是中国最大的云服务提供商,也是全球重要的云厂商之一。虽然在全球市场阿里云份额约4% (2024 Cloud Market Share Analysis: Decoding Cloud Industry Leaders) 、排名第四,但在中国市场阿里云曾占据近 34% 份额,领先国内其他云厂商(如腾讯云、华为云) (Top Cloud Providers in 2024 - Hyperscalers and Alternative vendors) 。阿里云业务在2020年前后增速很高,一度提出挑战AWS的口号。但近两年增速有所放缓,并受到国内外诸多因素影响。例如,中国市场竞争加剧、政府业务流失,以及来自美国的技术出口管制压力。2023财年阿里云收入约为人民币778亿元(约合110亿美元),同比仅增约4%,营业利润转盈为5.25亿元人民币(约合7600万美元),利润率不到1% (Alibaba Investors Could Finally Be Seeing Light at the End … - Nasdaq) 。相较之下,AWS 2024年盈利近400亿美元,可见规模和盈利差距巨大。不过,阿里云在亚洲新兴市场(东南亚、中东等)积极扩张数据中心,与AWS形成一定竞争。战略上,阿里云在2023年经历组织重组:阿里巴巴集团宣布将在12个月内剥离阿里云部门独立上市 (BABA stock: Everything you need to know about the Alibaba IPOs) 。这一计划原为释放云业务价值,但2023年底阿里又推迟了云分拆,原因包括芯片限制和管理层变动 (Alibaba Calls Off Logistics IPO That Was Part of Big Restructuring Plan) 。目前阿里云由前华为高管任守信执掌,新策略更加聚焦利润和技术突破。这与AWS的发展阶段不同:AWS已是成熟业务而阿里云仍在寻求模式优化。总的来说,在云计算国际竞争上,阿里云主要与谷歌云争夺第三的位置,对AWS和Azure的威胁较小,更多精力放在中国和亚太市场本地化服务。

AI产品与模型: 在生成式AI浪潮中,阿里巴巴动作迅速。2023年4月,阿里云发布了自研的大型语言模型 “通义千问”(英文名Tongyi Qianwen),定位类似ChatGPT (Alibaba launches open-sourced A.I. model in challenge to Meta) 。通义千问支持中英文对话、多轮问答和内容生成,并被集成到阿里巴巴的各类应用中(如钉钉办公软件支持AI助理,天猫电商客服机器人等) (Alibaba Cloud Unveils New AI Model to Support Enterprises …) (Qwen - Wikipedia) 。随后阿里在 2023年8月开放了两个开源版模型 Qwen-7B 和 Qwen-7B-Chat,性能媲美Llama 2 7B模型 (Alibaba’s Open-Source AI Journey: Innovation, Collaboration, and …) (Alibaba makes Sora-style video AI models open source) 。2023年9月,阿里云进一步发布了通义2.0(Qwen 2.5) 模型家族,号称包含100多个不同参数规模的模型(从5亿到720亿参数),支持29种语言,擅长数学、编程等任务 (Alibaba accelerates AI push by releasing new open-source models, text-to-video | Reuters) 。更重要的是,阿里宣布将这些模型全部开源供开发者使用 (Alibaba accelerates AI push by releasing new open-source models, text-to-video | Reuters) 。这种开放策略在国内独树一帜,体现了阿里希望通过开源扩大影响力、获取社区反馈的思路 (Alibaba accelerates AI push by releasing new open-source models, text-to-video | Reuters) 。阿里还推出了多模态的生成AI,如文本转视频模型“通义万相”,与OpenAI探索类似方向 (Alibaba accelerates AI push by releasing new open-source models, text-to-video | Reuters) 。总体而言,阿里巴巴的AI战略走“自主+开源双线”:既研发性能不俗的自有大模型赋能自家业务,又将模型权重开源以吸引开发者共创生态。这一点与亚马逊有些相似——亚马逊开放合作,阿里则直接开源模型权重,让业内称道 (Alibaba accelerates AI push by releasing new open-source models, text-to-video | Reuters) 。然而,阿里的模型主要针对中文和多语言场景,在英文NLP上影响力有限,对ChatGPT/GPT-4的直接竞争力还有差距。对比亚马逊,阿里在本土市场有数据和应用场景优势(如电商、社交数据训练AI),但在全球范围缺乏AWS那样的平台力量。目前阿里正积极推动其大模型在企业级落地,例如面向金融、政府推出专有大模型方案。这类似AWS提供定制化AI服务的思路。但阿里云体量较小,其AI服务想国际化还需克服地缘因素。

开源与生态: 正如前述,阿里是主要云厂商中最积极开源大模型的。2023年8月开源的Qwen-7B引发关注,9月一次性开放100多个模型更是激进举动 (Alibaba accelerates AI push by releasing new open-source models, text-to-video | Reuters) 。阿里表示此举是为了“加速AI普惠,推动产业创新” (Alibaba’s Open-Source AI Journey: Innovation, Collaboration, and …) 。相比之下,AWS虽然鼓励多模型,但并未开源自家Titan模型权重;微软和OpenAI更是封闭。可以说,阿里在AI开源上的力度甚至超过Meta(Meta只开源Llama 2一家模型),试图在开源社区赢得领导地位。这可能有两层考虑:其一,阿里希望建立类似Linux在操作系统领域的地位——成为大模型开源范式的定义者,以便在生态中占据主导;其二,开源可以规避一些监管敏感(将模型权重公开后,责任部分转移给使用方)。从合作看,阿里也与高校和机构联手,例如依托达摩院(阿里巴巴的研究院)与清华等联合实验室研究AI前沿。但在全球合作上,阿里受制于中美科技摩擦,尚未与西方AI公司形成深度联盟。亚马逊则通过投资Anthropic等构建国际合作网络。在市场层面,阿里云计划向开发者免费提供一定额度的通义千问模型调用,以争取开发者,AWS也有类似的免费套餐扶持策略。总体而言,阿里和亚马逊在AI方面有一些相似点:都强调多语言和多场景应用,都在云上提供大模型即服务,都支持开源生态(阿里开源模型,亚马逊支持开源模型部署)。但阿里服务范围更局限于亚太,亚马逊是真正全球覆盖。这使得两者直接交集不算多,更多是各自在本土应对强敌(亚马逊对抗微软谷歌,阿里对抗百度华为)。然而随着技术全球化,未来不排除两家公司在中立第三国市场(如东南亚、中东的云服务和AI解决方案)展开竞争。

Meta (Facebook 母公司)

虽然Meta(原Facebook)主要业务在社交媒体和数字广告领域,但在AI,尤其是开源大模型方面,Meta已成为不可忽视的力量,对亚马逊和同行也产生间接影响。

核心业务与AI应用: Meta在2024年实现了1650亿美元的营收,几乎全部来自广告 (#magnificent_seven #alphabet #microsoft #nvidia #meta #apple #amazon #tesla | JAE-HONG E.) 。其社交产品(Facebook、Instagram、WhatsApp)拥有超过30亿月活用户,为广告提供了广泛的受众基础。近年Meta面对苹果隐私政策(ATT)导致广告定向困难,业绩一度下滑。但Meta通过强化AI推荐算法(如Reels短视频算法、广告投放的AI优化),成功在2023-2024年重新提振了广告业绩 (#magnificent_seven #alphabet #microsoft #nvidia #meta #apple #amazon #tesla | JAE-HONG E.) 。可以说,AI驱动的内容推荐和用户画像挖掘,是Meta广告业务恢复增长的关键 (#magnificent_seven #alphabet #microsoft #nvidia #meta #apple #amazon #tesla | JAE-HONG E.) 。例如,Meta利用大模型更好地分析用户兴趣,从而向广告主提供接近苹果ATT前的定向效果。这证明了AI对社交平台的重要价值。Meta也在自家应用中推出生成式AI功能:2023年9月的Meta Connect大会上,Meta发布了多款AI聊天伙伴(基于名人形象的对话机器人)以及AI绘图工具,让用户在Instagram、Messenger中体验内容创作。这些功能丰富了用户体验,并为未来商业化(例如AI营销助手)打下基础。

开源大模型: Meta最引人注目的是其开源的大语言模型Llama系列。2023年7月,Meta开放了Llama 2模型(7B、13B、70B参数版本)的权重,允许研究和商业免费使用 (Meta Llama 2) (Why did Meta open-source Llama 2? - Hacker News) 。这是当时性能最强且开放使用的模型,在很多NLP任务上接近GPT-3.5水平 (Llama 2: Meta AI’s Latest Open Source Large Language Model) 。Meta此举意在抢占开源生态制高点,用“免费但有协议”的方式对抗OpenAI的封闭模式。Llama 2一出,即被集成到诸多开源应用中,也被微软Azure选为提供给企业的开源模型方案 (Microsoft and OpenAI extend partnership - The Official Microsoft Blog) 。2024年,Meta据传在研发更大模型Llama 3,并已推出面向特定任务的变体(如Code Llama用于编程)。Meta的开源策略大大降低了中小企业和开发者获取高性能模型的门槛,被称为“AI领域的Android时刻”。这对亚马逊也是机遇:正如前述,AWS迅速支持了Llama 2在自家平台运行,借此丰富了Bedrock模型库。可以说Meta的开源行动间接助力了亚马逊的开放战略。与此同时,Meta也发布了多项开源AI工具,如图像识别模型Segment Anything、语音模型Massive MMS等,巩固其AI研究声誉 (Llama 2: an incredible open LLM - by Nathan Lambert - Interconnects) 。Meta与亚马逊的差异在于,Meta并不经营公共云服务,因此在商用AI平台上二者并未直接竞争。相反,Meta选择将模型免费给像AWS、Azure这样的平台去提供服务,自己则专注于在社交产品中利用AI增加用户价值。这种模式让Meta赢得了业界 goodwill,也牵制了竞争对手(迫使谷歌等也考虑开源策略)。对于亚马逊来说,Meta并非直接营收竞争者,但在AI人才和广告营销技术上有重叠竞争。两家公司都大量招揽机器学习顶尖人才研发广告投放算法和内容推荐系统。未来,Meta若在电商领域有所行动(例如Instagram购物功能扩张),可能与亚马逊争夺商家广告预算。而亚马逊的广告业务增长也威胁着Meta和谷歌的数字广告份额 (Amazon’s advertising business grew 18% in the fourth quarter - CNBC) 。因此,两者关系微妙:合作于开源AI,竞争于数字广告背后的AI优化。值得一提的是,Meta还在AR/VR和元宇宙方面投入巨大(Reality Labs部门),这部分目前亏损严重。但长远看,若AR设备普及,可能出现新的购物和社交形态,届时亚马逊和Meta或将在虚拟电商平台上直接交锋。不过现阶段,这仍是前瞻性话题。

综合比较: 亚马逊 vs. 微软/谷歌/阿里/Meta可以归纳如下:

- 在云计算市场,亚马逊AWS稳居第一,但微软Azure凭借与OpenAI的联盟增势迅猛,谷歌云靠技术实力也在追赶,阿里云专注本土保持领先。AWS需防守微软在AI云方面的强攻,同时保持对谷歌的技术领先优势。

- 在AI战略上,微软走独家绑定OpenAI、全线产品AI化路线;谷歌以自研最强模型为目标,同时逐步开放合作;亚马逊强调平台开放、模型多元,自己也开发模型和芯片;阿里则混合自研与开源,突出多语言场景;Meta选择开源赋能社区、自身产品深耕AI驱动。各家路径不同,各有优劣。亚马逊的优势在于兼容并包、贴近客户需求,但其AI影响力(如知名模型)不如OpenAI和谷歌,需要通过合作弥补。

- 在平台服务生态上,亚马逊、微软、谷歌都提供全面的云+AI服务组合,竞争激烈。Meta和阿里则侧重自家生态内应用AI。亚马逊面临的主要竞争压力还是来自微软和谷歌在企业云市场的争夺,以及来自Meta和谷歌在数字广告领域对品牌广告预算的争夺。

- 在开源策略上,亚马逊和Meta走在较前面,阿里也积极投入;微软和谷歌有所保留但不得不响应。开源有可能重新定义AI市场格局,亚马逊通过拥抱开源模型可以削弱对手的独占优势。

- 从市场份额数据看:2024年全球云市场AWS约32%、Azure 23%、谷歌云10%、阿里云4%,Meta无云业务 (2024 Cloud Market Share Analysis: Decoding Cloud Industry Leaders) 。数字广告市场方面,Google和Meta仍占据前二,亚马逊广告份额约为7-8%但增长较快 (Amazon Advertising Services Sales 2020-2024 - Marketplace Pulse) 。这显示亚马逊在广告领域后来居上,对Meta和Google形成掣肘,而在云领域则需要警惕被微软和谷歌逐步侵蚀份额。

总体来说,亚马逊与主要科技公司的竞争呈现“多线作战”态势:既有云服务的技术与客户之争,又有AI生态的话语权之争,还有零售与广告市场的商业模式之争。亚马逊通过坚持“客户至上”和“长期投入”文化,在众多战场保持了竞争力。但竞争对手各有强项(微软的企业关系、谷歌的AI研究、阿里的本土优势、Meta的社交流量),亚马逊必须持续创新并优化协同,才能在下一个阶段继续领跑。

亚马逊整体企业战略与全球化布局

面对广阔的业务版图,亚马逊奉行的是一套多业务协同发展的整体战略。在保持高强度创新的同时,亚马逊也注重平衡长期愿景与短期业绩,并积极推进国际化扩张。以下从多个角度分析亚马逊的企业战略:

1. “飞轮”协同与生态系统构建: 亚马逊的核心战略思想是贝索斯提出的“飞轮效应”,即各业务板块相互带动,形成良性循环 (Amazon’s Financial Growth: Assets, Liabilities & AWS Profits) 。在电商领域,亚马逊通过低价+丰富 selection+优质服务吸引顾客,带来流量又吸引更多卖家入驻,卖家竞争又进一步压低价格、丰富商品,从而继续吸引顾客 (Amazon’s Financial Growth: Assets, Liabilities & AWS Profits) 。这种飞轮让亚马逊迅速扩大市场份额。当电商平台聚集了海量消费者和商家后,亚马逊又切入广告、物流等增值服务,将流量货币化并服务外部伙伴。例如,亚马逊向平台卖家提供付费的物流仓储(FBA)和广告推广,实现“一鱼多吃”。再如,Prime会员将电商与数字娱乐绑定,顾客在亚马逊消费越多就越不会退出会员,形成用户留存飞轮。AWS云服务最初源自亚马逊内部IT基础设施,用于支撑电商高峰流量,后来开放给外部客户,成为独立业务,却也反哺了电商(AWS技术提升了亚马逊网站稳定性)。如今,亚马逊更是把AI作为共同的赋能层,让零售、云、设备都分享到AI创新的红利。可以看到,亚马逊各业务并非孤立发展,而是在统一的生态体系下协同:消费者业务带来品牌和现金流,企业业务带来利润和技术,两者数据资源共享(在保护隐私前提下,消费行为数据可用于训练AWS的AI服务的通用能力等),共同加强亚马逊整体竞争力。

2. 长期投入 vs 短期盈利的平衡: 亚马逊以“长期主义”著称,贝索斯常年告诉投资者会牺牲短期利润来换取长期市场地位。这种策略体现在多个方面:多年不盈利的国际扩张、巨额研发投入以及冒险的新业务开拓。例如,亚马逊在印度投入超65亿美元拓展电商业务,连续多年亏损但获取了数十个百分点市场份额;Alexa和硬件部门多年巨额投入但被视为占领未来入口的战略资产。然而,在市场成熟和投资者预期变化后,亚马逊也懂得适时调整以确保财务稳健。尤其2022-2023年,宏观环境转变,亚马逊开始大规模削减成本(关闭部分业务如实体书店和Amazon Care医疗服务、裁员近3万人、优化运营流程),由此2024年扭转了利润率下滑趋势 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。这体现了亚马逊灵活平衡的能力:在需要增长时不计成本地投入,在需要盈利时果断提效瘦身。例如北美电商业务通过自动化仓库和精细化物流,在2024年取得6.4%的营业利润率,远高于2021-2022年几乎零利润的情况 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。亚马逊还有意识地下调资本开支:物流网络在疫情后过度扩张,后来放缓仓库建设,AWS在2023年云需求放缓时也延缓了部分数据中心投资。尽管如此,亚马逊并没有转变长期导向的基因。例如AWS在经济逆风下仍坚持研发新芯片和全球基础设施布局,保持对未来需求的准备;亚马逊仍在推进诸如卫星互联网、无人车等前沿项目。这种 “当下盈利”和“未来增长” 的双重目标考验管理层的执行力。从2024年财务看,亚马逊实现了收入和利润双增(净利润592亿美元,较上年翻倍 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) ),说明阶段性平衡较为成功。长期看,如何持续投资创新而不让股东失去耐心,将是亚马逊战略中的一大挑战。但以往几十年的实践证明,亚马逊善于讲述长期故事并兑现部分承诺,让市场相信其投入最终会带来回报。

3. 国际化扩张战略: 亚马逊是一家全球化公司,但其不同地区业务发展极不平衡。美国、加拿大和西欧市场一直是亚马逊的大本营,2024年北美营收3875亿、美洲和欧洲是主要贡献 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。在欧洲,亚马逊2000年初就进入英国、德国、法国等,现已主导西欧电商市场。例如在德国,亚马逊占电商份额约50%,在英国约30%,这些市场业务相对成熟并已盈利。在亚洲,亚马逊遇到更多挑战:其最初2004年进入中国(收购卓越网) (Amazon history timeline) ,但面对淘宝、京东竞争份额下滑,最终于2019年关闭中国国内电商业务,只保留跨境和AWS服务。退出中国的教训在于本土化不足和错失流量红利。但在印度,亚马逊不惜重金从2013年杀入,与沃尔玛旗下Flipkart争夺。截至2023年,Flipkart略占上风(约51%份额) (Flipkart’s Journey to a 51% Market Share) 、亚马逊印度份额约35-40%,但亚马逊仍紧抓印度这个增长最快的电商市场,不断推出符合印度用户习惯的功能(如多语言界面、现金付款)。印度业务仍在亏损,但亚马逊在2024年把亏损缩窄,并实现营收14%的增长 (Amazon India’s Strategic Financial Turnaround: Lessons for E …) 。这显示出其深耕本土、耐心运营的策略开始奏效。在拉美,亚马逊进入较晚,墨西哥、巴西站点份额不及当地强势玩家(如巴西MercadoLibre),但通过Prime影音内容和跨境物流逐步拓展影响力。在中东,亚马逊2017年收购迪拜电商Souq进入,该地区电商相对小但亚马逊已占据头部地位。总体战略:亚马逊国际扩张遵循“收购进入+本地团队运营+投入期望长期回报”。目前国际业务终于在2024年整体实现盈利(营业利润3.8亿美元,上一年同期亏损27亿 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) ),这是里程碑式转变。这归功于欧洲业务成熟盈利覆盖了亚洲投入,并且亚马逊对一些无望市场做了止损(退出中国、本土化不佳的项目砍掉)。未来亚马逊会继续全球扩张,但更趋向于谨慎选择和深化已有市场,而不是盲目开新站。例如可能重点发力印度、巴西这种人口大国,并利用AWS的进入带动综合存在感。值得注意的是,国际扩张不仅是市场业绩考虑,还有战略防御意义:亚马逊不希望在海外出现能威胁其商业模式的复制者,所以宁可前期亏损也要占位(如印度投入阻击了可能崛起的本土巨头)。因此其全球化战略可以看作是在全世界范围“广布据点、重点经营”。AWS方面,亚马逊在全球27个地理区域运营着99个可用区数据中心,覆盖美欧亚非拉主要市场,并计划在印度、以色列等增设区域 (AWS, Microsoft, Google Fight For $90B Q4 2024 Cloud Market Share) 。这保证了AWS对跨国企业的吸引力,也为亚马逊国际品牌背书。综上,亚马逊的国际化已经进入收获与优化并举阶段:一方面巩固欧美,根据地反哺全球;另一方面深挖增长潜力大的新兴市场,实现区域均衡发展。

4. 多元业务组合与战略风险管理: 亚马逊涉足众多业务领域,从零售到影视内容、从云计算到物流运输,这带来了协同效应也潜藏风险。亚马逊整体战略之一就是分散风险:如果某一行业景气度下降,其他板块可对冲。例如2022年消费疲软时,AWS高增长支撑了公司;而2023年云增长放缓时,电商和广告强劲反弹又弥补了AWS放缓。这种业务多元化增强了公司稳健性。当然,也存在战略风险,比如反垄断监管往往针对亚马逊“既当运动员又当裁判”的多重角色提出质疑。2023年FTC诉讼指控亚马逊电商既经营自营又掌控平台规则,存在不公平行为。这要求亚马逊在战略上做好应对,包括可能的业务结构调整或让步。亚马逊的策略是积极公关与技术合规:一方面宣传自身为消费者和中小企业带来的价值(比如Marketplace让超过10000个中小卖家年销售过百万美元 (Why many sellers call Amazon ‘the best bang for the buck’) (Amazon’s Latest Seller Squeeze - The American Prospect) ),另一方面针对监管点进行改进(如更透明的卖家规则,改进Buy Box算法等)。另外,亚马逊也加强企业社会责任作为战略组成部分,例如贝索斯提出做“地球上最以客户为中心的公司、地球上最好的雇主、地球上最安全的工作场所” (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。这反映在提高仓库员工薪资、投资员工教育计划等举措上。这既是道德要求也是战略防御,防止因劳动问题影响公司运营声誉。技术上,亚马逊努力管理创新风险,例如Fire Phone失败并未动摇公司根基,因为亚马逊很快汲取教训聚焦Echo音箱成功;AWS也通过不断降价和性能提升来防止客户流失。这些都体现出亚马逊战略的韧性和纠错能力。在未来,亚马逊可能面临新风险点:包括苹果等推行反跟踪影响广告效益、Google在购物搜索领域的反攻、新零售模式变迁等。亚马逊需要在战略上保持灵活,多元业务协同的同时确保各板块都有竞争力,不拖后腿。近年来砍掉亏损业务(如食品外卖、健康初创Amazon Care)表明亚马逊高层日趋理性,不会为了情怀无限制烧钱,这使得整体战略更健康。

5. 展望与战略重点: 站在2025年的视角,亚马逊整体企业战略的重点可总结为:保持电商霸主地位、巩固盈利结构、多极驱动创新、审慎推进全球布局。电商方面,要继续提升Prime价值和用户体验,并处理好平台公平和自营竞争问题,以应对监管和消费者信任。云服务方面,战略重点是AI驱动的新一轮云增长,AWS必须在AI计算、行业云解决方案上领先对手,同时控制资本开支提高自由现金流。广告业务将致力于拓展站外渠道(如Amazon DSP投放到互联网其它媒体)和视频广告,加深品牌合作,从而提高在广告市场的份额。订阅与设备业务会与内容深度结合,打造独特生态(例如Amazon One医疗订阅、与NFL合作的独家赛事转播等),增加用户粘性。技术创新仍是长期战略支柱,亚马逊会关注前沿领域如量子计算(AWS Braket服务已推出)、可持续技术(电动物流车、清洁能源数据中心)、区块链和金融科技(Amazon可能涉足稳定币或支付创新)等,以捕捉下一波科技浪潮。亚马逊也可能调整组织架构来更灵活应对(如已经将整个公司拆分为若干业务单元独立核算,以类似“亚马逊内部创业”的形式运营)。国际方面,可能通过战略联盟或收购打开新局面,例如与拉美强势电商MercadoLibre交叉持股合作,而非硬碰;在非洲、中亚等新兴市场寻找合作伙伴等。总之,亚马逊的企业战略是一套复杂的组合拳,需要在规模(保证各业务市占率)、创新(推出新产品新服务)、效率(降低成本、提高利润)和信誉(合规守法、履行责任)之间取得平衡。从过去几十年的表现看,亚马逊具备超强的战略执行能力和调整能力。只要继续坚持“Day 1”理念,敏锐把握技术和市场趋势,保持客户至上、不惧自我革命的文化,亚马逊有望在多个领域持续引领,并创造出新的增长奇迹。

财务分析:2024-2025财年业绩概览

通过财务数据可以更直观地审视亚马逊各业务的健康度和战略成效。以下根据2024年全年及最新2025年初的财报数据,分析亚马逊的收入构成、盈利能力和现金流状况。

1. 整体营收与增长: 2024年亚马逊实现净销售额6380亿美元,相比2023年的5748亿美元增长约11% (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。剔除汇率影响,同比增长同样约11%,表明主要系实际业务量增长 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。分区域看,北美市场收入3875亿美元,同比增10%;国际市场1429亿美元,同比增9% (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。北美和国际电商在经历2022年的低速后重回两位数增长。AWS云业务全年收入1076亿美元,同比大增19% (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。值得注意的是,2024年下半年AWS增长有所回升(Q4单季增19% (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) ),显示企业在完成云成本优化后需求回暖。广告业务在财报中计入“其他服务”部分,但根据分析师拆分,2024年广告收入约562亿美元,增长20% (Amazon Advertising Services Sales 2020-2024 - Marketplace Pulse) , 继续成为营收增长最快的板块之一。第三方卖家服务(佣金、物流费等)收入1561亿美元,增约11.5% (Amazon.com Revenue Breakdown By Segment | Bullfincher) (Amazon.com Revenue Breakdown By Segment | Bullfincher) 。订阅服务收入443.7亿美元,增约10.4% (Amazon.com Revenue Breakdown By Segment | Bullfincher) (Amazon.com Revenue Breakdown By Segment | Bullfincher) 。实体店收入212亿美元,增约6% (Amazon.com Revenue Breakdown By Segment | Bullfincher) (Amazon.com Revenue Breakdown By Segment | Bullfincher) 。以上数据说明亚马逊各主要业务在2024年均恢复稳健增长。其中云和广告领跑,电商相关业务平稳向上,没有明显短板。这与2022年形成鲜明对比(彼时由于后疫情消费疲软和云客户削减成本,亚马逊营收增速曾降至个位数甚至停滞)。2025年展望方面,亚马逊对2025年第一季度给出的营收指引为1510亿~1555亿美元,同比增长5%~9% (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。增速较2024年全年略低,部分原因是2024年Q1有闰年一天额外销售约15亿美元 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。即便如此,5-9%的预期增长在宏观环境不确定下仍属稳健。按此趋势,2025年全年亚马逊营收有望突破7000亿美元大关。这将进一步巩固其作为全球第二大上市公司营收的地位(仅次于沃尔玛)。

2. 盈利能力: 2024年亚马逊经营利润686亿美元,相比2023年的369亿美元大增86% (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。经营利润率从2023年的6.4%提升到2024年的10.8%。净利润更是增长近一倍,从2023年的304亿美元增至592亿美元,净利率约9.3% (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。利润大增主要来源:其一,AWS盈利贡献显著提升,2024年AWS营业利润398亿美元,比上年增加约60% (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。AWS利润占整个公司经营利润的58%,凸显其“利润引擎”地位。其二,北美电商扭亏为盈且利润率提高,北美板块2024年营业利润250亿美元,而2022年曾小幅亏损,2023年利润149亿 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。通过裁员、改善物流效率和提高第三方服务费率,北美业务实现了约6.4%的健康利润率 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。国际板块也由前一年的-27亿亏损转为+3.8亿盈利 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。这说明亚马逊在全球范围的电商运营效率均有提升。其三,广告等高利润业务增长带来利润增量。广告业务被认为有30%以上的毛利率,对整体盈利有重要贡献 (Amazon’s advertising business grew 18% in the fourth quarter - CNBC) 。亚马逊2024年营业费用中,履约成本和物流成本占营收比例下降了约1个百分点,技术内容支出增速也低于营收增速,这些都推升了利润率 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) (Amazon’s Financial Growth: Assets, Liabilities & AWS Profits) 。2025年Q1展望,亚马逊指引营业利润为140亿~180亿美元,去年同期为153亿 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。中值约160亿意味着利润与上年持平略增,显示亚马逊保持了2024年压缩成本后的利润水平,没有明显退步。这在经济不确定性下相当难得。值得一提,亚马逊股票投资等带来的一次性收益也影响净利,如2024年净利中有部分来自Rivian电动汽车公司股价上涨,但剔除这些,主营业务利润仍然表现优秀。当前亚马逊正处于利润兑现期:多年基础设施和规模效应终于转化为较高的利润率。这也给予管理层更大财务灵活性来投资未来项目或回馈股东。

3. 分业务盈利分析: 从2024年分部业绩看:AWS部门营业利润率约37% (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) ,而北美电商约6.4%,国际电商约2.7% (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。AWS贡献了超过一半的运营利润,用不到17%的营收贡献了58%的利润 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。这证明亚马逊“云养百业”的模式依然成立:AWS的盈利在相当程度上补贴了零售相关领域。值得注意的是,北美零售6.4%的营运利润率已是近年来最高水平——过去亚马逊零售往往微利或亏损,是战略性让利换取增长。2024年这一数字上升,意味着亚马逊在零售领域开始收获利润而非仅追求规模。这可能预示着公司战略重心微调,更关注股东回报。不过鉴于竞争,亚马逊也不会放弃零售投入,只是会更精打细算。国际零售2.7%利润率虽然不高,但对多年来持续亏损的国际业务来说是重大转折。这主要归功于欧洲市场成熟盈利,以及亚太市场缩减亏损。未来国际利润率还有提升空间,但亚马逊可能会继续再投资以争取印度等增长。广告和订阅业务利润率虽未单列,但可从侧面推测。广告业务毛利很高(属于服务收入),除去销售和研发费用,其营业利润率估计在30-40%区间,几乎可与AWS比肩 (Amazon’s advertising business grew 18% in the fourth quarter - CNBC) 。订阅业务(Prime)由于包含物流和数字内容成本,应该利润率较低甚至为零——亚马逊有意将Prime订阅费用于提升服务价值而非牟利,借此推动会员多买商品。但随着视频内容加入广告和会员费上调,订阅业务亏损在收窄。实体店(Whole Foods等)传统零售利润率本就薄,据估计Whole Foods营业利润率在2%左右。总之,亚马逊利润主要来源板块非常明确:AWS第一,广告第二,自营及平台零售第三。而这些利润又被部分再投资于新兴领域(硬件、内容制作等目前还亏损)。这种内部利润再分配体现亚马逊长期战略执行力,让利润滚动投入形成更大增长飞轮。

4. 现金流与投资: 亚马逊素以强劲现金流著称。2024年运营现金流1159亿美元,比上一年增长36% (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。自由现金流(Operating CF减去资本支出)为382亿美元,比2023年的368亿略增 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。若再扣除金融租赁等,调整后自由现金流为362亿,上一年为355亿 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。可见亚马逊在增加利润的同时,资本开支也相应提高(主要投资于新仓库、新数据中心等),因此自由现金流增幅不如净利润。然而,2024年的自由现金流重新转正且上升,结束了2021-2022年因大举投资物流而出现的自由现金流大幅下滑或为负的局面。这加强了公司财务稳健性。亚马逊2024年资本支出主要用于AWS基础设施和运输设备,但增速有所控制,全年资本支出(包含金融租赁的采购)估计约650亿美元,和上年相当 (How much does Amazon invest in R&D? Here’s an estimate) 。展望2025年,随着AWS进入新一轮GPU服务器投资周期和卫星项目Kuiper发射,资本支出可能回升。但亚马逊也可以通过调整节奏,保持自由现金流为正,进而支持可能的股票回购等股东回报。值得一提的是,亚马逊账上现金等价物约640亿美元(2024年底),长期债务约1350亿美元 (Amazon’s Financial Growth: Assets, Liabilities & AWS Profits) 。其债务水平相对于EBITDA倍数不高,信用评级良好,融资成本较低。在利率上升环境中,亚马逊减少了一些短债并延长债务期限,财务结构稳健。总体而言,亚马逊具备造血能力强、再投资空间大的财务特点,这为公司未来战略提供了弹药。

5. 股东回报与估值: 亚马逊历史上少有分红(未支付过现金股息),也很少回购股票(除了2022年授权的100亿美元回购计划,用了约60亿)。公司倾向将现金投入业务扩张。随着近期自由现金流恢复,市场关注亚马逊是否会改变资本配置策略。目前看,亚马逊依然将主要资金用于业务(包括并购)。但如果未来几年AWS增长放缓、投资机会减少,不排除亚马逊加大回购以提振股价。2023-2024年亚马逊股价经历先抑后扬:2022年底一度跌至接近80美元(考虑拆股调整),市值跌破1万亿。但2023年后随着业绩改善和AI行情,股价翻倍回升。2025年初亚马逊市值重回约1.4万亿美元的高位,市盈率在50倍左右,反映投资者对其盈利增长的预期。相较同行,亚马逊估值略高于市场平均但低于一些纯软件公司,原因是其混合业务模式。投资者普遍看好AWS和广告持续增长、零售效率提升,但也警惕宏观环境和竞争格局变化。财务上,亚马逊需要证明能够维持两位数的收入和利润增长,才能匹配较高估值。因此2025年的业绩非常关键。如果AWS在AI驱动下提速、零售保持稳健,亚马逊将继续创造超出市场预期的利润,从而支撑股价和估值。反之,若宏观下行导致消费和云支出双双放缓,财务表现或承压。在不确定性下,亚马逊的财务战略可能倾向保守,即留存足够现金,控制费用增长,以确保哪怕收入放缓也能实现一定利润增长。这与其一贯的长期稳健作风一致。

6. 2025财年展望: 根据当前趋势和外部预测,2025年亚马逊有望延续增长轨迹。云业务方面,Synergy预计2024年全球云市场增长21%,达到3300亿美元规模 (AWS, Microsoft, Google Fight For $90B Q4 2024 Cloud Market Share) 。如果AI需求持续释放,AWS 2025年有机会重回20%以上增速,营业利润继续创新高。零售和广告方面,eMarketer预测2024年亚马逊美国电商市占将达39.6% (How Amazon Makes Money: Amazon Business Model (2024 Update)) ,广告业务美国份额接近15%。随着经济企稳,2025年电商和广告或有中等两位数增长。订阅和娱乐业务在加入广告后,可能贡献新的收入增量(例如用户为移除广告支付额外费用)。在利润端,2025年亚马逊有望通过规模效益和自动化进一步提升电商利润率,AWS保持30%以上的高利润率。如果没有重大一次性支出,全年净利有机会首次突破800亿美金大关。不过也存在变数,如投入Kuiper卫星项目、再次扩张配送网络等都会增加费用。整体上,财务数据将持续反映亚马逊战略执行结果:多元业务共同发力,实现收入利润的平衡增长。亚马逊已经渡过了烧钱换增长的初期阶段,正进入高现金回报的成熟阶段,同时又通过AI等投入开启新一轮成长曲线。这种新老业务交替驱动的财务模式,使得亚马逊在2025年前景乐观且底气充足。

总结财务要点: 2024年亚马逊重回双位数增长并创下利润新高,体现了其商业模式的韧性和管理层在成本控制上的有效举措 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。AWS和广告是利润支柱,而电商板块经过多年投入也开始贡献可观盈利 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。自由现金流转正为公司提供了内部融资能力,降低对外部资本依赖 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。进入2025年,亚马逊财务战略将围绕“稳健增长、投资未来”展开:即一方面保持主要业务健康盈利,另一方面拿出部分资金投入前瞻项目(AI、卫星等)以培育长期价值。从投资者角度,亚马逊正迈向“高收入+高利润”的成熟阶段,同时仍具备“二次创业”的潜力,这使其在全球大型科技公司中财务状况十分独特而令人瞩目。

参考资料:

- 【1】Amazon Q4 2024 财报新闻稿 – 亚马逊2024年第四季度及全年业绩概要 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。包含各业务营收、利润及现金流数据。

- 【10】Amazon 2025 Q1 财测 – 亚马逊2025年第一季度业绩展望 (Amazon.com, Inc. - Amazon.com Announces Fourth Quarter Results) 。提供公司对于下一季度营收和利润的指导范围。

- 【12】Marketplace Pulse, 2024 – 亚马逊广告业务统计 (Amazon Q4 2024: Accelerated Growth through Fulfillment, AI, and …) 。指出2024年Q4广告收入172.9亿美元,同比增18%,全年广告收入增长20%至562亿美元。

- 【29】Bullfincher – 亚马逊2022-2024各业务营收数据 (Amazon.com Revenue Breakdown By Segment | Bullfincher) 。列出在线商店、第三方服务、AWS、广告、订阅、实体店等年收入及占比。

- 【36】LinkedIn (Jae-Hong E.) – “壮丽七巨头”2024营收拆解 (#magnificent_seven #alphabet #microsoft #nvidia #meta #apple #amazon #tesla | JAE-HONG E.) 。其中列举了亚马逊2024年各板块营收:在线市场2470亿(38.7%)、第三方1561亿、云服务1076亿、广告562亿、订阅444亿、实体212亿等。

- 【41】Hava Blog 2024 – 全球云市场份额分析 (2024 Cloud Market Share Analysis: Decoding Cloud Industry Leaders) 。指出AWS占32%、Azure 23%、GCP 10%,并提到亚太的阿里云和腾讯云。

- 【45】微软官方博客 2024 – Judson Althoff文章引用纳德拉语录 (Looking back on FY24: from Copilots empowering human achievement to leading AI Transformation - The Official Microsoft Blog) :“60%的财富500强采用了Copilot,65%使用了Azure OpenAI服务”。显示微软AI产品渗透率。

- 【60】AWS公告 2023 – AWS宣布Amazon Bedrock正式可用 (AWS announces general availability of Amazon Bedrock and more new generative AI innovations) ;并与Anthropic合作 。描述了Bedrock提供多家模型通过单一API,以及Anthropic将AWS作为主要云提供商。

- 【62】American Prospect 2025 – 分析亚马逊平台卖家政策 (Amazon’s Latest Seller Squeeze - The American Prospect) 。提及2023年亚马逊从第三方卖家获得1400亿美元收入,第三方销售占平台销量超过60%。

- 【68】Reuters 2024 – 报道阿里巴巴开源模型 (Alibaba accelerates AI push by releasing new open-source models, text-to-video | Reuters) 。指出阿里发布100多个Qwen 2.5系列开源模型,强调其开源和闭源并举战略,与百度、OpenAI的封闭形成对比。

后记

2025年4月9日18点18分于上海,在GPT deep research辅助下完成。

1313

1313

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言