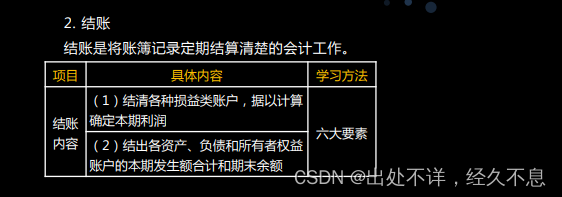

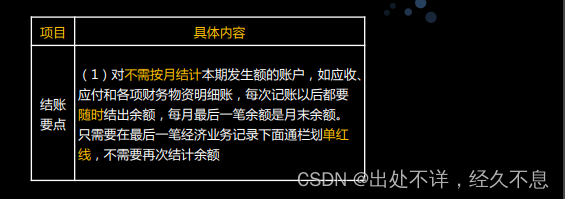

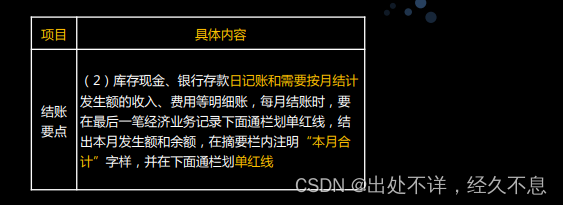

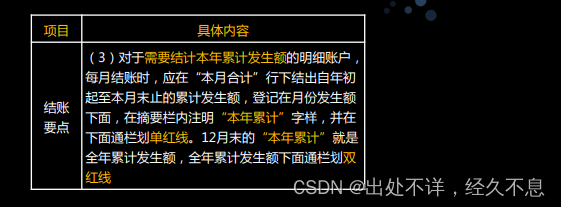

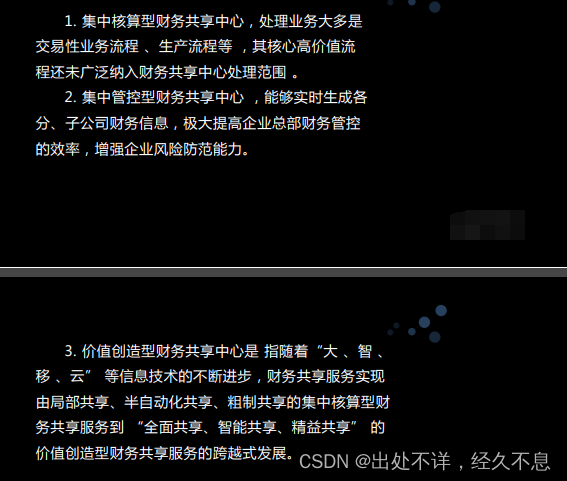

目录

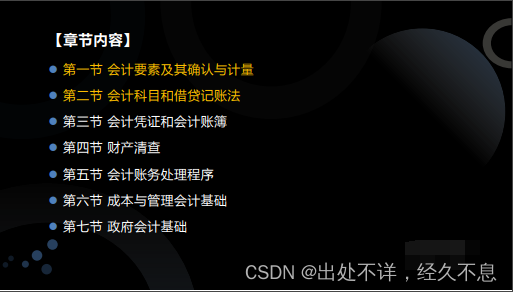

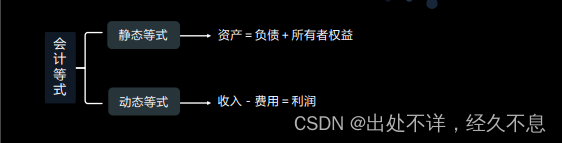

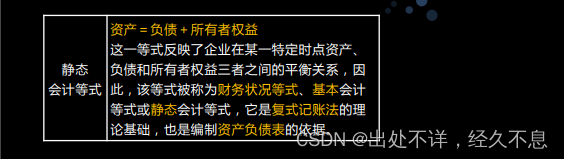

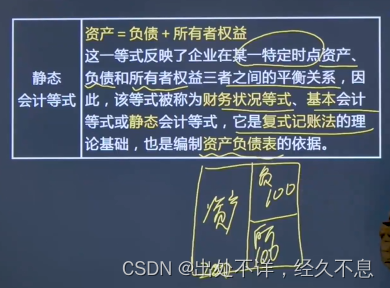

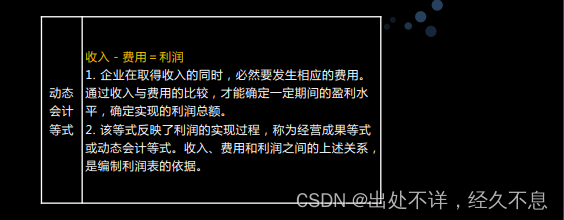

第一节 会计要素及其确认与计量

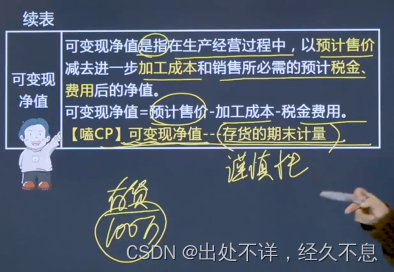

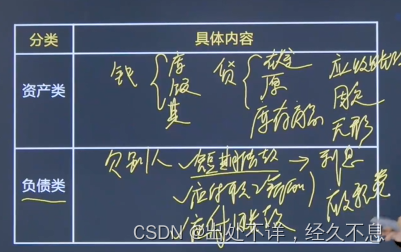

注:

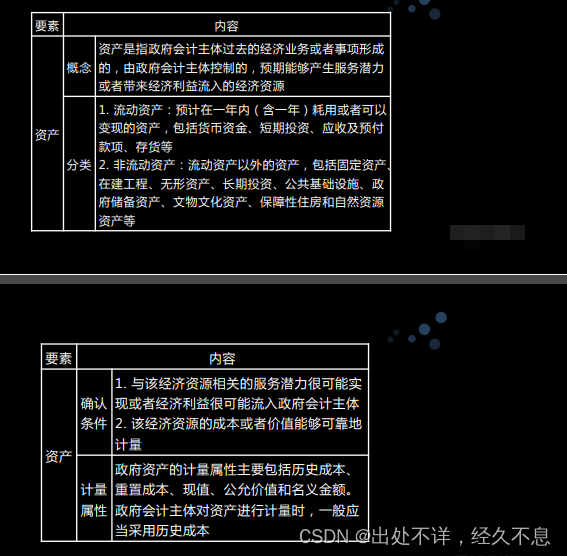

不能带来经济利益的,或者已经报废的,就不能算资产。

注:

今年没有“使用权资产”

注:

是现时义务,不是潜在的。

注:

一般以一个营业周期来计算,通常为一年

注:

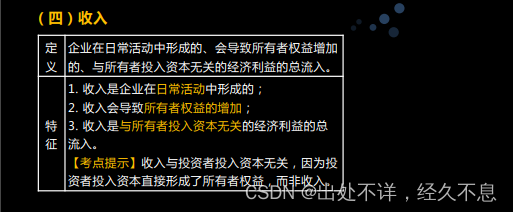

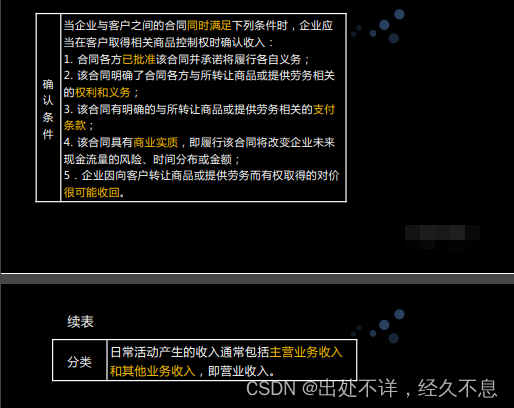

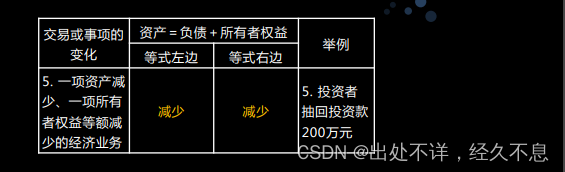

总流入。

注:

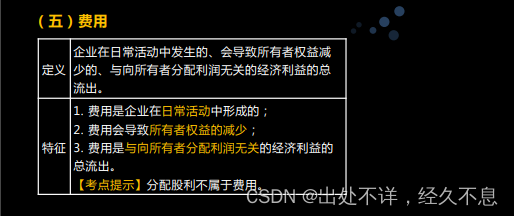

总流出

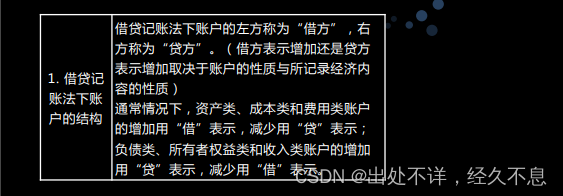

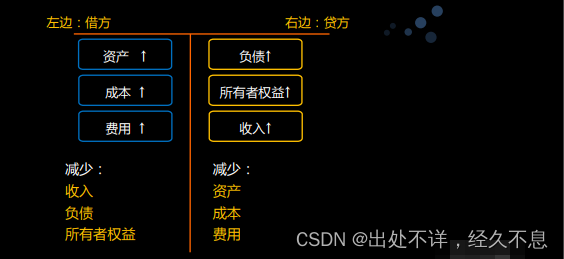

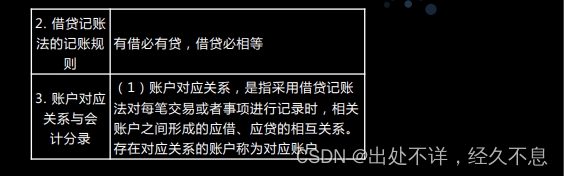

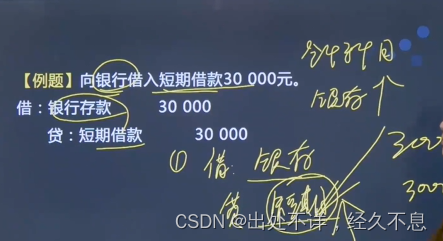

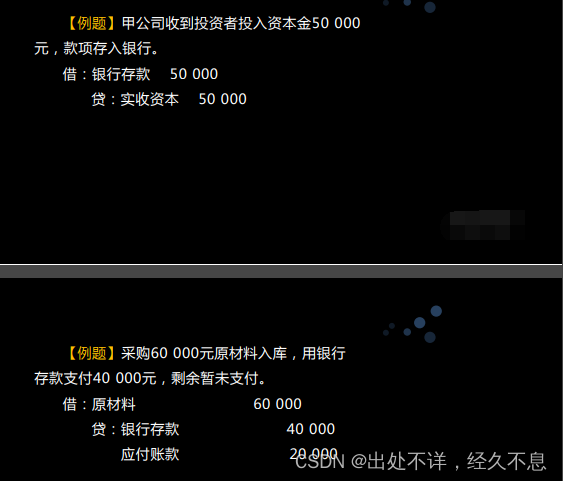

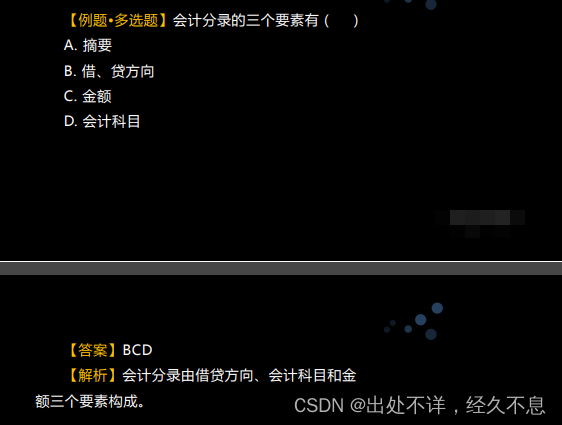

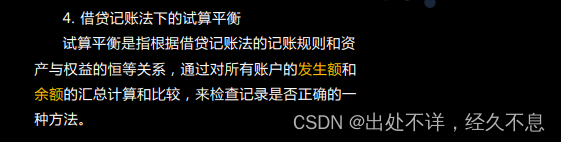

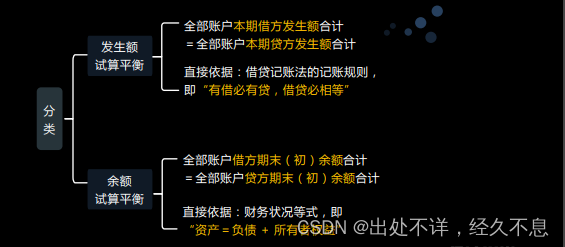

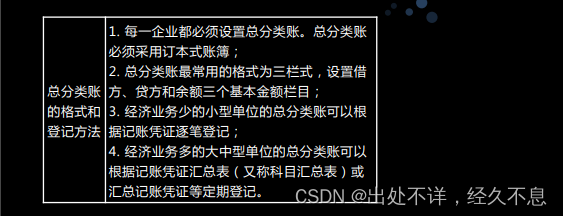

第二节 会计科目和借贷记账法

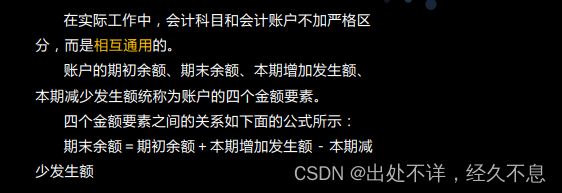

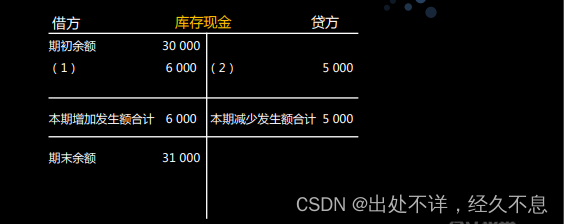

注:

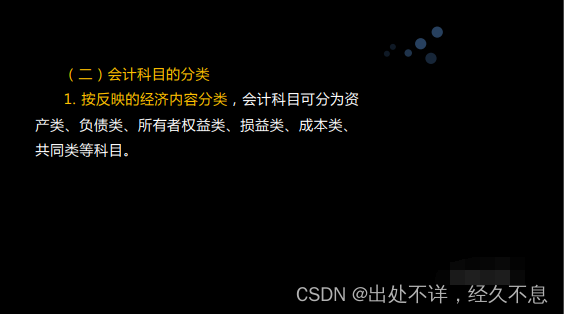

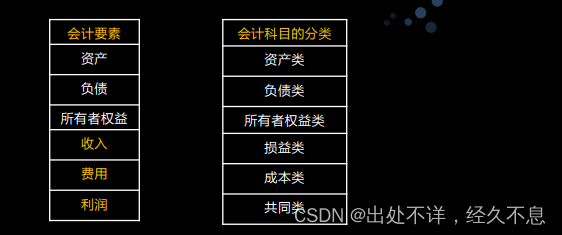

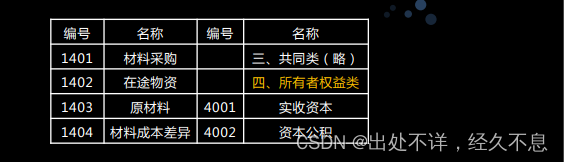

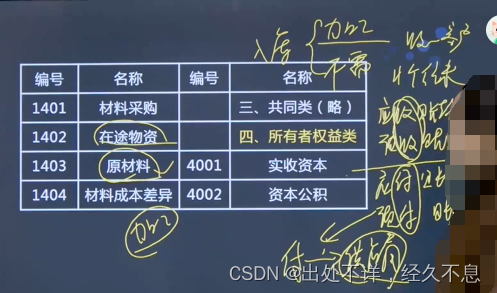

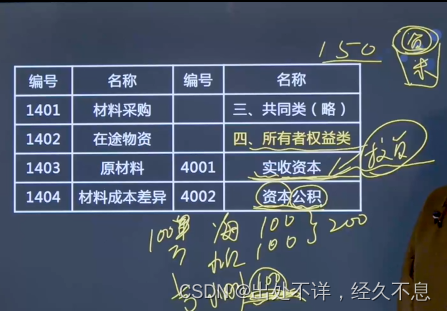

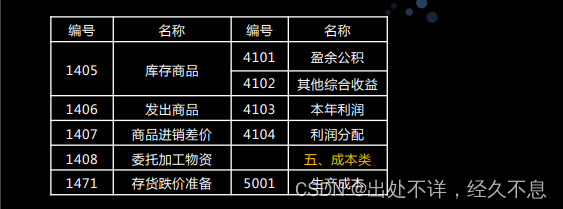

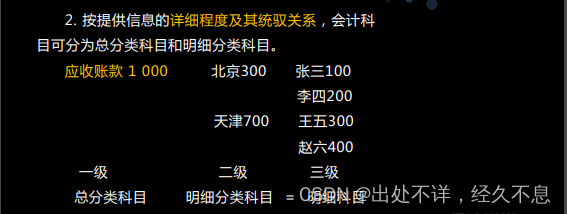

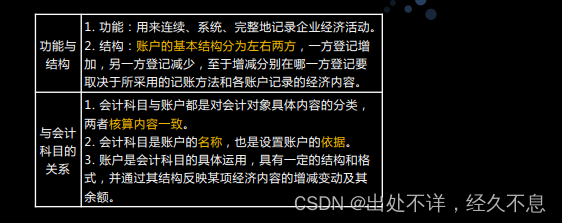

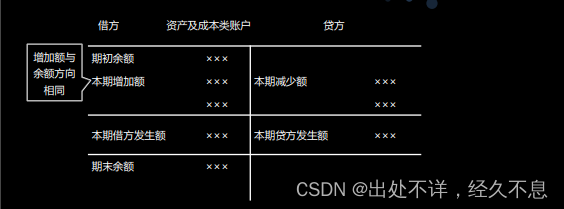

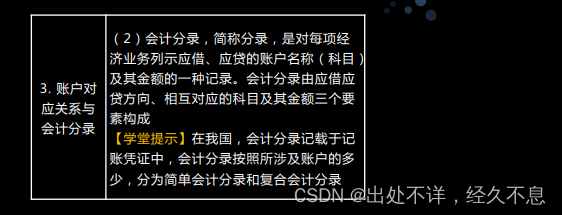

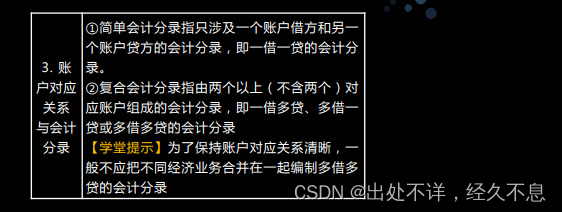

会计科目是对会计要素的细分。

对经济业务的更加专业和详细的分类。

注:

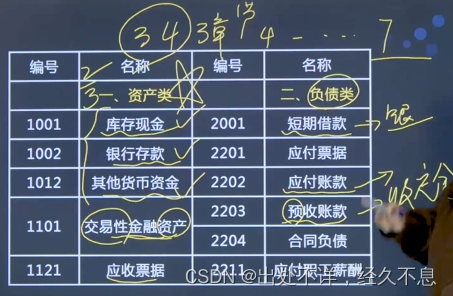

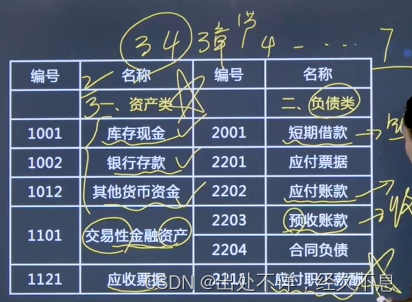

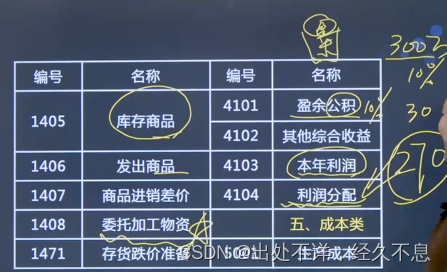

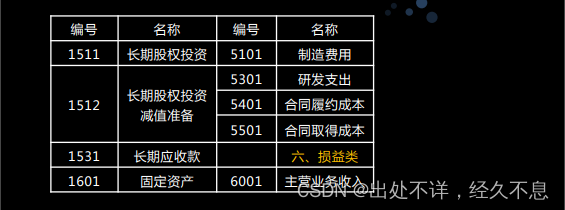

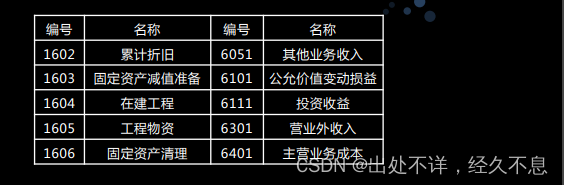

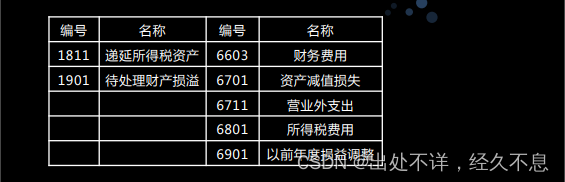

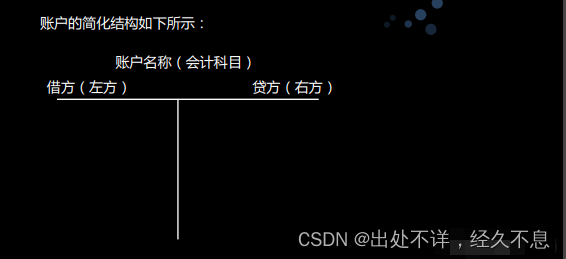

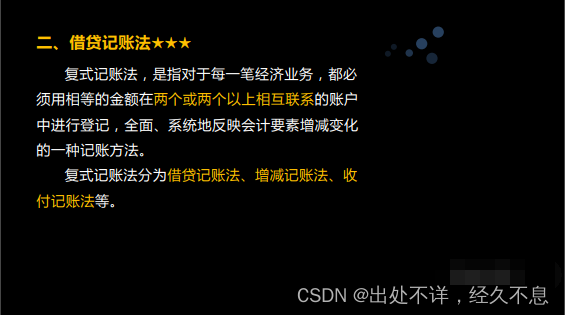

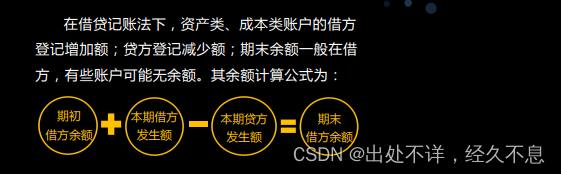

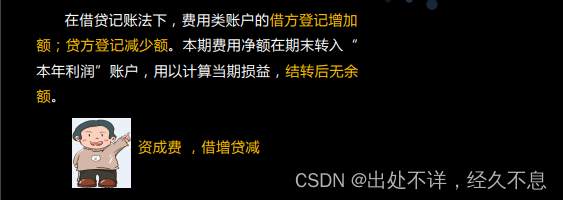

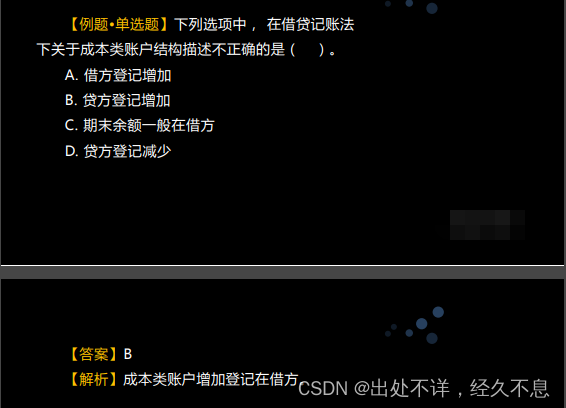

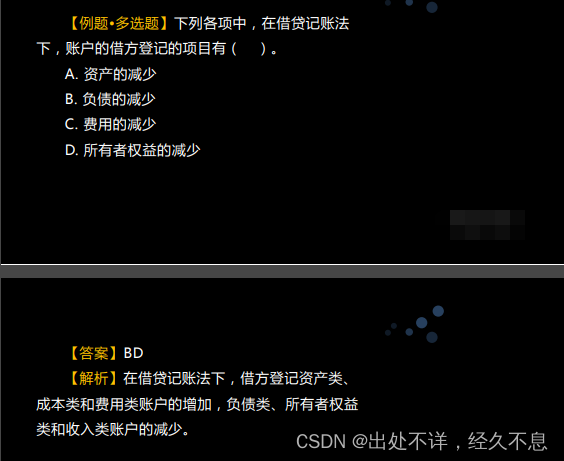

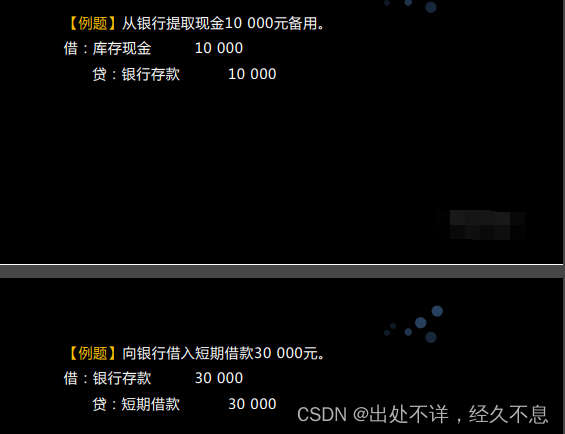

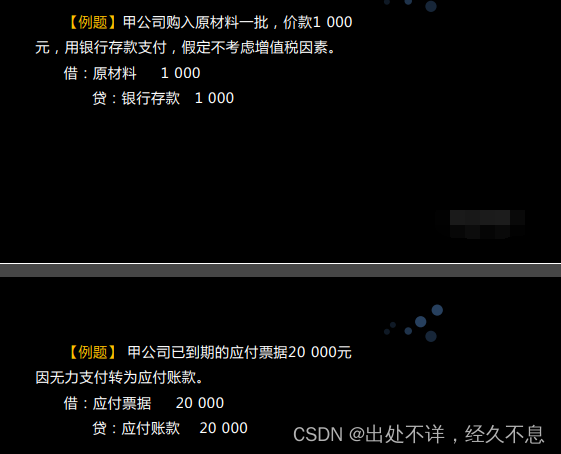

资成费,借增贷减

注:

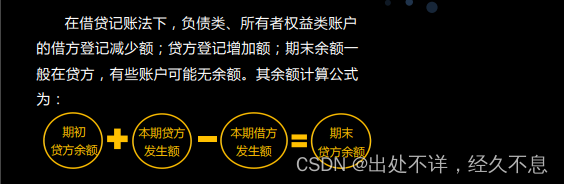

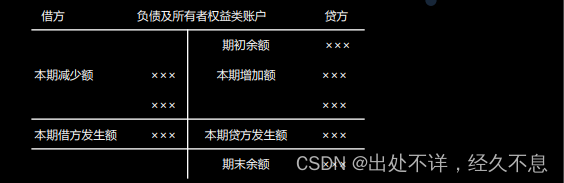

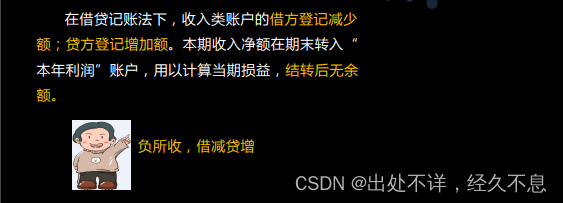

负所收,借减贷增

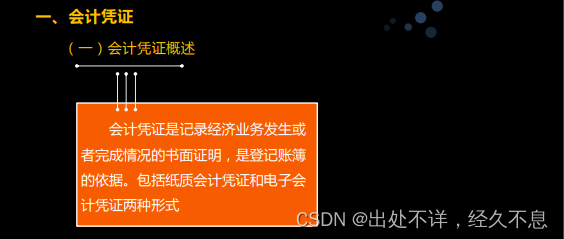

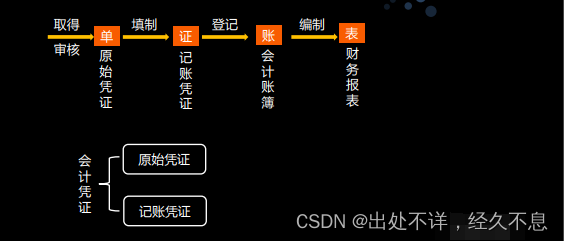

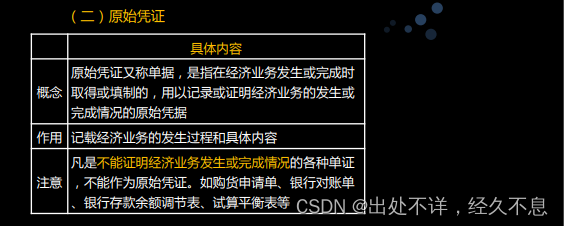

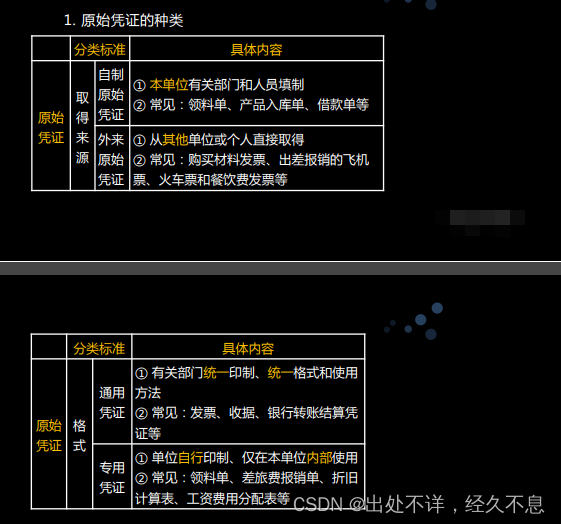

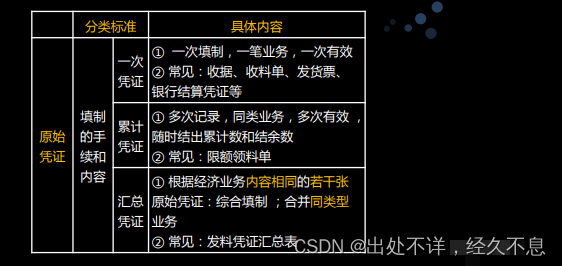

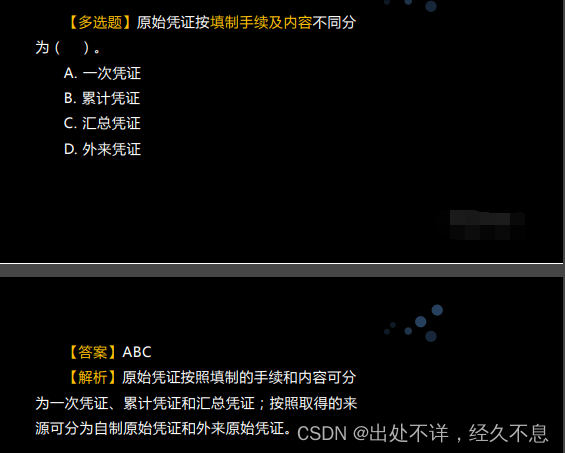

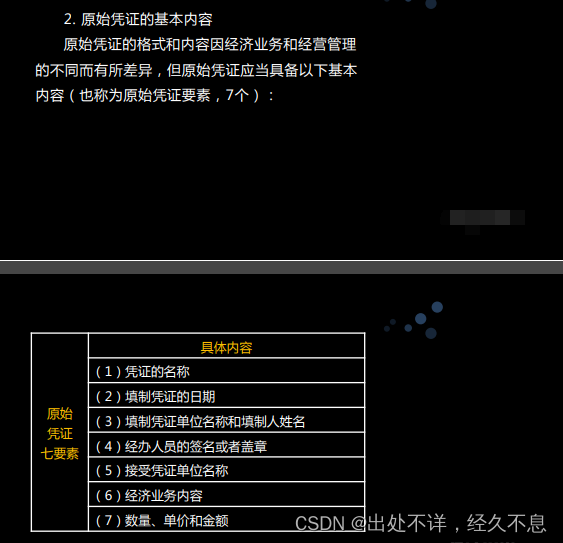

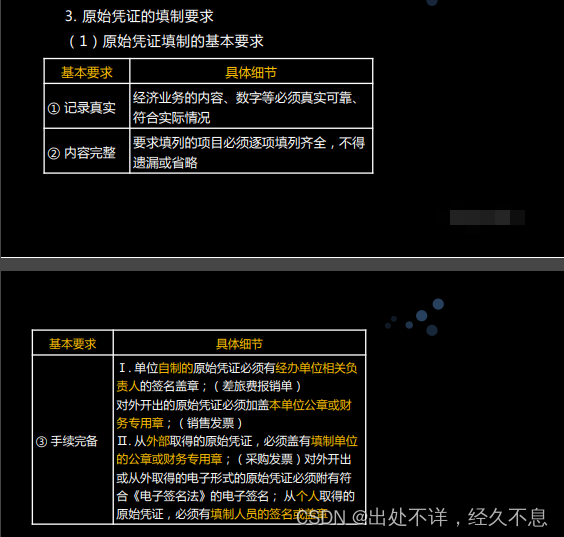

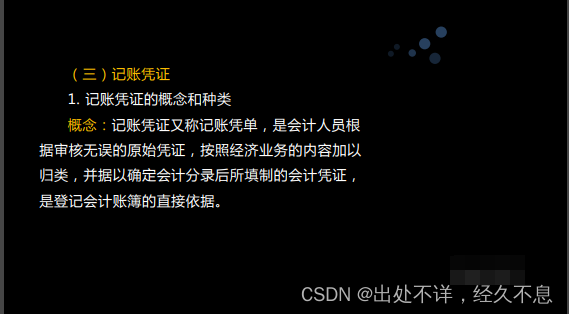

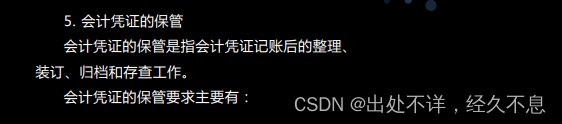

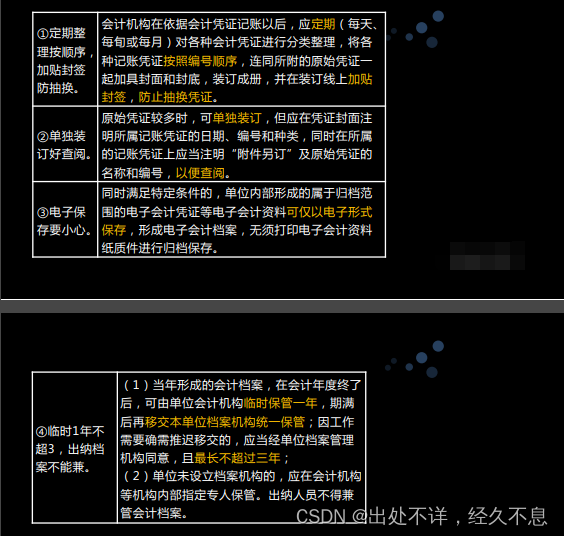

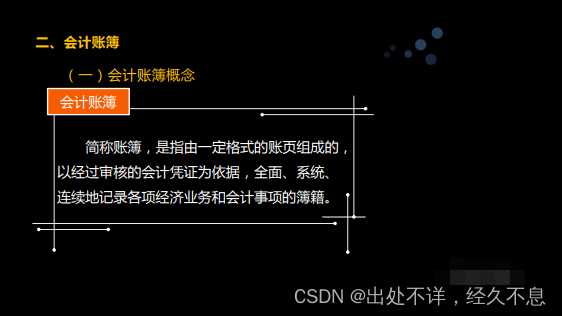

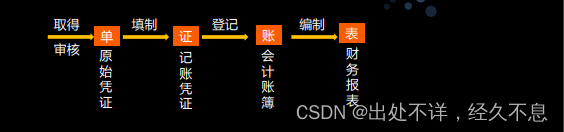

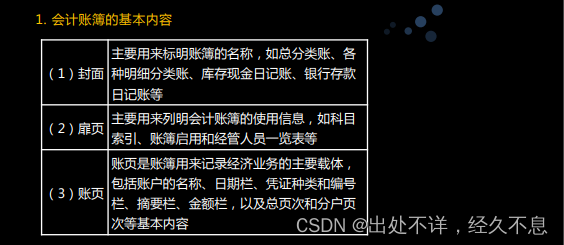

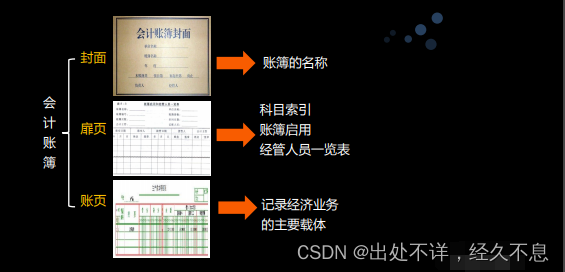

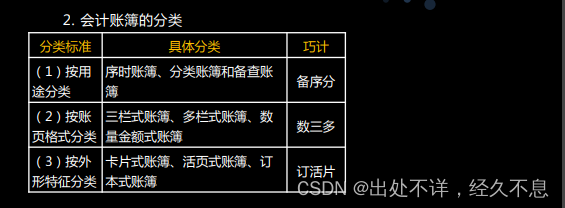

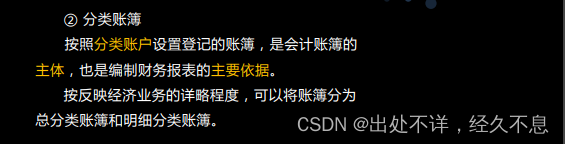

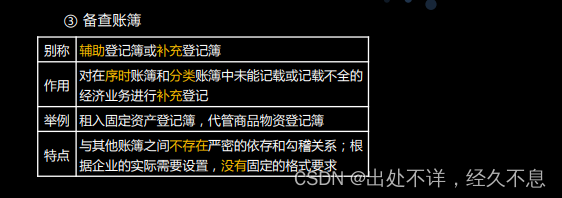

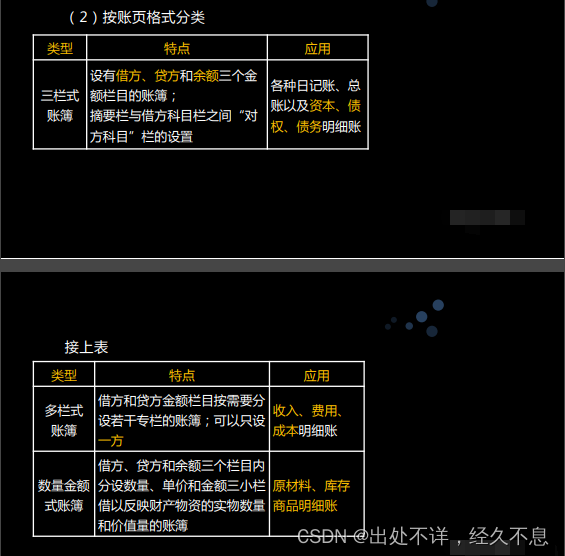

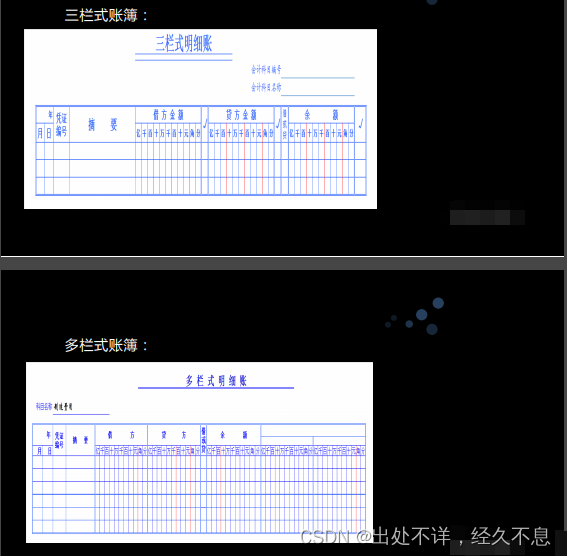

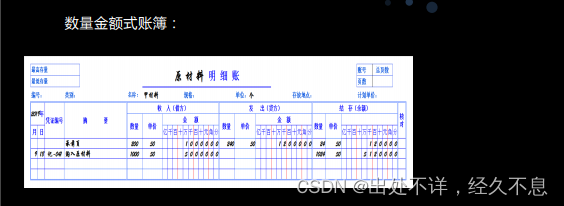

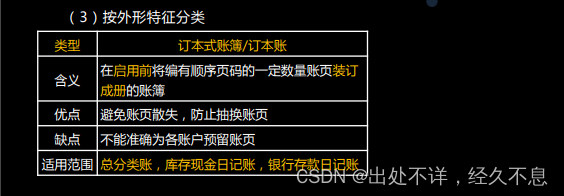

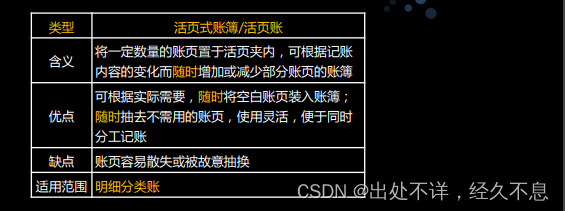

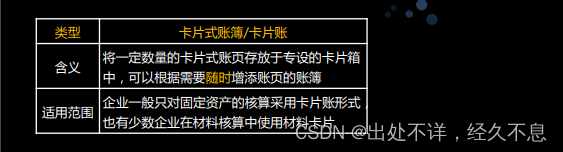

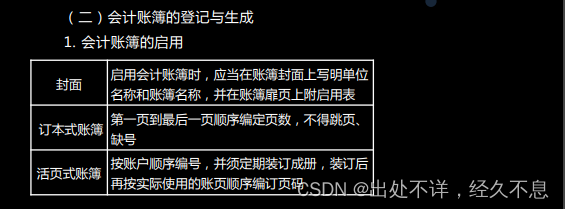

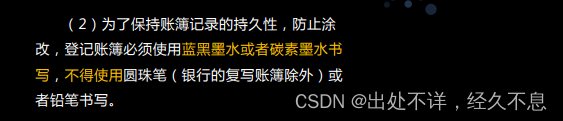

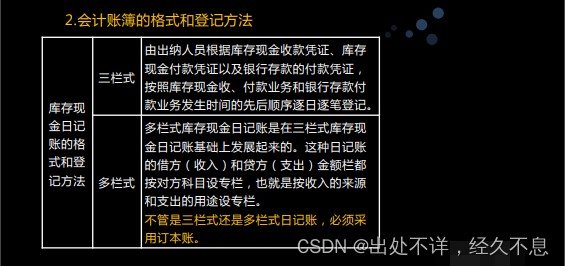

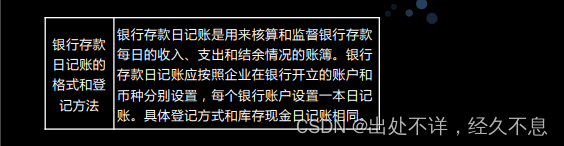

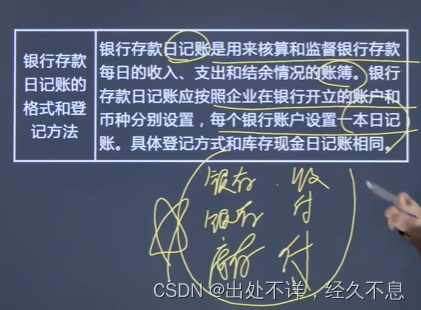

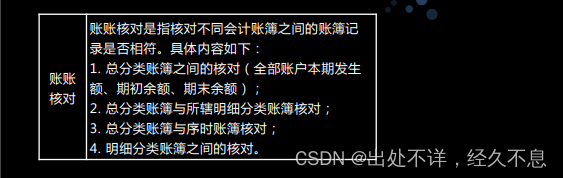

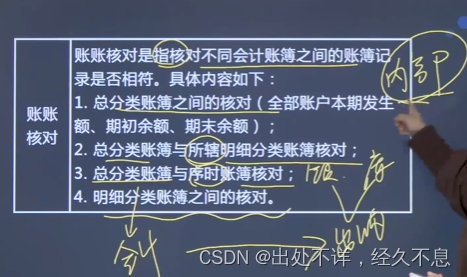

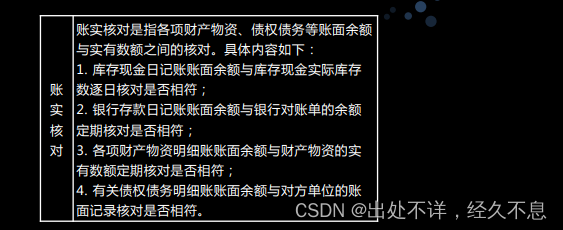

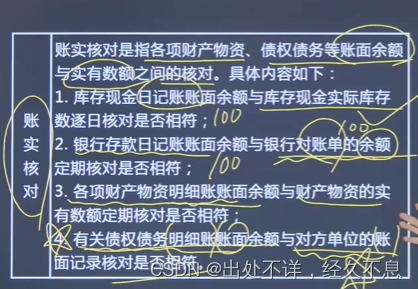

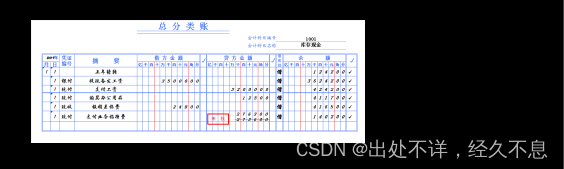

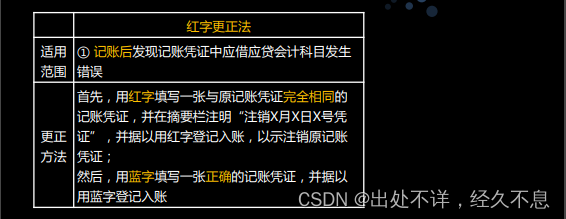

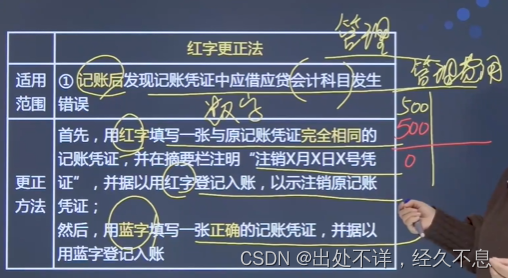

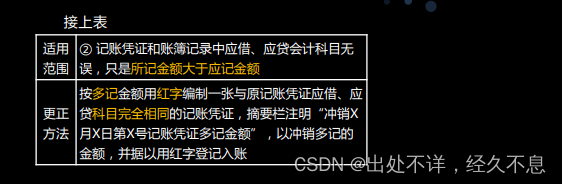

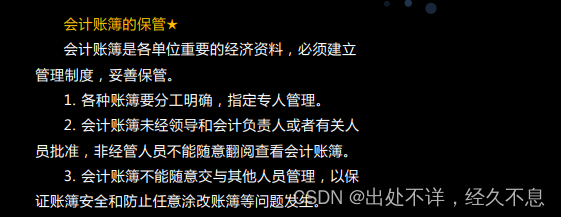

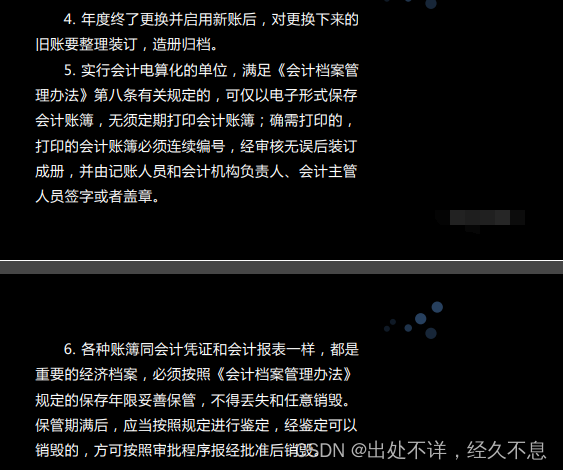

第三节 会计凭证和会计账簿

注:

会计是看票做账

看票是看原始凭证

做账做到记账凭证上

注:

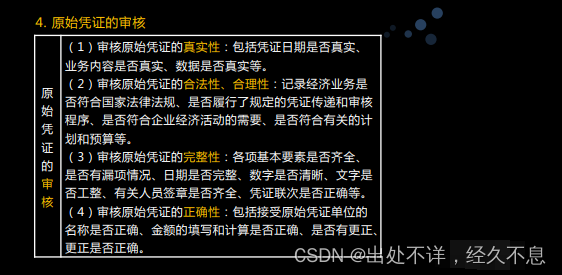

注意哪种情况不能称为原始凭证。

注:

累积凭证和限额领料单是CP

注:

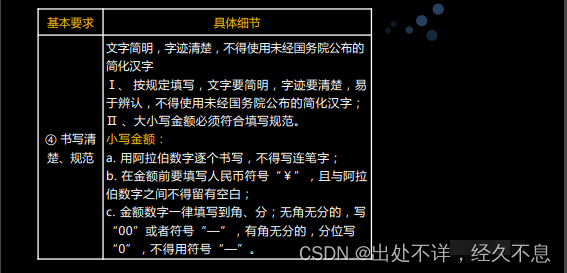

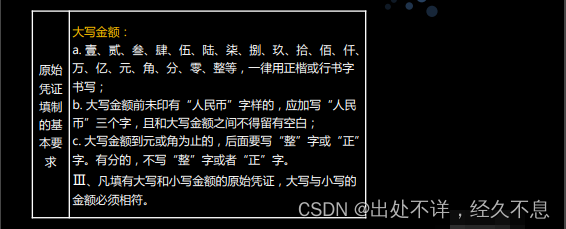

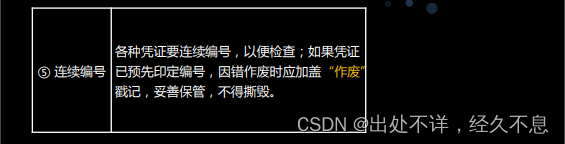

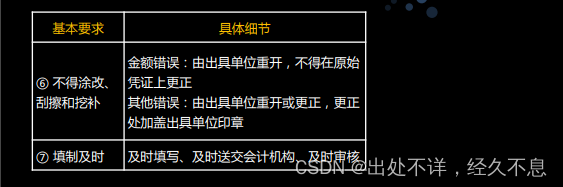

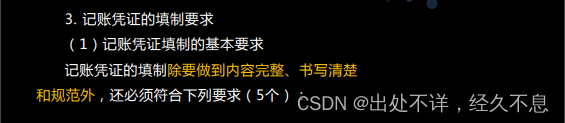

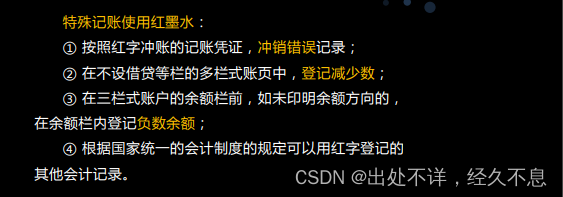

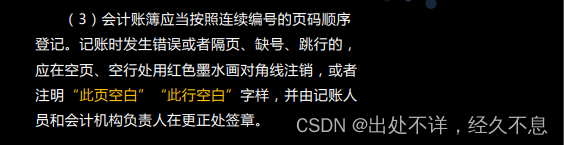

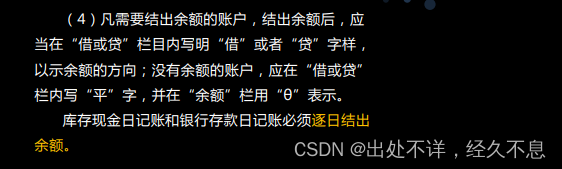

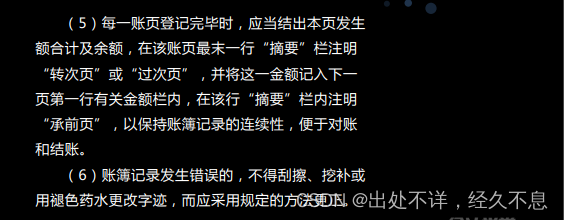

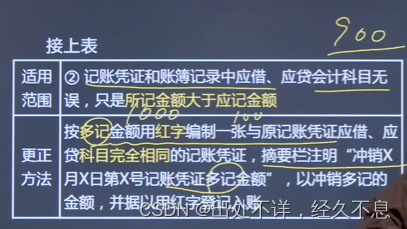

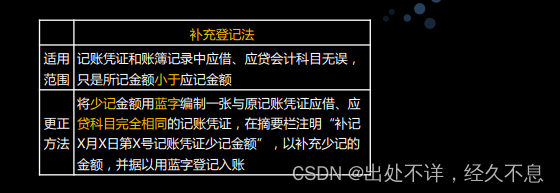

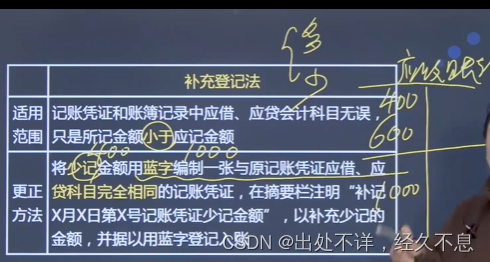

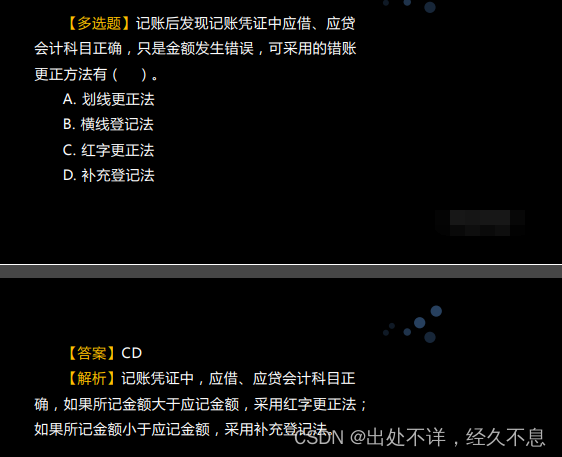

考点:不得涂改,刮擦,挖补

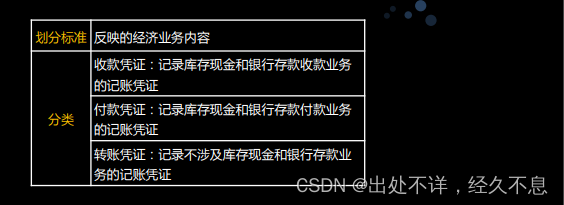

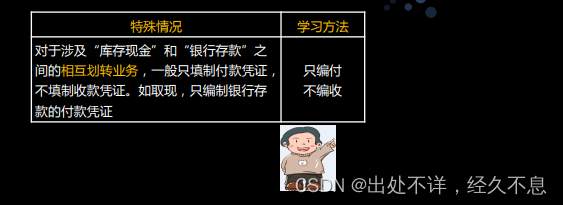

注:

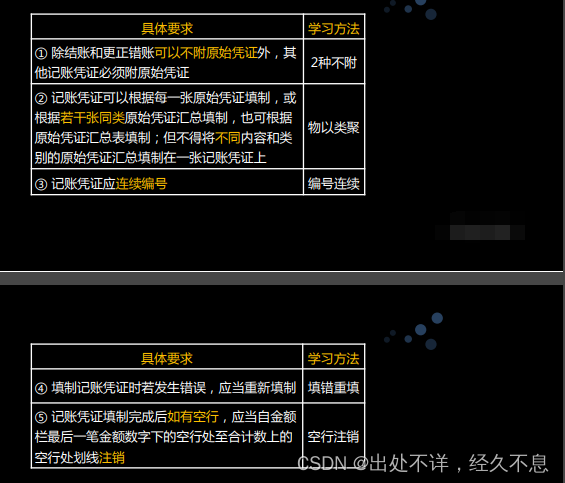

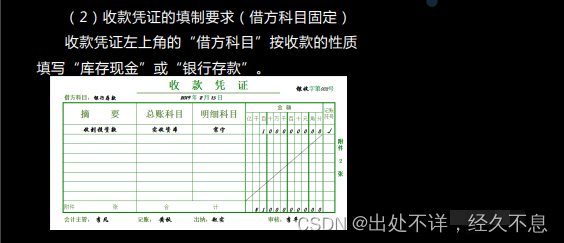

只编付,不编收

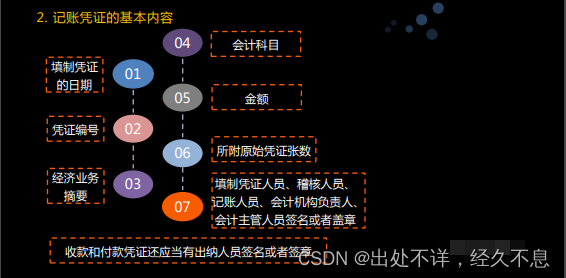

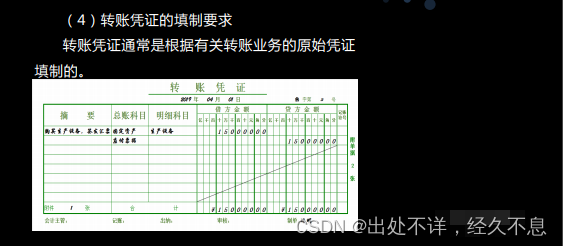

注:

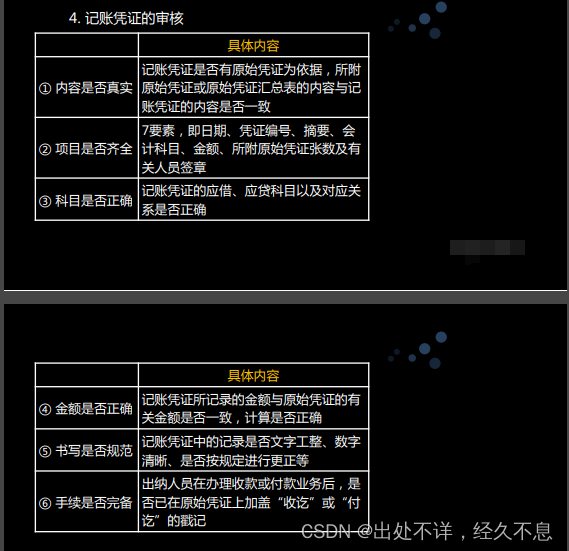

记账凭证的关键,会计科目

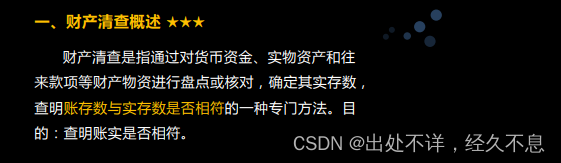

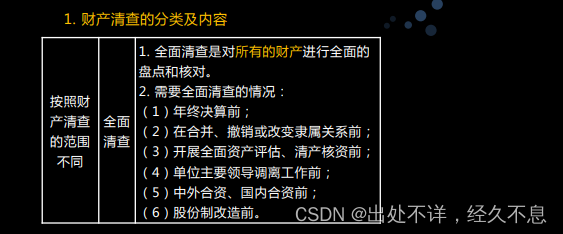

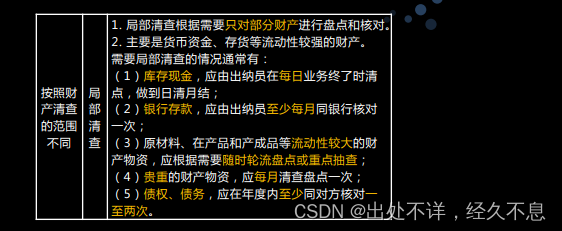

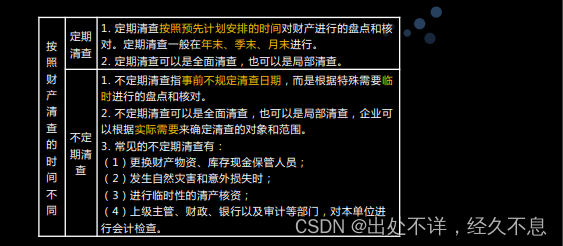

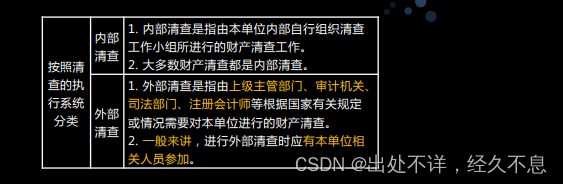

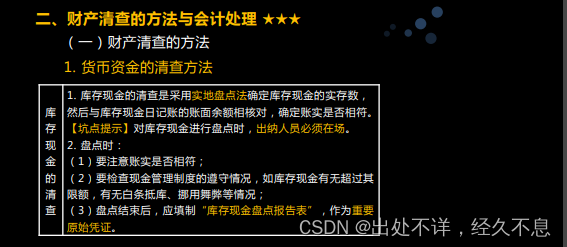

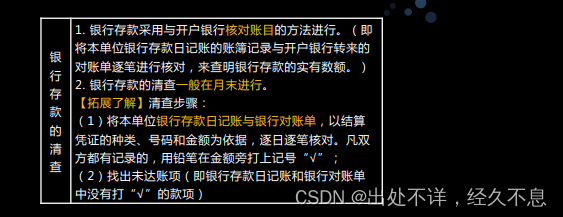

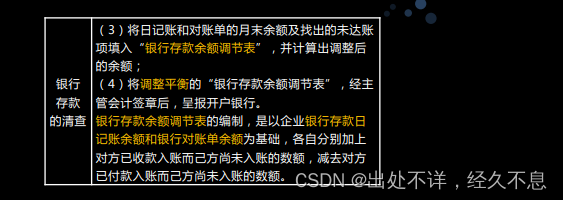

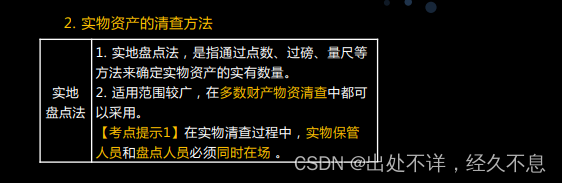

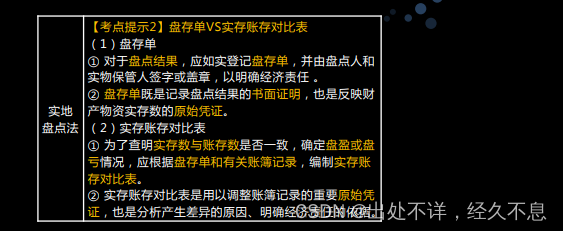

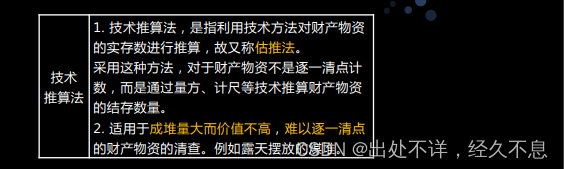

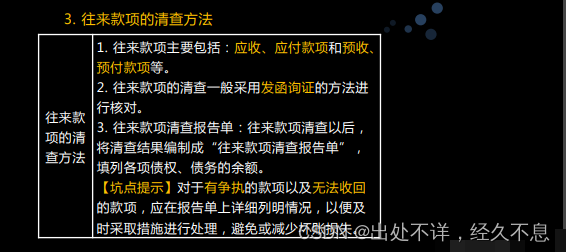

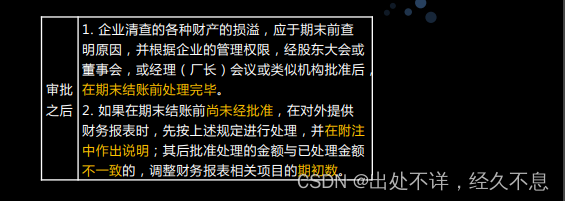

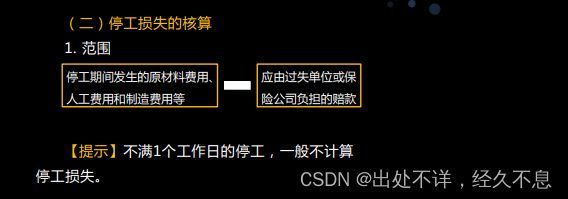

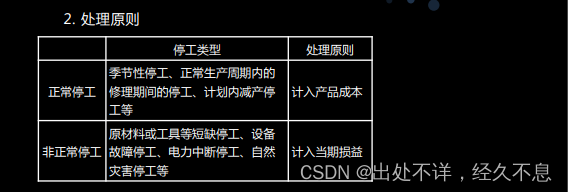

第四节 财产清查

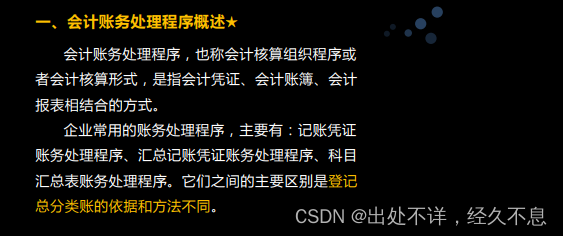

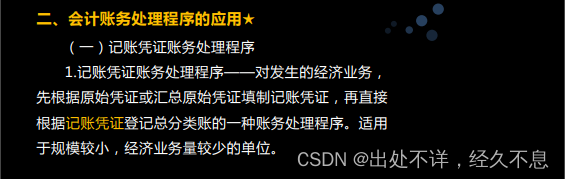

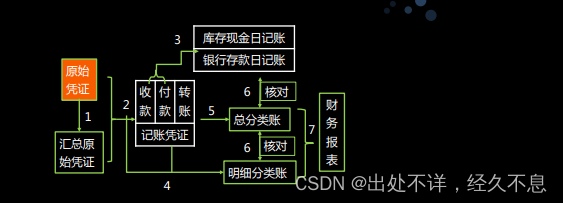

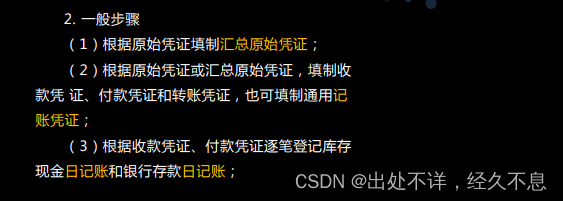

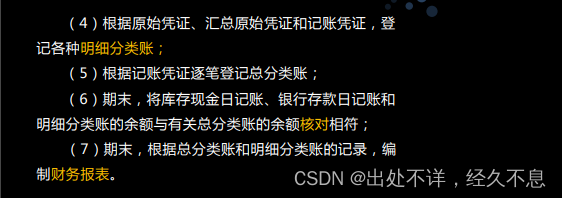

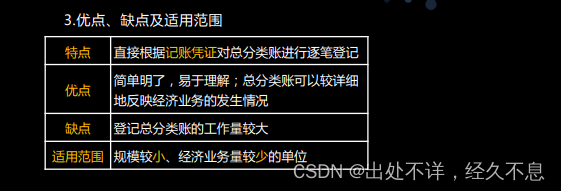

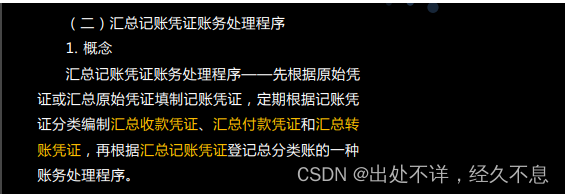

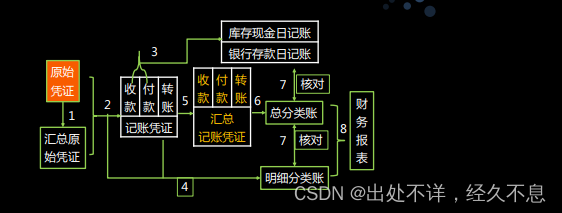

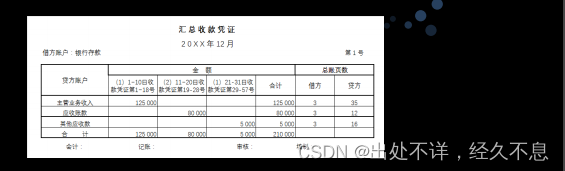

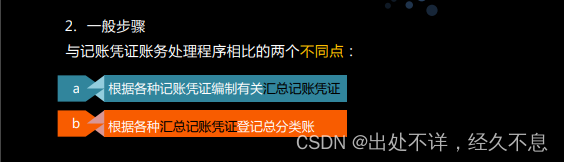

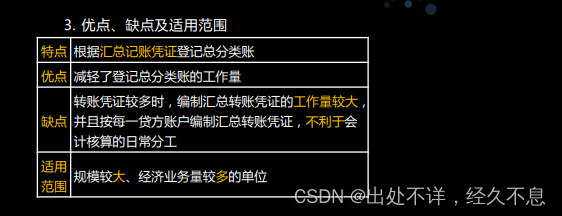

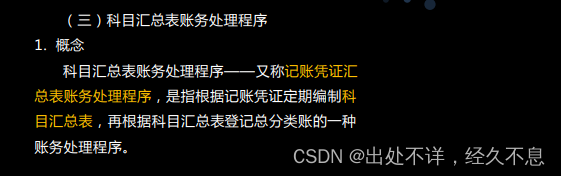

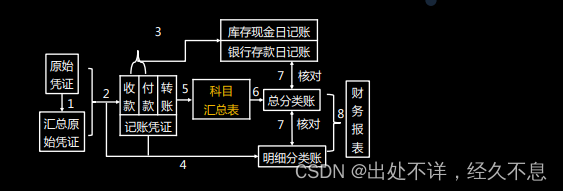

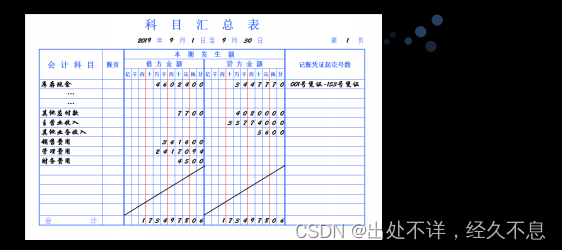

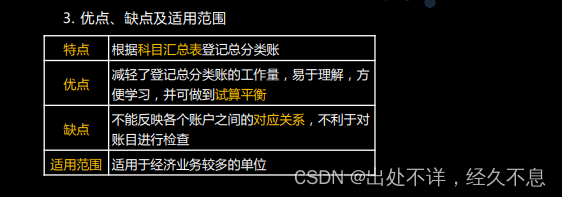

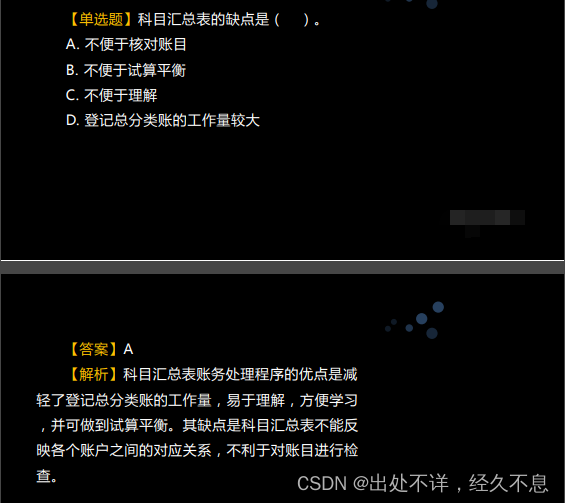

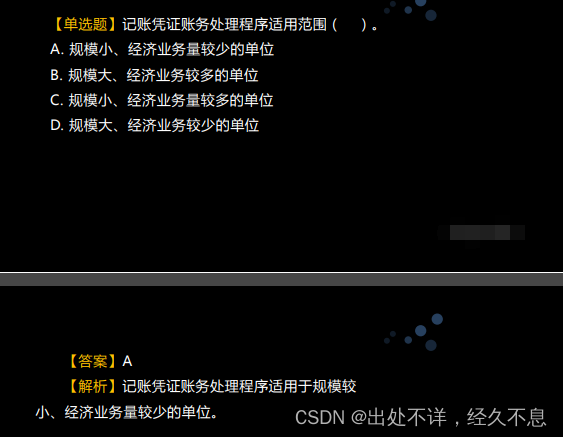

第五节 会计账务处理程序

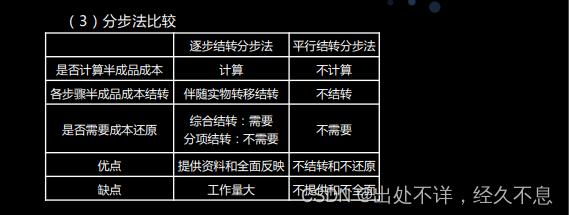

注:

本节注意3种不同处理程序的优缺点

第六节 会计信息化基础

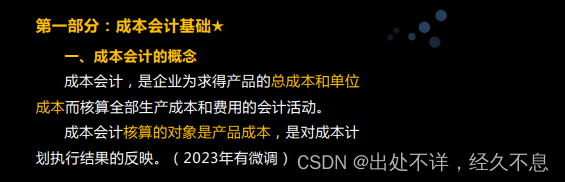

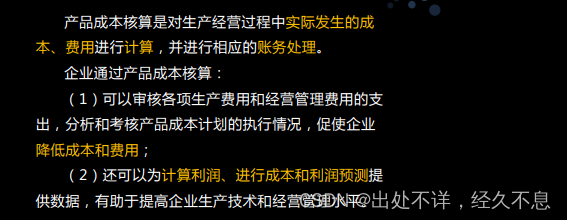

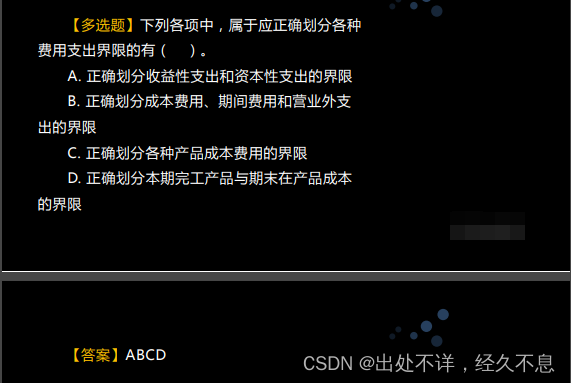

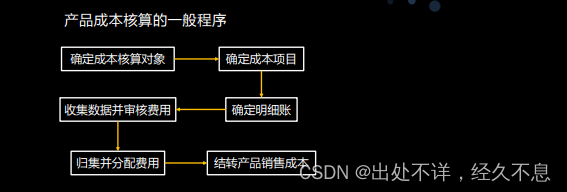

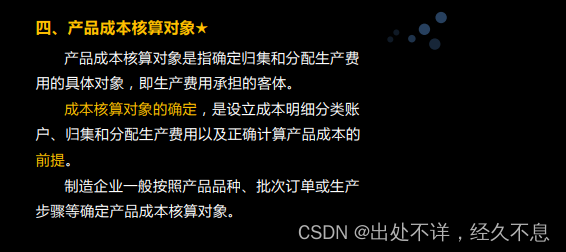

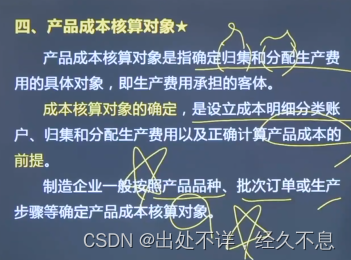

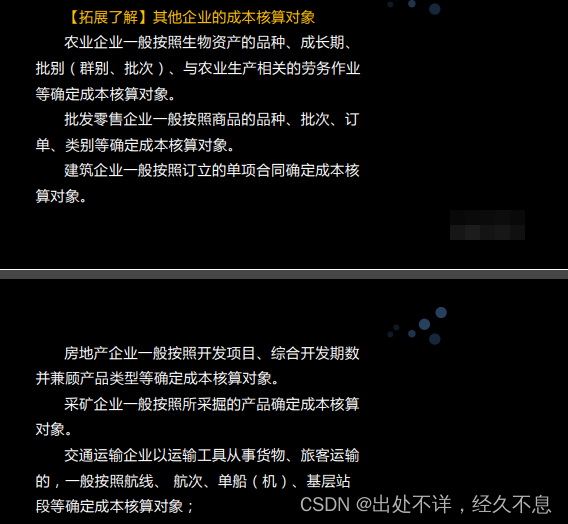

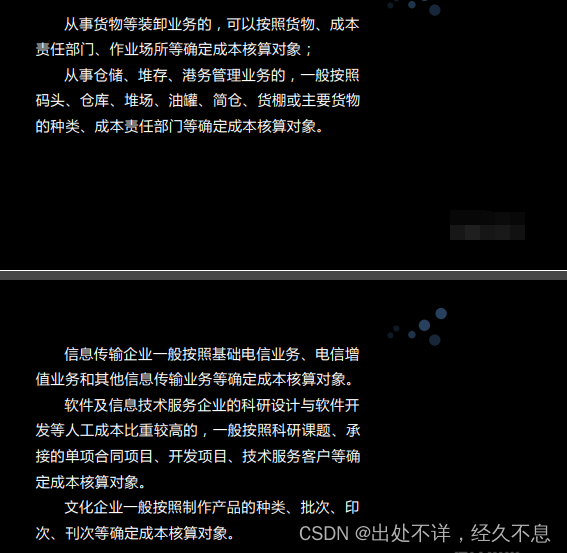

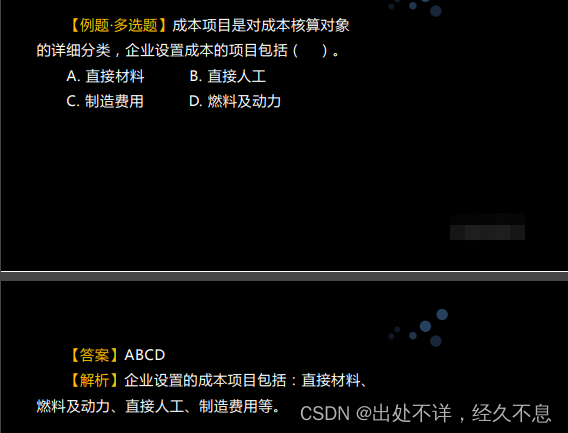

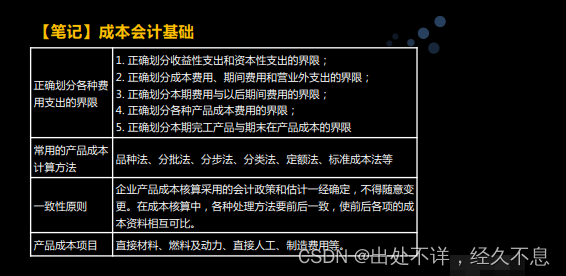

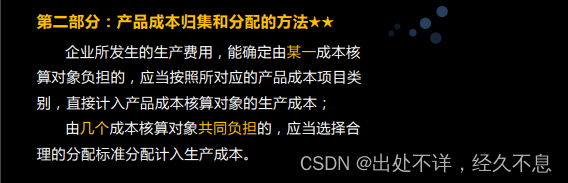

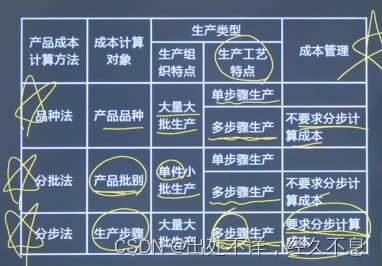

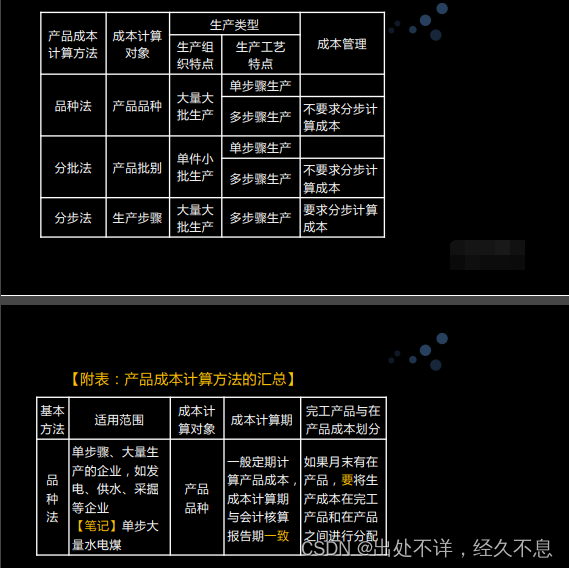

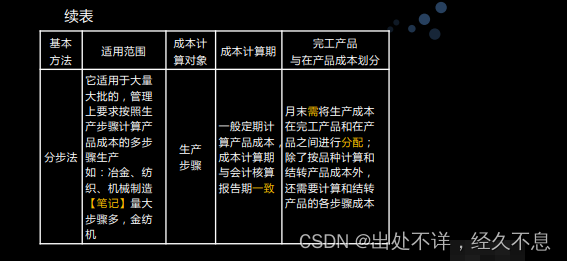

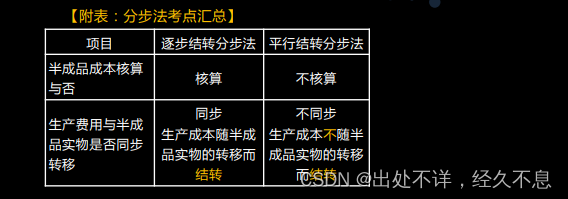

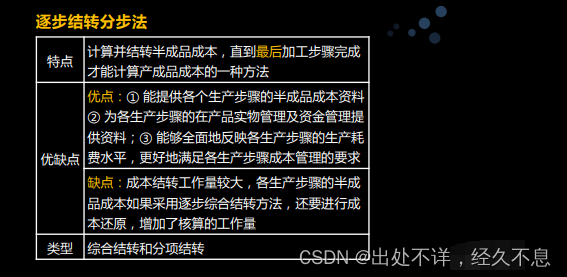

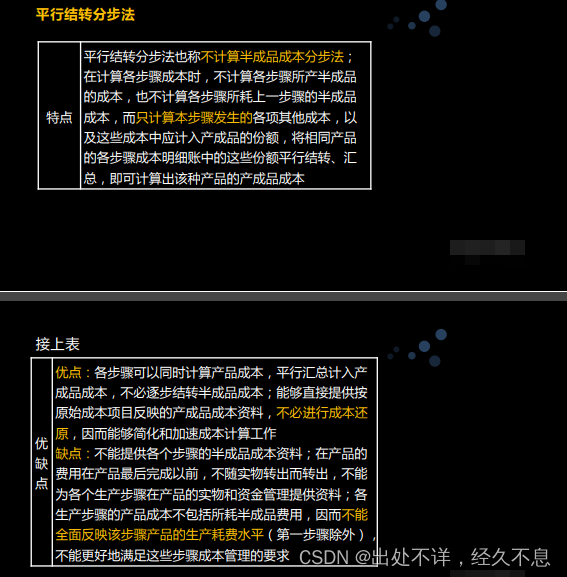

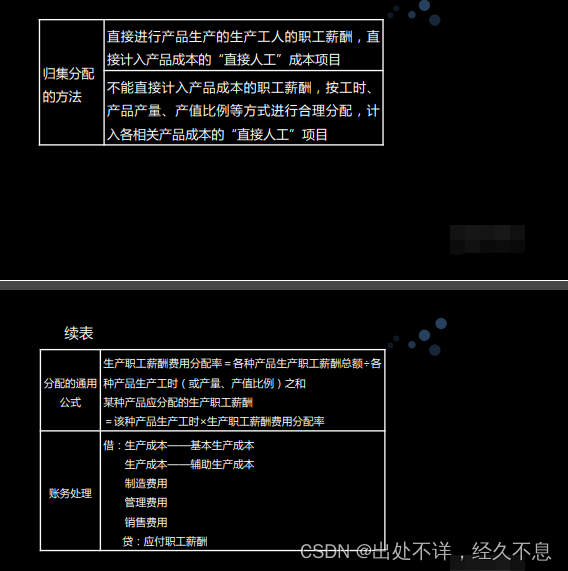

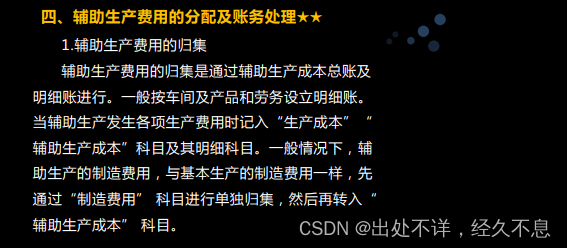

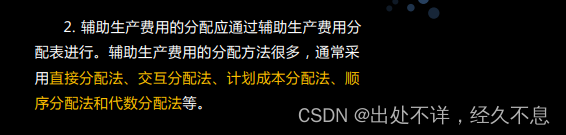

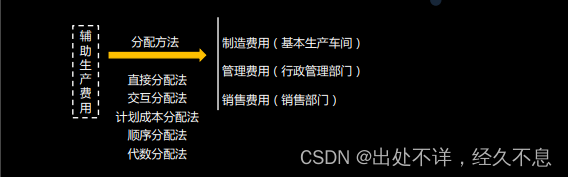

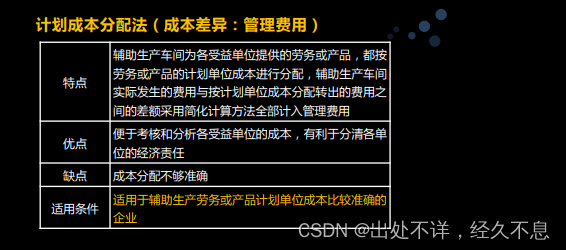

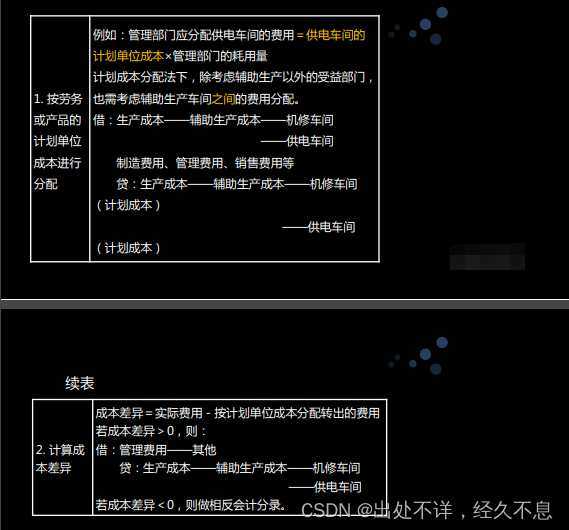

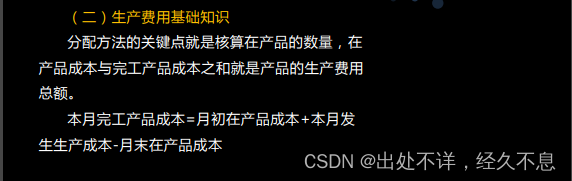

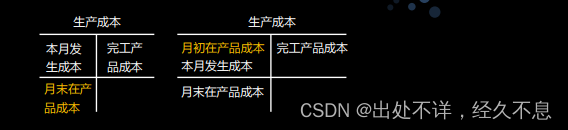

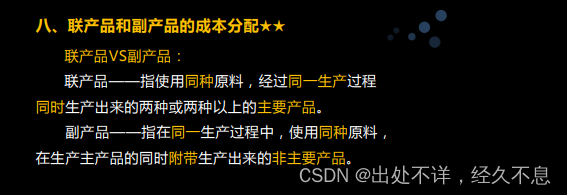

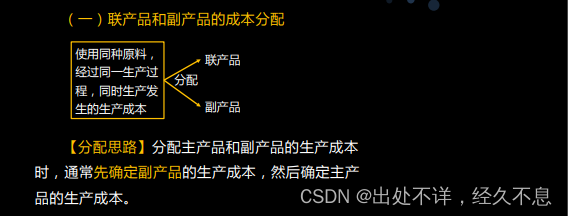

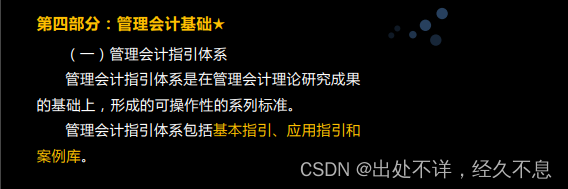

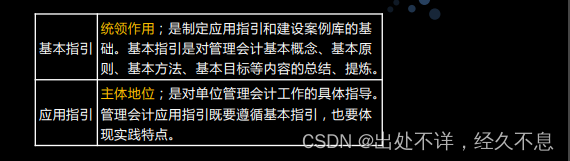

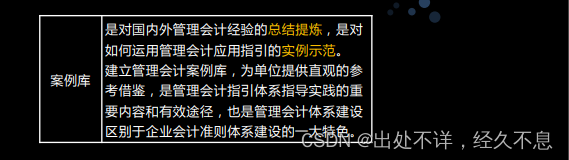

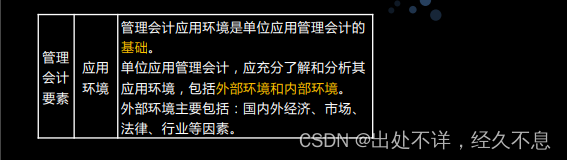

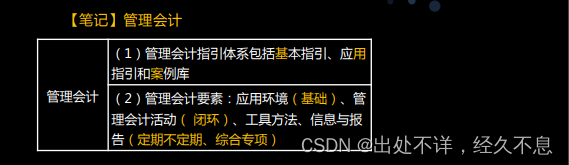

第七节 成本与管理会计基础

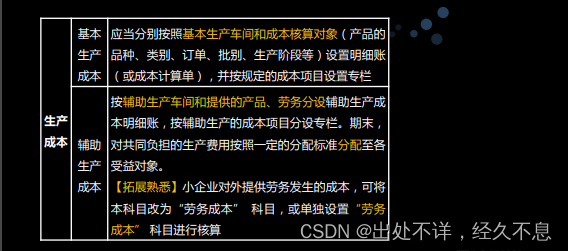

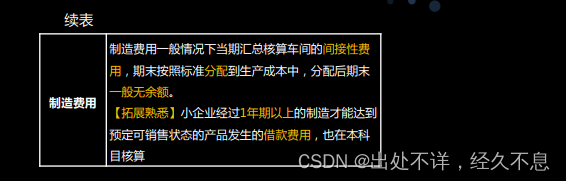

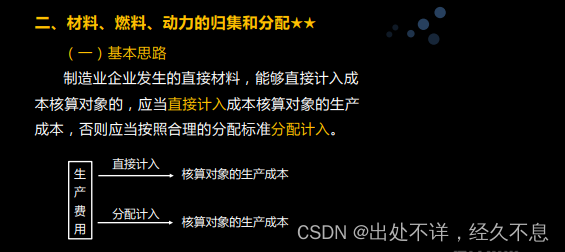

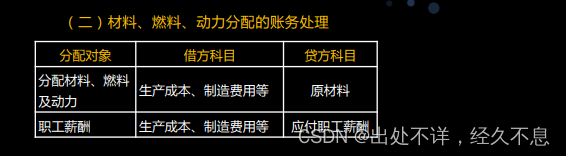

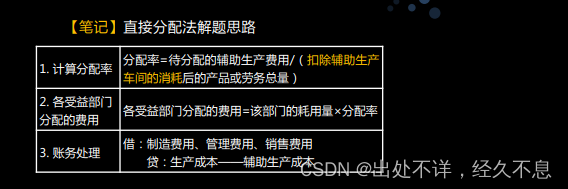

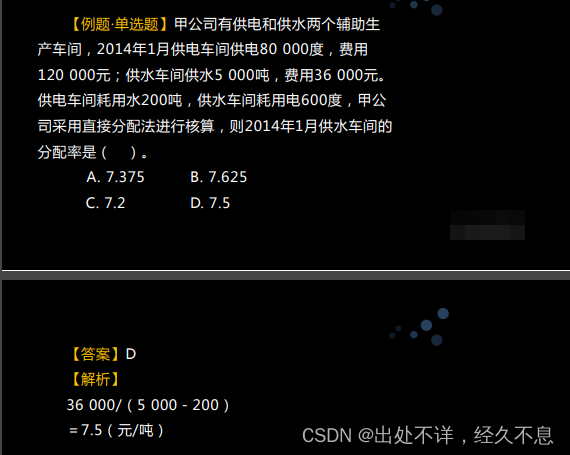

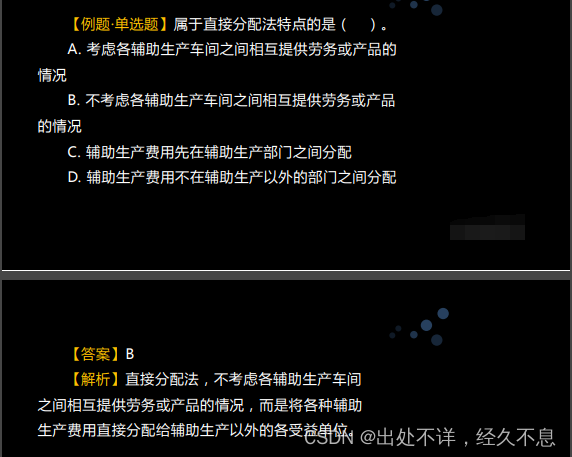

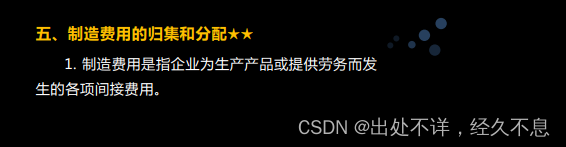

注:

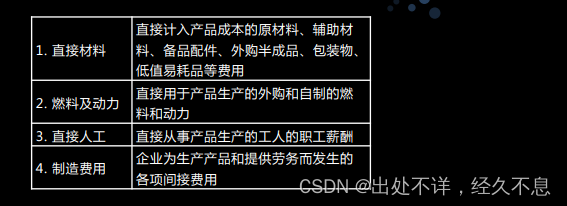

制造费用不是费用,算成本

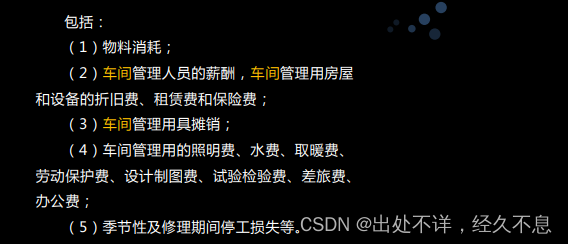

注:

料工费 ,动力

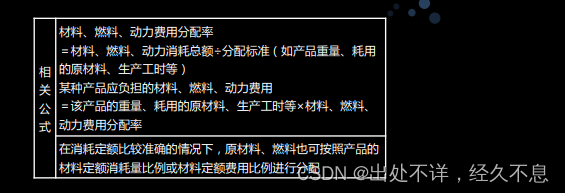

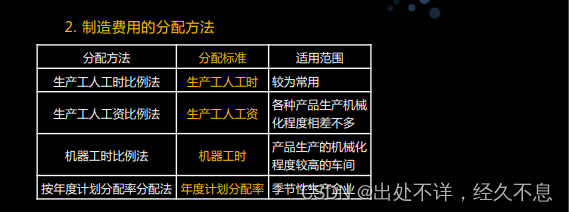

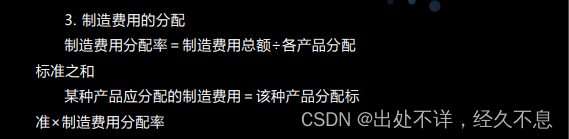

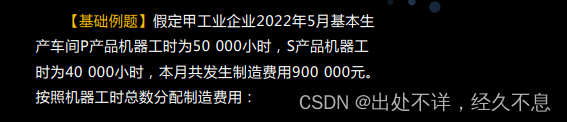

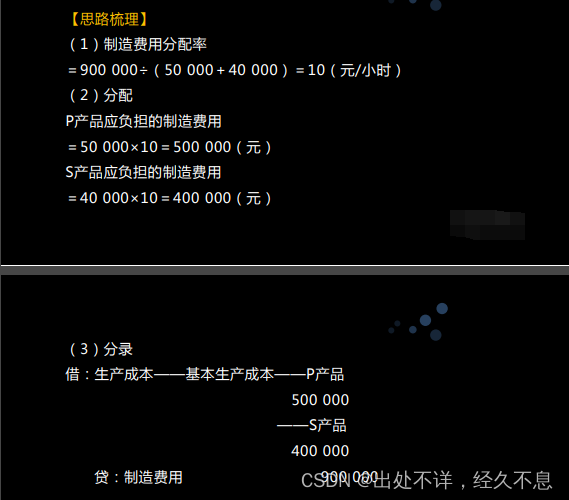

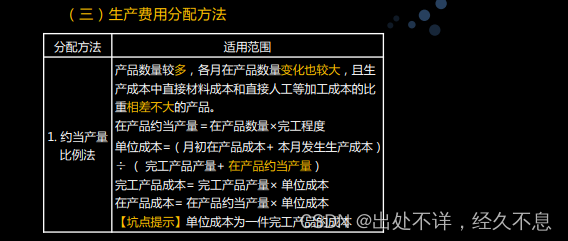

注:

总除以标准

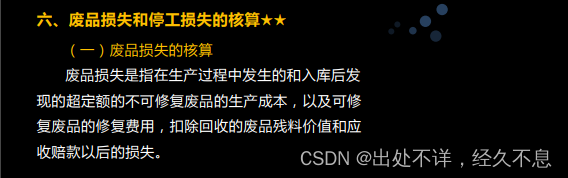

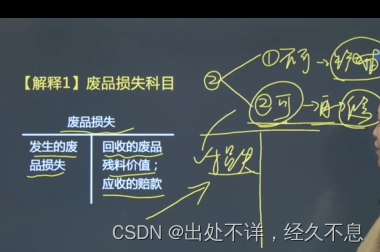

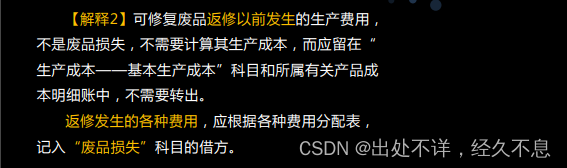

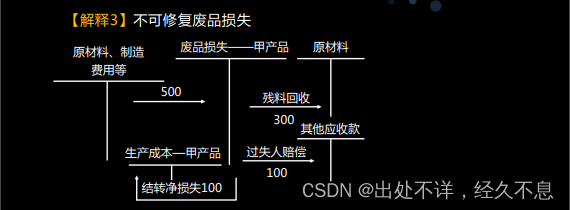

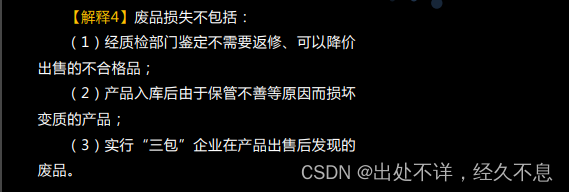

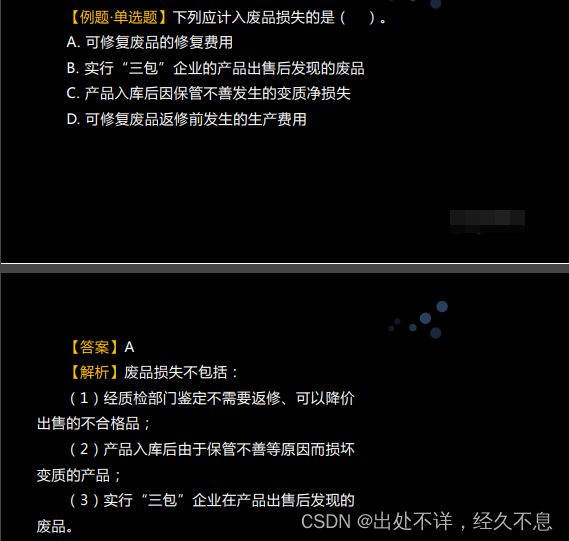

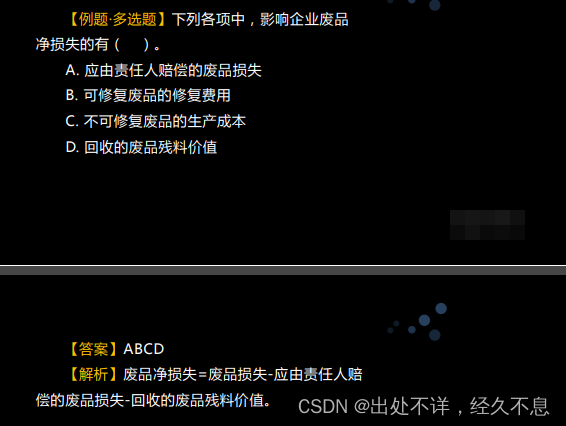

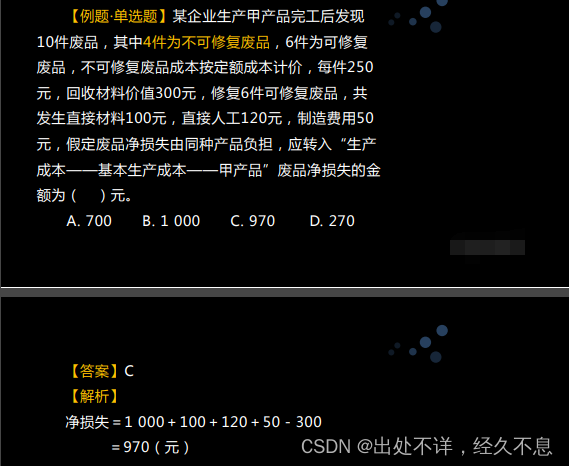

注:

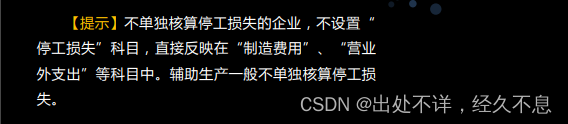

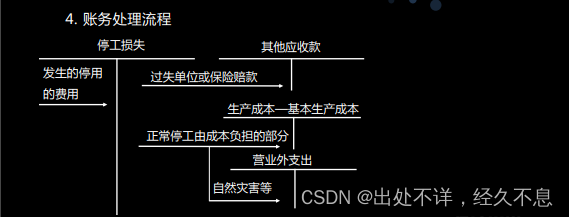

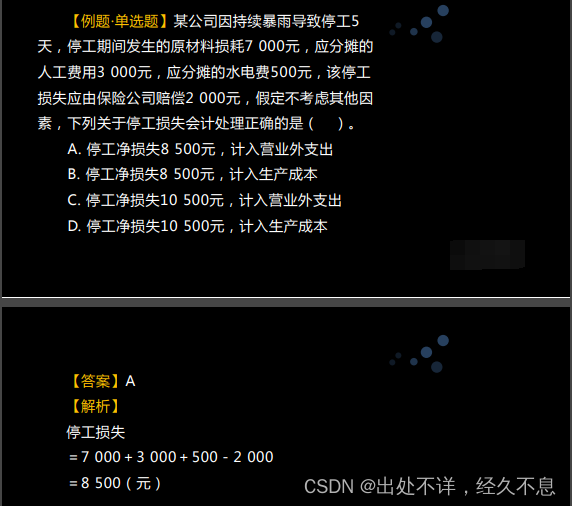

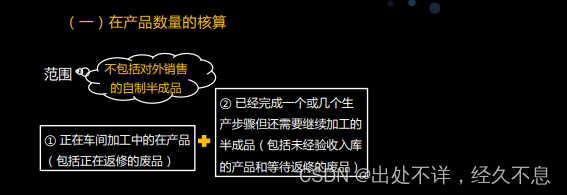

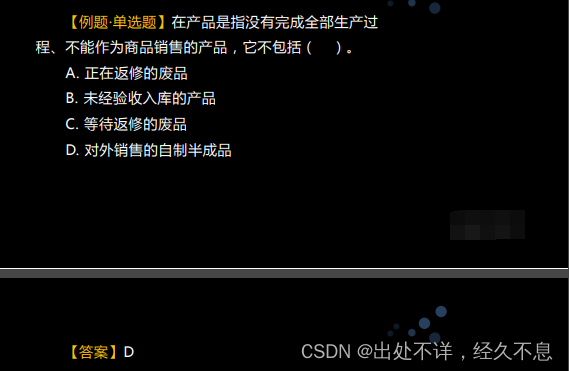

可修复的成本不能进“发生的废品损失”

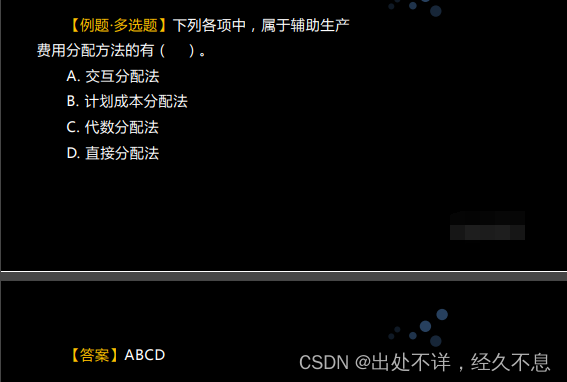

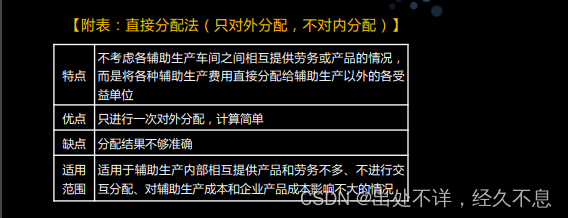

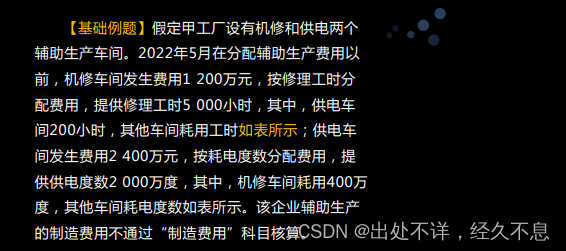

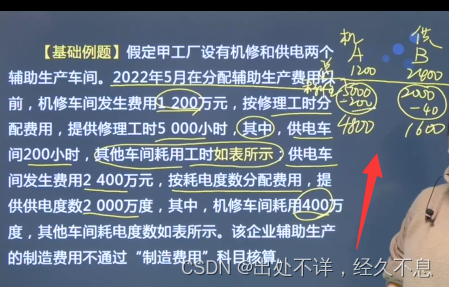

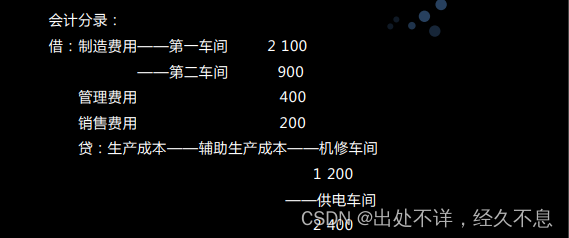

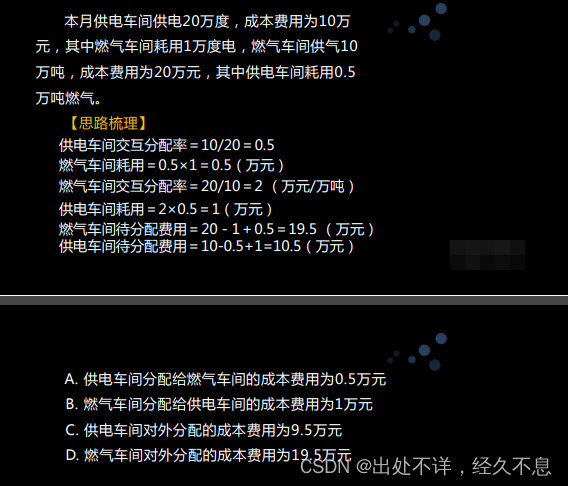

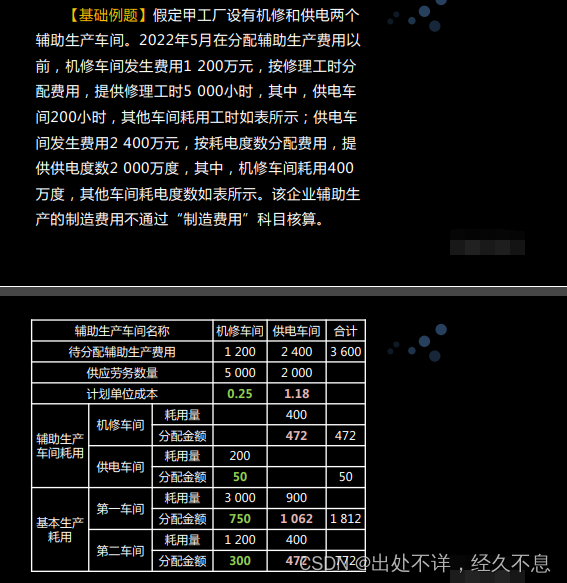

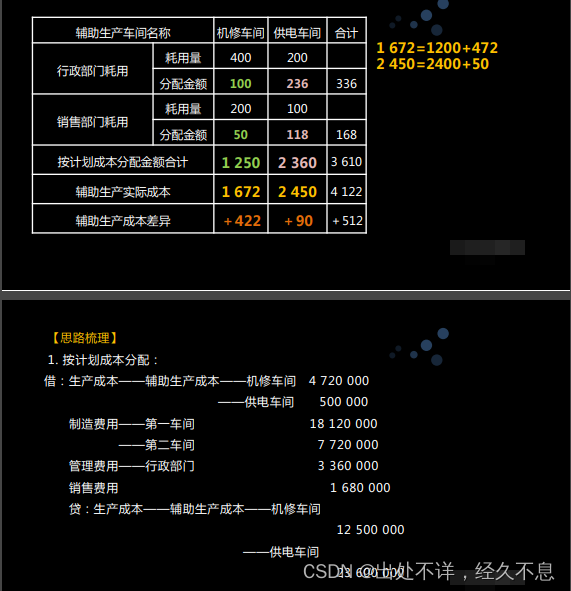

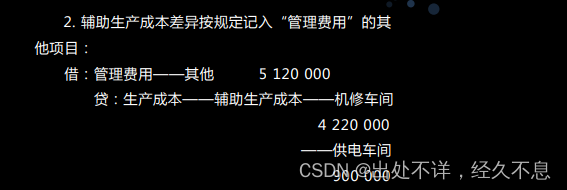

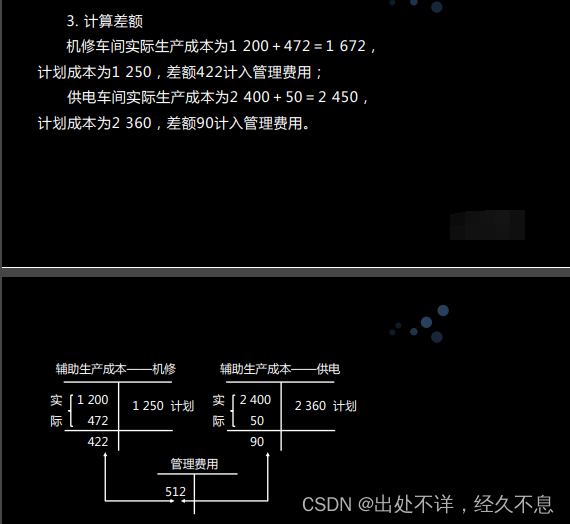

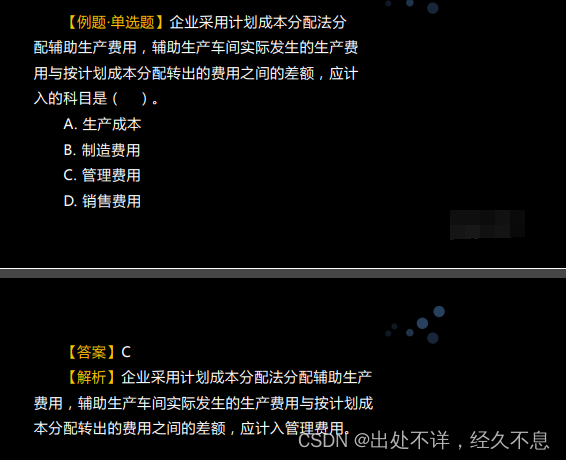

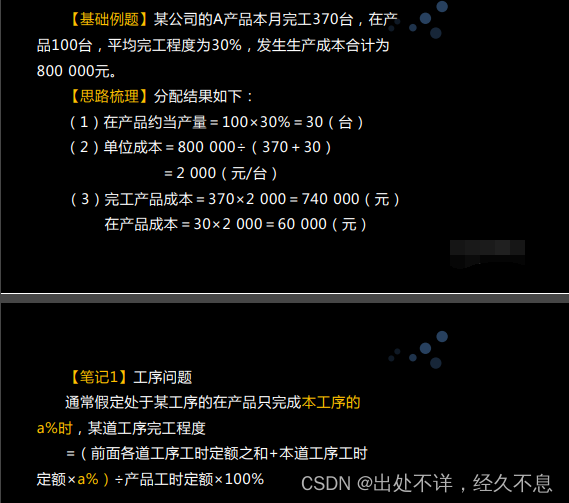

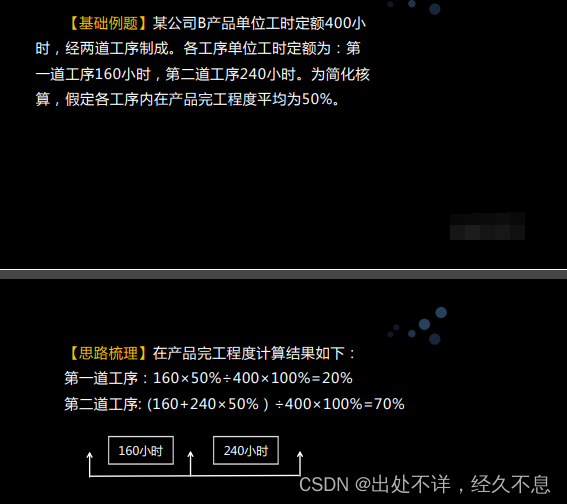

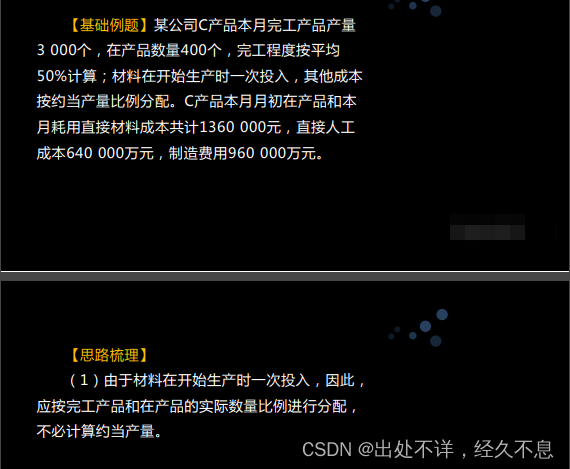

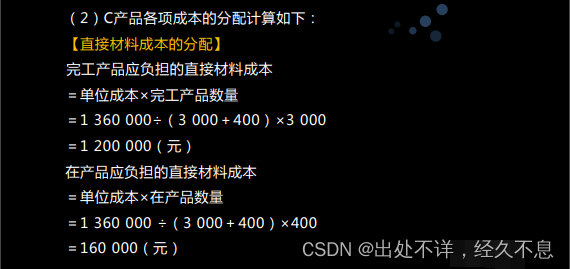

注:

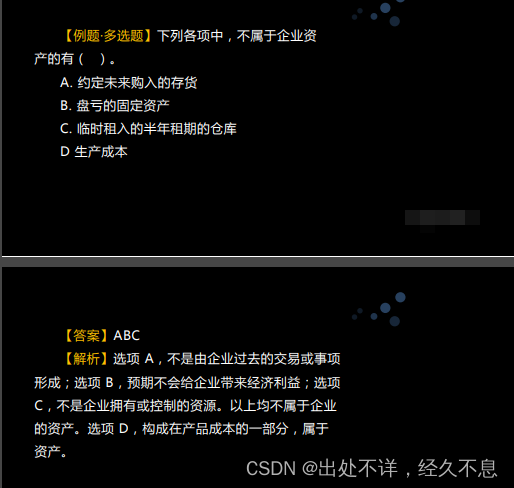

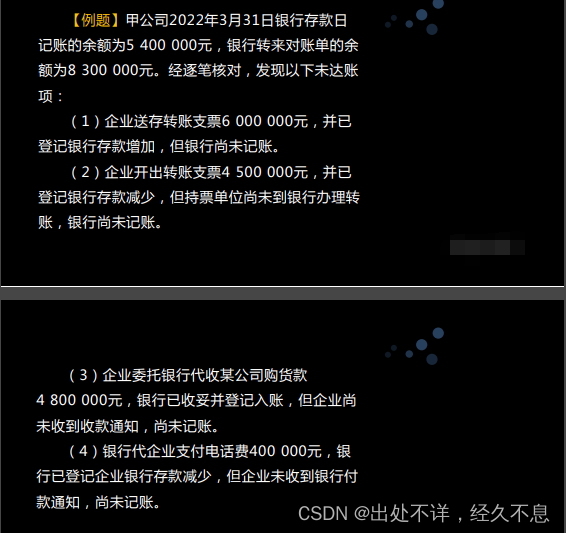

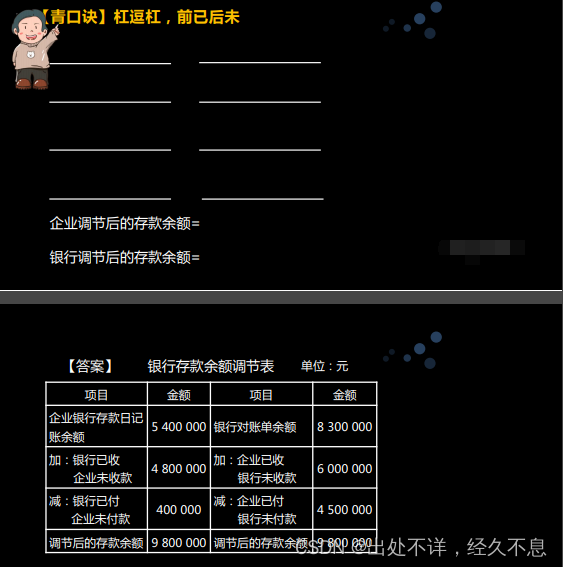

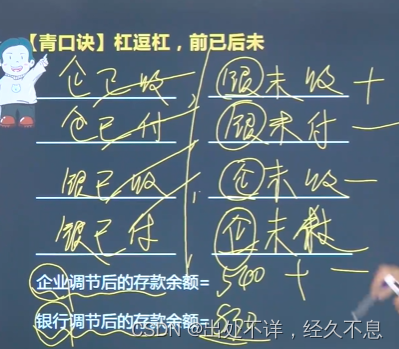

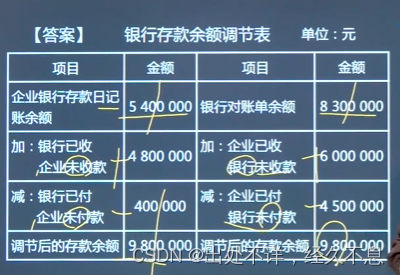

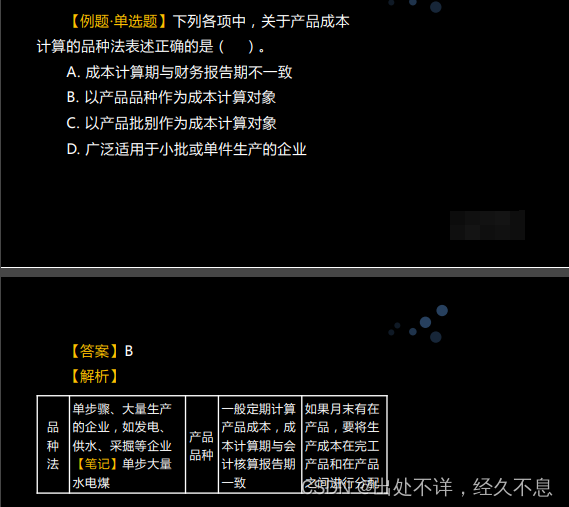

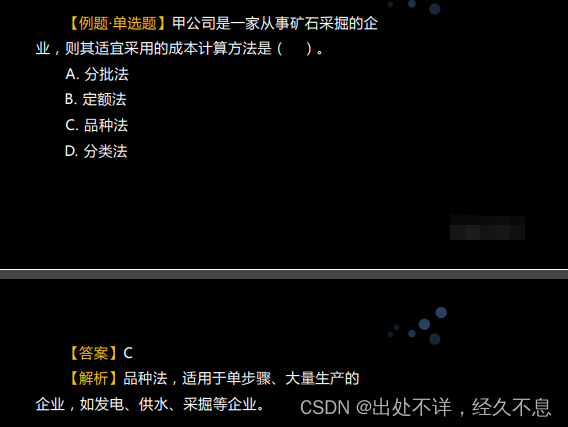

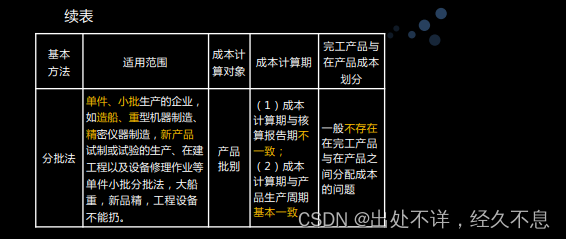

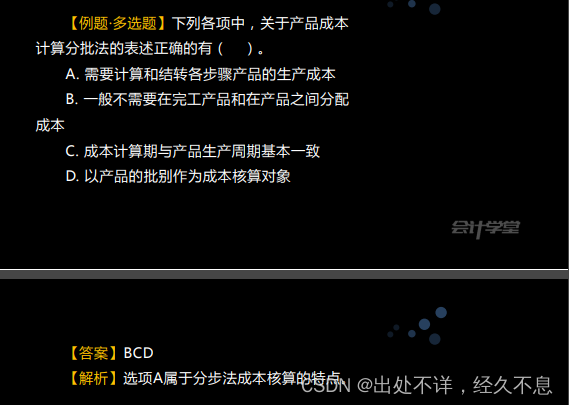

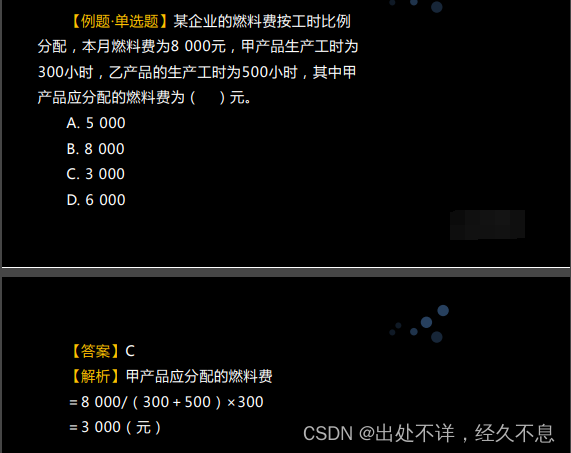

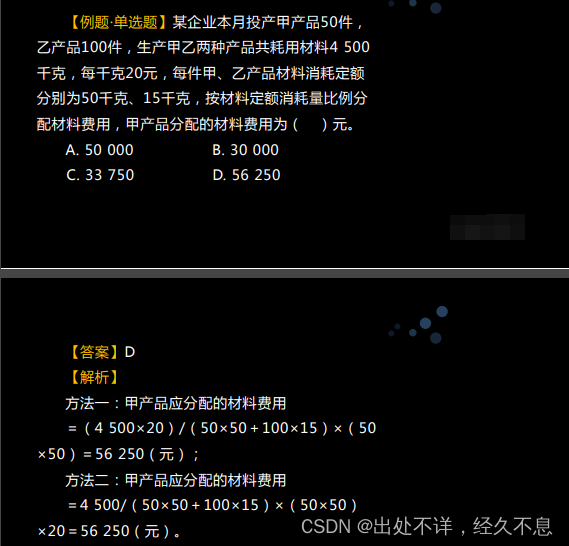

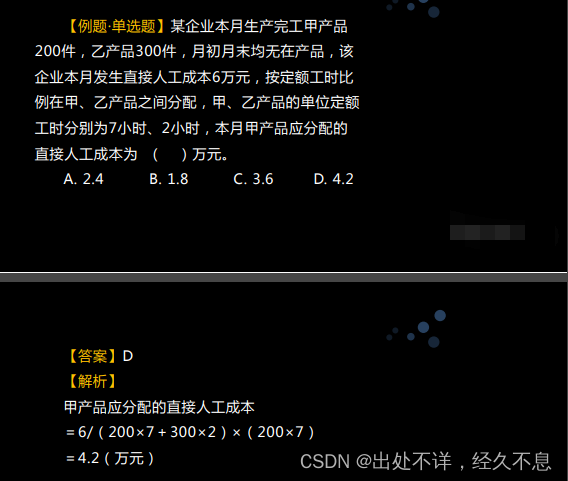

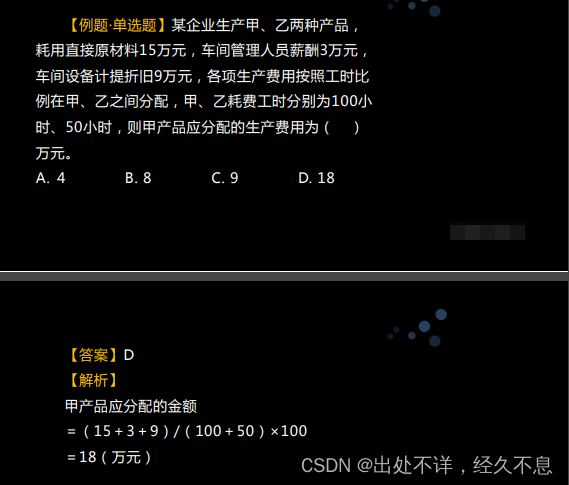

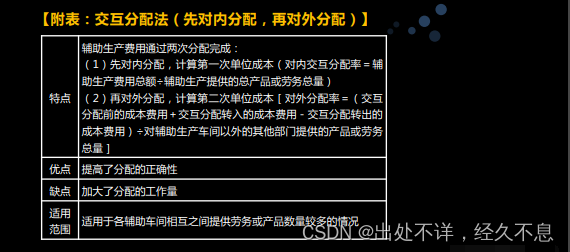

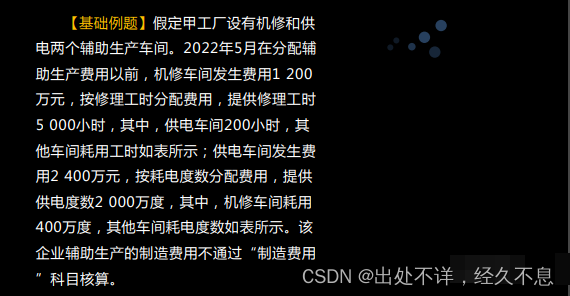

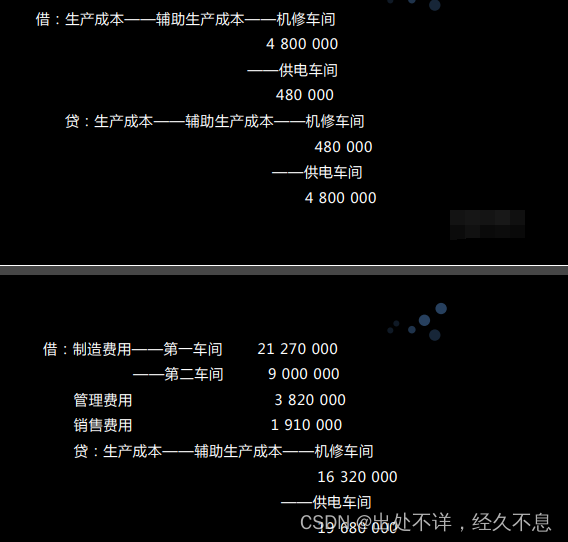

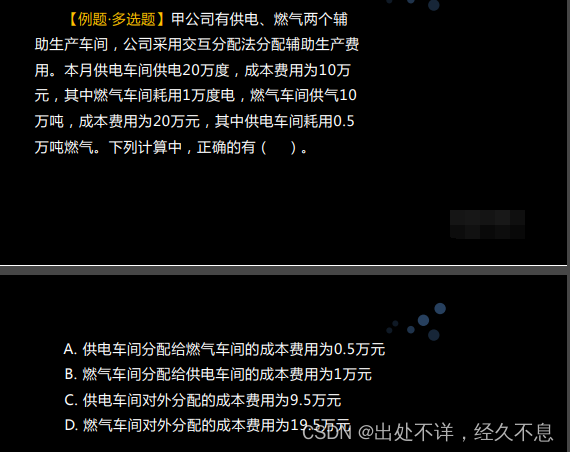

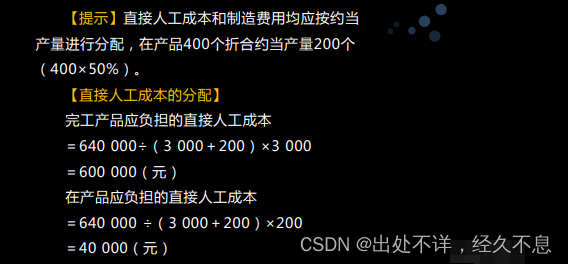

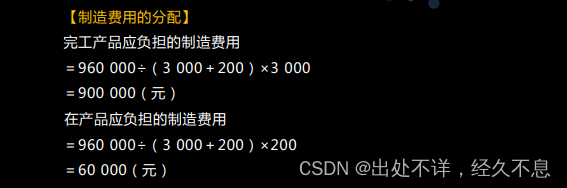

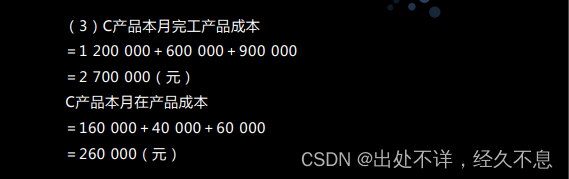

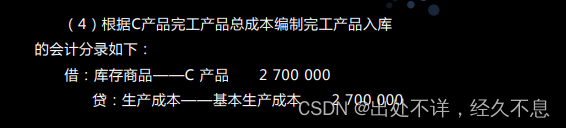

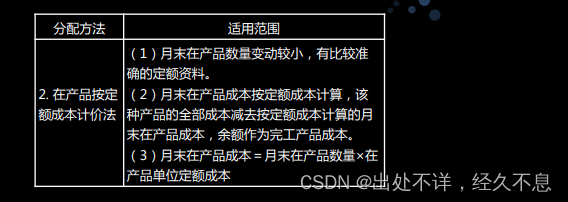

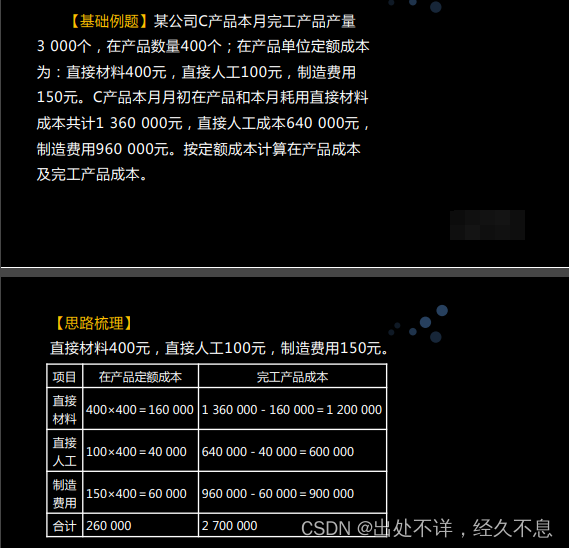

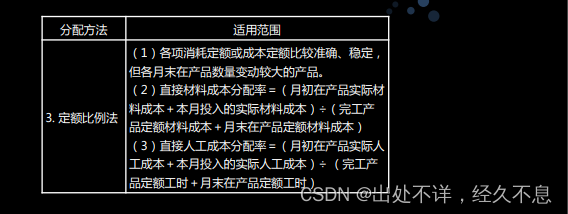

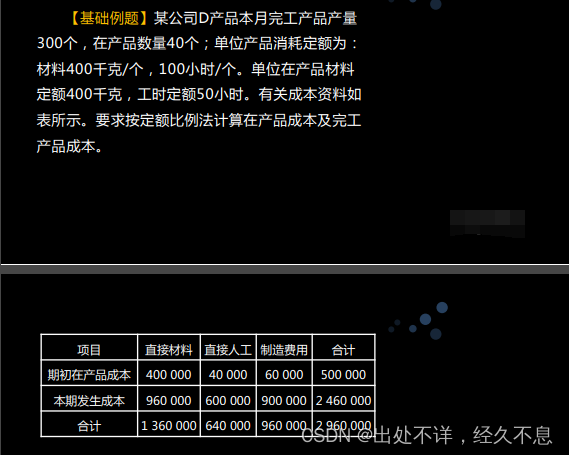

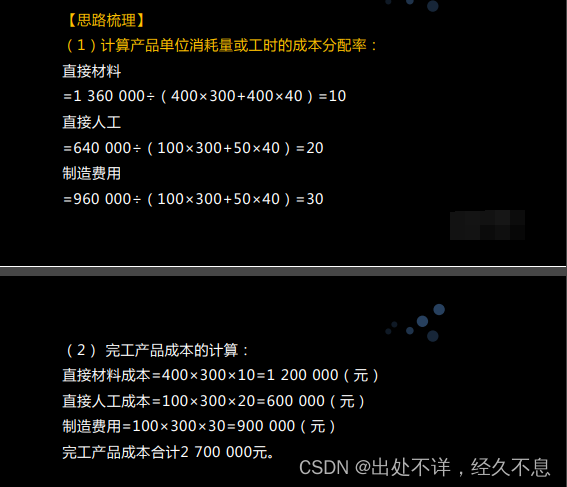

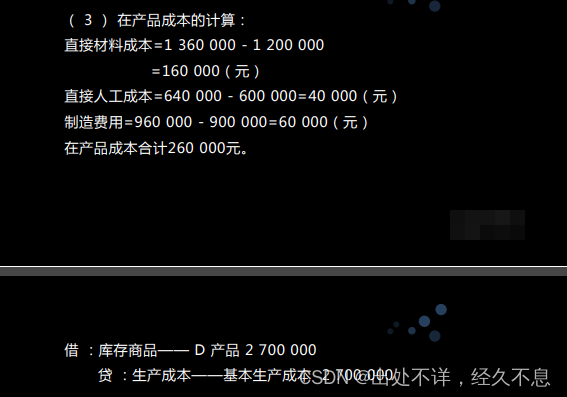

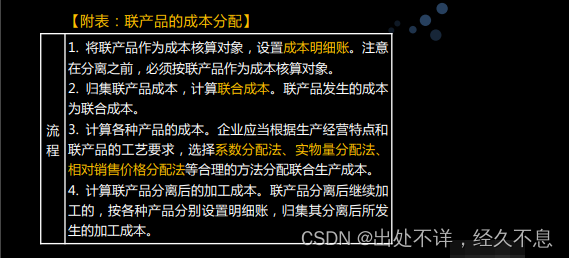

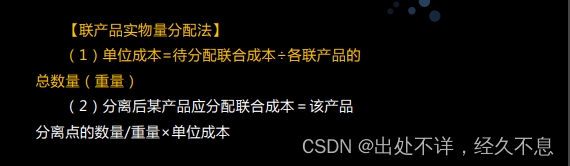

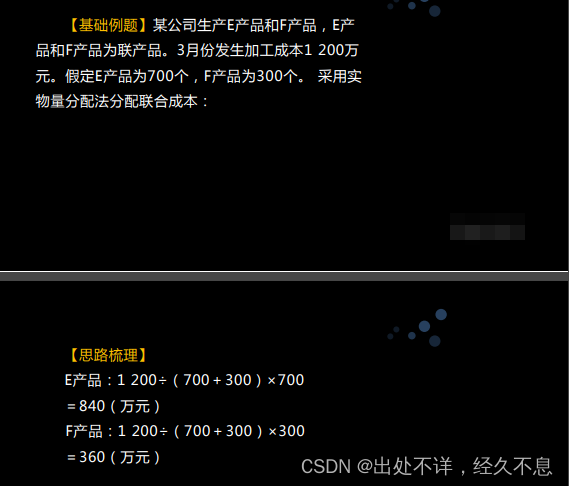

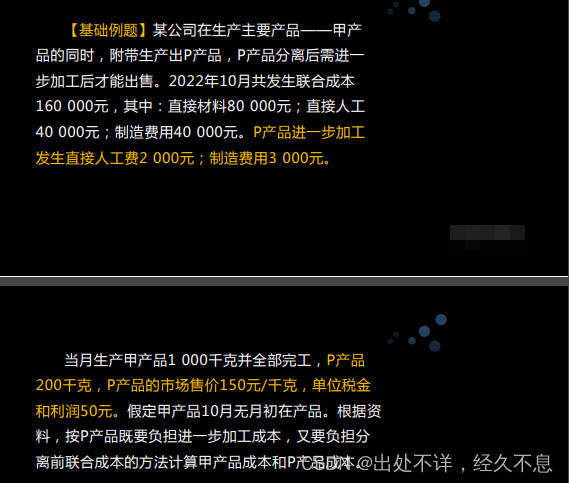

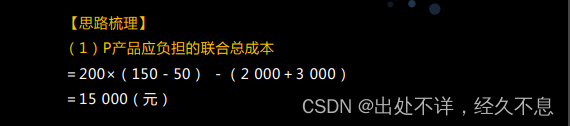

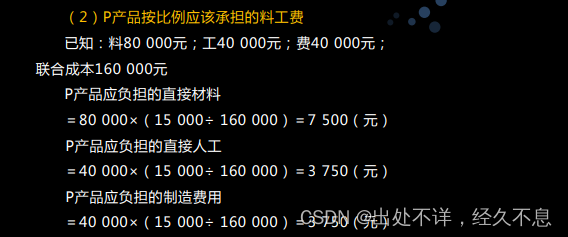

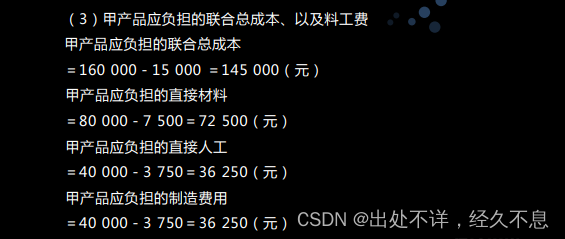

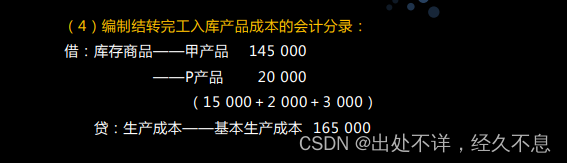

务必记住上述例题!!!

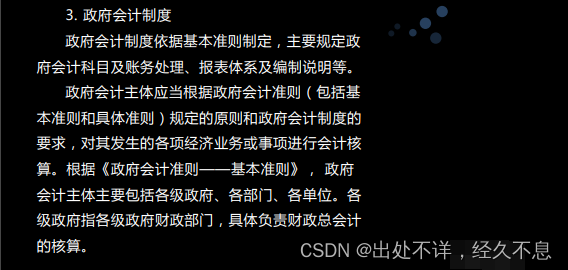

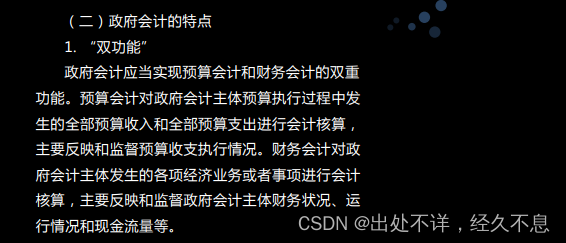

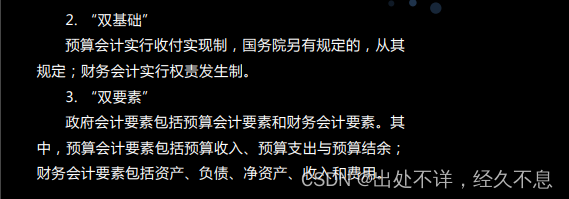

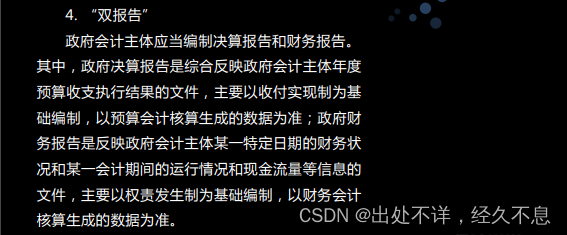

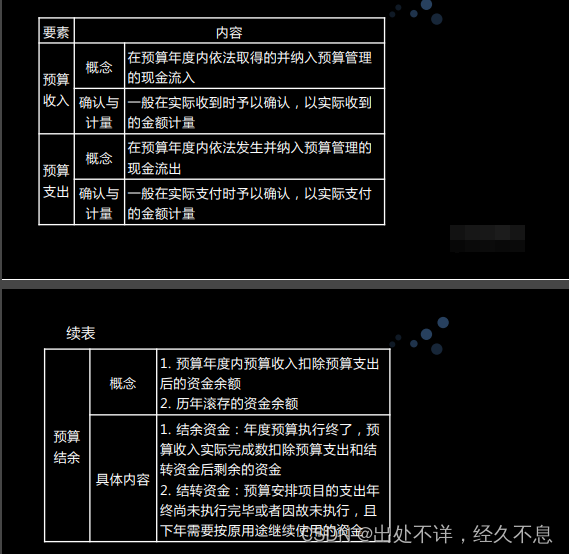

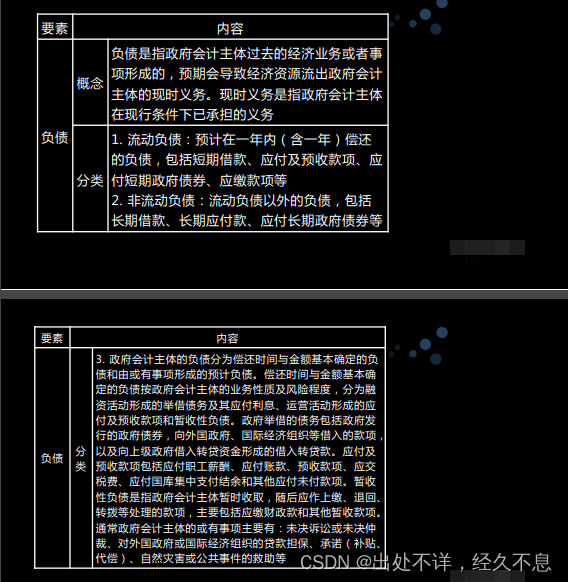

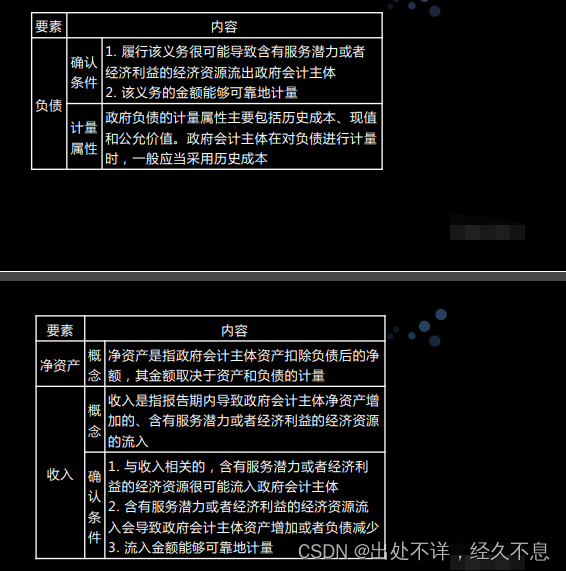

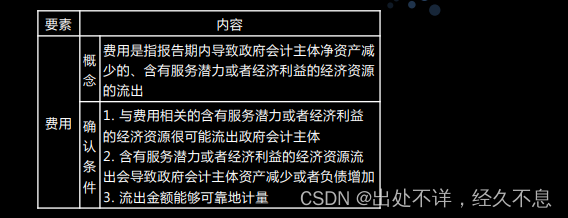

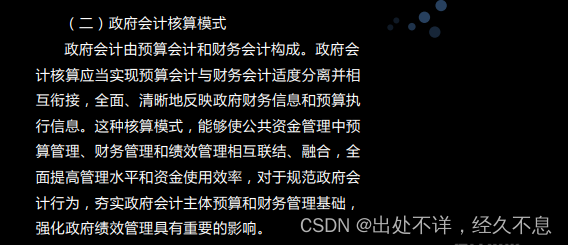

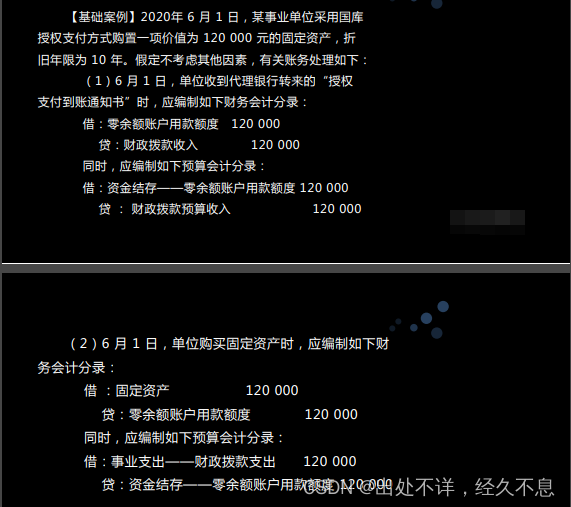

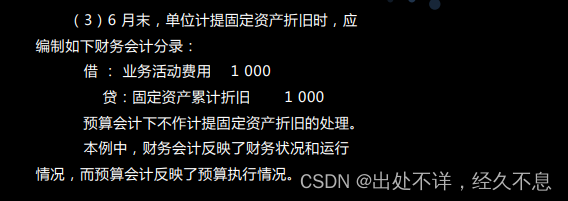

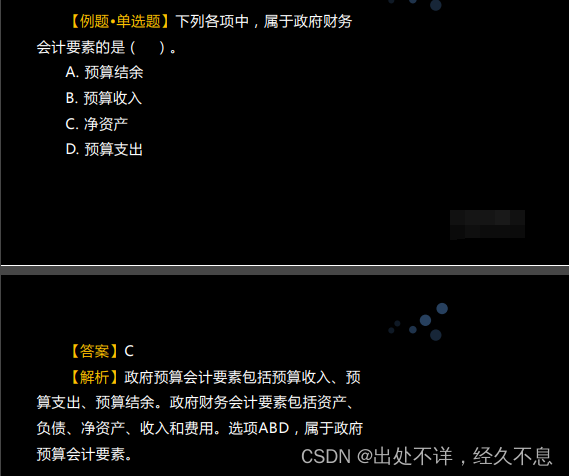

第八节 政府会计基础

615

615

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言