作者Toby,持牌照消费金融模型专家,擅长个人信贷和企业信贷模型,原文基于机器学习的企业融资预测模型

2025年5月15日新上企业融资预测模型项目,用于银行,投行等金融机构;也适用于SCI,国内核心期刊论文发布,属于新项目,查重压力小。

中小企业融资难

- 数据表现

2025年普惠小微贷款余额达33.9万亿元,但仍有60%企业面临融资困难,融资成本比大型企业高10%以上(银行贷款利率5.8%-12%)。

- 核心障碍

-

56%中小企业因缺乏抵押物被拒贷

-

仅12%企业拥有完整信用记录,70%金融机构认为财务信息不透明

-

政策担保覆盖率仅38%,供应链金融渗透率不足30%。

-

大型企业过渡融资-金融风险显现

银行,投行,城投等金融机构倾向于大型企业,央企,国企融资。因大型企业总产总额较大,部分大型企业逾期引起了银行系统巨大风险。

典型案例数据

- 恒大集团

:2023年净负债率突破120%,触发银行抽贷潮,导致合作银行不良贷款率上升3-5个百分点

- 绿城中国

:2024年债券违约规模达85亿元,造成国有银行信贷损失超30亿元

2. 系统性风险传导

- 金融机构损失

:房企债务逾期使银行开发贷不良率从0.8%飙升至3.2%

- 资金错配特征

:TOP50房企平均资产负债率81.2%,但融资通过率仍高于中小企业3倍

企业融资预测模型输出,价值和意义

企业融资预测模型对于银行,投行,城投企业具有重要价值和意义:

-

风险控制 :能精准识别信用风险,自动判断是否应该对该企业融资,并给出融资参考概率。避免了领导拍脑袋带来损失。模型可以预测单个企业,也可以批量预测成千上万个企业,为金融机构节省了大量时间。举个例子,模型读取恒大企业2023年数据(包括企业基本信息和财务信息,工商等信息),评估信用高风险,最后输出结论是拒绝给恒大企业融资。再举个例子模型读取华为2023年数据(包括企业基本信息和财务信息,工商等信息),模型判断华为为低风险企业,输出结果是批注融资。

-

机遇捕捉 :挖掘优质企业,提前与之合作获取高额利息收入和成长红利;创新金融服务产品,满足企业多样化融资需求,开拓新业务增长点;优化资源配置,引导资金流向极具潜力的项目,推动区域经济均衡发展,实现自身业务增长。

-

下图为融资模型简单版策略流程图,实际结构更加精密。

企业融资预测数据集

为了响应银行,投行等金融机构和SCI高端论文用户需求,Python风控建模实战案例数据库于2025年5月升级,新增不同行业企业融资预测数据集,包括各个行业企业融资预测数据集。数据特点如下:

1.数据维度

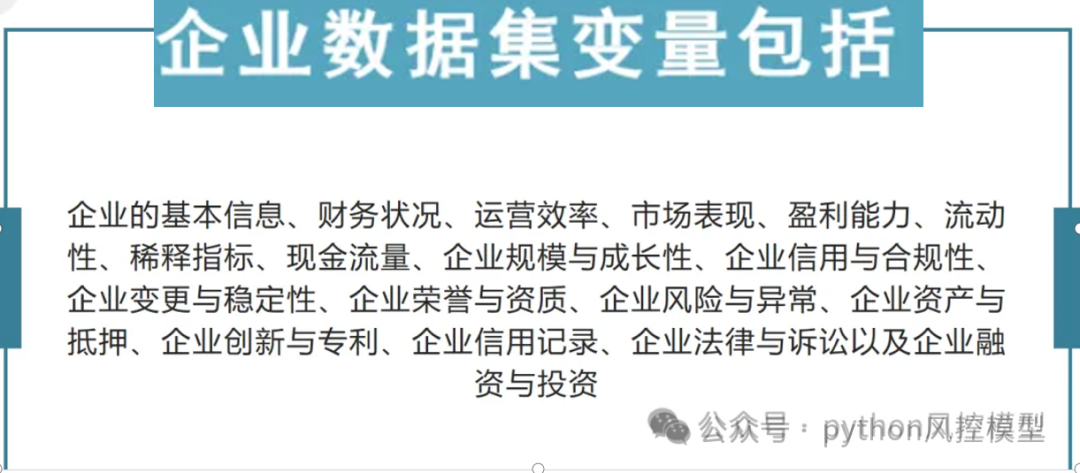

我方数据集整合来源金融核心商业数据库。企业变量多达上百个。我方公司数据库的数据集维度丰富,覆盖范围包括:企业的基本信息、财务状况、运营效率、市场表现、盈利能力、流动性、稀释指标、现金流量、企业规模与成长性、企业信用与合规性、企业变更与稳定性、企业荣誉与资质、企业风险与异常、企业资产与抵押、企业创新与专利、企业信用记录、企业法律与诉讼以及企业融资与投资等多个方面维度。通过这些指标,可以全面评估企业的经营状况,信用风险,和是否值得融资。

我方公司还可以对下属数据库提供建模服务,为用户提供完整周期服务。

2.支持分类器和回归模型建立

我方数据中融资变量为:

是否有融资 (建立分类器模型,包括二分类和多分类融资预测模型)

近1年融资次数 (建立回归模型)

近3年融资次数 (建立回归模型)

近5年融资次数 (建立回归模型)

我方公司拥有企业融资短期,中期,长期指标数据,可用于不同周期观察。

3.支持细分行业

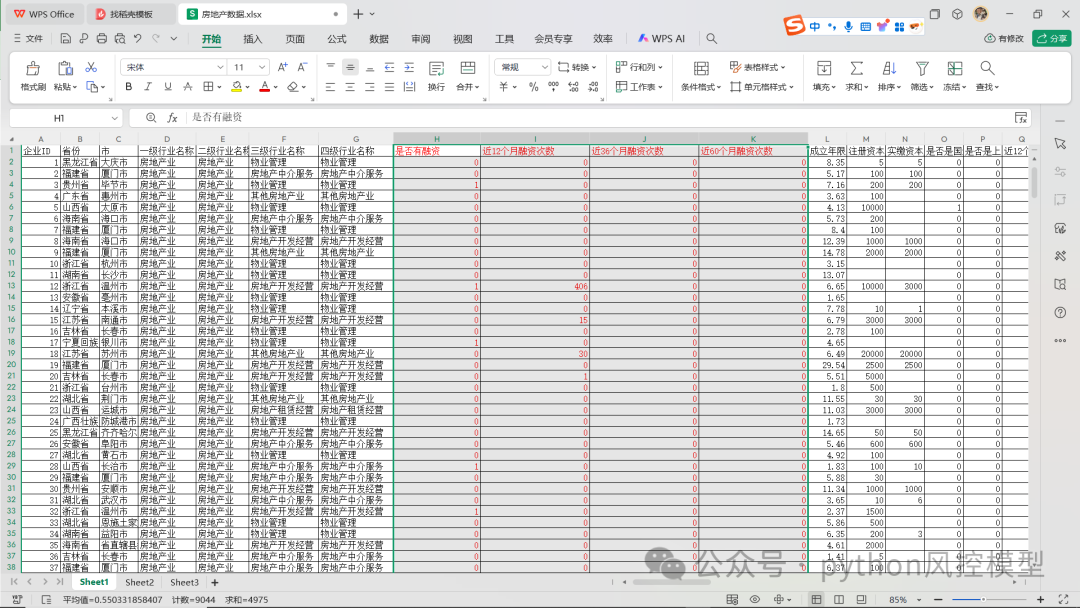

我方公司企业可提供细分市场,包括不同行业的企业,例如房地产企业,能源企业,金融企业,科技企业,餐饮企业,农林牧渔企业等等,可进一步降低查重压力,方便论文专利发表。

4.覆盖不同省市企业数据

我方公司企业覆盖全国各个省市数据,可做进一步细分,用于降低查重压力。

基于机器学习的企业融资预测模型

企业融资预测是一个复杂的任务,它涉及到对企业财务状况、市场环境、管理能力等多方面因素的综合分析。机器学习预测模型可以通过分析历史数据来识别企业融资的潜在风险。以下是构建企业融资机器学习预测模型的一般步骤:

-

数据收集:收集企业的历史财务数据、市场数据、信用评级、行业信息等。

-

特征选择:从收集的数据中选择与房地产企业相关的特征,如资产负债率、流动比率、净利润率、现金流量等。

-

数据预处理:对数据进行清洗,处理缺失值和异常值,进行归一化或标准化。

-

数据标注:确定目标变量,即企业是否融资。通常,这需要根据一定的时间窗口来判断企业是否在观察期内逾期。

-

数据分割:将数据集分割为训练集和测试集,用于模型训练和评估。

-

模型选择:选择合适的机器学习算法。

-

模型训练:使用训练集数据训练选定的机器学习模型。

-

模型评估:使用测试集数据评估和验证模型的性能。

-

模型优化:根据评估结果调整模型参数,进行特征工程,或者尝试不同的算法来优化模型性能。

-

模型部署:将训练好的模型部署到生产环境中,用于实时或定期预测房地产企业逾期风险。

-

监控与维护:持续监控模型的表现,定期更新模型以适应市场变化。

在构建房地产企业逾期预测模型时,还需要注意以下几点:

-

数据质量:确保数据的准确性和完整性,因为低质量的数据会导致模型预测不准确。

-

特征工程:深入理解业务,选择和构建对预测房地产企业融资有重要影响的特征。

-

模型解释性:在金融领域,模型的解释性很重要,需要能够解释模型的预测结果。

-

合规性:确保模型的构建和应用符合相关法律法规和行业标准。

房地产企业融资预测模型是一个不断发展的领域,随着数据量的增加和算法的改进,预测的准确性和效率都在不断提高。

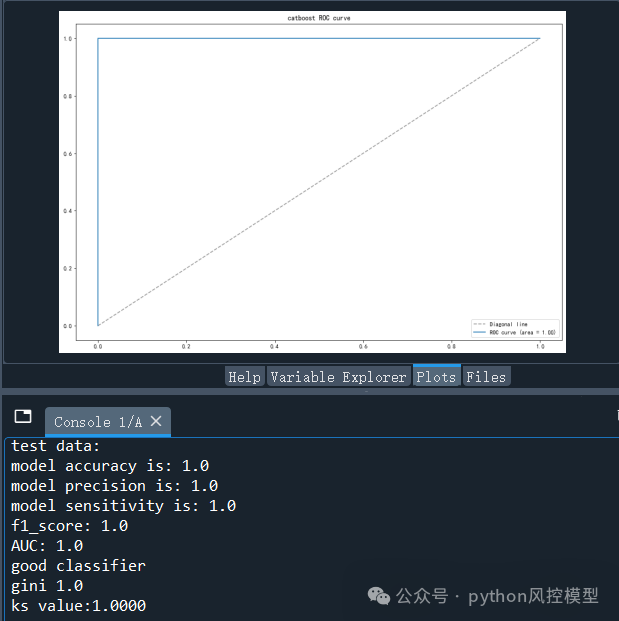

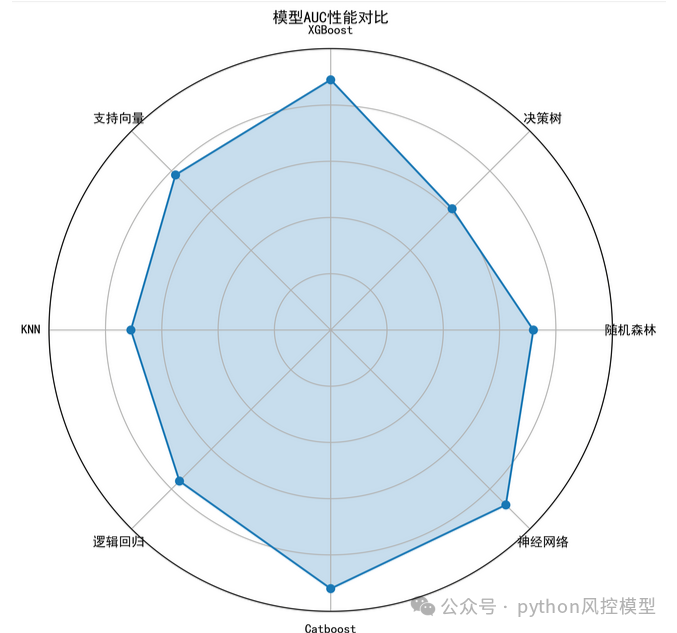

我方公司的企业融资模型可以做到完美预测,AUC=1,精准逆向推理金融机构之前融资策略。

数据案例可用于建立华丽模型,发布论文专利,投行和政府企业科研立项

数据案例可用于建立华丽模型,发布论文专利。

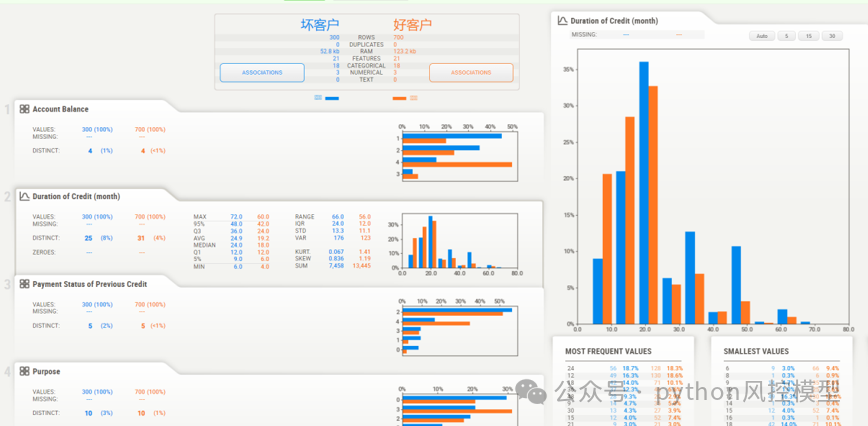

(模型自动化EDA统计图)

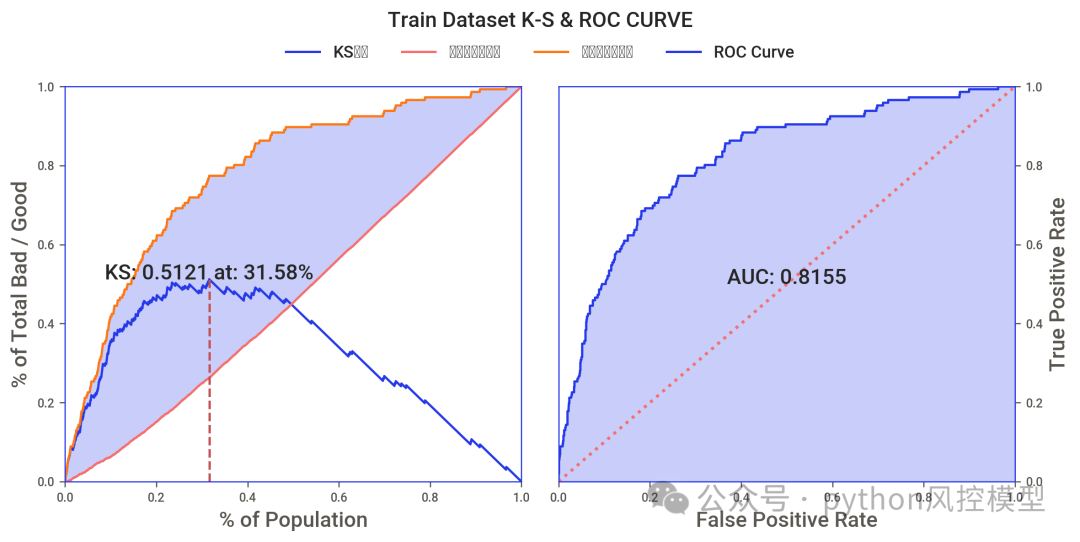

(KS和AUC,模型区分能力指标)

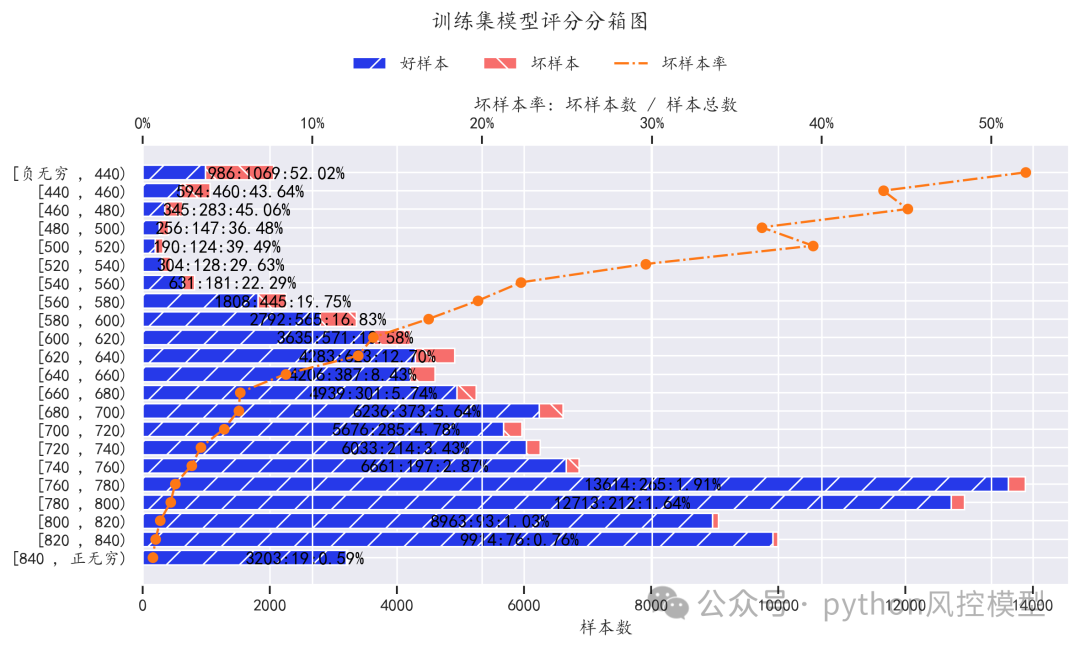

(评分分箱图)

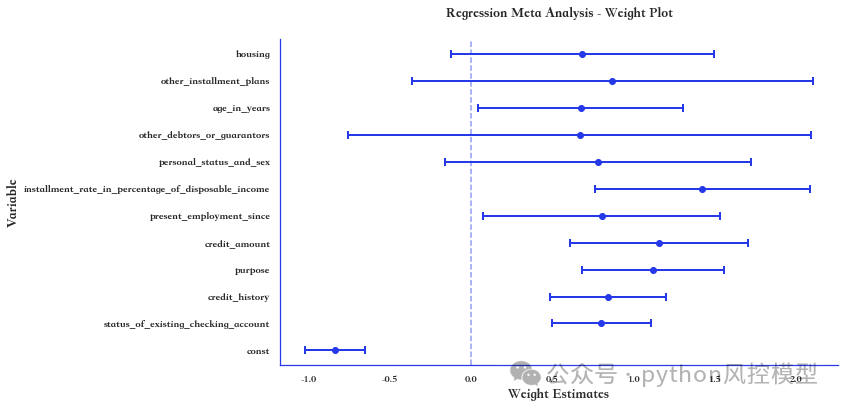

(变量系数稳定性)

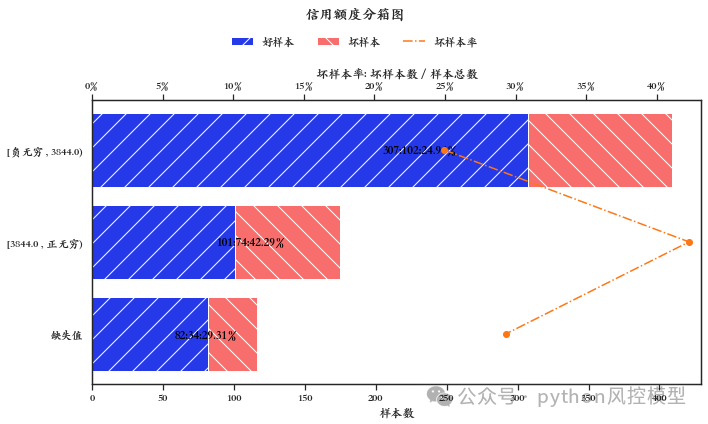

(信用额度分箱)

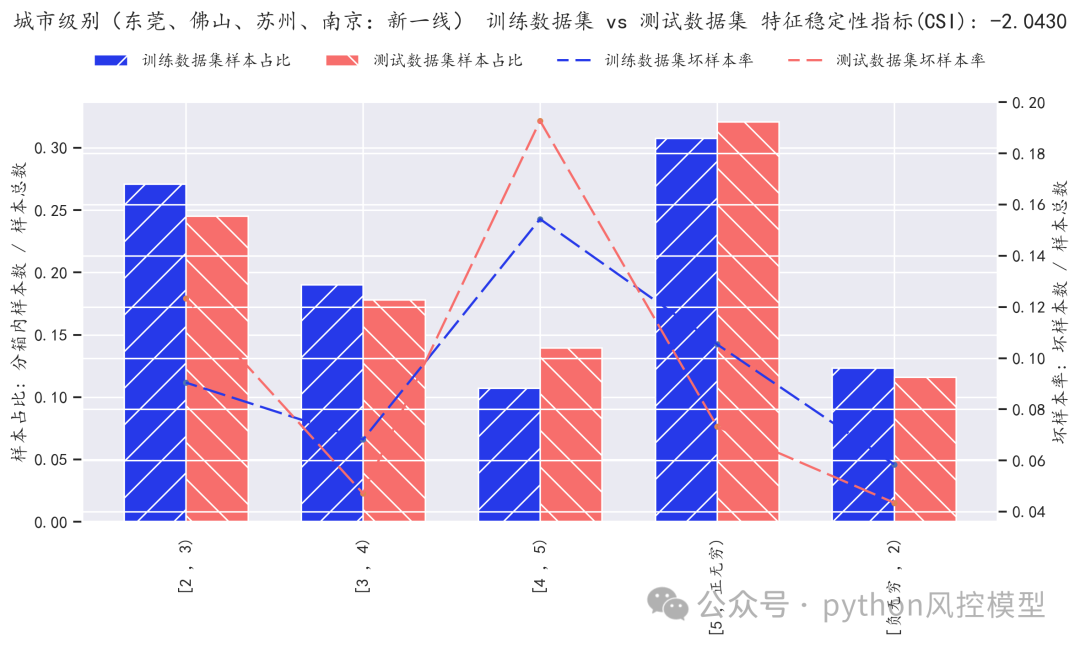

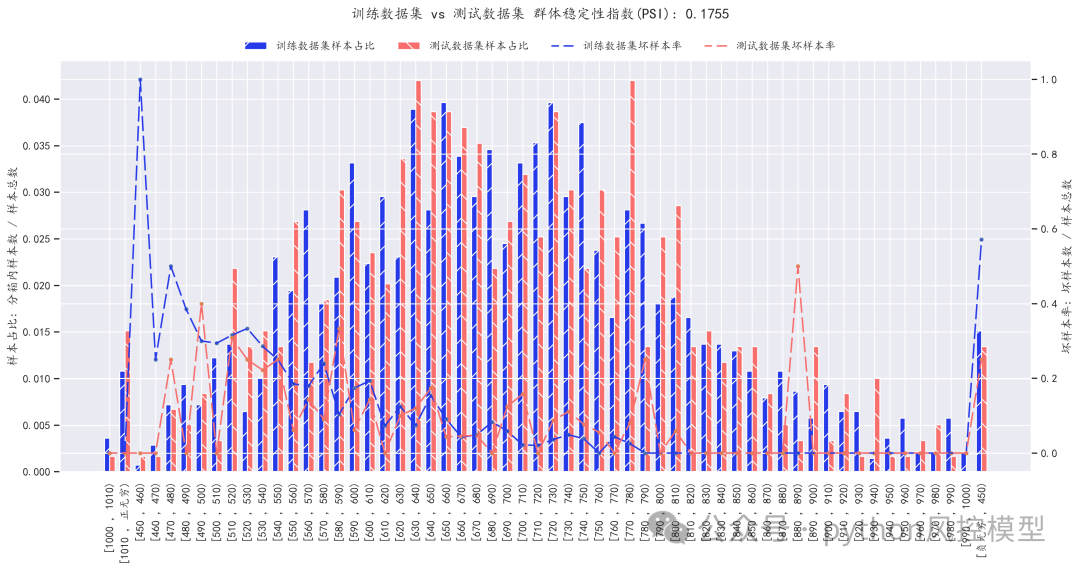

(PSI模型稳定性测评)

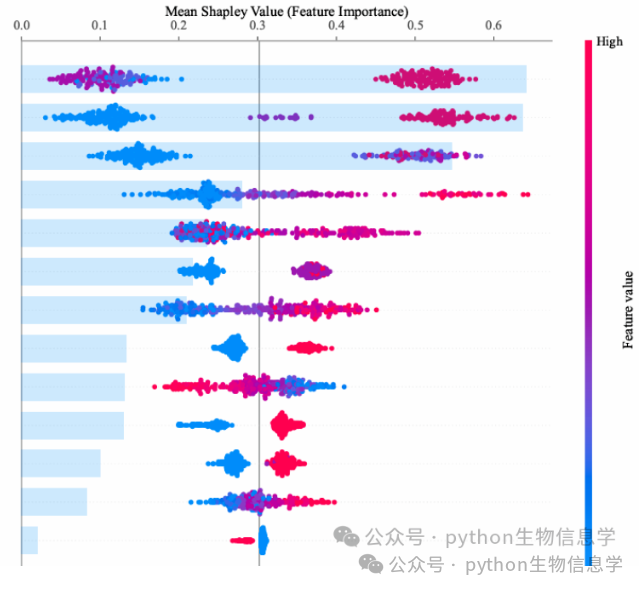

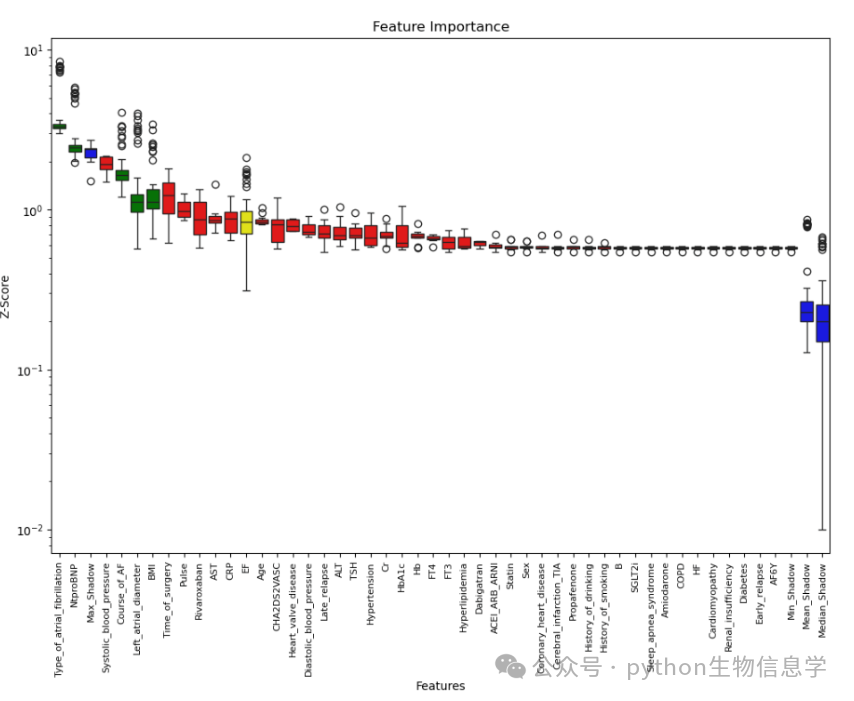

(变量重要性可视化)

版权声明:文章来自公众号(python风控模型),未经许可,不得抄袭。遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接及本声明。

1583

1583

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言