作者Toby,持牌照消费金融模型专家,擅长个人信贷和企业信贷模型,原文企业ABCDE融资概述与融资预测模型

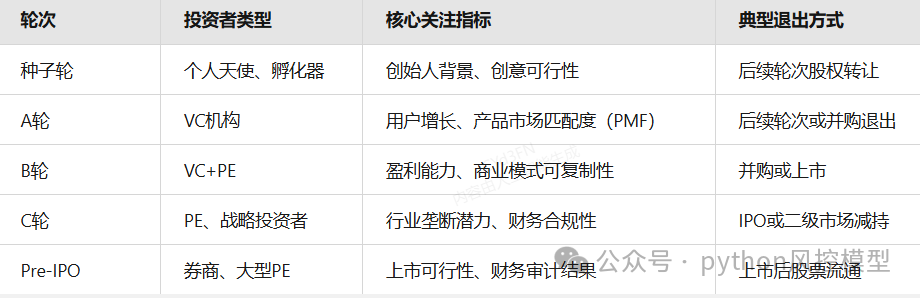

企业融资轮次和意义

- 种子轮(Seed Round)

- 阶段特征

:仅有创意或概念雏形,团队未成型,无成熟产品或营收。

- 融资用途

:支撑基础研发、团队搭建和商业模式验证,金额通常在10万-300万人民币2。

- 阶段特征

- 天使轮(Angel Round)

- 阶段特征

:产品原型完成,初步积累用户,商业模式初步成型。

- 融资来源

:天使投资人/机构,金额范围100万-1000万人民币。

- 阶段特征

- Pre-A轮

- 存在意义

:介于天使轮与A轮之间的缓冲阶段,常见于企业数据未达A轮标准但需资金过渡。

- 融资目的

:优化产品、提升运营效率,金额通常低于A轮。

- 存在意义

- A轮(Series A)

- 关键指标

:产品进入市场验证阶段,形成稳定用户基础和营收能力(可能尚未盈利)。

- 典型金额

:1000万-1亿人民币,投资方以专业VC为主。

- 关键指标

- A+轮

- 特殊定位

:A轮融资的补充,用于扩大市场覆盖或应对突发资金需求,估值与A轮接近2。

- 特殊定位

- Pre-B轮

- 场景适用

:B轮前的过渡融资,常见于企业需快速抢占市场份额但B轮条件未成熟。

- 场景适用

- B轮(Series B)

- 核心目标

:验证盈利模式,扩大业务规模,金额通常在2亿人民币以上,PE机构开始介入。

- 核心目标

- C轮(Series C)及后续

- 阶段特征

:商业模式成熟,盈利稳定,行业地位显著,金额可达10亿+人民币,主要为上市铺路。

- 阶段特征

9.D轮融资(可选)

D轮融资是企业完成早期多轮融资(如A/B/C轮)后,为进一步巩固市场地位、加速扩张或筹备上市而进行的融资活动。通常融资规模在数亿至数十亿人民币,用于战略扩张、产品迭代或并购整合。上市准备阶段:D轮常被视为上市前的最后一次大规模融资,企业需优化财务结构、合规性及市场故事。投资者类型:以私募股权基金(PE)、战略投资者为主,部分原有VC跟投。

10.E轮融资

E轮融资是D轮后的延续性融资,通常发生在企业未达上市条件或需进一步深化战略布局时。

典型场景:

(1).企业因市场环境变化延迟上市计划,需补充资金维持增长;

(2).新兴行业(如AI、生物医药)技术研发周期长,需持续投入

11.IPO(首次公开募股)

-

- 最终目标

:通过上市实现资本公开化,此前可能进行Pre-IPO轮融资引入战略投资者。

- 最终目标

二、融资顺序与灵活调整

-

常规路径

种子轮 → 天使轮 → Pre-A轮 → A轮 → A+轮 → Pre-B轮 → B轮 → C轮 → D轮(可选) → E轮(可选)→IPO -

动态调整可能性

-

企业可能跳过某些轮次(如直接由天使轮进入A轮);

-

部分行业(如高增长科技公司)可能加速融资节奏,缩短轮次间隔;

-

若C轮后未达上市条件,可能继续D轮、E轮等融资

-

四、注意事项

- 轮次非强制

:融资轮次命名无绝对标准,部分企业可能自定义(如“战略融资”);

- 估值逻辑

:早期轮次侧重团队和潜力,后期侧重财务数据和行业地位;

- 政策影响

:例如中概股上市政策变化可能导致Pre-IPO轮策略调整

4.企业无需完成ABC轮融资即可IPO,但需满足财务、合规等硬性条件,并评估市场接受

企业融资预测模型价值和意义

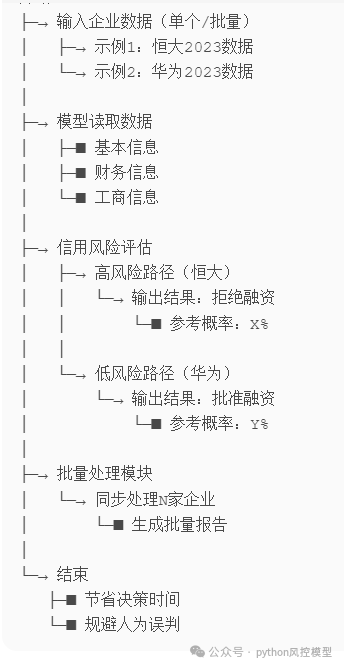

导入企业数据后,企业融资预测模型可自动预测该企业是否能够得到融资,预测融资次数,并能够提供变量可视化分析,用于领导决策。

企业融资预测模型对于投资机构,银行,投行,城投企业具有重要价值和意义:

风险控制:能精准识别信用风险,自动判断是否应该对该企业融资,并给出融资参考概率。避免了领导拍脑袋带来损失。模型可以预测单个企业,也可以批量预测成千上万个企业,为金融机构节省了大量时间。举个例子,模型读取恒大企业2023年数据(包括企业基本信息和财务信息,工商等信息),评估信用高风险,最后输出结论是拒绝给恒大企业融资。再举个例子模型读取华为2023年数据(包括企业基本信息和财务信息,工商等信息),模型判断华为为低风险企业,输出结果是批注融资。

机遇捕捉:挖掘优质企业,提前与之合作获取高额利息收入和成长红利;创新金融服务产品,满足企业多样化融资需求,开拓新业务增长点;优化资源配置,引导资金流向极具潜力的项目,推动区域经济均衡发展,实现自身业务增长。

下图为融资模型简单版策略流程图,实际结构更加精密。

企业融资预测数据集

为了响应银行,投行等金融机构和SCI高端论文用户需求,Python风控建模实战案例数据库于2025年5月升级,新增不同行业企业融资预测数据集,包括各个行业企业融资预测数据集。数据特点如下:

1.数据维度

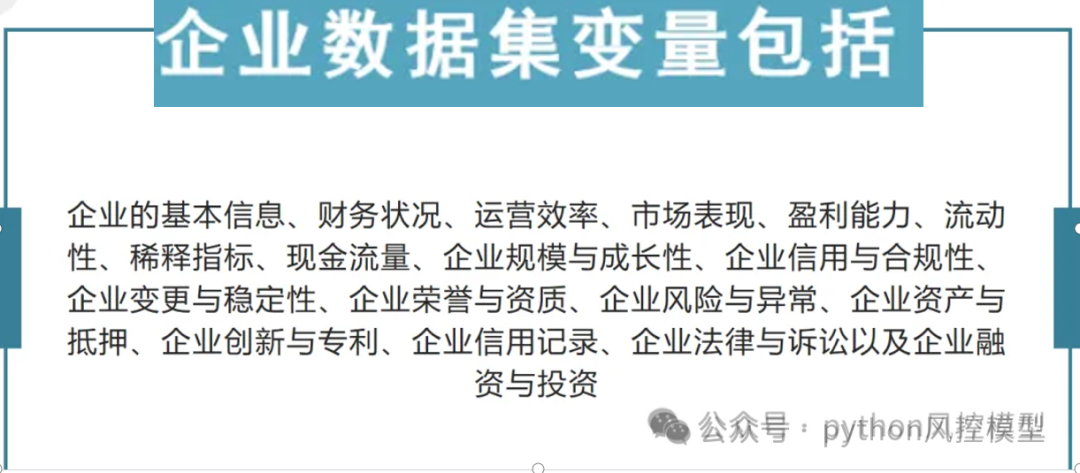

我方数据集整合来源金融核心商业数据库。企业变量多达上百个。我方公司数据库的数据集维度丰富,覆盖范围包括:企业的基本信息、财务状况、运营效率、市场表现、盈利能力、流动性、稀释指标、现金流量、企业规模与成长性、企业信用与合规性、企业变更与稳定性、企业荣誉与资质、企业风险与异常、企业资产与抵押、企业创新与专利、企业信用记录、企业法律与诉讼以及企业融资与投资等多个方面维度。通过这些指标,可以全面评估企业的经营状况,信用风险,和是否值得融资。

我方公司还可以对下属数据库提供建模服务,为用户提供完整周期服务。

2.支持分类器和回归模型建立

我方数据中融资变量为:

是否有融资 (建立分类器模型,包括二分类和多分类融资预测模型)

近1年融资次数 (建立回归模型)

近3年融资次数 (建立回归模型)

近5年融资次数 (建立回归模型)

我方公司拥有企业融资短期,中期,长期指标数据,可用于不同周期观察。

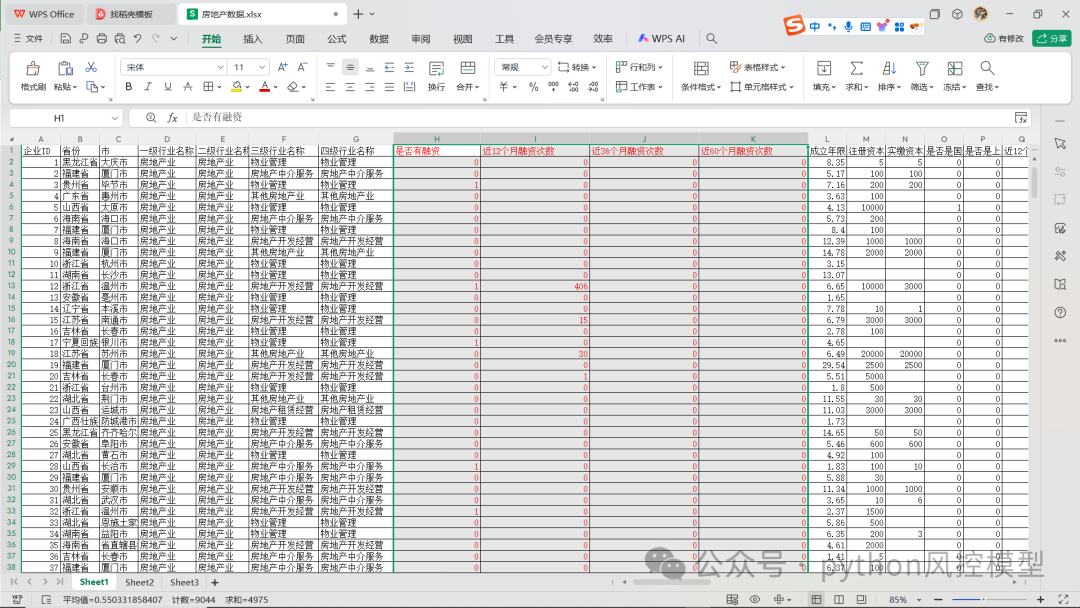

3.支持细分行业

我方公司企业可提供细分市场,包括不同行业的企业,例如房地产企业,能源企业,金融企业,科技企业,餐饮企业,农林牧渔企业等等,可进一步降低查重压力,方便论文专利发表。

4.覆盖不同省市企业数据

我方公司企业覆盖全国各个省市数据,可做进一步细分,用于降低查重压力。

基于机器学习的企业融资预测模型

企业融资预测是一个复杂的任务,它涉及到对企业财务状况、市场环境、管理能力等多方面因素的综合分析。机器学习预测模型可以通过分析历史数据来识别企业融资的潜在风险。以下是构建企业融资机器学习预测模型的一般步骤:

-

数据收集:收集企业的历史财务数据、市场数据、信用评级、行业信息等。

-

特征选择:从收集的数据中选择与房地产企业相关的特征,如资产负债率、流动比率、净利润率、现金流量等。

-

数据预处理:对数据进行清洗,处理缺失值和异常值,进行归一化或标准化。

-

数据标注:确定目标变量,即企业是否融资。通常,这需要根据一定的时间窗口来判断企业是否在观察期内逾期。

-

数据分割:将数据集分割为训练集和测试集,用于模型训练和评估。

-

模型选择:选择合适的机器学习算法。

-

模型训练:使用训练集数据训练选定的机器学习模型。

-

模型评估:使用测试集数据评估和验证模型的性能。

-

模型优化:根据评估结果调整模型参数,进行特征工程,或者尝试不同的算法来优化模型性能。

-

模型部署:将训练好的模型部署到生产环境中,用于实时或定期预测房地产企业逾期风险。

-

监控与维护:持续监控模型的表现,定期更新模型以适应市场变化。

在构建房地产企业逾期预测模型时,还需要注意以下几点:

-

数据质量:确保数据的准确性和完整性,因为低质量的数据会导致模型预测不准确。

-

特征工程:深入理解业务,选择和构建对预测房地产企业融资有重要影响的特征。

-

模型解释性:在金融领域,模型的解释性很重要,需要能够解释模型的预测结果。

-

合规性:确保模型的构建和应用符合相关法律法规和行业标准。

房地产企业融资预测模型是一个不断发展的领域,随着数据量的增加和算法的改进,预测的准确性和效率都在不断提高。

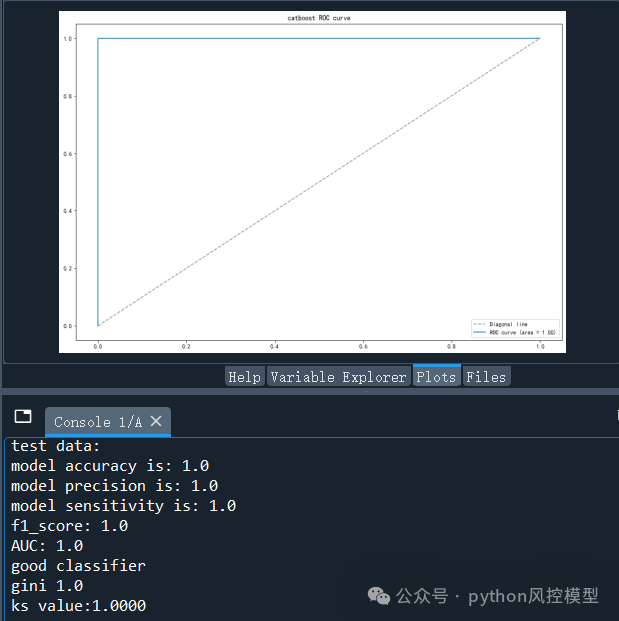

我方公司的企业融资模型可以做到完美预测,AUC=1,精准逆向推理金融机构之前融资策略。

版权声明:文章来自公众号(python风控模型),未经许可,不得抄袭。遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接及本声明。

1606

1606

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言