毛利率对于SaaS公司的成功至关重要,它不仅影响投资能力,还驱动估值。高毛利率有助于初创企业在快速增长期间融资,并在成熟时提升盈利潜力。文章探讨了毛利率的影响因素,如定价策略和基础设施效率,以及毛利率与研发、销售、市场营销投资的关系。

毛利率对于SaaS公司的成功至关重要,它不仅影响投资能力,还驱动估值。高毛利率有助于初创企业在快速增长期间融资,并在成熟时提升盈利潜力。文章探讨了毛利率的影响因素,如定价策略和基础设施效率,以及毛利率与研发、销售、市场营销投资的关系。

毛利率对于软件即服务(SaaS)公司而言是非常重要的指标。它使初创公司能够在快速增长时期为产品和销售方面的大型投资提供资金,并在增长放缓时获利。许多因素有助于公司保持较高的毛利率,包括定价策略和能力,为客户提供高投资回报率的产品,高效且可扩展的基础架构以及易于使用且几乎不需要卖方支持的产品。仅举几例。毛利率对公司在研发,销售和市场营销方面的投资能力有重大影响,这最终可能决定竞争市场中的赢家。这也是一个重要的估值驱动力,这就是为什么我常常感到惊讶的是,公司很少对SaaS业务的毛利率给予关注。从我所看到的 创始人几乎不了解毛利率为何如此重要,直到一家初创企业达到一定规模为止。同时风险资本家也经常忽略它。甚至公共投资者似乎也忽略了毛利率的重要性(尽管时间不长)。在这篇文章中,我想提供更多关于毛利率对SaaS业务的影响的见解。

毛利是粘性的

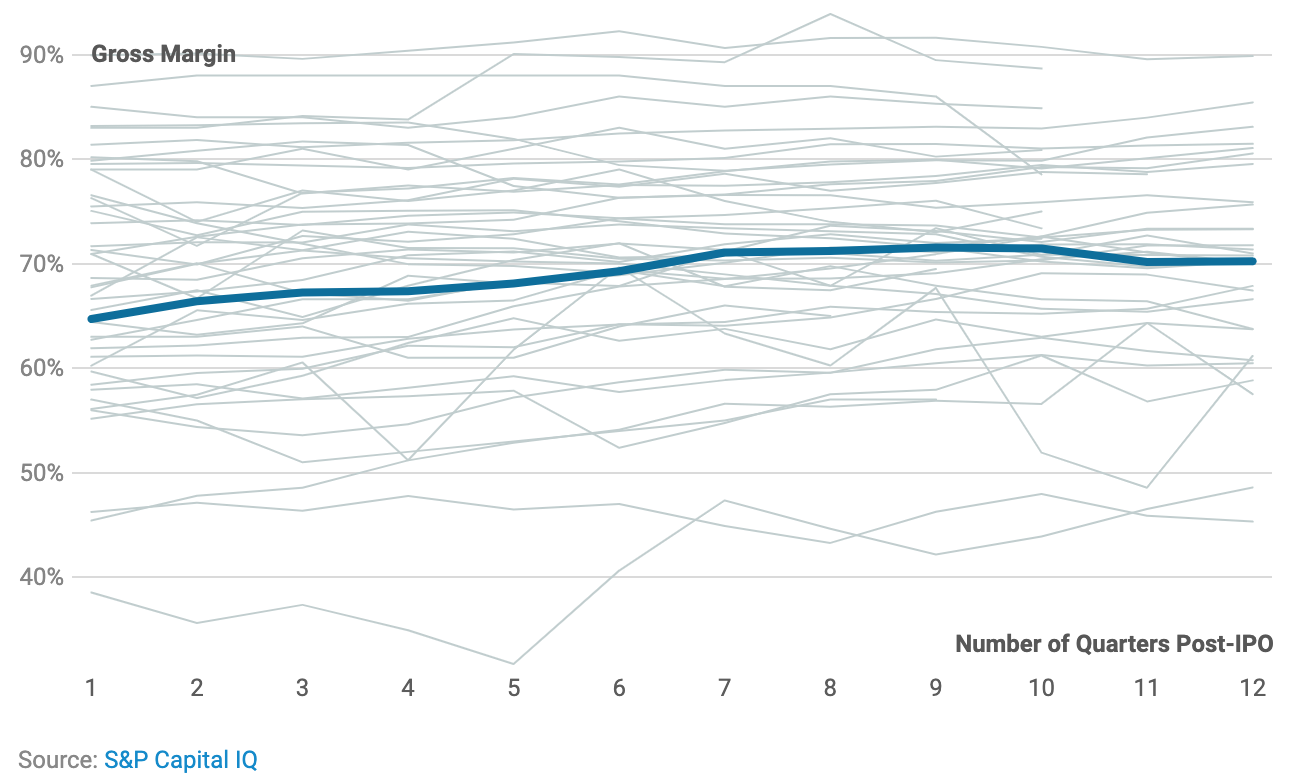

事实证明,毛利率确实很难提高。初创企业常常天真地认为,随着规模的增长,毛利率将提高,几年后,当他们意识到控制利润的能力非常有限时,他们感到惊讶。在SaaS中,反直觉地扩展规模并不能提供很大的杠杆作用,但是随着运行大型多租户应用程序的复杂性增加,经常会给毛利率带来下行压力。上市SaaS公司确实是这种情况,到IPO时,它们已经被锁定在其毛利率范围内。下图通过显示许多上市SaaS上市后12个季度的毛利率来说明这一点。*尽管平均趋势略微乐观,

首次公开募股后毛利率保持稳定

*对于某些没有上市后12个季度数据的近期上市公司(例如Alteryx,Datadog,Fastly,Medallia,PagerDuty,Slack,Yext和Zoom),我们查看了最近几个季度的可用数据。

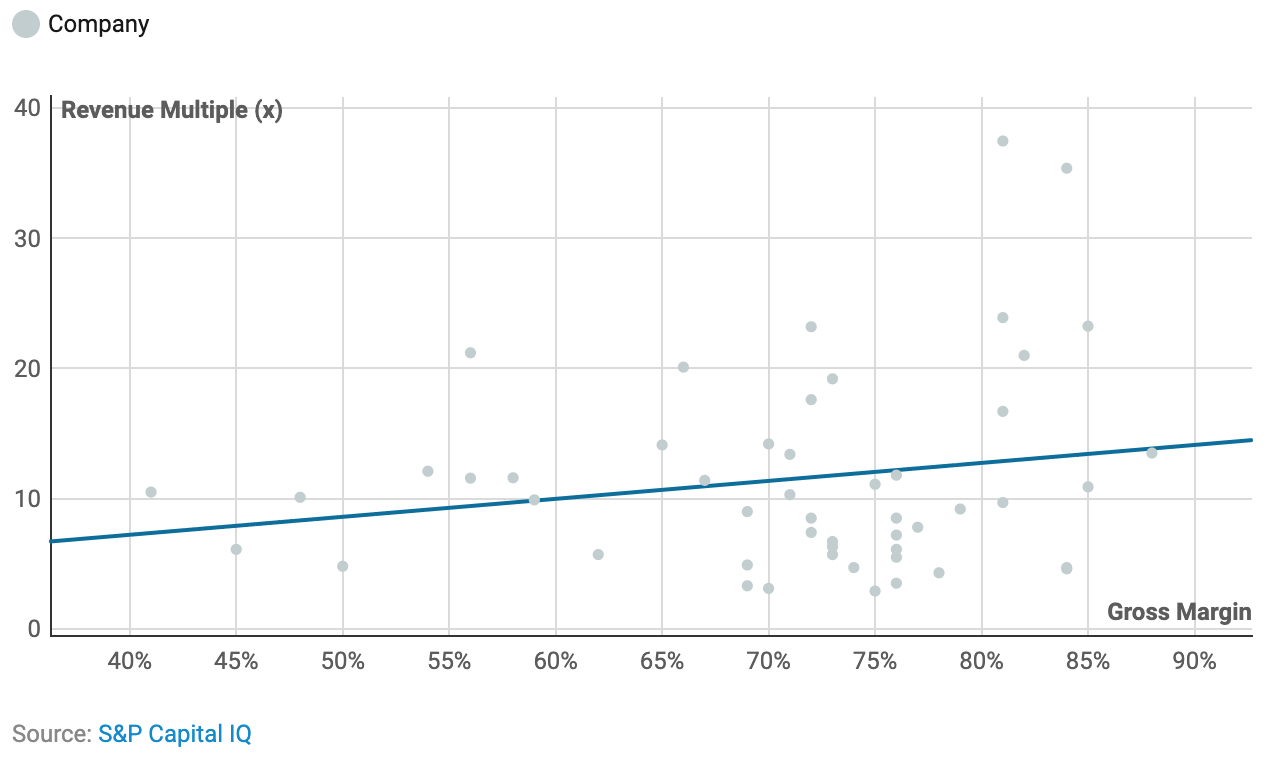

毛利率驱动估值

估值与收入增长高度相关。这是有道理的,因为投资者乐于为快速增长的资产付出高昂的代价。不太明显的是,通过证明任何给定公司的利润能力,毛利率也可以对价值产生有意义的影响。不是今天,而是公司成熟时(即稳定状态)。我认为,毛利率可以洞察任何一家特定的SaaS公司到期时的现金产生潜力。下图显示了毛利率与估值之间的相关性。

更高的毛利率推动更高的估值

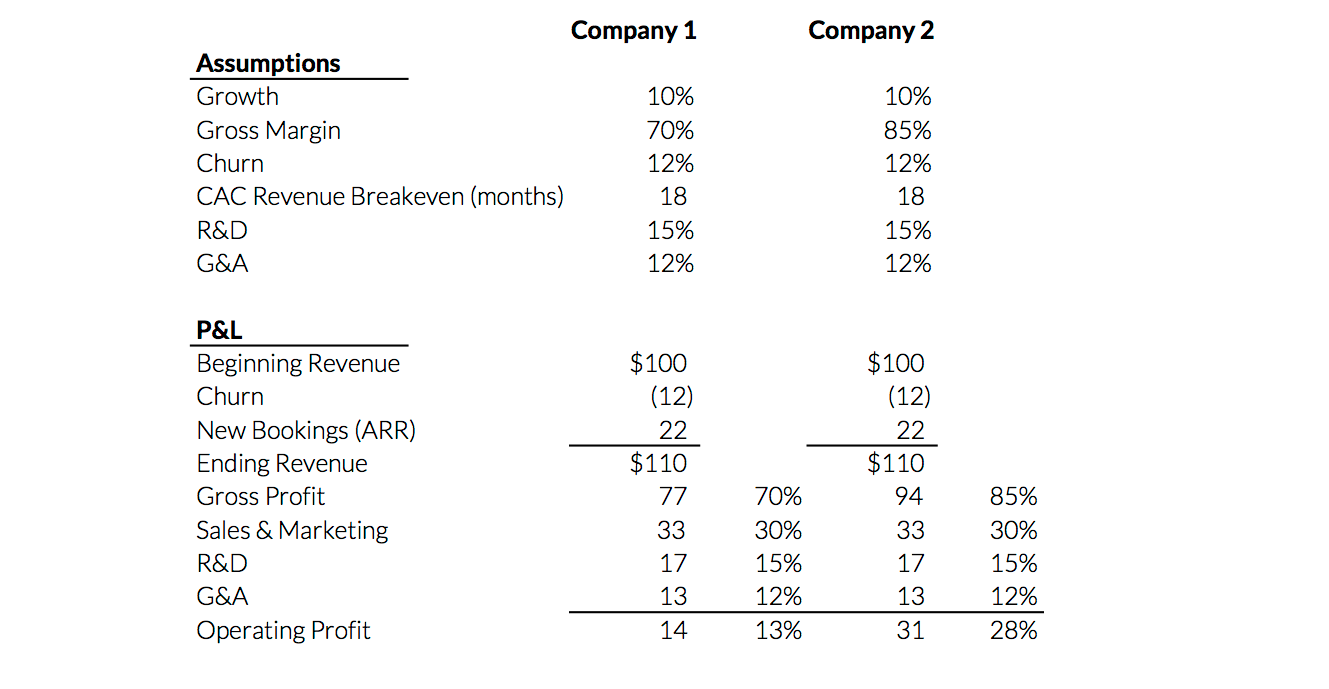

为了说明毛利率对获利能力的影响,我们来看一个简单的例子。在此示例中,我将忽略SaaS收入确认的复杂性,这不会对分析产生有意义的影响。我们可以比较两个具有非常标准SaaS指标的成熟SaaS公司。

正在上传…重新上传取消

正在上传…重新上传取消 转存失败重新上传取消正在上传…重新上传取消

转存失败重新上传取消正在上传…重新上传取消

这两家公司的毛利率相同。但是正如您所看到的,对于相同的收入,单位经济和运营成本结构,公司2产生的营业利润是公司1的两倍以上。每增加一美元的毛利润就直接降至底线。如果我们对这些公司进行估值并建立折现现金流模型,我们将看到公司2的价值应是公司1的价值的2倍。当然,这也解释了为什么公司2的收益要高得多。估值倍数。

这个简单的例子说明了为什么许多SaaS公司实际上永远不会产生有意义的利润。让我们回顾一下我的假设并解释原因。即使是最大的SaaS公司,也很难将G&A降低到12%以下,因此这几乎是可以接受的。我假设适度的研发费用为15%,这远低于绝大多数的公共SaaS公司(并且很可能是现实中的最低水平)。在G&A和R&D之间,已损失了27%的利润。因此,要使一家具有较低毛利率的盈利性SaaS公司,您必须在进入市场方面做一些不同的事情,并非常有效地吸引客户。很好的例子是Dropbox和Atlassian,2它们具有更有效的进入市场的动议,使他们能够将销售和营销费用保持在比一般SaaS企业公司低得多的水平上(CAC收支平衡<12个月)。但是那些公司是例外。从我们的示例中可以看出,如果您假设销售和营销费用的合理投资回收期为18个月(大多数上市SaaS公司的表现要差得多),那么这将导致在销售和营销方面的大量投资。在我们的示例中,以10%的适度增长率发展的公司仍然需要将收入的30%用于销售和营销。1个

总而言之,G&A在很大程度上不受我们的控制,研发必须在竞争激烈的市场中失去客户,否则就无法消除研发,而要更换流失并找到增长的客户,则需要在销售和营销方面进行大量投资。那么,初创公司如何处理其毛利率?首先,从公司成立开始就关注指标。伟大的SaaS公司(Salesforce,Shopify等)2的伟大产品毛利率> 85%。其次,如果您从事的业务不能支持毛利率> 70%,则需要考虑如何定价产品以及如何吸引新客户。CAC达到18-24个月收支平衡的传统直销模式可能行不通。特威里奥2例如,建立了一家毛利率产品相对较低的大型公司,但他们拥有有效的以开发人员为中心的销售策略,使他们的客户无需与公司交谈就可以购买产品。我认为,“进入市场”策略必须考虑毛利率,反之亦然。当您是一家快速成长的初创公司时,高毛利率的收入有助于带来非稀释性资本来为您的增长提供资金并超越您的竞争。随着您的成长,投资者应奖励您公司的盈利潜力。

脚注

1. 盈亏平衡计算的正确CAC应该基于毛利润而不是收入。为了简化事情,我对收入进行了计算。

2.提供的示例仅用于说明目的,不应解释为对任何特定投资或证券的建议。

本文中表达的观点仅是作者的观点,截至其最初发布之日,不一定是Two Sigma Ventures,LP或其任何分支机构的观点。它们并非旨在提供投资建议,也不应以此为依据。本文提供和介绍的图表和SaaS公司仅用于说明目的。有关指标的选择是基于(a)展示首次公开募股后的毛利率(b)毛利率与估值之间的相关性,以及(c)毛利率对盈利能力的影响。它们是不完整的,不一定表示每个公司的绩效或整体运营。两家Sigma Ventures,LP或其任何关联公司均不对此处包含的任何信息的公平性,正确性,准确性,合理性或完整性作出任何明示或暗示的陈述或保证。本材料仅使用Two Sigma Ventures,LP以外的实体拥有的某些商标,以标识和评论为公平的名义使用。该使用并不表示Two Sigma Ventures,LP与另一家公司有任何关联或认可,反之亦然。

3805

3805

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言