这是本阶段最后一次学习马科维茨投资组合理论的软件实现。

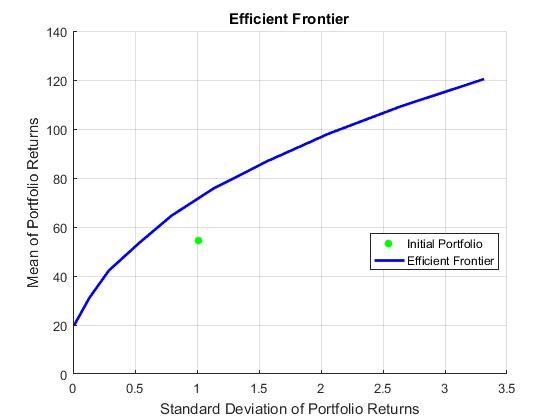

一、创建投资组合 %模拟N种资产的收益率mu=[10 20 30 50 60 90 120];sigma=[0.06 0.01 0.2 0.8 1.5 6 3.5];M=100;N=7;for i=1:N R(:,i)=normrnd(mu(i),sigma(i),M,1); ER(i)=mean(R(:,i)); ECov=cov(R);end%设置投资组合的基本信息与初始权重p=Portfolio;p=setAssetMoments(p,ER,ECov);p=setInitPort(p,1/N);%估计在初始权重下的风险R1与回报率R2[R1,R2]=estimatePortMoments(p,p.InitPort)%得到有效前沿下的风险与收益p=setDefaultConstraints(p);bestwgt=estimateFrontier(p,5);[brsk,bret]=estimatePortMoments(p,bestwgt);

二、无风险情况 %计算无风险下的风险与收益%无风险,即预算为0(不投资)q=setBudget(p,0,1);freeriskwgt=estimateFrontier(q,5);[qrsk,qret]=estimatePortMoments(q,freeriskwgt);

本文为VIP专属文章,单击开通VIP

计量经济学之回归分析学习笔记(均值回归、分位数回归、岭回归、Lasso回归、ENet回归)——基于R(一)

7994

7994

计量经济学之时间序列分析学习笔记(单位根检验、协整检验、单整阶数判断、ECM建模)——基于R(二)

7758

责任编辑:xiaochao

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言