本文详细解析回归分析中的统计量,包括R-squared、调整R-squared、回归标准差、残差平方和等,以及它们在模型评估中的作用。此外,还介绍了如何通过T统计量、P值、F统计量和Durbin-Watson统计量检验回归系数的显著性和残差的相关性。

本文详细解析回归分析中的统计量,包括R-squared、调整R-squared、回归标准差、残差平方和等,以及它们在模型评估中的作用。此外,还介绍了如何通过T统计量、P值、F统计量和Durbin-Watson统计量检验回归系数的显著性和残差的相关性。

来源:由计量经济学服务中心综合整理自计量经济学等

来源:由计量经济学服务中心综合整理自计量经济学等

转载请注明来源

1

回归分析统计量

根据矩阵的概念, 标准的回归可以写为:

一、系数结果

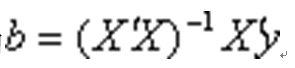

(1)回归系数

最小二乘估计的系数b是由以下的公式计算得到的

(2)标准差标准差项列出了系数估计的标准差.估计系数的协方差矩阵是由以下公式计算得到的:

,,

可以通过选择View/Covariance Matrix项来察看整个协方差矩阵。

(3)t-统计量

t统计量是由系数估计值和标准差之间的比率来计算,它是用来检验系数为零的假设的。

(4)概率

结果的最后一项是在误差项为正态分布或系数估计值为渐近正态分布的假设下,指出t统计量与实际观测值一致的概率。这个概率称为边际显著性水平或p值。

二、统计量总结

(1)R-squared统计量

统计量衡量在样本内预测因变量值的回归是否成功。EViews 计算的公式为:

(2)调整R-squared

使用R2作为衡量工具存在的一个问题,即在你增加新的自变量时R2不会减少。调整后的R2通常解释为消除R2中对模型没有解释力的新增变量。计算方法如下:

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

2376

2376

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言