ROC曲线是评估二分类模型性能的重要工具,它通过真阳性率(TPR)与假阳性率(FPR)的权衡展示了不同阈值下的模型表现。AUC(Area Under the Curve)是ROC曲线下的面积,代表了模型区分正负样本的能力。AUC值越接近1,表示模型性能越好。ROC曲线不受样本类别比例影响,适用于类别不平衡的情况。P-R曲线在某些场景下更优,特别是在重视某一指标(如召回率或精确率)时。文章还介绍了乳腺癌细胞数据挖掘的实战教程,涉及敏感性、特异性和其他相关指标的计算与理解。

ROC曲线是评估二分类模型性能的重要工具,它通过真阳性率(TPR)与假阳性率(FPR)的权衡展示了不同阈值下的模型表现。AUC(Area Under the Curve)是ROC曲线下的面积,代表了模型区分正负样本的能力。AUC值越接近1,表示模型性能越好。ROC曲线不受样本类别比例影响,适用于类别不平衡的情况。P-R曲线在某些场景下更优,特别是在重视某一指标(如召回率或精确率)时。文章还介绍了乳腺癌细胞数据挖掘的实战教程,涉及敏感性、特异性和其他相关指标的计算与理解。

欢迎关注博主主页,学习python视频资源

sklearn实战-乳腺癌细胞数据挖掘(博主亲自录制视频教程)

https://study.163.com/course/introduction.htm?courseId=1005269003&utm_campaign=commission&utm_source=cp-400000000398149&utm_medium=share

统计项目联系QQ:231469242

用条件概率理解混合矩阵容易得多

sensitivity:真阳性条件下,测试也是阳性

specificity:真阴性条件下,测试也是阴性

FALSE positive:真阴性条件下,测试却是阳性

FALSE negative:真阳性条件下,测试却是阴性

混淆矩阵图谱

Excel绘制ROC

准确度 (ACC, accuracy)ACC = (TP + TN) / (P + N)即:(真阳性+真阴性) / 总样本数

敏感性sensitivity=召回率recall

精准率precision=阳性预测率

敏感性和假阳性率呈现正比例

敏感性和准确性(阳性预测率)呈现反比例

ROC和PRC曲线说明:敏感性(召回率)不是越高越好,敏感性太高,假阳性率也会上升。(会损失掉一些好客户)

敏感性太高,阳性预测率(准确率)会下降。(机器学习改善)

2.2 P-R曲线

在P-R曲线中,Precision为横坐标,Recall为纵坐标。在ROC曲线中曲线越凸向左上角约好,在P-R曲线中,曲线越凸向右上角越好。P-R曲线判断模型的好坏要根据具体情况具体分析,有的项目要求召回率较高、有的项目要求精确率较高。P-R曲线的绘制跟ROC曲线的绘制是一样的,在不同的阈值下得到不同的Precision、Recall,得到一系列的点,将它们在P-R图中绘制出来,并依次连接起来就得到了P-R图。两个分类器模型(算法)P-R曲线比较的一个例子如下图所示:

链接:https://www.zhihu.com/question/30643044/answer/48955833

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

<img src="https://pic4.zhimg.com/50/3378a75e33245f6e0aac33717b19512c_hd.jpg" data-rawwidth="800" data-rawheight="600" class="origin_image zh-lightbox-thumb" width="800" data-original="https://pic4.zhimg.com/3378a75e33245f6e0aac33717b19512c_r.jpg">

以上两个指标用来

判断模型好坏,图有些不恰当。。。但是有时候模型没有单纯的谁比谁好(比如图二的蓝线和青线),那么选择模型还是要结合具体的使用场景。

以上两个指标用来

判断模型好坏,图有些不恰当。。。但是有时候模型没有单纯的谁比谁好(比如图二的蓝线和青线),那么选择模型还是要结合具体的使用场景。

下面是两个场景:

1. 地震的预测

对于地震的预测,我们希望的是RECALL非常高,也就是说每次地震我们都希望预测出来。这个时候我们可以牺牲PRECISION。情愿发出1000次警报,把10次地震都预测正确了;也不要预测100次对了8次漏了两次。

2. 嫌疑人定罪

基于不错怪一个好人的原则,对于嫌疑人的定罪我们希望是非常准确的。及时有时候放过了一些罪犯(recall低),但也是值得的。

对于分类器来说,本质上是给一个概率,此时,我们再选择一个CUTOFF点(阀值),高于这个点的判正,低于的判负。那么这个点的选择就需要结合你的具体场景去选择。反过来,场景会决定训练模型时的标准,比如第一个场景中,我们就只看RECALL=99.9999%(地震全中)时的PRECISION,其他指标就变得没有了意义。

如果只能选一个指标的话,肯定是选PRC了。可以把一个模型看的一清二楚。

链接:https://www.zhihu.com/question/30643044/answer/48955833

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

<img src="https://pic4.zhimg.com/50/3378a75e33245f6e0aac33717b19512c_hd.jpg" data-rawwidth="800" data-rawheight="600" class="origin_image zh-lightbox-thumb" width="800" data-original="https://pic4.zhimg.com/3378a75e33245f6e0aac33717b19512c_r.jpg">

以上两个指标用来

判断模型好坏,图有些不恰当。。。但是有时候模型没有单纯的谁比谁好(比如图二的蓝线和青线),那么选择模型还是要结合具体的使用场景。

下面是两个场景:

1. 地震的预测

对于地震的预测,我们希望的是RECALL非常高,也就是说每次地震我们都希望预测出来。这个时候我们可以牺牲PRECISION。情愿发出1000次警报,把10次地震都预测正确了;也不要预测100次对了8次漏了两次。

2. 嫌疑人定罪

基于不错怪一个好人的原则,对于嫌疑人的定罪我们希望是非常准确的。及时有时候放过了一些罪犯(recall低),但也是值得的。

对于分类器来说,本质上是给一个概率,此时,我们再选择一个CUTOFF点(阀值),高于这个点的判正,低于的判负。那么这个点的选择就需要结合你的具体场景去选择。反过来,场景会决定训练模型时的标准,比如第一个场景中,我们就只看RECALL=99.9999%(地震全中)时的PRECISION,其他指标就变得没有了意义。

如果只能选一个指标的话,肯定是选PRC了。可以把一个模型看的一清二楚。

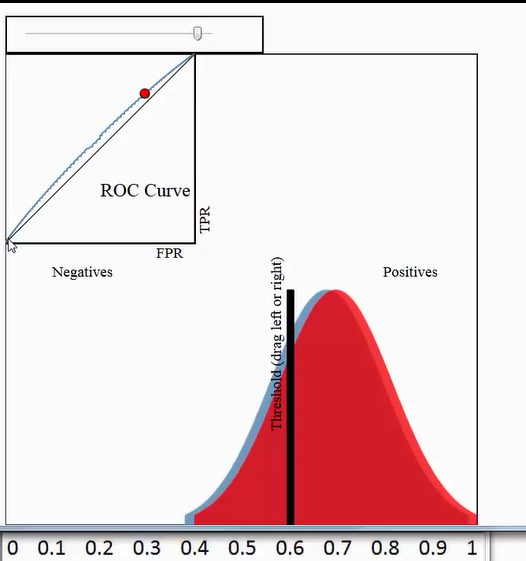

false positive=黑色竖线右边绿色像素面积/蓝色像素总面积

Closely related to sensitivity and specificity is the Receiver-Operating-

Characteristic (ROC) curve. This is a graph displaying the relationship between the

true positive rate (on the vertical axis) and the false positive rate (on the horizontal

find the predictor which best discriminates between two given distributions: ROC

curves were first used duringWWII to analyze radar effectiveness. In the early days

of radar, it was sometimes hard to tell a bird from a plane. The British pioneered

using ROC curves to optimize the way that they relied on radar for discriminating

between incoming German planes and birds.

Take the case that we have two different distributions, for example one from

the radar signal of birds and one from the radar signal of German planes, and

we have to determine a cut-off value for an indicator in order to assign a test

result to distribution one (“bird”) or to distribution two (“German plane”). The only

parameter that we can change is the cut-off value, and the question arises: is there

an optimal choice for this cut-off value?

The answer is yes: it is the point on the ROC-curve with the largest distance to

the diagonal (arrow in Fig.7.10).3

Fig.

ROC 曲线是根据一系列不同的二分类方式(分界值或决定阈),以真阳性率(灵敏度)为纵坐标,假阳性率(1-特异度)为横坐标绘制的曲线。传统的诊断试验评价方 法有一个共同的特点,必须将试验结果分为两类,再进行统计分析。ROC曲线的评价方法与传统的评价方法不同,无须此限制,而是根据实际情况,允许有中间状 态,可以把试验结果划分为多个有序分类,如正常、大致正常、可疑、大致异常和异常五个等级再进行统计分析。因此,ROC曲线评价方法适用的范围更为广泛。

主要作用

ROC曲线指受试者工作特征曲线 / 接收器操作特性曲线(receiver operating characteristic curve), 是反映敏感性和特异性连续变量的综合指标,是用构图法揭示敏感性和特异性的相互关系,它通过将连续变量设定出多个不同的临界值,从而计算出一系列敏感性和 特异性,再以敏感性为纵坐标、(1-特异性)为横坐标绘制成曲线,曲线下面积越大,诊断准确性越高。在ROC曲线上,最靠近坐标图左上方的点为敏感性和特 异性均较高的临界值。

ROC曲线的例子

考虑一个二分问题,即将实例分成正类(positive)或负类(negative)。对一个二分问题来说,会出现四种情况。如果一个实例是正类并且也 被 预测成正类,即为真正类(True positive),如果实例是负类被预测成正类,称之为假正类(False positive)。相应地,如果实例是负类被预测成负类,称之为真负类(True negative),正类被预测成负类则为假负类(false negative)。

FN:漏报,没有正确找到的匹配的数目;

TN:正确拒绝的非匹配对数;

列联表如下表所示,1代表正类,0代表负类。| 预测 | ||||

| 1 | 0 | 合计 | ||

| 实际 | 1 | True Positive(TP) | False Negative(FN) | Actual Positive(TP+FN) |

| 0 | False Positive(FP) | True Negative(TN) | Actual Negative(FP+TN) | |

| 合计 | Predicted Positive(TP+FP) | Predicted Negative(FN+TN) | TP+FP+FN+TN |

从列联表引入两个新名词。其一是真正类率(true positive rate ,TPR), 计算公式为TPR=TP/ (TP+ FN),刻画的是分类器所识别出的 正实例占所有正实例的比例。另外一个是假正类率(false positive rate, FPR),计算公式为FPR= FP / (FP + TN),计算的是分类器错认为正类的负实例占所有负实例的比例。还有一个真负类率(True Negative Rate,TNR),也称为specificity,计算公式为TNR=TN/ (FP+ TN) = 1-FPR。

其中,两列True matches和True non-match分别代表两行Pred matches和Pred non-match分别代表匹配上和预测匹配上的

FPR = FP/(FP + TN) 负样本中的错判率(假警报率)

TPR = TP/(TP + TN) 判对样本中的正样本率(命中率)

ACC = (TP + TN) / P+N 判对准确率

在一个二分类模型中,对于所得到的连续结果,假设已确定一个阀值,比如说 0.6,大于这个值的实例划归为正类,小于这个值则划到负类中。如果减小阀值,减到0.5,固然能识别出更多的正类,也就是提高了识别出的正例占所有正例 的比类,即TPR,但同时也将更多的负实例当作了正实例,即提高了FPR。为了形象化这一变化,在此引入ROC,

ROC曲线和它相关的比率

(a)理想情况下,TPR应该接近1,FPR应该接近0。

ROC曲线上的每一个点对应于一个threshold,比如Threshold最大时,TP=FP=0,对应于原点;Threshold最小时,TN=FN=0,对应于右上角的点(1,1)

(b)随着阈值theta增加,TP和FP都减小,TPR和FPR也减小,ROC点向左下移动;

Receiver Operating Characteristic,翻译为"接受者操作特性曲线",够拗口的。曲线由两个变量1-specificity 和 Sensitivity绘制. 1-specificity=FPR,即假正类率。Sensitivity即是真正类率,TPR(True positive rate),反映了正类覆盖程度。这个组合以1-specificity对sensitivity,即是以代价(costs)对收益 (benefits)。

此外,ROC曲线还可以用来计算“均值平均精度”( 下表是一个逻辑回归得到的结果。将得到的实数值按大到小划分成10个个数 相同的部分。

| Percentile | 实例数 | 正例数 | 1-特异度(%) | 敏感度(%) |

| 10 | 6180 | 4879 | 2.73 | 34.64 |

| 20 | 6180 | 2804 | 9.80 | 54.55 |

| 30 | 6180 | 2165 | 18.22 | 69.92 |

| 40 | 6180 | 1506 | 28.01 | 80.62 |

| 50 | 6180 | 987 | 38.90 | 87.62 |

| 60 | 6180 | 529 | 50.74 | 91.38 |

| 70 | 6180 | 365 | 62.93 | 93.97 |

| 80 | 6180 | 294 | 75.26 | 96.06 |

| 90 | 6180 | 297 | 87.59 | 98.17 |

| 100 | 6177 | 258 | 100.00 | 100.00 |

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

9900

9900

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言