1. 什么是攻守兼备的“狗股策略”?

狗股理论是美国基金经理迈克尔·希金斯于1991年提出的一种投资策略。具体的做法是,投资者每年年底从道琼斯工业平均指数成分股找出10只股息率最高的股票,年初买入,一年后再找出10只股息率最高的成分股,卖出手中不在名单的股票,买入新进入的成分股股票,每年年初年底都重复这个投资动作,便可以获取超过大盘的回报。根据统计,1975年至1999年运用狗股理论,投资平均复利回报18%,远高于市场的平均水平3%。

投资高股息,可以称得上是攻守兼备的策略:股价低迷时,只要能获得高于银行定期存款的股息,就相当于为资金建立了保护伞,此为守;当股价上扬时,补单能继续享受股息收入,还能让资产像坐轿子一样升值,高位抛出的话,可赚取资本利得,此为攻。从量化的角度,这个策略本质上是一个单因子策略——以股息率为因子,买入股息率高的策略。

2. 策略回测

策略原理:每年8月的第一个交易日结束,先清仓过去持有的股票,然后筛选出N只股息率最高的股票,每次开仓的时候使用90%的资金,并且平分到N只股票上,然后第二个交易日开盘买入,持有一年时间,到第二年8月。不断重复同样的操作,期望获取超过市场的收益率。

策略有效性分析:高的股息率代表着公司经营比较好,客观上能够获得股息收益这个是实实在在的。投资30个股票,在某种程度上,分散了个股的特有风险。之所以8月份调仓是因为A股的好多股息发放是在每年6、7月份,发放过股息后,才能确定这个股票股息率的高低。

交易费用:万分之二的手续费。

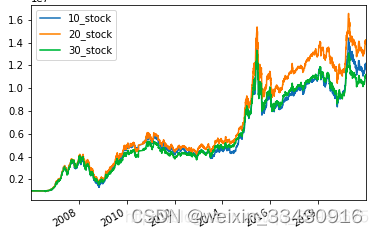

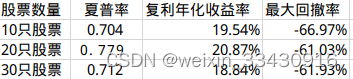

3. 回测结果

最大回撤发生在2008年股灾。该策略整体表现尚可,从2006年到2019年底,复利年化收益率达到20%。

4. 回测代码

from utils.backtesting import *

import matplotlib.pyplot as plt

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

#%% 定义策略

class TestDividendRateStrategy(bt.Strategy):

params = (

('window', 200),

)

def log(self, txt, dt=None):

""" Logging function for this strategy """

dt = dt or self.datas[0].datetime.date(0)

print('{}, {}'.format(dt.isoformat(), txt))

def __init__(self):

self.bar_num = 0

self.stock_dividend_info = pd.read_csv("./data/股票历史股息率数据.csv", index_col=0)

self.buy_list = []

self.value_list = []

self.trade_list = []

self.order_list = []

def prenext(self):

self.next()

def next(self):

# 假设100万资金,每次成分股调整,每个股票使用1万元

self.bar_num += 1

self.log(self.bar_num)

# 需要调仓的时候

pre_current_date = self.datas[0].datetime.date(-1).strftime("%Y-%m-%d")

current_date = self.datas[0].datetime.date(0).strftime("%Y-%m-%d")

total_value = self.broker.get_value()

self.value_list.append([current_date, total_value])

# 如果是8月第一个交易日

if current_date[5:7] == '08' and pre_current_date[5:7] != '08':

# 获取当前股息率前10的股票

dividend_info = self.stock_dividend_info[self.stock_dividend_info['tradeDate'] == current_date]

dividend_info = dividend_info.sort_values("divRate", ascending=False)

dividend_info = dividend_info.drop_duplicates("secID")

dividend_stock_list = [i.split('.')[0] for i in list(dividend_info['secID'])]

if len(dividend_stock_list) > 10:

stock_list = dividend_stock_list[:10]

else:

stock_list = dividend_stock_list

self.log(stock_list)

# 平掉原来的仓位

for stock in self.buy_list:

data = self.getdatabyname(stock)

if self.getposition(data).size > 0:

self.close(data)

# 取消原来的仓位

for order in self.order_list:

self.cancel(order)

self.buy_list = stock_list

value = 0.90 * self.broker.getvalue() / len(stock_list)

# 开新的仓位,按照90%比例

for stock in stock_list:

data = self.getdatabyname(stock)

# 没有把手数设为100的倍数

lots = value / data.close[0]

order = self.buy(data, size=lots)

self.log(f"symbol:{data._name}, price:{data.close[0]}")

self.order_list.append(order)

def notify_order(self, order):

if order.status in [order.Submitted, order.Accepted]:

# order被提交和接受

return

if order.status == order.Rejected:

self.log(f"order is rejected : order_ref:{order.ref} order_info:{order.info}")

if order.status == order.Margin:

self.log(f"order need more margin : order_ref:{order.ref} order_info:{order.info}")

if order.status == order.Cancelled:

self.log(f"order is concelled : order_ref:{order.ref} order_info:{order.info}")

if order.status == order.Partial:

self.log(f"order is partial : order_ref:{order.ref} order_info:{order.info}")

# Check if an order has been completed

# Attention: broker could reject order if not enougth cash

if order.status == order.Completed:

if order.isbuy():

self.log("buy result : buy_price : {} , buy_cost : {} , commission : {}".format(

order.executed.price, order.executed.value, order.executed.comm))

else: # Sell

self.log("sell result : sell_price : {} , sell_cost : {} , commission : {}".format(

order.executed.price, order.executed.value, order.executed.comm))

def notify_trade(self, trade):

# 一个trade结束的时候输出信息

if trade.isclosed:

self.log('closed symbol is : {} , total_profit : {} , net_profit : {}'.format(

trade.getdataname(), trade.pnl, trade.pnlcomm))

self.trade_list.append([self.datas[0].datetime.date(0), trade.getdataname(), trade.pnl, trade.pnlcomm])

if trade.isopen:

self.log('open symbol is : {} , price : {} '.format(

trade.getdataname(), trade.price))

def stop(self):

value_df = pd.DataFrame(self.value_list)

value_df.columns = ['datetime', 'value']

value_df.to_csv("股息率value结果.csv")

trade_df = pd.DataFrame(self.trade_list)

# trade_df.columns =['datetime','name','pnl','net_pnl']

trade_df.to_csv("股息率-trade结果.csv")

#%% 策略回测

# 初始化cerebro

cerebro = bt.Cerebro()

# 加载数据

data_root = "./data/stock/day/"

file_list = sorted(os.listdir(data_root))

params = dict(

fromdate=datetime(2006, 1, 4),

todate=datetime(2019, 12, 31),

timeframe=bt.TimeFrame.Days,

dtformat="%Y-%m-%d",

compression=1,

datetime=0,

open=1,

high=2,

low=3,

close=4,

volume=5,

openinterest=-1)

for file in file_list:

feed = bt.feeds.GenericCSVData(dataname=data_root+file, **params)

cerebro.adddata(feed, name=file.split('.')[0])

print("加载数据完毕!")

# 添加手续费,按照万分之二收取

cerebro.broker.setcommission(commission=0.0002, stocklike=True)

# 设置初始资金为100万

cerebro.broker.setcash(1000000.0)

# 添加策略

cerebro.addstrategy(TestDividendRateStrategy)

cerebro.addanalyzer(bt.analyzers.TotalValue, _name='_TotalValue')

# 运行回测

results = cerebro.run()

#%% end

334

334

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言