- 在R中生成时序对象

在R中分析时间序列的前提是我们将分析 对象转为时间序列对象(time-series object),即在R中一种包括观测值、起始时间、终止时间以及周期(如月、季度或年)的结果

一个 数值型向量或数据框中的一列可以通过 ts() 函数存储为时序对象

myseries <- ts(data, start= , end =, frequency)data :原始的包含观测值的数值型向量

start:时序的起始时间

end:时序的结束时间

frequency:为每个单位时间所包含的观测数量(frequency = 1为对应年度数据,frequency =12为对应月度数据,frequency=4对应季度数据)

生成一个时序对象

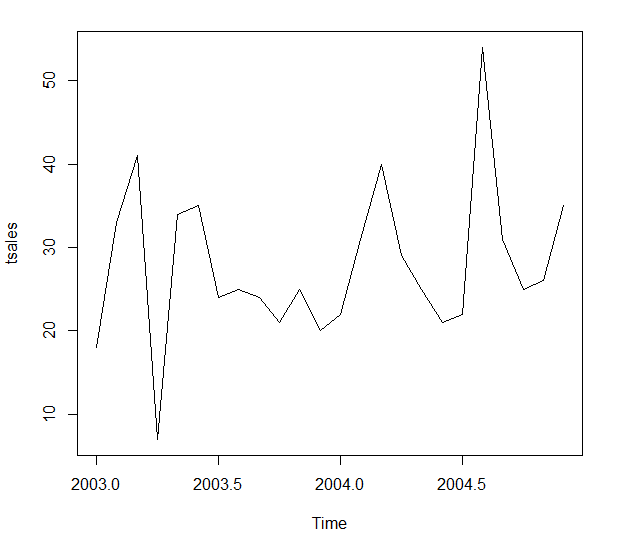

> sales <- c(18, 33, 41, 7, 34, 35, 24, 25, 24, 21, 25, 20,

+ 22, 31, 40, 29, 25, 21, 22, 54, 31, 25, 26, 35)

> tsales <- ts(sales,start=c(2003,1),frequency = 12) #2003年1月开始

> tsales

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

2003 18 33 41 7 34 35 24 25 24 21 25 20

2004 22 31 40 29 25 21 22 54 31 25 26 35

> plot(tsales)

> start(tsales) #获取起始时间

[1] 2003 1

> end(tsales) #获取结束时间

[1] 2004 12

> frequency(tsales) #获取单位时间所包含的观测数据

[1] 12

> tsales.subset <- window(tsales,start=c(2003,5),end=c(2004,6)) #通过window()获取子集

> tsales.subset

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

2003 34 35 24 25 24 21 25 20

2004 22 31 40 29 25 21

498

498

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言