本文基于2000年至2020年纳斯达克指数数据,通过非线性回归、Holt-winters、ARIMA及GARCH模型进行拟合预测。经过分析,ARIMA(3,1,2)-GARCH(1,2)模型显示出最佳拟合效果,揭示了指数受经济事件影响的异方差性,并对未来走势进行了预测。"

4645761,179830,OPC Server注册教程:BSOPCServer的实现,"['OPC服务器', 'COM组件', '服务器开发']

本文基于2000年至2020年纳斯达克指数数据,通过非线性回归、Holt-winters、ARIMA及GARCH模型进行拟合预测。经过分析,ARIMA(3,1,2)-GARCH(1,2)模型显示出最佳拟合效果,揭示了指数受经济事件影响的异方差性,并对未来走势进行了预测。"

4645761,179830,OPC Server注册教程:BSOPCServer的实现,"['OPC服务器', 'COM组件', '服务器开发']

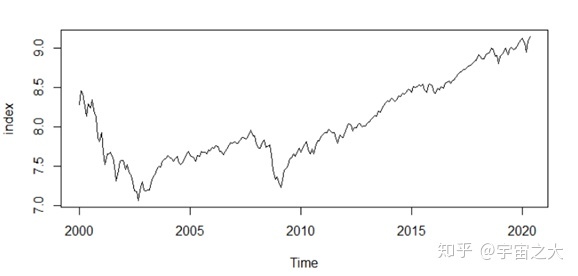

选取了2000年1月至2020年5月的纳斯达克指数每个工作日的收盘价作为研究对象,绘制其时序图并作出初步分析。由原始序列时序图可以看出,该时间序列具有较强的趋势性。

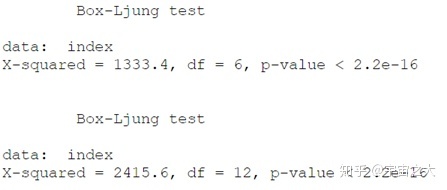

为确定其是否为白噪声,进行Box-test检验,检验结果显示P值小于0.05,显然原始序列不是白噪声。

为了拟合股票价格走势,拟合模型是重中之重,为比较不同模型的拟合效果,进行了不同模型的拟合对比分析,主要思路如下:

一、数据的录入,对原数据进行预处理;

二、利用非线性回归的方法进行建模;

三、利用Holt-winters三参数方法进行建模;

四、通过自相关图和ADF检验,检验处理后数据的平稳性,进行下一步ARIMA建模;

五、在同方差的假定下拟合ARIMA模型,根据AIC准则进行定阶;

六、对第五步中的残差进行检验是否存在异方差性,拟合ARCH-GARCH模型;

七、利用rugarch包对ARIMA(3,1,2)-GARCH(1,2)模型进行拟合和预测。

模型拟合

1.非线性回归模型

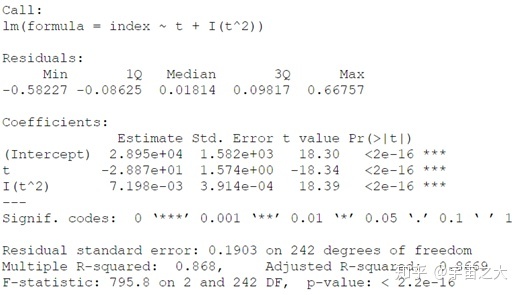

考虑到纳斯达克指数走势呈现出明显的非线性特点,故使用二次曲线进行拟合。结果显示,开盘价的二次项回归系数为7.198,一次项回归系数为-2.887,它的系数在p<0.01的水平下显著不为0。总的来说,自变量解释了收盘价86.69%方差。

利用二次曲线模型进行拟合并做出预测,并根据AIC准则进行模型拟合度的判定,为此,选择记录了每次AIC信息。最终拟合效果图如下:

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

714

714

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言