在上一篇文章中,我们学习了方差度量法、下行风险以及风险价值三种量化风险的方法,今天,我们将继续学习如何使用期望亏空以及最大回撤来量化风险。

预告:我们都知道,不要把鸡蛋放在一个篮子里。因此下一篇我们将介绍如何量化投资组合的收益率和风险。

四、期望亏空

期望亏空(Expected)是VaR(风险价值)的变体,是学术界提出来用于弥补VaR理论上的缺点。上一节我们提到,风险价值是1-α%置信区间内最大的亏损,也就是从小到大第α%百分位数。

那么期望亏空不是第α%位置对应的收益率,而是最小的α%中所有收益率的均值。

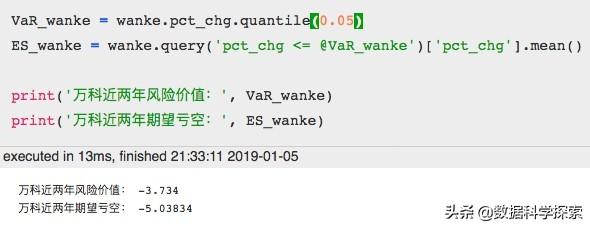

我们仍然以万科近两年的收益率数据为例:

VaR_wanke = wanke.pct_chg.quantile(0.05)ES_wanke = wanke.query('pct_chg <= @VaR_wanke')['pct_chg'].mean()print('万科近两年风险价值:', VaR_wanke)print('万科近两年期望亏空:', ES_wanke)

可以看到,期望亏空是比风险价值更低的。理论上,期望亏空≤风险价值永远成立。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

687

687

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言