今天来看一看什么叫yyds!

动量策略是一个古老的策略了,说白就是“追涨杀跌”。

这在投资里不算什么好词,大家通常这样形容“韭菜”,但是如果你能一如继往的坚持,效果可能不一样。

设定好规则,交给机器做,这完全不是一码事。

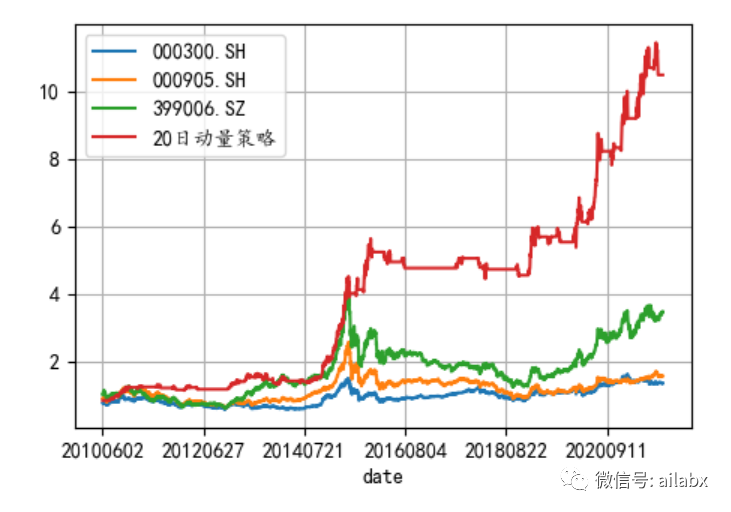

不说废话,先上结果:

近十年,年化25.6%,最大回撤才21.1%,夏普比接近1.3。

而年化最高的创业板指数年化11.1%,最大回撤达到69.7%。

策略特别简单,就使用了一个指标——20日动量。

我们在表达式里,添加了一个变量Return($close,N),即计算过去20天某一个变量的滑动收益率。

class Return(Rolling):

def __init__(self, feature, N=20):

self.N = N

super(Return, self).__init__(feature, self.N, '')

def _load_internal(self, instrument):

series = self.feature.load(instrument)

se = series / series.shift(self.N) - 1

ret = pd.Series(se, index=series.index)

return ret

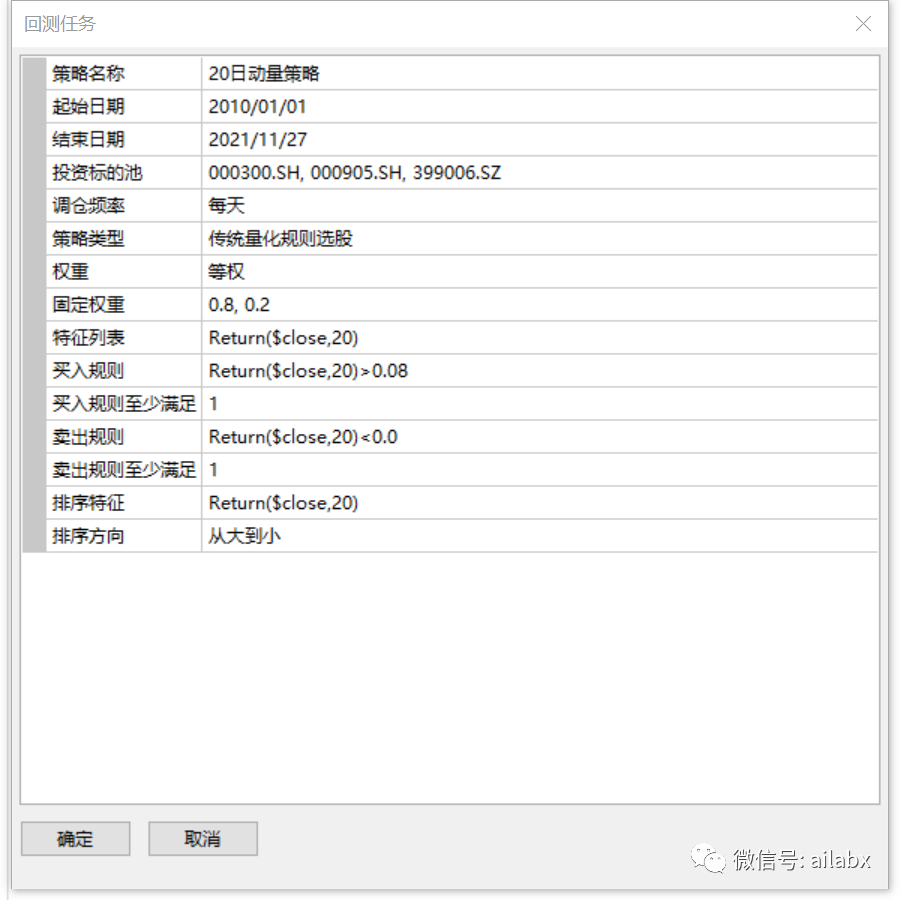

然后直接使用可视化界面进行配置:

几分钟,如果你熟悉的话,可能是一分钟以内就可以搞定!

我把中证500去掉,结果差不多,仍然是年化19%,最大回撤在19%以内,更好了一些。

修改为10日动量之后,年化收益降到12.9%,而最大回撤接近30%。

如下图所示:

可以说动量策略,这个因子对于N个这个参数是比较敏感的。

这时,我们可能要问那15天会怎么样,5天呢?

量化的好处一则可以在一定的区间,对参数做敏感性的分析。

其次可以更加严谨的做因子分析,这个在机器模型里应用得更多。

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言