原创文章第596篇,专注“AI量化投资、世界运行的规律、个人成长与财富自由"。

昨天的文章里:

涉及的数据,已经发布到星球——所有的可转债历史日线,带双低因子。

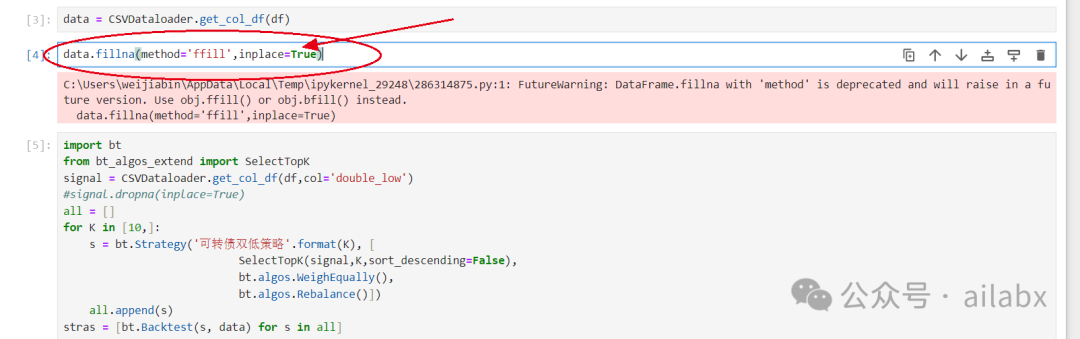

这里数据处理需要一些技巧的,比如转债停牌后,很多数据平台的转股溢价率还有持续更新,导致价格为零,会回测出错。

另外,关于有些转债,个别日期没有数据的问题,需要做前向填充,否则回测会出错:

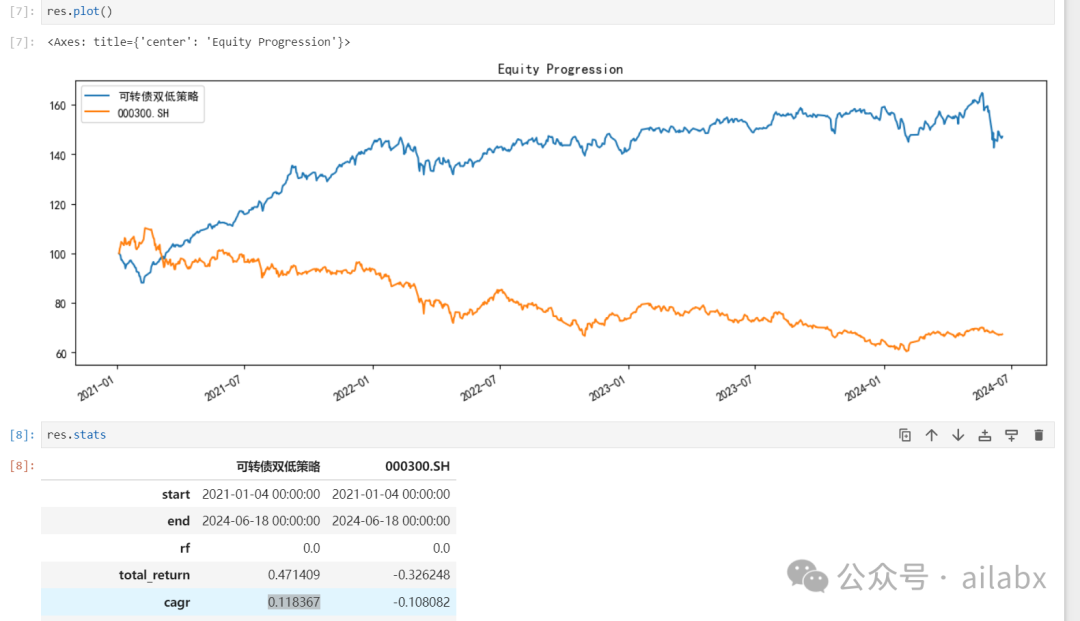

昨天有几个同学留言说,“双低”近期失效的问题,一个大家都知道的因子,其实表现还算可以了:

后面星球有几件重要的事情同步:

1、持续给大家写策略,这是不变的。

从传统的信号指标策略到时间序列分析,然后到多因子模型,因子挖掘等。

2、基础设施。

我们不做数据中心,但策略需要的基础支撑,尤其是多因子,是需要数据持续更新,还有可能补充另类数据,比如文本数据等。——这样大家就可以通过网站下载增量更新的数据包,以及因子集等。

3、量化论坛,现在一个群只能容纳200人,而且交流的东西无法沉淀。

星球是封闭的私域,还有很多暂时没有加入的同学,或者没有续期的同学就看不到最新的进展,因此,我们希望搭建一个学习量化,交流量化的平台(免费)。

吾日三省吾身

往前看五年,再往后看五年。

日常的很多事情,纠结的事情,在人生长河中,不值一提。

但长期主义,做时间的朋友很重要。

无论你怎么做,五年后总是会到来,而且比你想象中的快。

五年前,还在前一家公司。

五年前,量化从外汇转投研,开始折腾人工智能,对标的是当时很火的kensho——回过头看去,kensho的技术在大模型面前不值一提。

从债券基金、偏债混合型基金、稳健型偏股基金到优质指数基金,经历过理念的进化——当然这一切都是建立在数据的基础上——然后建立起自己的全球大类资产配置理念,全仓全天候不定期再平衡:实战:百万家庭资产配置方案总纲。

——也就是我说的ABCZ里的Z计划:人生计划之"ABCZ"。

然后开始写一些自媒体,把自己做的过程,一些结论分享出来,也收获了一些朋友的支持。

五年前,你要问,能不能想象到五年后的今天,其实想不到。

都只是一些模糊的,但正是这些模糊的目标,指引着我们往前走。

比如投资是一个重要的杠杆,尤其是当你本金较大的时候,你会稳健投资,意味着你拥有一条最好的被动收入管道,而这个能力就是——大类资产配置能力。——这五年里,这个目标——也就是稳健投资的能力,已经构建起来了。

比如大环境形势,应该做自媒体。至于怎么做,当时也完全不知道,也不知道问谁。那就尝试着开号,写点东西,看看反馈,就这么一步步开始,走下来。

所以,我一直说,有一个模糊的目标与方向,然后为之配置一个系统——转换为每天都会做的事情,就好了。

往前看未来五年:

身体健康这类的不算的话,在目前形势下,搭建多条低相关的被动收入管道或系统是必要的。产品(作品,平台,软件)+ 杠杆(流量,渠道)。产品是基础,流量在杠杆。

以量化交易为生为核心,不断沉积产品、作品,为用户创造价值,真正帮助到一些希望以交易为生的朋友。流量帮助我们更容易触达他们,获得反馈。

历史文章:

1251

1251

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言