原创内容第856篇,专注智能量化投资、个人成长与财富自由。

协作,其实是一个挺难的事情。

在上学那会,就意识到这个问题,选择计算机,就是因为编程可以自己“创造“一个空间,一份价值。

纳瓦尔说,除了资本和劳动力杠杆之外,还有两种: 代码和媒体。

另外还有一个领域就是量化投资,尤其是AI驱动的量化投资。——为数不多人,还有个人英雄主义的领域。

许多朋友当下面临就业困难的问题。

其实,适当的风险意识和居安思危是必要的。

在事业顺遂的时候,应该着手考虑”第二曲线“。

很多的的选项只有自媒体,或者”炒“股。

真要做投资,也应该是走量化投资,量化投资如果能建立起稳健的系统,那就是真正的被动收入。

从回测到模拟到实盘。

其实分段都简单,难在回测到模拟做到一体化。

实盘会很难吗?——本质上就是根据信号,出发交易动作:

while True:api.wait_update()if api.is_changing(klines):ma = sum(klines.close.iloc[-15:]) / 15print("最新价", klines.close.iloc[-1], "MA", ma)if klines.close.iloc[-1] > ma:print("最新价大于MA: 目标多头5手")# 设置目标持仓为多头5手target_pos.set_target_volume(5)elif klines.close.iloc[-1] < ma:print("最新价小于MA: 目标空仓")# 设置目标持仓为空仓target_pos.set_target_volume(0)break

很多新手同学一上来就问,这个策略在这个平台能跑嘛,其实,有了信号,比如日频的,你就手动执行不是很稳健?自己还行观察。

把这些信号对接到平台的api上,也是最简单的事情不是吗?

如果连这一步都不想做,那确实没必要做量化。

不过我仍然想做一件事情,就是整合backtrader与天勤的SDK。

天勤SDK可以提供数据、模拟盘。

backtrader负责快速开发策略。

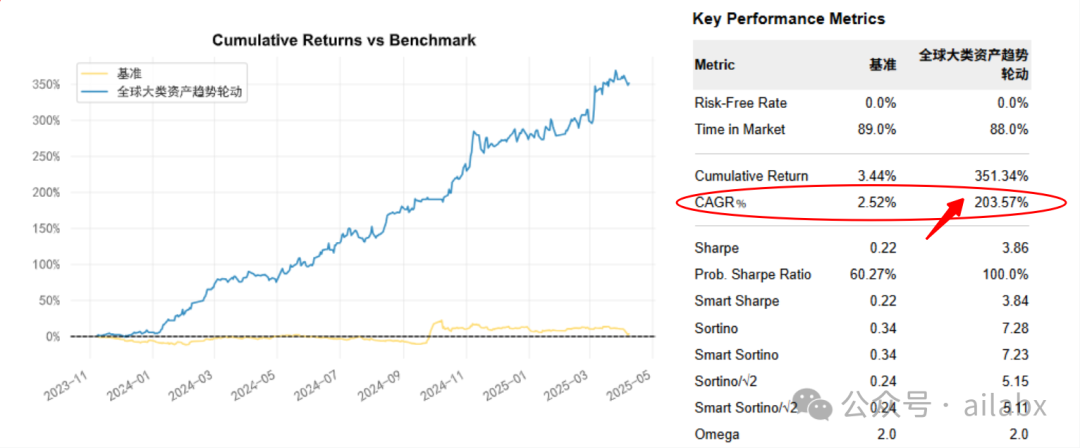

年化203%的ETF策略,把信号对接到QMT上即可:

有同学在线上平台和专业版本都试过这个策略,结果差不多。

吾日三省吾身

人生只是一个旅程,或者说一个过程。

情绪是假的,抑郁症或者强迫症的人,脑子里有一些回路出现了佛教里讲的妄念。当妄念一旦产生,你越想它,它就变形得越厉害;最后它产生的那个想法与真实世界是完全不一样的。当过了一段时间,回过头看,你会发现当时的自己怎么这么可笑?!

这时候最好的方法是什么呢?

你要允许它存在!不抗争,你接受不回答。它们像风从林中刮过,你不应该挡它,你不理的方式呢,就是你接受它,真的接受它,允许一切发生。

代码和数据下载:AI量化实验室——2025量化投资的星辰大海

AI量化实验室 星球,已经运行三年多,1600+会员。

aitrader代码,因子表达式引擎、遗传算法(Deap)因子挖掘引擎等,支持vnpy,qlib,backtrader和bt引擎,内置多个年化30%+的策略,每周五迭代一次,代码和数据在星球全部开源。

扩展 • 历史文章

EarnMore(赚得更多)基于RL的投资组合管理框架:一致的股票表示,可定制股票池管理。(附论文+代码)

年化收益200%+的策略集 | 实时板块资金热力图 「aitrader 5.0系统代码发布」

年化19.66%,回撤12%的稳健策略|manus的启发:基于大模型多智能体的智能投研系统(python代码+数据)

年化30.24%,最大回撤19%,综合动量多因子评分策略再升级(python代码+数据)

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言