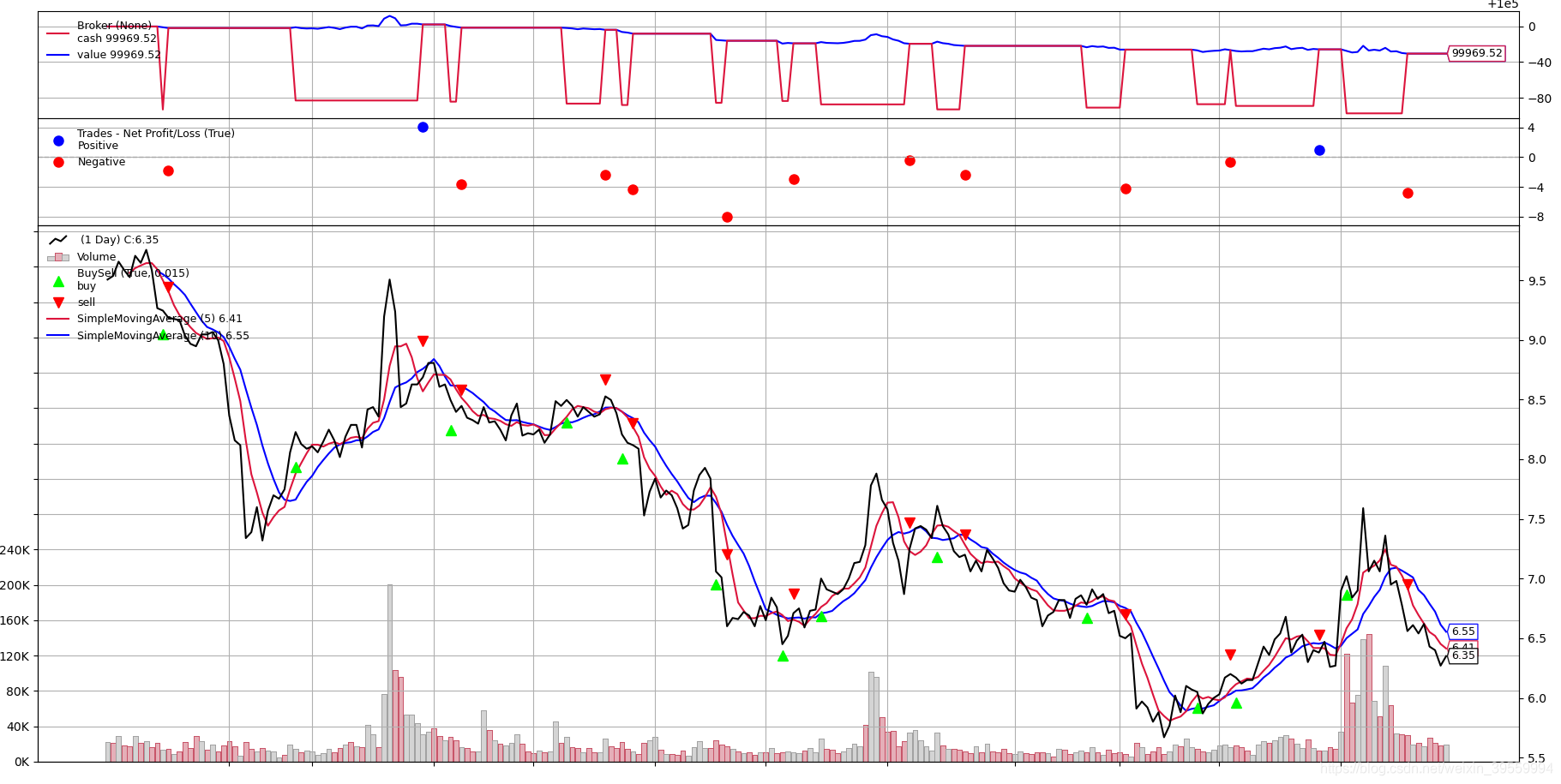

Backtrader简单均线交易策略“金叉和死叉”

1、使用5日均线和10日均线

MA5和MA10的交叉点作为买入和卖出信号

交易策略是量化交易的核心,MA均线策略也称为SMA均线策略,是量化交易的最简单的量化交易策略之一,当5日均线向上穿过10日均线的时候,我们称为金叉,当5日均线向上穿过10日均线的时候,我们成为死叉。本使用的是极宽量化交易的包。

2、导入包

import sys;

sys.path.append("topqt/")

#

import matplotlib as mpl

import matplotlib.pyplot as plt

#

import os,time,arrow,math,random,pytz

import datetime as dt

#

import backtrader as bt

import topquant2019 as tq

3、设置交易策略

Backtrader的策略函数源自Strategy类函数,一个完整的策略函数至少要包括以下两个策略函数。

(1)init:策略初始化函数

(2)next:策略执行函数

(3)notify_order:订单信息管理函数

(4)notify_trade:交易信息管理函数

(5)stop:策略回测结束函数

(6)log:自定义输出函数

本案例中时间周期为5天和10天,在init初始化函数的重点是增加了一组MA均线指标。

程序调用的是Backtrader内部指标模块indicators,周期参数变量是均线函数内部的变量名称period,不同指标参数变量名称是不同的。周期参数数值。使用的是策略定义的周期变量,数值为5天和10天。

#----------------------

# # 创建一个自定义策略类class

# class TQSta001(bt.Strategy):

class TQSta001(bt.Strategy):

"""

继承并构建自己的bt策略

"""

# 定义MA均线策略周期参数变量

def log(self, txt, dt=None, doprint=True):

''' 日志函数,用于统一输出日志格式 '''

if doprint:

dt = dt or self.datas[0].datetime.date(0)

print('%s, %s' % (dt.isoformat(), txt))

def __init__(self):

# 初始化相关数据

self.dataclose = self.datas[0].close

self.order = None

self.buyprice = None

self.buycomm = None

# 五日移动平均线

self.sma5 = bt.indicators.SimpleMovingAverage(

self.datas[0], period=5)

# 十日移动平均线

self.sma10 = bt.indicators.SimpleMovingAverage(

self.datas[0], period=10)

def notify_order(self, order):

"""

订单状态处理

Arguments:

order {object} -- 订单状态

"""

if order.status in [order.Submitted, order.Accepted]:

# 如订单已被处理,则不用做任何事情

return

# 检查订单是否完成

if order.status in [order.Completed]:

if order.isbuy():

self.log('买单执行BUY EXECUTED,成交价: %.2f,小计 Cost: %.2f,佣金 Comm %.2f'

% (order.executed.price,order.executed.value,order.executed.comm))

self.buyprice = order.executed.price

self.buycomm = order.executed.comm

elif order.issell():

self.log('卖单执行SELL EXECUTED,成交价: %.2f,小计 Cost: %.2f,佣金 Comm %.2f'

% (order.executed.price,order.executed.value,order.executed.comm))

self.bar_executed = len(self)

# 订单因为缺少资金之类的原因被拒绝执行

elif order.status in [order.Canceled, order.Margin, order.Rejected]:

self.log('Order Canceled/Margin/Rejected')

# 订单状态处理完成,设为空

self.order = None

def notify_trade(self, trade):

"""

交易成果

Arguments:

trade {object} -- 交易状态

"""

if not trade.isclosed:

return

# 显示交易的毛利率和净利润

self.log('OPERATION PROFIT, GROSS %.2f, NET %.2f' %

(trade.pnl, trade.pnlcomm), doprint=True)

def next(self):

''' 下一次执行 '''

# 记录收盘价

self.log('Close, %.2f' % self.dataclose[0])

# 是否正在下单,如果是的话不能提交第二次订单

if self.order:

return

# 是否已经买入

if not self.position:

# 还没买,如果 MA5 > MA10 说明涨势,买入

if self.sma5[0] > self.sma10[0]:

self.order = self.buy()

else:

# 已经买了,如果 MA5 < MA10 ,说明跌势,卖出

if self.sma5[0] < self.sma10[0]:

self.order = self.sell()

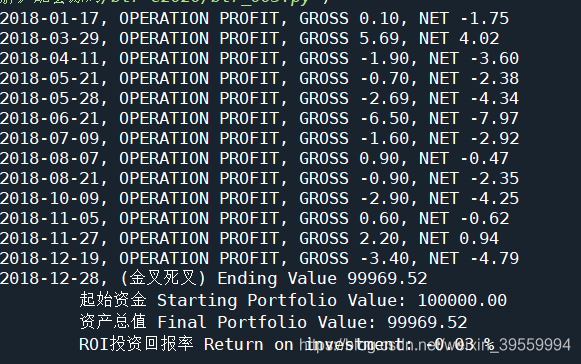

def stop(self):

self.log(u'(金叉死叉有用吗) Ending Value %.2f' %

(self.broker.getvalue()), doprint=True)

4、设置交易策略

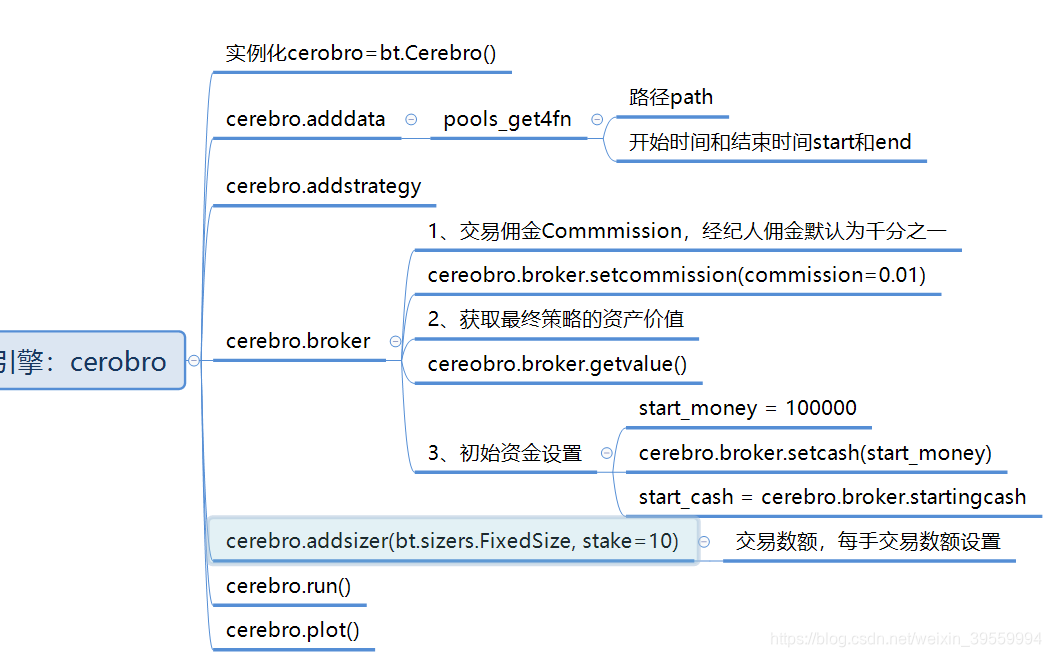

if __name__ == '__main__':

cerebro = bt.Cerebro()

dmoney = 100000.0

cerebro.broker.setcash(dmoney)

dcash0 = cerebro.broker.startingcash

rs0 = 'data/stk/'

xcod = '002046'

fdat = rs0 + xcod + '.csv'

t0str,t9str='2018-01-01','2018-12-31'

data=tq.pools_get4fn(fdat,t0str,t9str)

cerebro.adddata(data)

cerebro.addstrategy(TQSta001)

# 设置佣金

cerebro.broker.setcommission(commission=0.01)

cerebro.addsizer(bt.sizers.FixedSize,stake=10)

cerebro.run()

dval9 = cerebro.broker.getvalue()

kret = (dval9 - dcash0)/dcash0*100

print('\t起始资金 Starting Portfolio Value: %.2f' % dcash0)

print('\t资产总值 Final Portfolio Value: %.2f' % dval9)

print('\tROI投资回报率 Return on investment: %.2f %%' % kret)

cerebro.plot()

5、结果展示

参考链接:

https://zhuanlan.zhihu.com/p/133637955

722

722

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言