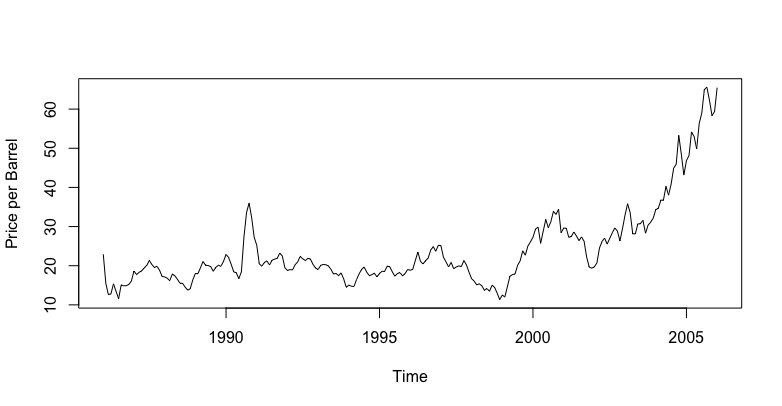

先看下图:

这是1986年到2006年的原油月度价格。可见在2001年之后,原油价格有一个显著的攀爬,这时再去假定均值是一个定值(常数)就不太合理了,也就是说,第二讲的平稳模型在这种情况下就太适用了。也因此有了今天这一讲。

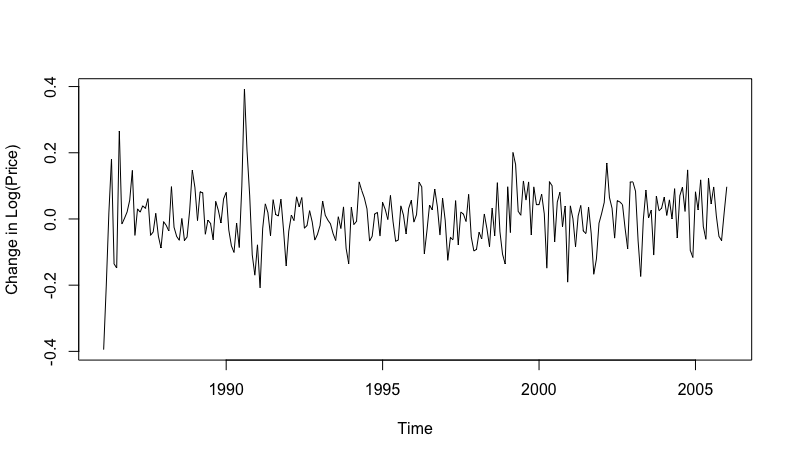

要处理这种非平稳的数据(比如上图中的均值不是一个常数),需要用非平稳模型:求和自回归滑动平均(Autoregressive integrated moving average, ARIMA)。接下来,咱先看一个处理过的石油价格:

是不是似曾相识?! 对的,经过简单的处理,本来不平稳的数据,立即变成了平稳数据了。这样再用上一章的模型就可简单处理了。这种处理方式就叫做差分(马上会讲,别急)。 而ARIMA 模型可以简单的理解为:差分+平稳模型。你看,这下,这章的内容是不是简单多了,所谓非平稳模型不就是差分处理下数据,再变有平稳数据,然后再用平稳模型处理嘛~ 确实酱紫~。

那马上就产生一个问题(或者你早就有疑问了):什么叫做差分?差分是处理时间序列非常重要的工具,在计量经济学及金融数学中广泛应用。

3.1 差分运算

3.1.1 差分运算

还是用原油价格(月度数据)作为例子,所谓一阶差分就是两个相邻月度之间做差。(这么简单?!对,就是这样~)。

规范化些:设\(\{X_t,\ t= \pm1,\pm2,\dots\}\) 为一时间序列,则:

\[\Delta x_t = x_t - x_{t-1} \ t=\pm1,\pm2,\dots

\]

称为时间序\(\{X_t,\ t= \pm1,\pm2,\dots\}\) 的一阶差分运算。

比如 2005年原油价格为:46.84 ,48.15, 54.19, 52.98, 49.83, 56.35, 58.99,

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1880

1880

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言