这篇博客探讨了随机变量的期望和方差的概念及其性质。解释了期望的线性关系、样本均值的期望性质,以及期望的乘积关系。接着,介绍了方差作为衡量数据分散程度的指标,及其与期望的关系。最后,讨论了标准差和标准误差,指出样本均值的方差随着抽样次数增加而减小,体现了数据变异性的降低。

这篇博客探讨了随机变量的期望和方差的概念及其性质。解释了期望的线性关系、样本均值的期望性质,以及期望的乘积关系。接着,介绍了方差作为衡量数据分散程度的指标,及其与期望的关系。最后,讨论了标准差和标准误差,指出样本均值的方差随着抽样次数增加而减小,体现了数据变异性的降低。

先从基本概念讲起。

期望

对于一个随机变量

,它在取不同值时的概率用函数

,它在取不同值时的概率用函数

表示。比如色子的点数是一个随机变量,它为1的概率可以表达成

表示。比如色子的点数是一个随机变量,它为1的概率可以表达成

,这与我们代数中的函数有点不同,代数中的函数是输入一个确切的数,而这里不是。我甚至可以用

,这与我们代数中的函数有点不同,代数中的函数是输入一个确切的数,而这里不是。我甚至可以用

来表示投硬币为正面的概率。不过,本文其余部分都要求概率函数的输入值是数字。 期望表示随机变量的中心位置。例如你投色子很多次,最后计算的点数平均值应该是所有点数的均值,因为出现每种点数的概率相同。如果概率不同,则需要用概率加权,于是我们的期望公式就是:

来表示投硬币为正面的概率。不过,本文其余部分都要求概率函数的输入值是数字。 期望表示随机变量的中心位置。例如你投色子很多次,最后计算的点数平均值应该是所有点数的均值,因为出现每种点数的概率相同。如果概率不同,则需要用概率加权,于是我们的期望公式就是:

它表示把每一种可能的输出的值乘以其概率后求和。

性质1: 期望的线性关系

对于两个相互独立的随机变量

,我们有:

,我们有:

这个就不做证明了,举一个直观例子说明:有2个色子各自投掷,两者的期望都是

,那么问两个色子之和的期望,显然是

,那么问两个色子之和的期望,显然是

。这是可以直观认知的。用

。这是可以直观认知的。用

表示一个常数,它只是缩放每一个随机变量的值而已,进一步推广我们有:

表示一个常数,它只是缩放每一个随机变量的值而已,进一步推广我们有:

性质2: 样本均值的期望

假定有一个随机变量

的期望值和方差分别是

的期望值和方差分别是

。现在对这个数据集进行随机抽样(有放回的抽样,因为我需要保证整体的分布是不变的),抽到的样本一个一个的数据用

。现在对这个数据集进行随机抽样(有放回的抽样,因为我需要保证整体的分布是不变的),抽到的样本一个一个的数据用

的期望。 根据样本均值的定义我们有:

的期望。 根据样本均值的定义我们有:

根据性质1的推论:

。由于每个

是一样的。两者都是有放回地随机抽一个,因此:

。由于每个

是一样的。两者都是有放回地随机抽一个,因此:

我们的结论是:有放回的随机抽样的样本均值和总体均值的期望是一致的。

性质3: 期望的乘积关系

对于两个相互独立的随机变量

,我们有:

这里给一个比较容易理解的说明,而不是证明: 首先,令

,

,

。于是有:

。于是有:

仔细观察可以发现,根据乘法结合律我们得到了

之间的所有组合,如

之间的所有组合,如

。我们得到了两者乘积的每一个可能值,以及它们对应的概率,全部加起来就是期望的定义。

。我们得到了两者乘积的每一个可能值,以及它们对应的概率,全部加起来就是期望的定义。

方差

方差用于表示数据的分散程度。数据波动越大,方差就越大。定义如下:

性质1

如果随机变量

变成

会如何(

会如何(

为常数)?显然它只是最后输出的值改变了倍数,但是每个输出的值的概率是一样的,即

为常数)?显然它只是最后输出的值改变了倍数,但是每个输出的值的概率是一样的,即

。但是,均值会放大

倍。于是根据方差定义得:

。但是,均值会放大

倍。于是根据方差定义得:

性质2

如果随机变量

变成

呢?其实也就是减去一个常数(总体的期望)再平方。想象色子的点数分别减3.5再平方,变成

呢?其实也就是减去一个常数(总体的期望)再平方。想象色子的点数分别减3.5再平方,变成

,然而每个新的点数出现的概率还是不变,所以

,然而每个新的点数出现的概率还是不变,所以

。如果我们求这个新变量的期望:

。如果我们求这个新变量的期望:

没错,这正是方差的公式。这个式子可以认为是方差的第二种定义,它和第一种定义是等价的。 令

,再重复一遍公式:

,再重复一遍公式:

性质3

证明之前的准备:

1.

视为一个常数:

视为一个常数:

2. 概率之和恒为1:

证明: 根据方差的性质2以及期望的一些性质有:

这个可以视为方差的第三个定义式。记忆口诀:“期望平方内减外”。

性质4

如果

是独立的随机变量,那么

是独立的随机变量,那么

。

。

证明: 根据方差的性质3和期望的性质3有:

推广得:如果

。证明和上面基本类似,略。

。证明和上面基本类似,略。

性质5: 样本均值的方差

假定有一个随机变量

的期望值和方差分别是

。现在对这个数据集进行随机抽样(有放回的抽样,因为我需要保证整体的分布是不变的),抽到的样本一个一个的数据用

的方差。 根据样本均值的定义我们有:

根据方差的性质1和性质4有:

由于单个的

是等价的,因为属于同一分布,因此有:

也就是说,样本均值的方差是小于总体的方差的,并且会随着抽样次数增大而减小。这也是符合直觉的,因为你抽了一组样本求平均,当然就会减少数据的波动性。

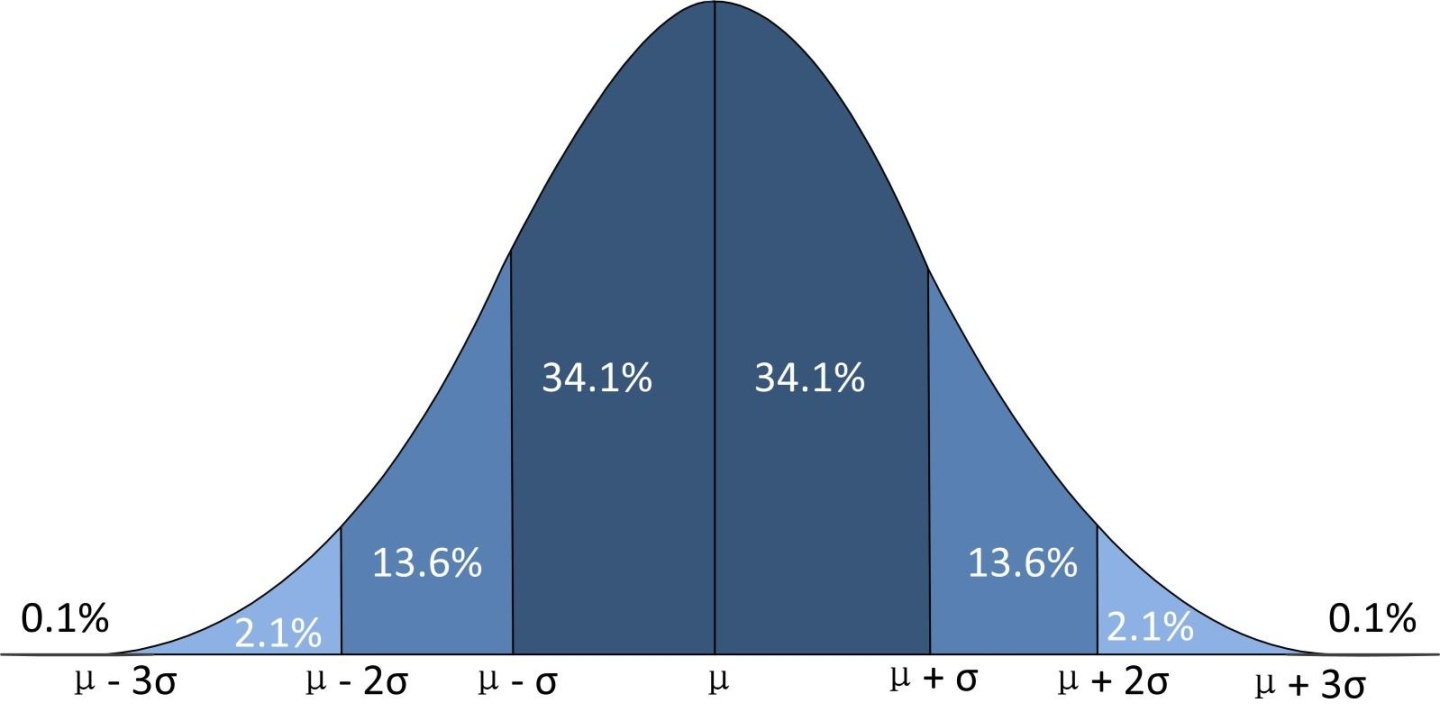

标准差和标准误差

标准差 standard deviation 和 standard error 标准误差,两者都是用来表示数据的变异性,不同之处是前者是通过总体计算,后者是通过样本计算。所谓标准差就是总体的方差的算术平方根,记为

。 而一个容量为

。 而一个容量为

的样本的是标准差,叫做标准误差,其值为

的样本的是标准差,叫做标准误差,其值为

。(直接对方差的性质5的式子开方即得 )

。(直接对方差的性质5的式子开方即得 )

参考资料

https://newonlinecourses.science.psu.edu/stat414/node/167/ (貌似已失效)

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言