图片来自网络,侵删

断更一年了……

终于想好要来填坑了!!!

在进行了模型的参数估计之后,我们下一步就该进行“模型的检验”了,这既包括统计检验,也包括经济检验。经济检验要看模型估计的参数是否符合经济理论或者说常识,而统计检验则有着更加复杂的计算。

一般而言,我们将模型的检验分为两个部分:

1,模型拟合程度怎样?

2,模型的参数是不是真的有意义?

一、拟合优度与可决系数

拟合优度:模型对所有样本观测值的拟合程度。

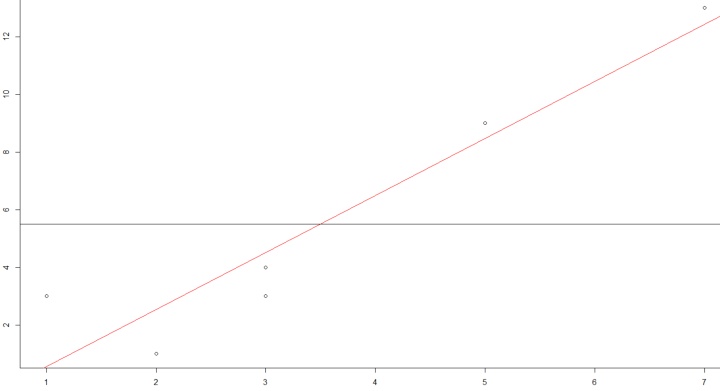

下图呈现了一条典型的一元线性回归图像:

图中,黑色的线表示

那么使用残差平方和(residual sum of squares, RSS)作为拟合优度的比较真的合适吗?当然不,因为RSS是一个绝对量,它的值极有可能随着样本量的增大而增大。我们应该使用相对量进行比较。

考虑总离差平方和(total sum of squares, TSS),也就是

对于

那么,

根据正规方程组可知

也就是说,总离差平方和=回归平方和(explained sum of squares, ESS)+残差平方和。如果要取相对量进行比较的话,我们一般也希望“越大越好”,所以,我们建立一个名为“可决系数”的统计量:

值得注意的是,

另外,我们重新审视

将其约分化简之后,我们可以发现,在一元线性模型OLS估计中,可决系数等于

二、模型参数的检验

正如前文中提及的,

我们 注意到,当

这是一个双侧检验,进行假设检验,必须知道统计量

1)根据模型最初的五个假设:

夔小攀:计量经济学:一元线性回归模型的基本假设zhuanlan.zhihu.com

2)根据OLS估计下的估计量性质计算:

夔小攀:计量经济学:一元线性回归最小二乘估计(OLS)及其检验zhuanlan.zhihu.com

这其中,

3)最小二乘估计、极大似然估计、矩估计中的

最小二乘估计中,我们以矩阵的角度考虑会更加清晰(挖坑:请大家期待多元线性回归),我们在这里不加解释地给出:

而对于极大似然估计与矩估计

夔小攀:计量经济学:一元线性回归 最大似然估计(MLE)与矩估计(MM)zhuanlan.zhihu.com

极大似然估计中,对数似然函数为:

对

矩估计中,总体矩

既然最小二乘估计量是最小方差的,那么与最小二乘估计想比,就可以知道,极大似然估计与矩估计的估计量必然不具有“有效性”。

4)构建统计量,进行检验:

这里

当然,稍加变化就可以进行

通过增大样本容量,提高模型拟合优度,就能够缩小置信区间。

三、一元线性回归的预测

1) 条件均值的预测值:代入

对于总体回归函数中的

2)条件均值的置信区间

根据:

据此可知:

可以构造:

由此得出

3)总体个别值的置信区间

那么可以构建统计量:

由此可以得出

2万+

2万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言