摘要

本文介绍了临额业务(临时额度业务)的背景、流程及相关管理。临额业务是金融机构为客户设定的临时信贷额度,具有临时性、灵活性和风险控制等特点,旨在满足客户短期资金需求并降低风险。其流程涵盖客户申请、信用评估、资金使用、贷后监控及额度恢复等环节,涉及信贷、风控、运营等多个部门协作,以确保业务顺利进行并有效管理风险。

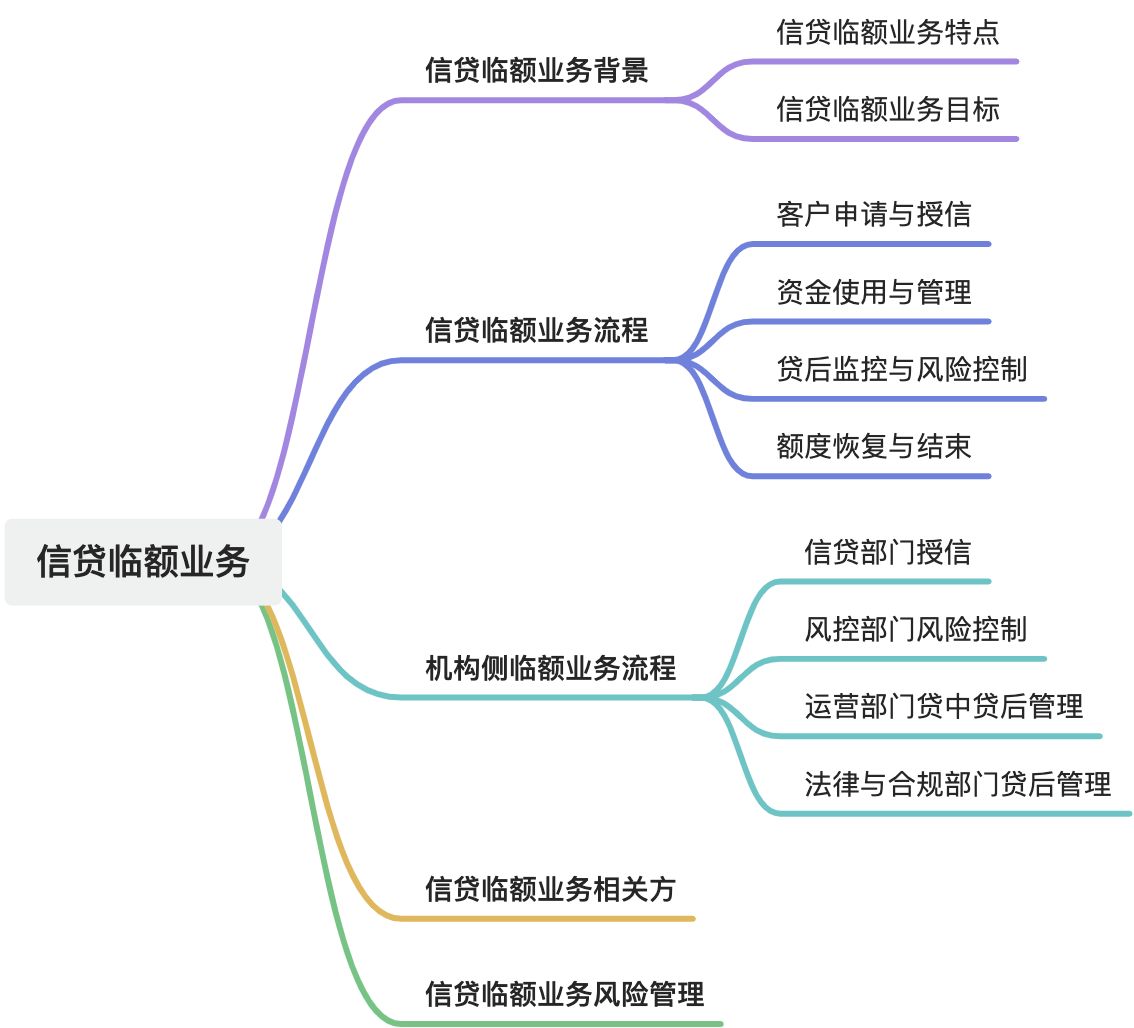

1. 临额业务背景

临额业务(临时额度业务)是指金融机构(如银行)为客户设定的临时性信贷额度,这类额度通常是为客户提供的一个临时、灵活的额度,客户可以在特定时期内使用这一额度,期限过后,额度将失效或恢复到原有额度。临额业务的出现,通常是基于客户短期的资金需求或特殊情况,银行通过授予临时额度来帮助客户度过资金周转难关。

与固额业务不同,临额一般是动态变化的,往往随着时间、客户的信用状况或行为发生调整或恢复。

临额业务通常出现在 信用卡 或 消费贷款 等场景中,银行会根据客户的信用情况、支付能力等因素设定一个临时的高额度,客户可以在特定的期限内享受该额度带来的便捷。银行或金融机构会通过风控模型来评估是否给予临时额度,确保风险可控。

1.1. 背景特点:

- 临时性: 临额业务的额度一般是临时设定的,不像固额业务那样长期有效。

- 灵活性: 客户可以根据需求使用临时额度,但在使用期限结束后,额度将恢复到原来的额度或消失。

- 风险控制: 金融机构一般会对客户的临时额度进行严格的控制和审批,以防止过度授信带来的风险。

1.2. 临额业务的目标:

- 满足客户短期需求: 客户可能需要额外的资金支持来应对临时的资金需求,临额业务能够为其提供灵活的资金支持。

- 灵活的额度管理: 金融机构可以根据客户的信用行为动态调整临时额度,灵活管理信贷风险。

- 降低风险: 通过严格的审核和额度限制,减少违约风险。

2. 临额业务流程

临额业务的流程通常包含以下几个步骤:

2.1. 客户申请与初步评估

- 申请提交: 客户提交临额申请,可能是由于突发的资金需求,或是金融机构主动邀请客户申请临时额度。

- 客户信息提交: 客户需要提供身份证、收入证明、银行账户、信用报告等相关资料。

- 初步评估: 银行或金融机构将根据客户的信用情况、历史消费记录、负债水平等因素,决定是否授予临时额度。

2.2. 信用评估与额度授予

- 信用评估: 银行或金融机构对客户进行信用评估,通常会使用客户的信用评分(如FICO、VantageScore等),评估客户的违约风险。

- 额度审批: 如果信用评估通过,银行会授予客户一个临时额度,这个额度一般会高于客户原有的信用额度。

-

- 额度范围:这个额度通常会基于客户当前的信用状况和银行的授信政策设定。

- 额度有效期:临时额度的有效期一般为短期,通常为1个月、3个月等,过期后额度会恢复到原额度。

2.3. 资金使用与管理

- 资金发放与使用: 客户在临时额度有效期内,可以根据需要自由使用该额度进行消费、提现等操作。

- 额度管理: 客户使用的资金会在额度内进行扣除,额度会相应减少。临时额度的使用状况会实时反馈给银行进行监控。

2.4. 贷后监控与风险控制

- 还款管理: 客户需要按时还款,以保证信用记录不受影响,避免因临时额度使用造成的负债增加。

- 额度调整: 银行可能会根据客户的还款情况和信用评估结果,对临时额度进行调整。

- 逾期管理: 如果客户未能按时还款,银行会启动催收程序,并对客户的信用评分进行调整,可能会影响以后临时额度的授予。

2.5. 额度恢复与结束

- 恢复原额度: 临时额度到期后,客户的额度会恢复到原来设定的额度,或者额度会被取消。

- 客户反馈: 如果客户表现良好,银行可能会再次提供临时额度,或者根据客户的需求调整额度。

3. 机构内部临额业务流程

临额业务的流程涉及多个部门的协作,包括信贷审批部门、风控部门、运营部门和客户服务部门。具体流程如下:

3.1. 信贷部门

- 产品设计: 信贷部门负责设计临额产品,设置额度范围、额度使用条件和期限等条款。

- 额度授予: 信贷部门与风控部门协作,批准客户的临时额度申请,并制定额度使用规则。

3.2. 风控部门

- 信用评估: 风控部门对客户进行信用评估,并为客户授予合适的临时额度。

- 风险监控: 风控部门需要密切监控客户使用临时额度后的还款行为,确保违约风险可控。

- 额度调整: 风控部门有权在客户还款不良的情况下调整临时额度,甚至撤销。

3.3. 运营部门

- 资金发放: 运营部门负责处理临时额度的资金发放,确保客户可以及时使用所授予的额度。

- 还款管理: 负责管理客户的还款情况,防止客户产生过多的逾期。

3.4. 客户服务部门

- 客户支持: 提供客户额度使用情况的咨询、还款提醒、额度调整等服务。

- 投诉处理: 处理客户关于额度变动、逾期催收等问题的投诉。

3.5. 法律与合规部门

- 合规审查: 确保临额产品设计符合监管要求,避免法律风险。

- 催收合规: 在客户逾期时,法律合规部门确保催收方式合法、合规。

4. 临额业务中的相关方

- 金融机构(银行、消费金融公司等):为客户提供临时额度信贷产品,管理和控制临时额度,进行风险评估。

- 客户:使用临时额度进行消费或贷款,并按期还款,避免违约。

- 风控部门:负责客户的信用评估和额度授予,监控客户还款情况,控制风险。

- 运营部门:负责资金发放、还款管理、额度恢复等工作。

- 法律合规部门:确保临时额度产品和催收行为符合法律法规,防范合规风险。

- 催收公司/第三方:在客户逾期时,负责追偿债务。

- 监管机构:负责对金融机构的临时额度信贷业务进行监管,确保其合规性。

5. 临额业务的风险管理

临额业务的风险管理主要包括以下几个方面:

- 信贷风险:通过对客户进行严格的信用评估,减少因过度放贷引起的违约风险。

- 市场风险:临时额度通常是应客户的需求设定的,银行需要根据市场和客户需求调整额度。

- 操作风险:通过完善的操作流程和技术系统,降低内部操作错误的风险。

- 合规风险:确保临时额度的授予和调整符合相关法律法规,防止合规问题。

3838

3838

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言