我们知道,一般当人们在投资方面进行决策的时候,往往会根据所期望的收益,决定花多少钱投入。但是,当人们玩博彩游戏时,似乎不再遵循这个原则。文[1]指出,通常博彩游戏的期望值都是庄家赚钱,玩家亏钱,只有这样庄家才能盈利。换句话说,玩家如不玩博彩游戏,期望收益是0,而如果玩博彩游戏,期望收益是负数[1]。但是即便如此,仍然有很多人玩博彩游戏,因为期望收益并不是人们做决策的唯一考虑因素。

但如果博彩游戏的期望值真的有利于玩家了,也就是说玩的价格如果小于期望收益,玩家就会愿意玩吗?其实不一定。本文介绍两种博彩游戏,其玩家的期望收益达到无穷,也就是说无论庄家如何定价,只要是有限大,玩家的期望收益都是正数,但玩家未必愿意玩。本文分析不愿意玩的原因。

一、期望值为无穷大的博彩游戏简介

(一)圣彼得堡游戏

1738年,数学家丹尼尔伯努利(Daniel Bernouli)的堂兄弟尼古拉伯努利提出了一个圣彼得堡游戏[2]。游戏规则:抛掷硬币,并令正面或反面作为成功的定义。如果第一次抛掷成功,得奖金2元;第二次才成功,4元;第次成功,

元[2]。那么收益值

的期望值

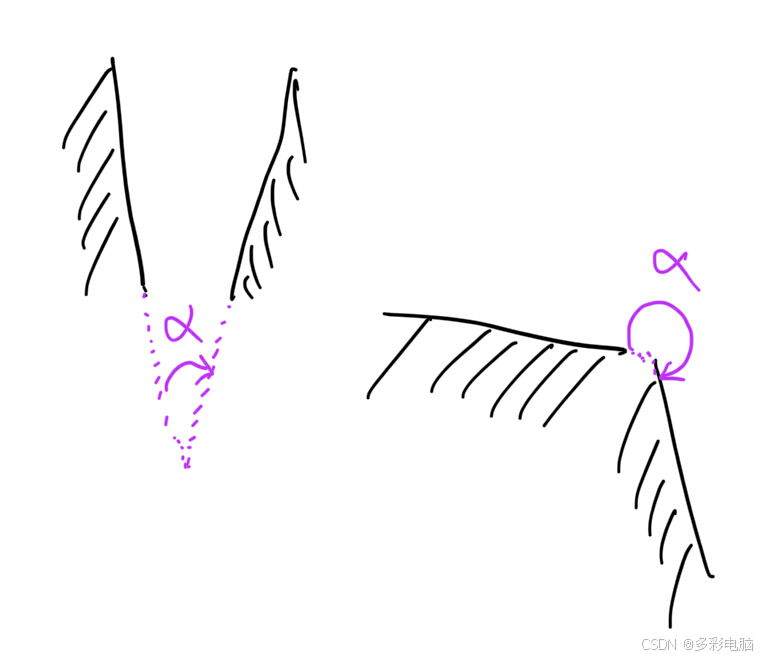

(二)翻镜子游戏

现在,将两面镜子放在地面上,然后随机转动一面镜子,停下后两面镜子之间会呈一个角度。这两面镜子之间的角度用如下方式定义:

然后将物体放在镜子前,该物体在镜子中能成几个像,就得奖金几元。文章[3]中指出,一个物体在两个互成角度(角度值)的平面镜中成的像的个数

是:

这里在

之间均匀分布。显然,如果两面镜子恰好平行,镜子面前的物体在镜子中会成无穷多个像。成像个数

的期望值这样求:

首先,要求出的概率分布。先从求

的累积分布函数(Cumulative Distribution Function)开始。

由于和

之间的函数在

单调递减

(1)

通过导数运算计算的概率密度函数(probability density function)

现在计算期望值

以上两个游戏的期望值均为无穷,也就是说如果从期望收益而言,玩家花多少钱都是愿意的。

二、游戏运行效果模拟

现在,用Matlab模拟这两个游戏。把这两个游戏玩10000次,计算每次得到奖金的平均值。同样的操作进行10次,观察结果。

圣彼得堡游戏:

function num_of_tosses = StPetersburgGame()

tossed = 0;

while true

result = unidrnd(2,1); %randomly pick between 1 and 2

tossed = tossed + 1;

if result == 2 %If 2 then quit

break

end

end

num_of_tosses = tossed;

endfunction reward = playStPersburg()

num_of_tosses = StPetersburgGame();

reward = 2 ^ (num_of_tosses);

endavgResults = zeros(10,1);

for jj = 1:10

rewards = zeros(10000,1);

for ii = 1:10000

rewards(ii) = playStPersburg();

end

avgResults(jj) = mean(rewards);

end

avgResults10次的平均值分别为

| 8.5502 | 12.0251 | 6.4399 | 10.8072 | 5.1178 | 7.5799 | 7.3281 | 7.1395 | 5.6659 | 7.3176 |

从中可以看出,奖金的平均值并不收敛,可以说明其期望值不能稳定存在。但是,也似乎并没有出现很大的数值。

同样,翻镜子游戏:

function num_of_objects = mirrorGame()

a = rand() * 360;

num_of_objects = 360 / a - 1;

endavgResults = zeros(10,1);

for jj = 1:10

rewards = zeros(1000000,1);

for ii = 1:1000000

rewards(ii) = mirrorGame();

end

avgResults(jj) = mean(rewards);

end

avgResults10次的平均值分别为

| 23.2536 | 48.4419 | 23.6588 | 12.1210 | 12.3441 | 25.6226 | 13.1225 | 12.1266 | 12.9606 | 15.4802 |

三、分析

从上述实验结果可看出,通过模拟,并不会产生很大的平均值,似乎没有体现出“趋向无穷大”的现象。如果玩家看到了这样的结果,不会愿意花很多钱玩这个游戏。然而,为什么在现实中,会“辜负”期望呢?

关于这一点,需要从这些非常大的值出现的概率入手。

(一)大值概率

以圣彼得堡游戏为例,再次回忆出现各奖金值的概率

| 概率 | 奖金 |

| ... | ... |

| ... | ... |

也就是说,虽然得期望得到的奖金是无穷大,但得到奖金超过的概率,小于

例如,奖金超过的概率小于

。对于发生的概率为

的事件,两次发生之间未发生该事件的实验次数(即间隔次数)期望值为

[4]。因此,对于此情况,期望现象是在一次出现奖金超过

之后,玩

次游戏都未出现奖金超过

的情况,直到第

次才再次出现。

对于翻镜子游戏也是如此。如式(1)所示,。

简单地说,就是得到大奖金的情况,期望是在玩了很多次后,才会出现。

还是以圣彼得堡游戏为例,由于得到奖金超过的概率小于

,我们期望前

次都未能得到超过

的奖金(指单次),到第

才得到。而之前

次玩这个游戏得到的总奖金的期望值为

其中

所以,期望在玩了次后,得到的总奖金才会超过

特别的,当时,期望情况是第一次得奖金为

,第二次得到的奖金超过

,所以第二次玩后总奖金才会超过

,即

将函数用Matlab实现

function reward = tryXTimesEst(x)

if x > 2

reward = x + (x-1) * ((log(x) / log(2) - 1)) / (1 - 2/x);

else

reward = 6;

end

end以之前的为例,

,也就是说在玩了

次后,总奖金期望才会高于

。

(二)游戏模拟

现在用Matlab模拟该游戏,玩次,计算总奖金。该动作做

次

function overallReward = tryXTimes(x) %该代码模拟玩游戏x次,计算总奖金

overallReward = 0;

for ii = 1:x

overallReward = overallReward + playStPersburg();

end

endfor ii = 1:10

tryXTimes(16)

end

tryXTimesEst(16)10次的运行结果,即总奖金,如下

| 128 | 44 | 92 | 136 | 98 | 376 | 186 | 180 | 76 | 82 |

从表中可看出,10次里有9次总奖金超过了,其中有一次非常高。

(三)进一步实验

现在尝试令,计算

,同时对每一个玩

次的情况,运行

次,统计有多少次总奖金超过了

。

注,运行的次数也可以自行调整,改numberOfTimes的变量值。

xs = [2, 4, 8, 16, 32];

numberOfTimes = 50;

rewEst = zeros(5,1);

rewReal = zeros(5, numberOfTimes);

for xIdx = 1:length(xs)

rewEst(xIdx) = tryXTimesEst(xs(xIdx));

for ii = 1:numberOfTimes

rewReal(xIdx, ii) = tryXTimes(xs(xIdx));

end

end

rewEst

compTable = (rewReal > rewEst);

compTimes = sum(compTable, 2);

compTimes/numberOfTimes| 2 | 4 | 8 | 16 | 32 | |

| 6 | 10 | 26.6667 | 67.4286 | 164.2667 | |

| 总奖金超过的比例 | 56% | 80% | 80% | 84% | 70% |

从中可看出,总奖金大致有55%-85%的概率会超过估计的期望。当然,该数据在每次实验中结果也不尽相同,只能作为参考。由此可见,期望超过的总奖金,仍然有很大可能被“辜负”。

四、总结

即使是期望奖金为无穷大的游戏,玩家也并不是花多少钱都愿意玩的。原因在于出现很大收益的可能性很小,期望现象是在玩了很多次后总收益才会超过一定的值,而玩家并不会愿意玩很多次。而且即便如此,这个期望的收益仍有很大可能性被“辜负”。

参考资料

[2] 圣彼得堡悖论_百度百科

5348

5348

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言