如果时间序列是协方差平稳的并且误差是不相关的,我们可以使用普通最小二乘法来估计自回归模型。但是,当自变量包含因变量的过去值时,我们先前的序列相关检验Durbin–Watson检验得出的结果是无效的。

因此,对于大多数时间序列模型,我们不能使用Durbin–Watson统计量。但是,我们可以使用其他检验来确定时间序列模型中的错误是否序列相关。该检验是残差自相关和残差自相标准误的t检验。为了进行系统的讲解,我们接下来将先讨论自相关,然后再讨论残差自相关。

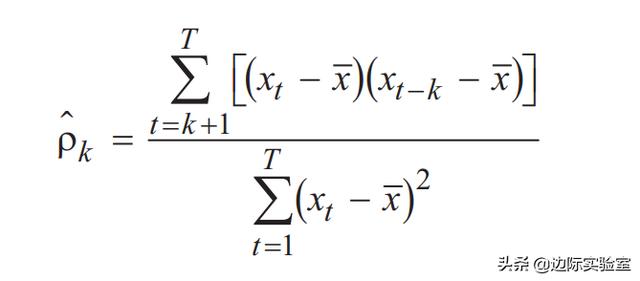

时间序列的自相关是该序列的值与其自身过去值之间存在相关性,其中k代表滞后的周期数。当k= 1时,自相关显示该变量在一个周期内与其在前一周期存在相关性。例如,第k阶自相关(ρk)为

其中E代表期望值。注意,当k= 0时,等式为Cov(xt,xt-k)。这意味着ρk的绝对值小于或等于1。

当然,我们无法直接观察自相关系数ρk,因此我们需要对ρk进行估计。我们用其估计值x替换xt的期望值x,以计算自相关系数。时间序列xt的k阶估计自相关(^ρk)为

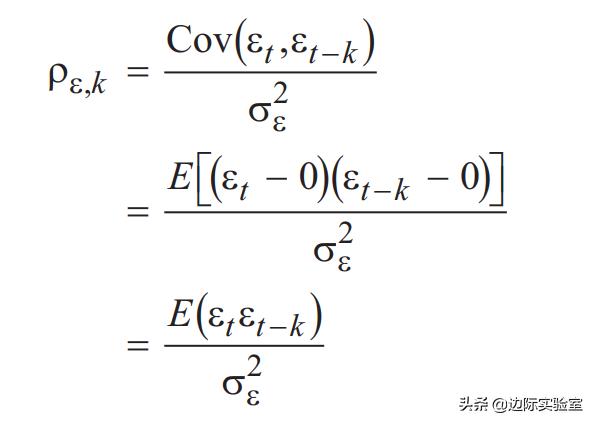

与时间序列的自相关定义类似,我们可以将时间序列模型的残差自相关系数定义为

我们假设时间序列模型中残差期望值为0。

通过检验残差的自相关是否与0显著不同,可以确定我们是否使用了正确的时间序列模型。如果检验结果为真,则不能正确指定该模型。我们使用残差的样本自相关及其样本方差来估计误差自相关。

滞后的残差自相关系数等于0的原假设是基于该滞后的残差自相关和残差相关的标准误,该标准误等于1/√T,其中T是观测值的数量。如果我们在一个时间序列中有100个观测值,则每个估计的自相关的标准误为0.1。通过将滞后的残差自相关系数除以其标准误1/√T,我们可以进行残差自相关系数等于0的原假设的t检验。

我们如何利用误差自相关的信息来确定是否正确指定了自回归时间序列模型?我们可以使用简单的三步法。首先,估计一个特定的自回归模型,例如AR(1)模型。其次,计算残差的自相关。第三,检验以查看残差自相关是否与0不同。如果显著性检验显示残差自相关与0显著不同,则模型未被正确指定,我们可能需要对其进行修改。

现在,我们提供一个案例来演示此三步方法的工作原理。

案例 预测英特尔公司的毛利润率

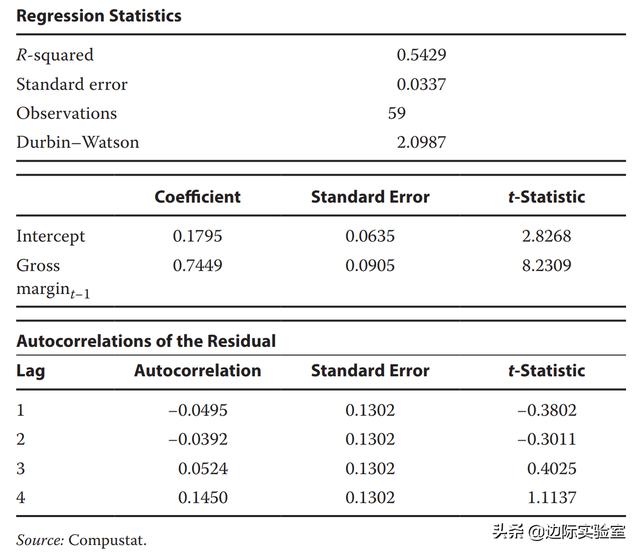

分析师决定使用时间序列模型来预测英特尔公司的毛利润率[(销售额-销售成本)/销售额],使用1999年第二季度到2013年第四季度的季度数据。但是,分析师并不知道预测毛利率的最佳模型是什么,但姑且认为当前期间的值与前一个时期的值相关。下面,我们开始构造一个一阶自回归模型,AR(1): 毛利润率t=b0 + b1 (毛利润率t-1)+εt。下表显示了AR(1)模型的结果,以及模型残差的自相关性。

在回归方程中,截距(^b0=0.1795)和毛利率的滞后系数(^b1=0.7449)都非常显著。截距的t统计量约为2.8,而毛利率的滞后系数的t统计量大于8。

该模型具有59个观测值和两个参数,57个自由度。在0.05显著性水平下,t统计量的临界值约为2.0。因此,我们必须拒绝截距等于0(b0= 0)且滞后系数等于0(b1=0)的原假设。但是这些统计数据有效吗?尽管上图中显示了Durbin–Watson统计信息,但当自变量包括因变量的过去值时,不能将其用于检验序列相关性。正确的方法是检验该模型的残差是否是序列相关的。

在上表的底部,显示了残差的前四个自相关系数以及每个自相关的标准误和t统计量。样本具有59个观测值,因此每个自相关的标准误为1/√59= 0.1302。前四个自相关中没有一个t统计量的绝对值大于1.1137。

因此,我们可以得出以下结论:这些自相关均不与0显著不同。因此,我们可以假设残差没有序列相关,并且模型已正确指定,并且可以有效地使用普通最小二乘法来估计参数。

接下来,将如何使用它来预测下一个时期的英特尔毛利率呢?估计的方程为毛利润率t=0.1795 + 0.7449(毛利润率t-1)+εt。在任何期间,残差的期望值为0。因此,该模型预测,在t+1期间的毛利率将为毛利润率t+1= 0.1795 +0.7449(毛利润率)。例如,如果本季度的毛利润率为65%(0.65),该模型预测下一个季度的毛利润率将增加到0.1795+ 0.7449(0.65)=0.6637或66.37%。另一方面,如果当前的毛利润率为75%(0.75),则该模型预测,在下一季度,毛利润率将降至0.1795+ 0.7449(0.75)=0.7382或73.82%。

本文由“边际实验室”原创,如需转载请务必注明出处。

2254

2254

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言