在本书中,相关性的非正式表达与一个copula一致,即一个边缘分布为标准均匀分布的二元随机变量分布函数。(X1,X2)和(Y1,Y2)的copula便是(F1(X1),F2(X2))和(G1(Y1), G2(Y2))的分布函数。(X1,X2)和(Y1,Y2)有相同的相关性可以表述为:(X1,X2)和(Y1,Y2)有相同的copula。

在上述的推理中,二元随机变量的边缘分布是已知的,但是在实际中,这样的假设是不合理的,多种类似的转换都会被用到。当两个数据集通过转换为标准正态分布的“标准化”计算后,可以得到与转换为标准均匀分布一样的结论。

因此,无论边际分布被转换为何种连续的单变量边际分布,都并不会改变copula方法研究相关性的核心。而由于概率和分位数转换,将边际分布转换为U(0,1)被证明是最方便的选择。

近年来,copula被广泛应用到定量风险管理,经济模型,或者环境模型中。“copula 狂热”主要立足于Sklar定理。

- Copula 定义和特征

一个d维的随机变量X(X1,…, Xd)的分布函数可以定义为:

- 例1:独立copula函数

公式为:

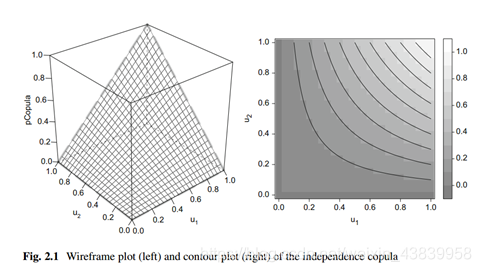

随机变量U的组成部分边缘分布均为U(0,1)通过R语言计算二维(d=2)的随机变量的独立copula结果为:

```r

####independent copula

library(copula)

d<-2 #设置变量的维度

ic<-indepCopula(dim=d)#先设置独立copula函数

set.seed(2008)#定义一个随机数种子

u<-runif(d)#生成一个二维的服从均匀分布的随机点

(Pi<-pCopula(u,copula=ic))#进行独立copula的计算

stopifnot(all.equal(Pi,prod(u)))#prod returns the product of all the values present in its arguments.

#all.equal 检查numerical equality of the sample

wireframe2(ic,FUN=pCopula,col4.=adjustcolor("black",alpha.f = 0.25)) # 画二维的表面图

contourplot2(ic,FUN=pCopula) #画等值线图

从框线图中可以看出,独立copula在所有边缘上都是零,且П(u1,1)=u1,П(1,u2)=u2 对于所有的u1,u2属于[0,1]都成立。这两个特征在图中都标明了。事实上,任何d(d>=2)维的copula C 都有边界且拥有标准的均匀边缘分布,基于此原因,默认的wireframe2 画的图在视觉上强调了四个边缘线。

从框线图中可以看出,独立copula在所有边缘上都是零,且П(u1,1)=u1,П(1,u2)=u2 对于所有的u1,u2属于[0,1]都成立。这两个特征在图中都标明了。事实上,任何d(d>=2)维的copula C 都有边界且拥有标准的均匀边缘分布,基于此原因,默认的wireframe2 画的图在视觉上强调了四个边缘线。

需要注意的是,仅仅是有边界和拥有标准均匀边际分布对于copula函数来说还不够。

为了令function C 成为一个copula,需要一个额外的特征来保证C是一个多维的分布函数df. 为了引进这个特征,我们需要额外的定义。

对于任意[0,1]d 范围内的a,b, a<=b, 令(a,b] 表示一个超矩形,则,对于任何[0,1]d 范围内的超矩形,定义其C-volume为:

如果所有超矩形(a,b]的C-volume是非负的,则:

C成为d-increasing.

注意C-volume有一个自然的解释。对于U~C, 它可以被证实:

当d=2时,原表达式2.2变为:

令C=П,我们来验证:一方面, =b1b2-b1a2-a1b2+a1a2=(b1-a1)(b2-a2)

=b1b2-b1a2-a1b2+a1a2=(b1-a1)(b2-a2)

另一方面,P(U€(a,b])=P(a1<U1<b1) P(a2<U2<=b2)=(b1-a1)(b2-a2)

- 例2:C-volumes*

以下展示R中计算 a=(1/4,1/2) b=(1/3,1)的结果:

####C-volume方法1

a<-c(1/4,1/2)

b<-c(1/3,1)

stopifnot(0<=a,a<=1,0<=b,b<=1,a<=b)

p<-(b[1]-a[1])*(b[2]-a[2])

stopifnot(all.equal(prob(ic,l=a,u=b),p))

##方法2

n<-1000

set.seed(271)

U<-rCopula(n,copula=ic)#rcopula generates independent observations from a given copula

plot(U,xlab=quote(U[1]),ylab=quote(U[2]))

set.seed(271)

stopifnot(all.equal(U,matrix(runif(n*d),nrow=n)))

set.seed(314)

U<-rCopula(1e6,copul=ic)

p.sim<-mean(a[1]<U[,1]&U[,1]<=b[1]&a[2]<U[,2]&U[,2]<=b[2])

stopifnot(all.equal(p.sim,p,tol=1e-2))

如果一个copula C 存在密度,则其被称为绝对连续。在本书中,出于实际应用的目的,我们应该简要地称copula C 存在密度,如果

存在并且可积。dCopula()可用来计算copula密度。对于函数C:[0,1]d→[0,1] 来说,c对于所有的u都是非负的,并且C是d-increasing。这是因为任何C-volume

(即,U~C 落入到(a,b]中的概率)都能被表达为c 在(a,b]上的积分。

同样道理,参数化单变量分布对于单变量统计来说非常重要,参数化copula族在copula应用上扮演了重要的作用。下面介绍一些参数化copula族。

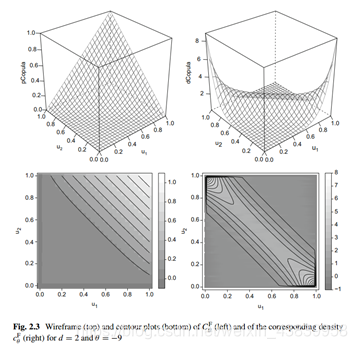

- 例3 Frank copula

####Frank copula

d<- 2 #dimension

theta<- -9 #copula parameter

fc<- frankCopula(theta,dim=d) # define a frank copula

set.seed(2010)

n<-5#number of evaluation points

u<- matrix(runif(n*d),nrow=n)#n random points in [0,1]^d

pCopula(u,copula=fc)# copula values at u

dCopula(u,copula=fc)#density values at u

wireframe2(fc,FUN=pCopula,draw.4.pCopula=FALSE)#wireframe plot copula

wireframe2(fc,FUN=dCopula,delta=0.001)#wireframe plot density

contourplot2(fc,FUN=pCopula)#contour plot(copula)

contourplot2(fc,FUN=dCopula,n.grid=72,lwd=1/2)#contour plot (density)

###

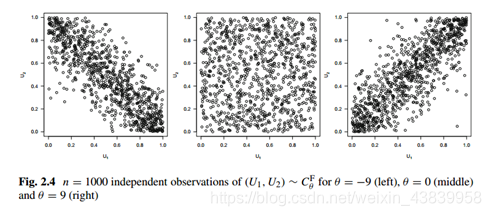

set.seed(1946)

n<-1000

U<-rCopula(n,copula=fc)#rcopula 用来产生服从frankcopula,参数分别为-9,0,9的1000个独立的值

U0<-rCopula(n,copula=setTheta(fc,value=0))#setTheta()用来改变Frank copula的参数

U9<-rCopula(n,copula=setTheta(fc,value=9))

plot(U,xlab=quote(U[1]),ylab=quote(U[2]))

plot(U0,xlab=quote(U[1]),ylab=quote(U[2]))

plot(U9,xlab=quote(U[1]),ylab=quote(U[2]))

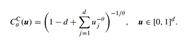

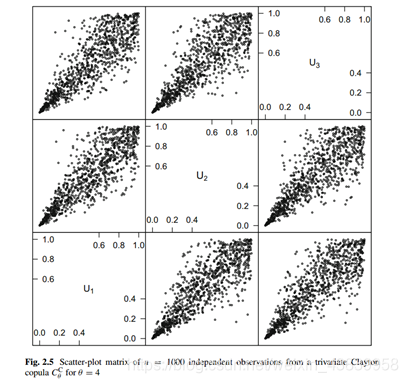

- 例4 Clayton copula

作为参数化copula函数族另一个例子,Clayton函数族。对于d=2, 其公式为:

##########clayton copula

d<-3#dimension

cc<-claytonCopula(4,dim=d)#define clayton copula

set.seed(2013)

n<-5

u<-matrix(runif(n*d),nrow=n)#random points in the unit hypercube

pCopula(u,copula=cc)#copula value at u

dCopula(u,copula=cc)#density value at u

set.seed(271)

U<-rCopula(1000,copula=cc)

splom2(U,cex=0.3,col.mat="black")#scatter plot matrix

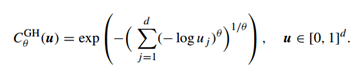

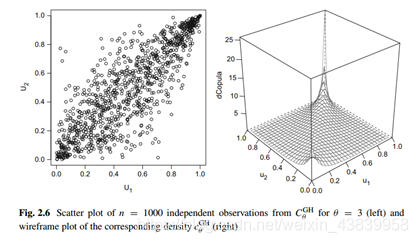

- 例5 Gumbel-Hougaard Copula

#######Gumbel copula

gc<- gumbelCopula(3)#theta=3(note the default dim=2)

set.seed(1993)

U<-rCopula(1000,copula=gc)

plot(U,xlab=quote(U[1]),ylab=quote(U[2]))

wireframe2(gc,dCopula,delta=0.025)

以上内容翻译自《Elements of copula modeling with R》

3441

3441

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言