8月的商业世界,到处都是拼多多的身影。

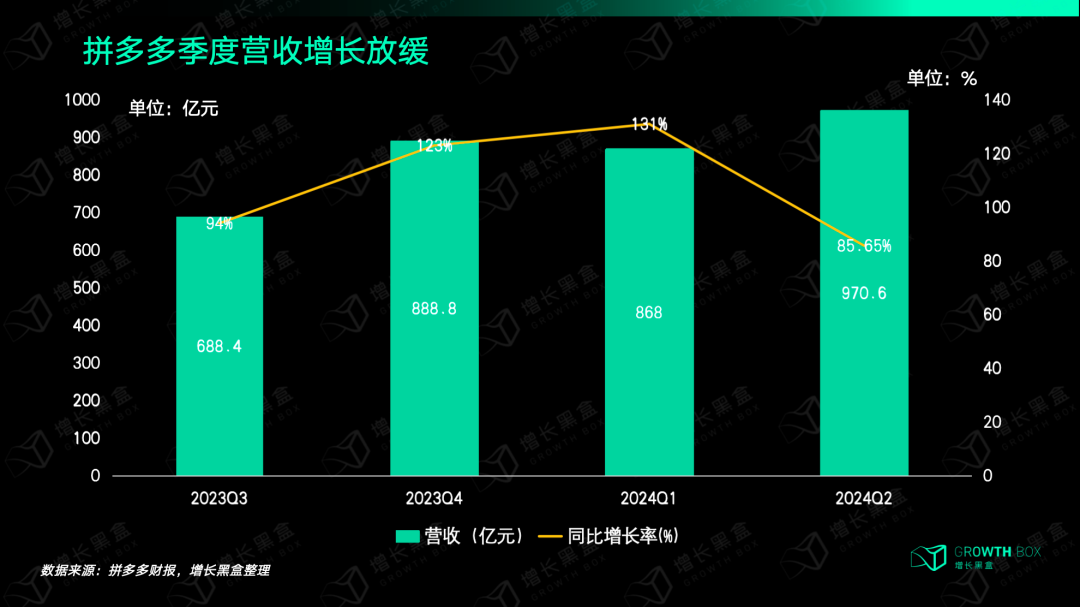

月初,创始人黄铮以486亿美元的身家成为中国首富,月底,拼多多公布Q2营收970.6亿元(同比增长85.65%),创造了320亿元的净利润(同比增长144%)。[1]

这是什么概念呢?同期的阿里巴巴营收2432.4亿元,是拼多多的2.5倍不止,而其净利润只有242.69亿元。更不用提其它营收增长个位数、净利润负增长的同行了。

然而,在成绩单遥遥领先的情况下,拼多多高管仍然仅凭一句话,就把自家的股价干崩溃了。

拼多多董事长兼联席CEO陈磊在财报电话会议中谨(bei)慎(guan)表态:当前收入增长会放缓,未来几年不会回购、也不会分红。

股价跳水的头一日(8.26),拼多多的市值就蒸发了554亿美元(约合人民币4000亿元),黄铮的财富也一夜之间缩水超过140亿美元,首富之位又回到钟睒睒手中。

截至增长黑盒发稿,拼多多股价为92.68美元/ADS左右,距离今年5月达到的历史最高位164.69美元/ADS,已经跌超40%。

与其他上市公司经常给投资人“画饼”的行为相比,拼多多的“自砍一刀”着实掀起了市场的轩然大波。

因此,本文我们想重点探讨:

拼多多为什么对未来预期如此保守?

百亿重仓“新质商家”,拼多多打算如何转型?

Temu是拼多多的增长助力还是风险高发区?

PART1 增速放缓,拼多多“自砍一刀”

陈磊在财报电话会议中直言,公司过去几个季度的利润增长,是短期投入周期和财务报告周期不同步的结果,不应被视为长期趋势。

即,拼多多主动坦承,过去的高速增长时代结束了,从收入到利润,未来增长将放缓、下降。

市场对拼多多预期之高,源于过去两年拼多多的持续高速增长。尤其是2022年第四季度拼多多跨境电商平台Temu上线以来,拼多多营收增速不断加快,2023年第三季度以来营收增速更是屡屡超过90%。直到最新这一季度,营收增速才首次放缓,降至85.65%。

如果拼多多保持以往营收增速,那市场预期其本季度营收可达999.85亿元,四舍五入突破千亿门槛了。净利润也是一样,2024年第一季度,拼多多净利润增速高达246%,本季度环比下降了102个点。

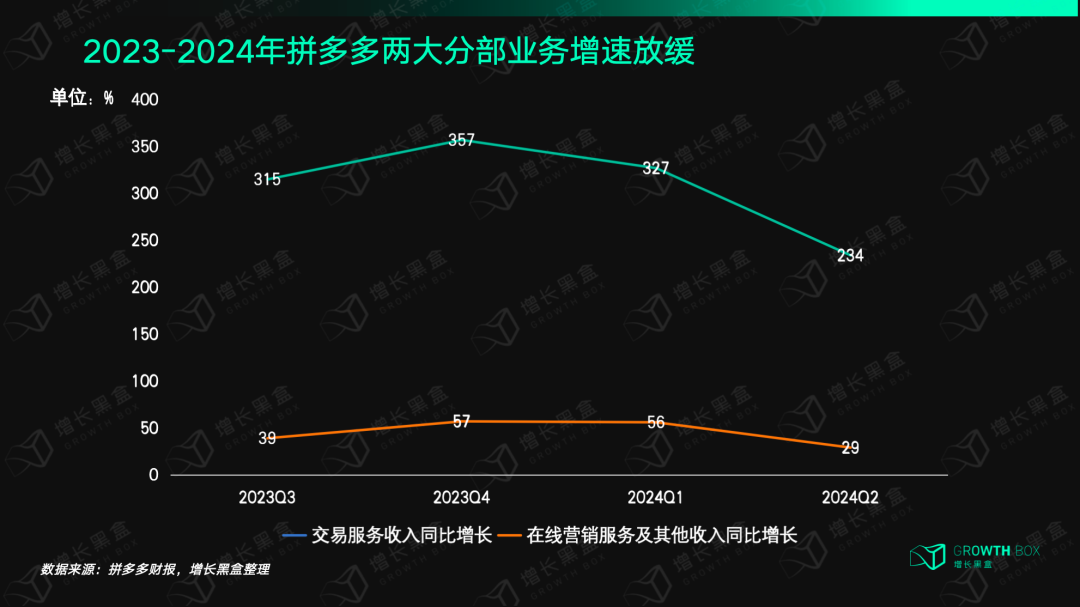

拼多多营收来源于两大分部业务,在线营销服务及其他(广告)收入和交易服务收入(佣金),而这两块业务都出现增速放缓现象。

拼多多执行董事、联席CEO赵佳臻也直言,“在这样激烈的竞争环境下,我们的营收增长可能会放缓。比如刚刚过去的二季度,我们的收入增速就显著下滑,这也说明高收入的增长其实是不可持续的。”

陈磊、赵佳臻纷纷强调,“竞争”作为电商行业的主旋律,是不可避免的。

零售电商行业专家庄帅也对增长黑盒表达同样的看法,“国内电商市场竞争激烈程度不必赘述,除了淘天、京东和抖音、快手,新兴的小红书、百度、视频号等等都在加入竞争。国外市场想要获得更高速的增长也不太可能。一方面每个国家和地区都有成熟的零售生态和电商平台,另一方面亚马逊在全球市场的地位非常高,亚马逊已经开始反击Temu,Temu想持续保持高速增长也不现实。”[4]

拼多多营收增量,尤其是佣金增长的贡献主力,来自在海外迅速扩张的Temu。增长黑盒获悉,Temu在2024年上半年的表现相当不错,总商品交易额超过了230亿美元,其中第一季度约为90亿美元,第二季度约为130亿美元。扣除取消订单和退款后,实际成交额预计在180至190亿美元之间。[4]

拼多多为Temu的高速增长付出许多,从Temu上线起的2022年第四季度至今,拼多多的营业成本从最初的89亿元一路飙升至337亿元。在2023年、2024年的美国超级碗广告中,拼多多豪掷千万美元,分别支出约1400万美元、3600万美元。

高速增长不可持续,拼多多承认这一点,主动降低了市场预期。同时,拼多多不派息的决定也影响了市场信心。对此,陈磊解释称,公司仍然处于投入阶段,业务在多条线上面临激烈竞争和外部环境带来的不确定性。

对于投入,拼多多已经做了战略决定。原来,拼多多将投入百亿资源,大力地扶持具有产品技术创新能力的“新质商家”和“新质产业带”,大幅度地减免优质商家的交易手续费。

“当前,我们处于坚定转型、高质量发展的新阶段。为了支持平台生态的可持续发展,在未来的12个月之内,我们会加大力度投入、扶持优质商家。接下来,我们的短期利润不排除会有波动,但是利润逐渐下降的大方向是不可避免的。”

陈磊这番话说明,拼多多将不惜牺牲短期利润,投入改善平台生态,以进行转型。

PART2 投入百亿“提升品质”,拼多多要转型?

这一次,拼多多管理层重点提到,“高质量发展”“优化、升级供应链”。未来一年的百亿投入,着重于扶持平台供应链上的优质商家,也即,提升平台商品的品质。

这跟外界理解中的拼多多有所不同。多年来,拼多多建立的用户心智都是“实惠”“性价比高”,首创的“仅退款”制度,也造福了一批羊毛党。消费者对该平台“又爱又恨”,爱因低价商品多,恨因质量问题迭出。

拼多多可能意识到了,平台生态之杂乱,无差别地影响了普通消费者和正常商家。

近日,在拼多多上一家拼单量达3.3万件的8年老店,一位消费者花19.8元购买了一个发夹,结果收到了一个空的快递盒。她告诉增长黑盒,“收到空包后,我登陆拼多多一看,才发现还没发货的时候,商家就让我申请仅退款了,我没看到。这显然是在刷单,我申请仅退款并举报了商家。但三四天过去了,(举报)也没反馈。”

“便宜没好货”,在拼多多上,消费者似乎不得不接受这样的结果。而在商家端,他们则时常受到不合理仅退款的困扰,这也并非新闻。

由于传统外贸订单量下降,广东的外贸商张维从去年开始做电商零售,从国内电商淘宝、拼多多,到跨境电商速卖通、Temu,他都有涉略。

张维告诉增长黑盒,目前做拼多多,仅退款比例达到30%,“赚不到几个钱,准备关店了。”他对比道,从利润上看,在淘宝上面做一单,顶得上拼多多上面的三单,而拼多多需要花费更多的售后时间,“为了几毛钱,客服要讲半天。淘宝也有羊毛党,但比例低很多。”

拼多多以“砍一刀”方式起家,席卷社交媒体,获得大量用户,而凭借供应链整合,拼多多将低价做到极致,也是其他电商平台未能效仿的强大优势。

今年618大促,淘天、京东和抖音电商,无一例外地,公开宣布加入低价竞争,并且支持仅退款政策,可以说是对“低价之王”拼多多的全面靠拢。各大平台强化低价预期,京东提出“又便宜又好”,淘宝加码百亿补贴,而抖音电商推出“自动改价”功能,年中大促成为一场“全网最低价”的角逐。

但今年618的数据并不好看,首次出现负增长。星图监测数据显示,全网电商销售总额为7428亿元,而去年为7987亿元,同比下降7%。其中,综合电商天猫、京东和拼多多共5717亿元,同比下降6.9%;直播电商抖音、快手和点淘共2068亿元,增长12%。

过完618,淘天和抖音电商开始更换口径,似乎准备退出低价竞争。7月,先是淘宝提出将弱化绝对低价战略,回归按GMV(商品交易总额)分配;同时,提出优化仅退款策略,用PXI(商品体验指数)替代沿用近十年的DSR(卖家评价体系),提升商家售后自主权。

紧接着,晚点LatePost报道称,抖音电商调整经营目标优先级,不再把“价格力”放在首位,下半年将重点追求GMV增长。[2]

不过,庄帅认为,京东、淘宝等不会退出低价竞争,只是内部考核目标导向改变,不再以低价为唯一导向,“这不代表他们放弃了低价战略。低价竞争、高性价比竞争,在零售业是要贯穿始终的,否则就会有新的竞争对手来取代他们。无论是淘宝还是京东,坚持低价竞争,是一个长期战略,这种情况下,拼多多承压是必然的。”

目前看来,对于拼多多来说,反而应该争取淘宝、京东平台上主打品质心智的用户,或许这是拼多多提出“高质量发展”的主要原因。庄帅指出,从今年的第一季度财报开始,拼多多就提出了三高战略,其中就有高质量发展,而高质量发展中有高质量供给,“高质量供给在这个季度明确了,就是用百亿资金扶持优质商家。”

“这么多年来,下沉市场的消费需求也在改变,淘天和京东的低价战略改变了他们的消费观念。他们也向往美好生活,对品质需求有所提升,如果拼多多无法满足用户的多元化需求,那这部分用户就会流失。”

如果低价成为稀疏平常之事,消费者可能会倾向选择天猫、京东上品质更高的产品。这种行业的低价竞争,无疑正在威胁着拼多多的地位,令其不得不改变。

据悉,除了扶持供应链上的优质商家,拼多多还准备“坚决治理”劣质商家,持续打造健康、可持续的生态。

终于,拼多多对仅退款政策做出调整。官方信息指出,拼多多已先后向商家推出资源位技术服务费、推广软件服务费可退权益。

以技术服务费为例,商家订单退款可按退款比例享受基础技术服务费返还的政策,即按比例退回先用后付订单1%的基础技术服务费,其他订单0.6%的基础技术服务费。用户在活动期间取消、退款的订单,以及确认收货后的退款订单,商家均可享受上述服务费退返权益。

显然,为了可持续发展,拼多多正在进行业务模式转型。但“船大难掉头”,一个低价为王的平台,正在撼动低价的根基,这件事情难度之大,可想而知。

毕竟,想要追求品质,就难以再保持极致低价,拼多多在跨境平台Temu的实践,正是一个示例。

PART3 Temu的风险,越来越明显

高光之下,必有阴影。过去两年逆势扩张的Temu,如今面临发展中的阵痛。

7月中旬,拼多多集团高级副总裁、首席发展官朱政在2024中国互联网大会开幕式上宣布,Temu自2022年9月上线以来,已经拓展至广东、浙江、山东、安徽等多个省份的百余个制造业产业带,成功进入北美、欧洲、亚洲等70多个国家和地区市场。

图源:Temu官网

但与此同时,Temu供应链上的全托管、半托管商家发起了维权,在Temu广州番禺奥园办公楼楼下,数百名商家前来索要被冻结的售后预留金和被扣除的售后罚款。根据财新获得的售后罚款和售后预留金统计目录,100多名商家共计被冻结和扣除的款项达1.42亿元。[3]

据悉,8月26日,拼多多本季度财报发布当天,Temu商家再次上门,围堵Temu广州番禺奥园办公楼。

江苏厂家柳宇从2023年3月开始经营Temu全托管店铺,主营户外运动产品。Temu要求供货价比1688更低,他只供给单价5美元以内的产品。去年中旬,他开的6个店铺一度月销10万订单(合计)。

今年以来,Temu对全托管商家实施严格的惩罚制度,全托管商家因商品质量问题可能面临五倍罚款,且无法申诉。柳宇告诉增长黑盒,今年估计被罚款7万~8万元,占回款比例在5%~7%,“罚款情况跟类目相关,3C和服装罚得多一些。”

今年3月,Temu上线半托管模式,不同于全托管,商家是个“甩手掌柜”、线下供货就行,半托管要求商家有海外仓,自行完成本地物流履约。

增长黑盒获悉,短短半年时间,Temu半托管已经在10多个国家和地区开展业务,覆盖北美、欧洲、日韩等重点市场。[4]

在半托管模式下,Temu追求低利润率,要求供应商以亚马逊价格的70~80%供货,平台不额外加价,甚至提供补贴。为了推广这一模式,平台降低了利润预期,并放宽了商家的准入标准。[4]

半托管商家同样逃不过罚款制度。张维就在3月份入驻了Temu半托管店铺,不到半年时间里,他也被罚款超2万元了。“如果5个工作日没到货,一件商品就罚款40元。即使按时到了,客户也可以‘没有按预期时间到达’申请仅退款,平台直接退款,货也给了客户。”

张维销售客单价在50~100元的包包,据他估计,一般而言一个包包的利润有20~30元,但这不包括售后成本。此前,他的店铺日均订单量20~30,利润有1000元,但扣除仅退款损失和延迟到货罚款,利润只剩下400多元,而这还未计入人力等成本。

此前,张维因为延迟到货罚款严重,店铺分数低,导致店铺被封。现在,店铺解封一周,正有一批货在路上。“如果这批货到了之后还是这样,各种不是质量问题的罚款,那我就退平台了。”

据悉,Temu推出了商铺评分系统,评分90分以上的店铺即使出现质量问题也不会被罚款,只有评分低于60分的店铺才会受到处罚。

对比Temu,张维发现速卖通流量低、订单少、利润低,单个包包利润只有5~10元,“速卖通商家有定价权,以卖得动的价格算,利润更低。但是速卖通售后比较少,也更有理有据。”也即,如果售后成本能降低,商家能在Temu赚到更多利润。

张维指出,身边有两个销售生活用品的Temu半托管商家,由于出单量较大,一件40元罚款下来,分别累计了100多万元和26万元的罚款总额,“协议是后面签署的,但罚款从开店算起,秋后算账。他们有实力,在起诉平台。我们这种小商家就只能熬,熬过去就留下来,熬不过去就退出。”

毋庸置疑,Temu依靠国内供应链优势,将极致低价的产品销往全球各地,实现快速的规模增长。在极致低价策略下,Temu还严格要求商品质量。在上述罚款制度出现之前,Temu已经有商品入仓的严格质检制度,质检不合格的货品会成批退回给商家。

但这对供应链来说,并不健康。增长黑盒在跟Temu多位商家对话中发现,有生产开发能力的商家,早就把握了“以次充好”的方法,如生产外观良好而材质较差的产品。商家不能做亏本的买卖,为了保证一定的利润,他们不得不找到生存方法。

庄帅表示,极致低价策略对供应链有两方面影响,积极的方面是能够倒逼供应链去提高效率、降低成本、获得竞争力,以实现规模化;副作用就是很多中小商家扛不住压力,他们不一定能成长起来,因为竞争加剧、利润损失,最终走向倒闭的结局。

显然,供应链管理的挑战,直接摆在Temu面前。但Temu的困境不止于此。

在营销成本极高的情况下,Temu仍处于亏损状态。增长黑盒获悉,Temu全托管业务目前亏损约为22%,年底目标是将亏损控制在15%;半托管业务亏损率为16%,年底目标是将亏损率降至10%。[4]

此外,管理层提到的“非商业因素的影响”,来自美国、欧盟关税制度的变革风险。如美国关税法中“最低关税门槛”是800美元,800美元及以下价值商品可以免税入境,但美国正在推进取消对中国公司的最低关税豁免权。正是依靠这些免税进口政策,Temu、SHEIN等跨境电商平台通过跨境小包形式,将低价商品卖到欧美,极大降低了跨境物流成本。

除了欧美市场,东南亚也有政策阻碍——8月,Temu第三次申请进入印尼市场,再次被拒之门外。

Temu一路高歌猛进,上半年近200亿美元GMV,已经超过去年全年销售规模,其高速增长的态势,令市场预期持续高涨。如今,在拼多多强调“高质量发展”的当下,Temu在诸多困境与风险中,能否协同转变,还不得而知。

写在最后

从快速增长到面临转型挑战,我们目睹了拼多多的历史时刻。尽管目前股价遭遇波动,拼多多依然以其庞大的用户基础和盈利能力,在激烈的电商市场中占据了一席之地。

面对市场竞争的加剧和外部环境的不确定性,拼多多选择了以“高质量发展”为核心的转型之路,这既是对自身商业模式的一次调整,也是对行业发展趋势的一次回应。

从财报数据到市场反应,再到消费者和市场的反馈,都表明拼多多需要在维持增长的同时,更加注重平台的可持续性发展。

这次转型,拼多多押注了利润和增长,每一步都将受到市场的密切关注,而其最终能否成功,将取决于其如何应对内外部的多重压力。

(文中张维、柳宇为化名)

参考资料:

[1] 拼多多财报

[2] 抖音电商弱化低价,GMV 重回第一优先级|晚点LatePost

[3] Temu再遭商家围堵 售后罚款问题缘何升级|财新

[4] 专家访谈

- 我们是谁 -

增长黑盒是一家专注数字化领域的商业研究机构,为消费零售企业,探索增长的最佳实践和数字化解决方案。理工人出身的我们,一直相信数据和技术将为企业增长注入全新的能量。我们秉承科学家的精神,通过研究与实验驱动,不断寻找数字化与业务增长的完美契合点,解决企业增长难题。

我们提供的服务包括策略研究、企业培训;同时,独立研究监测近百个消费品牌,在公众号发布了多篇10万+阅读量的深度研究报告、行业白皮书,被众多媒体、券商及研究机构引用。

成立6年来,服务国内外数十家头部KA,品牌客户包括宝洁、伊利、百事、玛氏、资生堂、欧莱雅、华润三九、华熙生物、无限极等;科技行业客户包括腾讯、字节跳动、快手、营销科技头部SaaS公司等。

如果您对该研究报告中的任何观点感兴趣或者有疑问,欢迎在评论区留言,我们的分析师和编辑很乐意与您深入探讨。

- 推荐阅读 -

我们花一个月研究了视频号里的「排头兵」:服饰商家如何抓住带货的新机会?

-更多精彩内容 -

「报告合集」美妆个护|内容数字资产管理|数据驱动增长|会员营销|私域增长|元宇宙营销|品牌出圈|内容增长战略|AIGC

「深度案例」极氪|百丽|瑞幸|元气森林|蕉下|安踏|理想汽车|星巴克|林清轩|戴森|安踏|欧莱雅|lululemon|白小T|飞鹤|Ubras|孩子王|花西子|BabyCare|完美日记|JUUL|OYO酒店|享物说|伊利|GUCCI|布鲁可

「增长研究」视频号营销|快手自播|抖音自播|新锐品牌长期主义|天猫DTC|品牌结构性增长|心智营销|私域战略价值|增长利器|美妆品牌私域

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言