概率密度

概率密度等于一段区间(事件的取值范围)的概率除以该段区间的长度,它的值是非负的,可以很大也可以很小。概率密度不能是负值,概率密度可以大于1。

N

(

x

∣

μ

,

σ

2

)

=

1

2

π

σ

2

e

−

(

x

−

μ

)

2

2

σ

2

N(x|\mu,\sigma^2)=\frac{1}{\sqrt{2\pi\sigma^2}}e^-\frac{(x-\mu)^2}{2\sigma^2}

N(x∣μ,σ2)=2πσ21e−2σ2(x−μ)2

e为自然对数的第2.718,

import numpy as np

import pandas as pd

from scipy import stats

# 绘图库

from matplotlib import pyplot as plt

import seaborn as sns

sns.set()

# 设置浮点打印精度

%precision 3

# 显示图形

%matplotlib inline

x = 3

mu = 4

sigma = 0.8

# 方法一 列式计算

1/(np.sqrt(2*np.pi*sigma**2))*np.exp(-((x-mu)**2)/(2*sigma**2))

# 方法二 scipy.stats中的函数计算stats.norm.pdf

# loc为均值,scale为标准差

stats.norm.pdf(loc=4,scale=0.8,x=3)

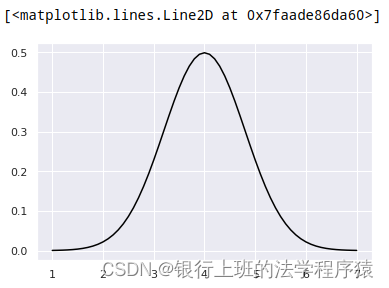

# 绘制图形

x_plot = np.arange(start=1,stop=7.1,step=0.1)

plt.plot(x_plot,stats.norm.pdf(x=x_plot,loc=4,scale=0.8),color='black')

样本小于等于某值的比例

先从 N ( x ∣ 4 , 0. 8 2 ) N(x|4,0.8^2) N(x∣4,0.82)中抽样,样本容量为10万。

# 样本小于等于某值的比例

# 先从$N(x|4,0.8^2)$中抽样,样本容量为10万。

np.random.seed(1)

sim_sample = stats.norm.rvs(loc=4,scale=0.8,size=100000)

np.sum(sim_sample<=3)/len(sim_sample)

累积分布函数

F

(

X

)

=

P

(

X

≤

x

)

F(X)=P(X\leq x)

F(X)=P(X≤x)

随机变量X,当x为实数时,F(X)为累积分布函数。计算随机变量小于等于某值的概率。

stats.norm.cdf(loc,scale,x)

# 累积分布函数

stats.norm.cdf(loc=4,scale=0.8,x=3)

无须计算数据个数,仅计算积分即可得到概率。是假设总体服从正态分布的优点。

左侧概率与百分位数

数据小于等于某个值的概率,借助累积分布函数可以得到左侧概率。

能得到某个概率的那个值就是百分位数,也叫左侧百分位数。

百分位数的实现

概率密度函数 N ( x ∣ μ , σ 2 ) N(x|\mu,\sigma^2) N(x∣μ,σ2), N ( x ∣ 期 望 值 均 值 , 方 差 ) N(x|期望值均值,方差) N(x∣期望值均值,方差),

# 期望值为4,标准差0.8,求25%分位的分位数。

stats.norm.ppf(loc=4,scale=0.8,q=0.025)

左侧概率50%的 百分位数就是均值。

标准正态分布

均值为0,方差(或标准差)为1的正态分布

N

(

x

∣

0

,

1

2

)

N(x|0,1^2)

N(x∣0,12)。

统计量t值:

t

=

样

本

均

值

−

总

体

均

值

标

准

误

差

t=\frac{样本均值-总体均值}{标准误差}

t=标准误差样本均值−总体均值

7万+

7万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言