在金融信贷场景的风控体系中,贷前环节往往是通过策略或模型的“决策”动作进行风险防范的,但不论是欺诈识别,还是信用评估,或者是精准营销等,通过风控系统对不同用户群体的“决策”审批,自然会产生“通过”和“拒绝”的结果。所以在以上这些反欺诈与贷中等场景同样存在拒绝推论。

上次我们番茄星球课堂给大家带来了一次主题为“信贷风控拒绝演绎实战”的直播课,内容充实,全程干货,具体讲解了拒绝推论的业务场景、解决方案、算法原理等,并结合具体的样本数据案例,详细介绍了各种方法的实现步骤,最后同步概况了拒绝推论模型应用效果的验证思路。

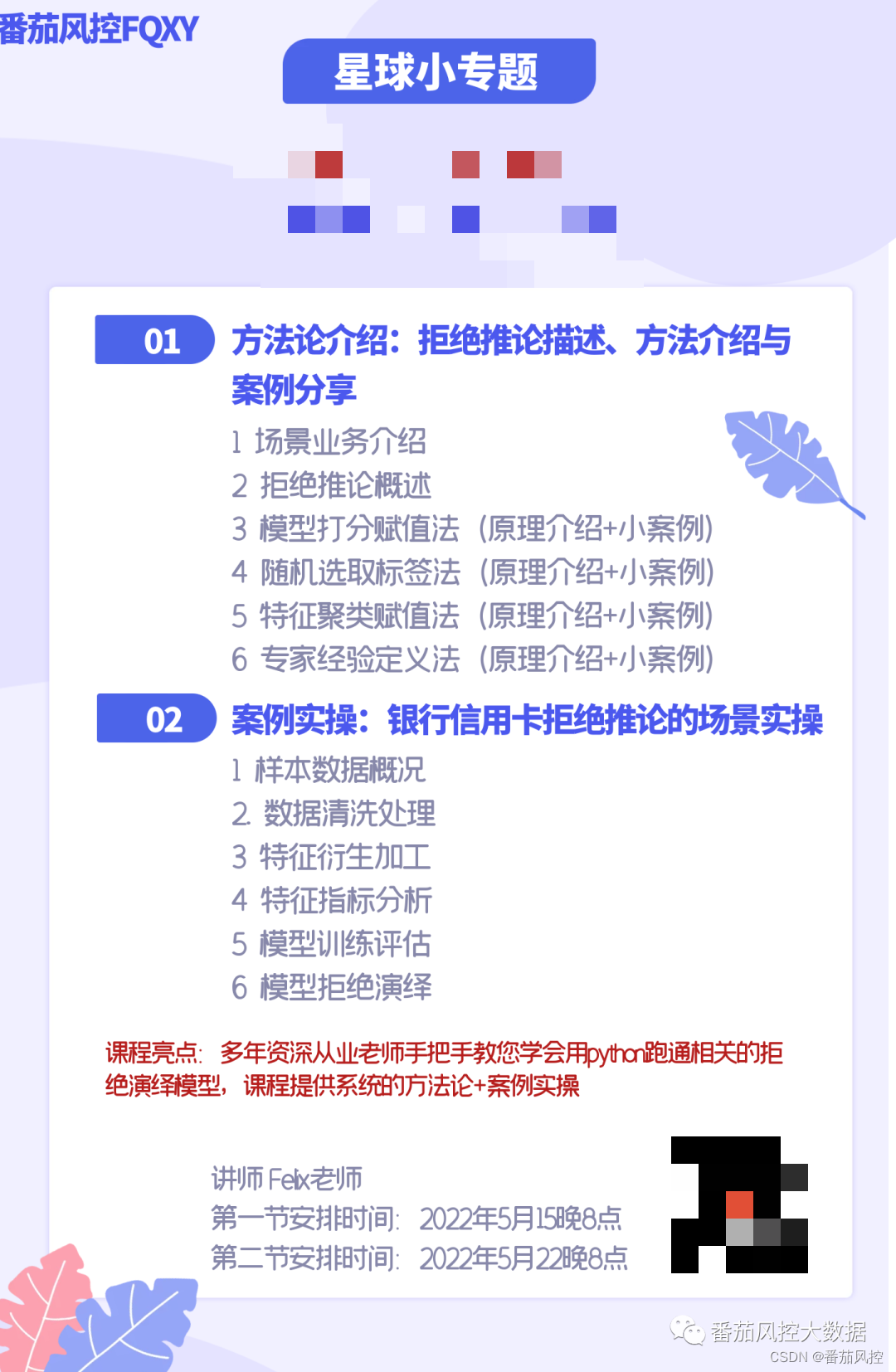

本周日晚,在《信贷风控拒绝演绎实战》课程中,将会针对银行信用卡贷前拒绝推论业务场景,采用Python语言对样本数据进行案例实操,建立申请信用拒绝推论模型。整个实战过程不仅详细介绍了数据建模的通用流程,而且重点解读拒绝推论思想的实现步骤,最后也将从模型应用角度验证拒绝推论模型的效果。本项目让大家通过上次课程熟悉了拒绝推论6种常用方法后,此次以具体场景实战进一步掌握拒绝推论的解决过程,从而提高大家的实际解决问题的数据分析与场景实践能力。如果有的小伙伴对拒绝推论相关业务背景以及常用的解决方法不太熟悉的话,欢迎大家移步到星球课堂学习观看上次专题课《拒绝推论场景描述、方法介绍与案例分享》,全面了解拒绝推论的6大经典解决方案。

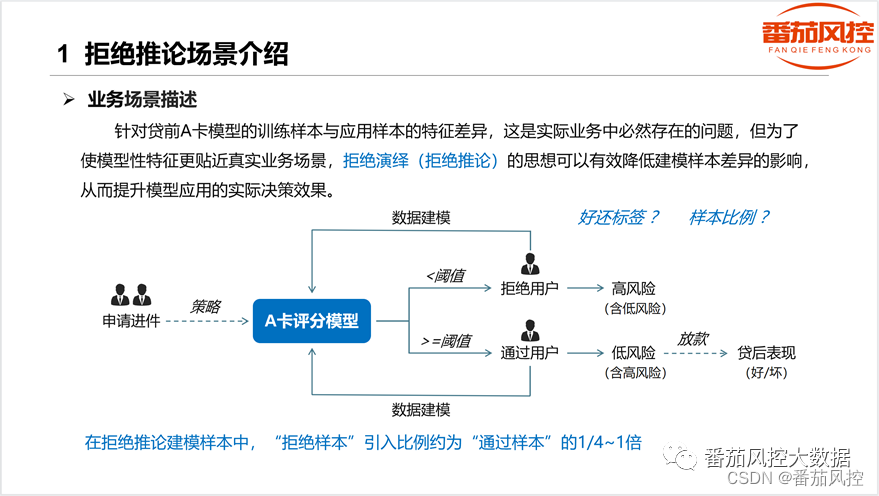

在金融信贷场景的风控体系中,贷前环节往往是通过策略或模型的“决策”动作进行风险防范的,无论是欺诈识别,还是信用评估,或者是精准营销等,通过风控系统对不同用户群体的“决策”审批,自然会产生“通过”和“拒绝”的结果。因此,拒绝推论主要应用于贷前环节(如图1),针对贷前模型的训练样本与应用样本的特征差异,拒绝演绎(拒绝推论)的思想可以使模型特征更贴近真实业务场景,有效降低建模样本差异的影响,从而提升模型应用的实际决策效果。

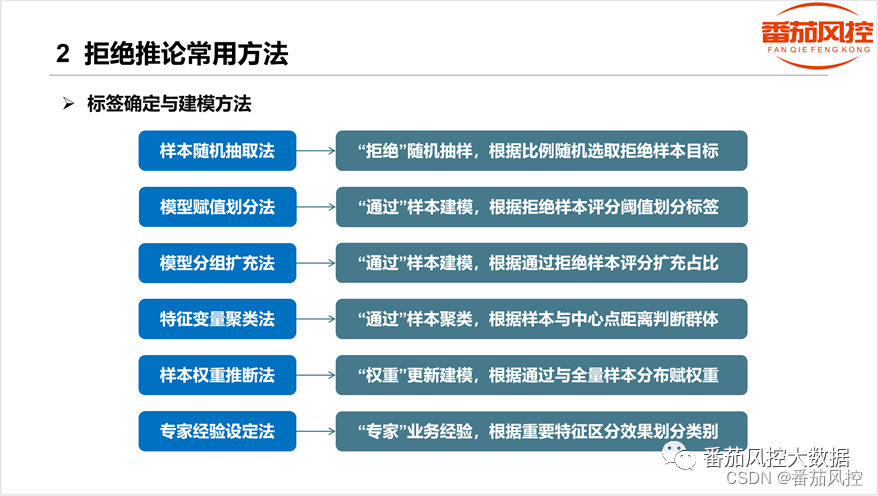

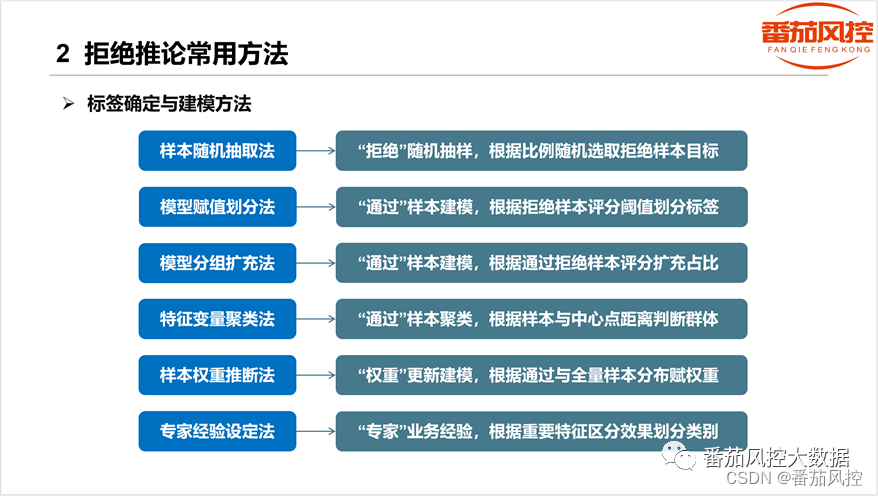

拒绝推论在实际应用的方法有多种,常见的有样本随机抽取法、模型赋值划分法、模型分组扩充法、模型分组扩充法、样本权重推断法、专家经验设定法等(如图2),虽然每种方法在处理流程、算法选择、业务理解等方面存在较大差异,但最终目标是一致的,即更合理地对拒绝样本的好坏标签进行设定,然后通过有效的机器学习算法得到更符合实际业务的风控模型。

图1 拒绝推论场景

图2 拒绝推论方法

当采用以上某种解决方法实现拒绝推论模型之后,除了需要评估模型的综合性能之外,常见指标包括KS、AUC、Accuracy等,此外务必要验证下拒绝推论模型的应用效果,具体可以对比下通过样本与拒绝样本的坏账率分布、特征分箱IV值等,这也是有效确保拒绝推论模型可以满足实际业务需求的重要环节。

本次课程以“银行信用卡风控拒绝推论的场景实操”为主题,具体介绍数据建模的主要环节,包括样本数据清洗、特征工程分析、模型拟合训练、模型效果测试、模型性能评估等,并重点解读拒绝推论的实现方法,以及模型效果的验证逻辑。直播课全程以Python代码实操为主要内容,带大家围绕信贷实际业务场景,构建一套贷前申请信用拒绝推论模型。

有兴趣的童鞋,可关注:

…

~原创文章

1002

1002

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言