这一章第一节讨论了产品与服务的供给量由生产要素和生产函数决定,第三节讨论了产品与服务的需求量来自消费、投资和政府购买。这一节讨论产品与服务的供给与需求如何实现平衡。换言之,什么确保了消费、投资和政府购买之和等于所生产的产出量呢?在书中讨论的古典模型中,利率是实现供给和需求达到平衡的至关重要的因素。

1. 产品与服务市场的均衡:经济中产出的供给和需求

3.1节中产品与服务的供给由生产要素和生产函数决定

(1)

3.3节中解释了产品与服务需求相关的数学表达式:

- 产出等于消费、投资和政府购买的总和即国民收入核算恒等式

Y = C + I + G (2)

- 消费函数:消费取决于可支配收入(收入-税收)

C = C(Y-T) (3)

- 投资函数 (投资取决于实际利率)

I = I(r) (4)

- 政府购买是由财政政策设定的外生变量,是固定的

(5)

- 税收是由财政政策设定的外生变量,是固定的

(6)

把式(3),(4),(5)代入式(2)得到:

\[ Y=C(Y-T)+I(r)+G \] (7)

由于变量G和T是由财政政策固定的外生变量,产出水平Y是由生产要素和生产函数固定的,所以式(7)可以写成

(8)

这个方程表示产出的供给等于其需求,需求是消费、投资和政府购买之和。方程中唯一没有固定的变量就是利率r,它用于确保等式的成立,也就是供给与需求的均衡。根据3.3节对产品与服务需求的讨论,了解了利率越高,投资水平越低,从而产品与服务的需求,C+I+G就越低,如果利率太高,那么投资就会太低,产出的需求就会小于供给;如果利率太低,那么投资就会太高,需求就会大于供给。只有在均衡利率下,产品与服务的需求和供给才能相等。

那么利率如何调整才能使产品与服务的供给与需求达到平衡的状态呢?根据3.3节讨论投资时,了解到企业或个人决定是否进行某项投资取决于融资或贷款的利率。所以回答这个问题要把金融市场结合起来考虑。

2. 金融市场的均衡:可贷资金的供给和需求

为了理解利率在经济中的作用,把国民收入核算恒等式即式(2)写为:

\[ Y-C-G=I \] (9)

Y-C-G这一项是满足了消费者和政府需求后剩余的产出,称为国民储蓄(national saving)或简称储蓄(saving, S)。在这种形式下,国民收入核算恒等式表明储蓄等于投资。

储蓄可以进一步分为两部分:私人储蓄和政府储蓄。私人储蓄是可支配收入减去消费的部分,即Y-T-C;政府储蓄则是税收减去政府购买又称为公共储蓄,即T-G;因此式(9)变为:

(10)

需要注意的一点是政府储蓄或者公共储蓄有可能为负数,正如3.2节关于政府购买的讨论中提到的,如果政府支出大于政府收入,称为政府有预算赤字,这种情况下公共储蓄就是负数。

再回看一下图3-1即上图经济循环流程图揭示了对式(10)的解释:金融市场流入的流量(私人与公共储蓄)必定与金融市场流出的流量(投资)平衡,即金融市场的均衡。

将式(8)的消费函数和政府购买移到左边变成

(11)

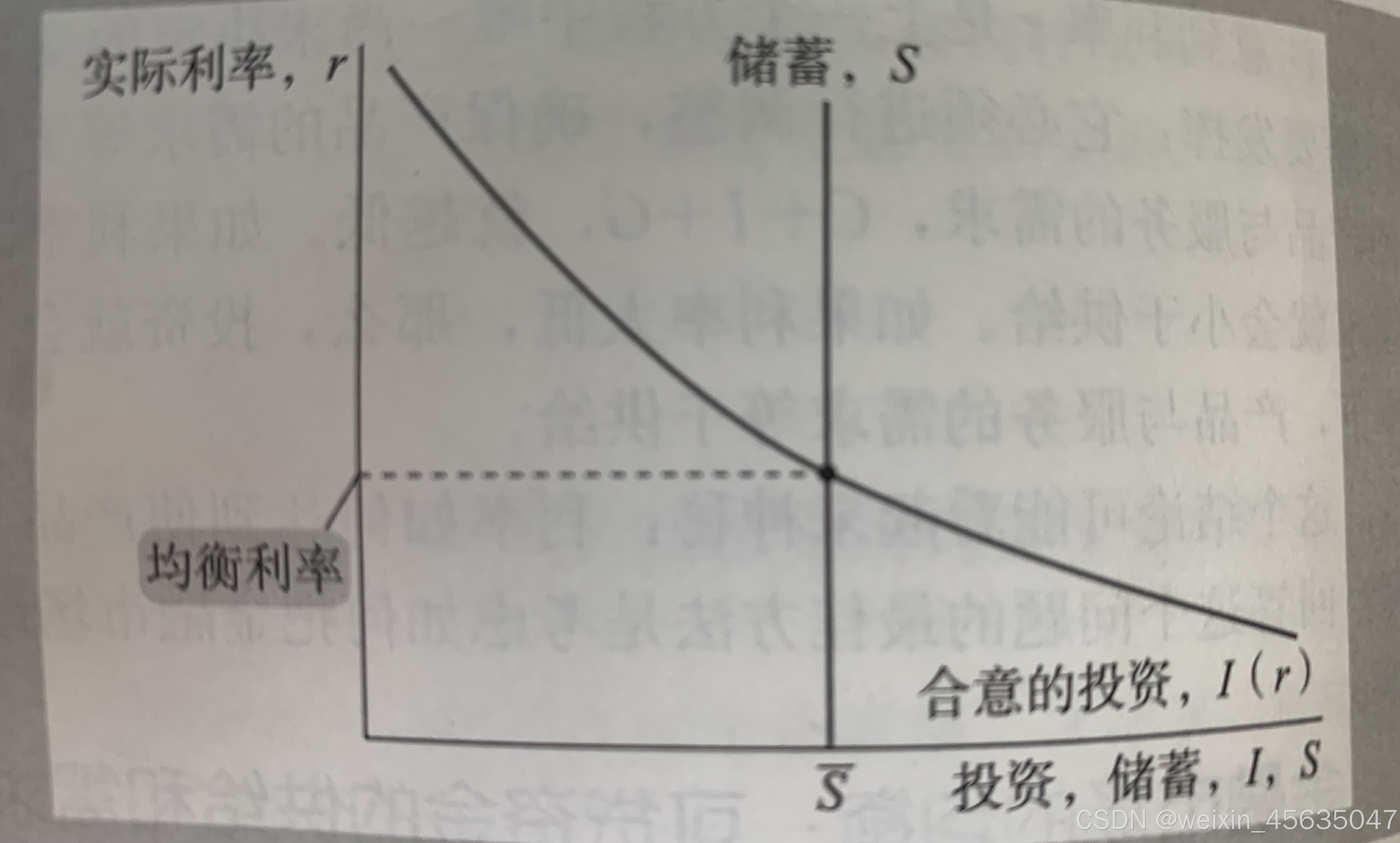

式(11)的左边表示国民储蓄,它和收入Y及财政政策变量G和T,对于固定的Y、G和T,国民储蓄也是固定的,即\[ \overline{S}=I(r) \]。式(11)的右边表示投资取决于利率。

上图即书中图3-8表示利率的储蓄和投资的函数,这里假设储蓄是固定的和利率无关(以后将放宽这个假设),因此这里储蓄函数是一条垂直线。投资函数则是向右下方倾斜的曲线,和图3-7一样,随着利率的降低,更多的投资项目变得有利可图了。

这张图可以被看作某一产品的供给和需求图,产品是可贷资金,价格是利率,储蓄是可贷资金的供给,投资是可贷资金的需求,投资取决于利率,所以可贷资金的需求量也取决于利率。如果利率太低,需求大于供给,即投资大于储蓄,那么利率就会上升;相反,如果利率太高,供给大于需求,即投资小于储蓄,那么利率就会下降。最终,利率会调整到两条线的交接处即均衡利率。这时候,储蓄意愿与企业投资的意愿平衡,可贷资金的需求量等于供给量。

3. 储蓄的变动:财政政策的效应

用模型来解释财政政策如何影响经济。

财政政策可以从政府支出和税收水平两方面影响经济。

- 政府购买

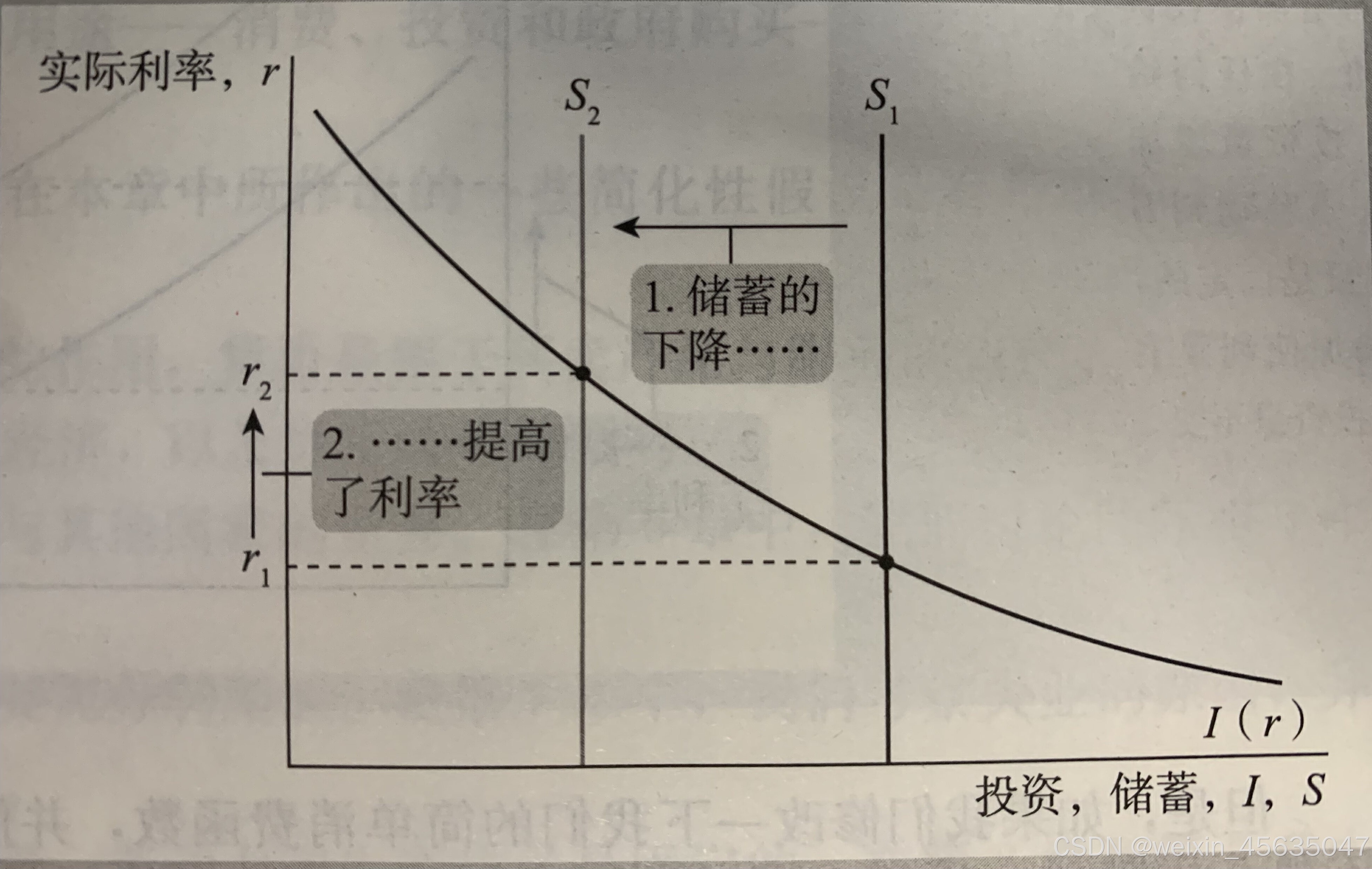

根据前面的学习,经济中产品与服务的需求来自消费、政府购买和投资。当政府购买增加时,如果税收不变,则可支配收入不变,消费不变,在总产出固定的情况下,由于Y=C+G+I很显然,投资I就会减少。

为了使投资减少,利率必须上升。这种情况被称为政府购买挤出crowd out了投资。

在书中图3-1经济循环流程图上看政府购买增加对金融市场的影响,金融市场的供给方是国民储蓄,需求方是投资。当政府购买增加时,在税收不变的情况下,公共储蓄减少,由于私人储蓄不变,因此国民储蓄减少,供给减少就意味着图3-8储蓄、投资和利率中储蓄的直线向左移动,如下图即书中图3-9所示,储蓄的直线从S1移动到S2, 起初利率为r1,移动到S2后均衡利率上升至r2:

- 税收减少

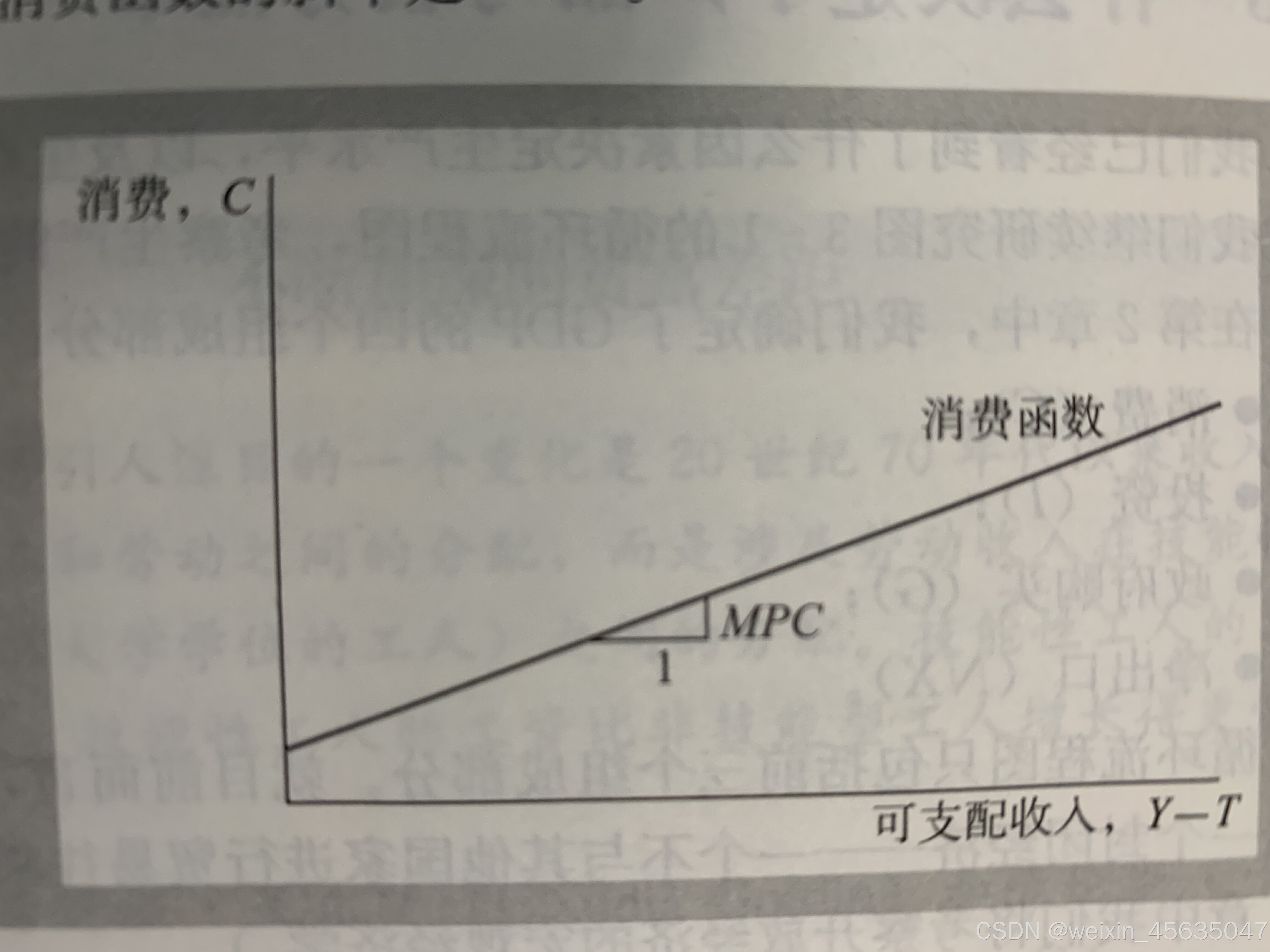

通过3.2节的学习,了解到税收减少时国民的可支配收入会增加,从而增加了消费。根据下图即图3-6消费函数,MPC是边际消费倾向是消费函数的斜率,当可支配收入增加∆T,消费的增加量等于∆T乘以MPC。MPC越高,减税对消费的影响越大。

由于经济的产出是由生产要素(K,L)固定的,政府购买是由政府固定的,根据Y=C+G+I,消费的增加会导致投资的减少。类似政府购买增加的情况,要使投资下降,利率必须上升,减税挤出了投资。

同样可以从金融市场的供应和需求的角度考虑,消费的增加会导致储蓄的减少,和政府购买增加的情形一样,如图3-9金融市场的产品可贷资金的供给减少,供给直线向左移,提高了均衡利率,减少了可贷资金的需求即投资。

4. 投资需求的变动

财政政策改变国民储蓄也就是投资的供给方变动对投资的影响。那么投资需求的变动会带来怎么样的影响呢?

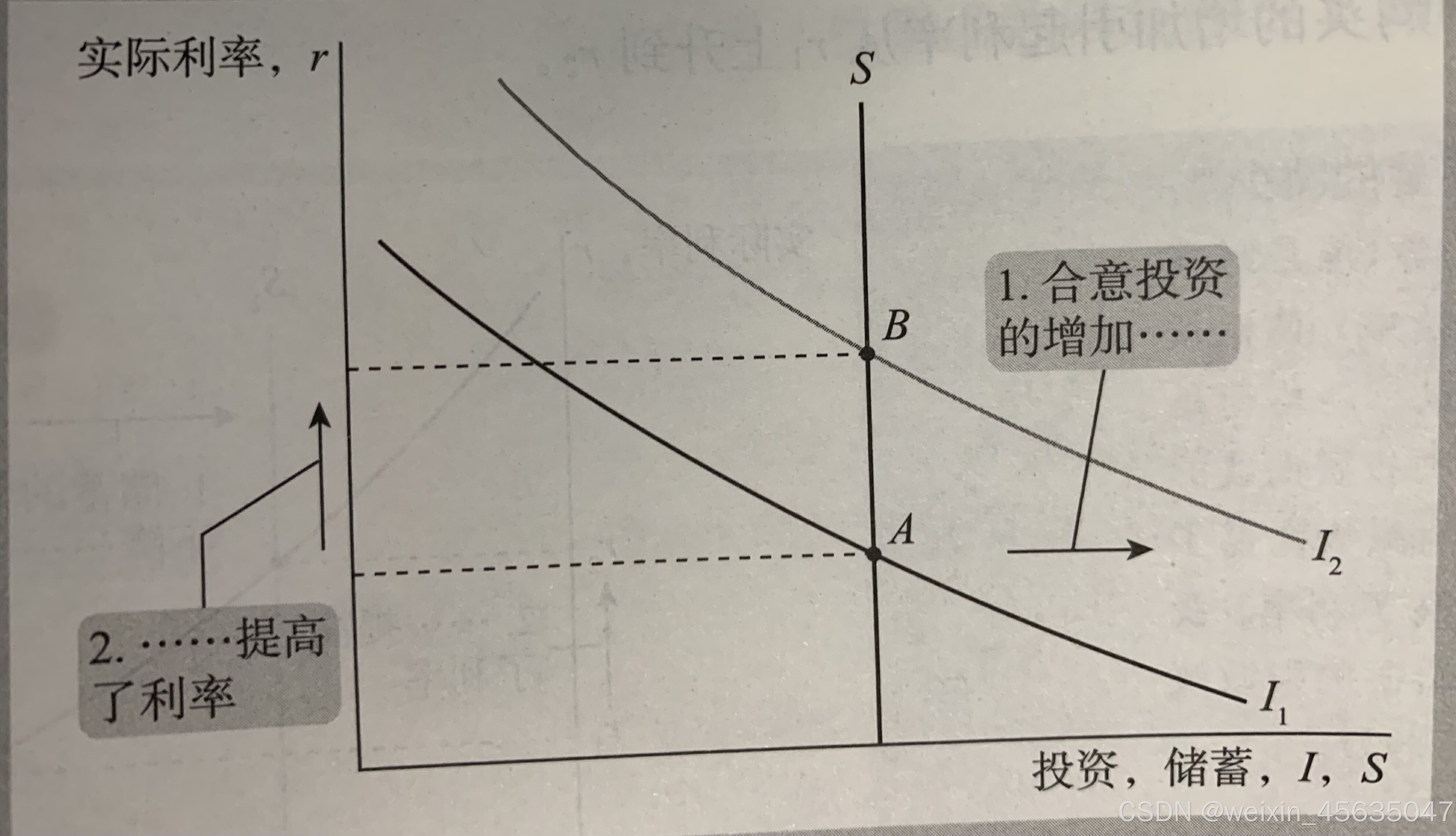

投资需求变化的原因可能是技术创新带来投资需求的增加,也可能是政府通过税法鼓励或抑制投资。

如上图即书中图3-10所示,投资需求的增加意味着投资曲线向右移,经济从原来的均衡点A移到了B,利率得到了提高。

这里假设投资的供应即储蓄和利率无关,也就是可贷资金供给水平固定的情况下,投资需求的增加仅仅提高了均衡利率。

如果改变一下原来简单的消费函数,使其与利率相关,那么更高的利率会减少消费并增加储蓄,储蓄曲线将不再是垂直的而是向右上方倾斜,这种情况下,投资需求的增加将变成下图即书中图3-11所显示的:投资需求的增加不仅导致利率上升,而且使消费变少而储蓄变多。

本节讨论了利率是实现产品与服务的供给和需求达到平衡的至关重要的价格,讨论的过程从两个角度进行:一方面从利率如何影响产品或服务的供给和需求(产出Y=消费C+政府G+投资I),另一方面从利率如何影响金融市场即可贷资金的供给与需求(储蓄S和投资I)。这两个角度最后得到的结论是一致的。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言