作者今年五月份跟随导师做科研课题时,使用了R藤变结构模型,数据使用了全球的金融市

场价格,第一步先用ARMA-GARCH-偏t建模寻找最优的边缘分布函数,再使用R

藤copula结构分析各个金融市场直接和间接的传导机制效应。为了避免数据滥用,本

演示数据是从作者做论文的原始数据优选出的一组有效数据,将5组原始金融市场时间序列

替换名称为market1、market2、market3、market4、mar

ket5,最大程度不影响教学与分析。因为作者看到市面上的对藤copula的教学非

常稀少,且并没有做过多的解释与分析,因此作者想将本模型的结果和分析分享给大家,因

此做了本篇教学。若有任何问题和勘误,请联系本作者qq:451843071,备注加

好友原因和论坛ID,作者会尽力解答!最后为了大家发表论文时使用的公式、三线表格式

和绘制藤copula结构,本文档包含word让大家可以方便取用。

本文档

的优势:

1、包含全面的边缘分布模型、R藤copula模型以及模型的详细解释

2、多种边缘分布模型和copula模型可供选择

3、包含模型大部分检验和检验

结果分析

4、文档包含演示数据,读者可以随着步骤和数据进行操作得到与作者同样的

结果

5、作者可以根据文档的提示和教学,完全理解模型和命令,可以自行修改命令,

做读者想做的研究

最后修订日期:2020/6

说明:

1.演示数据包

含五个市场2018-1-2至2019-12-31日共5组每组487个时间序列

2.文档内包含作者完全原创的30页pdf文件,读者可以完全跟随作者的教学进行R藤

copula模型的实证操作

3.文档内包含vinecopula教程代码文件,

其中包含完整的R语言运行文件

4.本文主要参考资料为COPULA理论及其在金融

分析上的应用,部分文件已放在相关资料文件夹中

5.本文的相关R语言运行代码已标

黄,读者可以根据自己需要微调代码,若有问题可以联系作者

目录

一、R

studio界面说明及准备工作

1.1Ri386

4.0.0安装和Rst

udio安装

1.2R语言窗口介绍

1.3更改工作路径

1.4安装R

藤copula所需包

二、数据读取及处理

2.1数据读取

2.2数据处

理

2.3数据提取

三、描述性统计和数据检验

3.1单位根检验

3.

2Jarque-Bera检验

3.3Ljung-Boxtest检验

3

.4ARCH-LM检验(自回归条件异方差)

3.5相关系数

3.6绘制

自相关和偏自相关图

四、Copula理论知识讲解

4.1基于copula函

数的相关性测度

4.

1.1Kendall’秩相关系数

4.

1.2尾部相关系数

4.2copula函数

4.

2.1正态copula(Gaussian

copula)

4.

2.2t-copula

4.

2.3Gumbelco

pula

4.

2.4Claytoncopula

4.

2.5Frank

copula

4.

2.6SymmetrizedJoe-Claytonco

pula

五、藤copula(vine-copula)

5.1藤copul

a理论

5.2藤结构理论

5.

2.1C藤结构

5.

2.2D藤结构

5.

2.3R藤结构

六、Copula边缘分布建模

6.1时间序列模型

6.

1.1自回归模型

6.

1.2移动平均模型

6.

1.3自回归移动平均

模型

6.

1.4自回归移动平均模型

6.2波动模型

6.

2.1线性A

RCH模型(LARCH)

6.

2.2GARCH模型

6.

2.3几类特殊的

GARCH过程

6.3边缘分布建模步骤

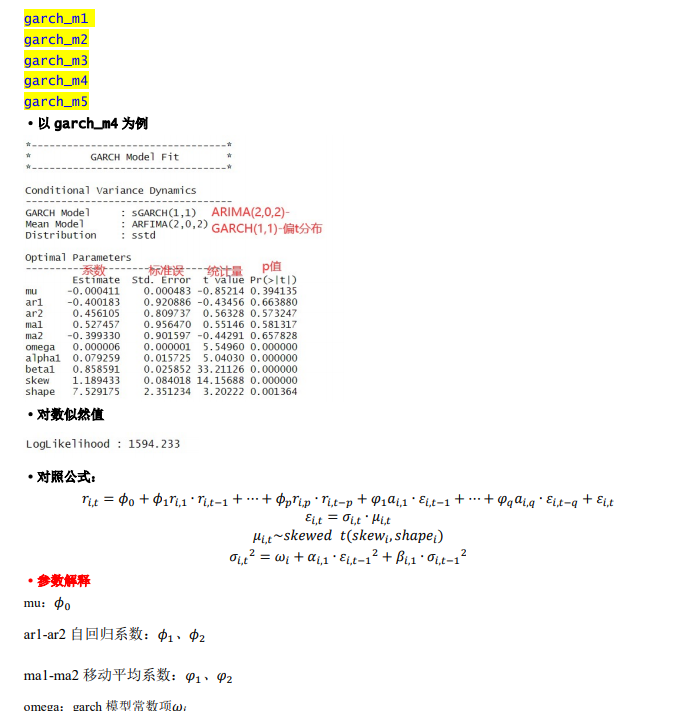

七、边缘分布建模R语言实操分析

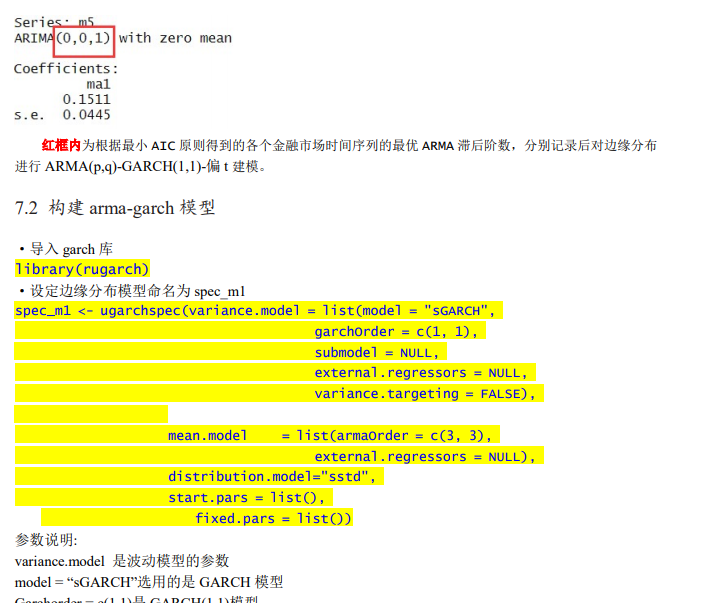

7.1使用auto.arma自动定阶

7.2构建arma-garch模型

7.3模型结果输出及参数解释

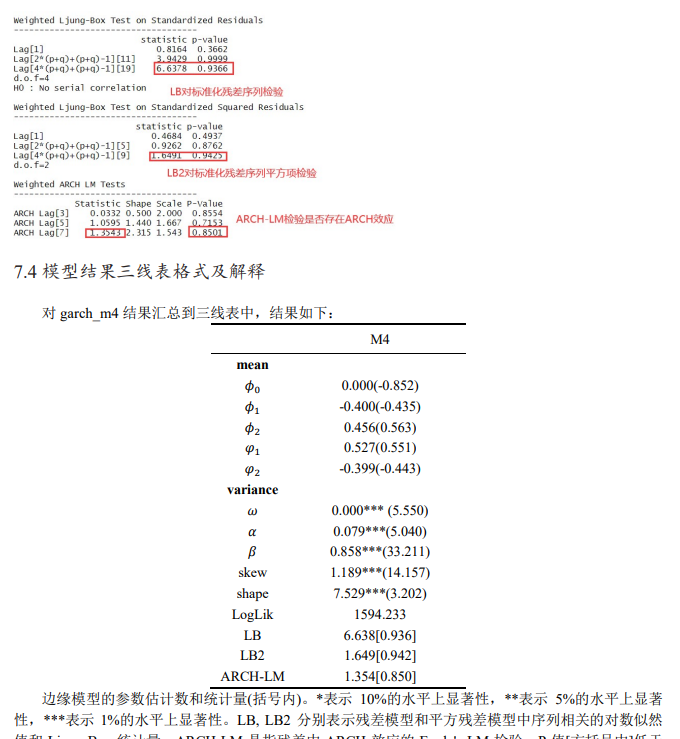

7.4模型结果三线表格式及解释

7.5用

经验分布构建

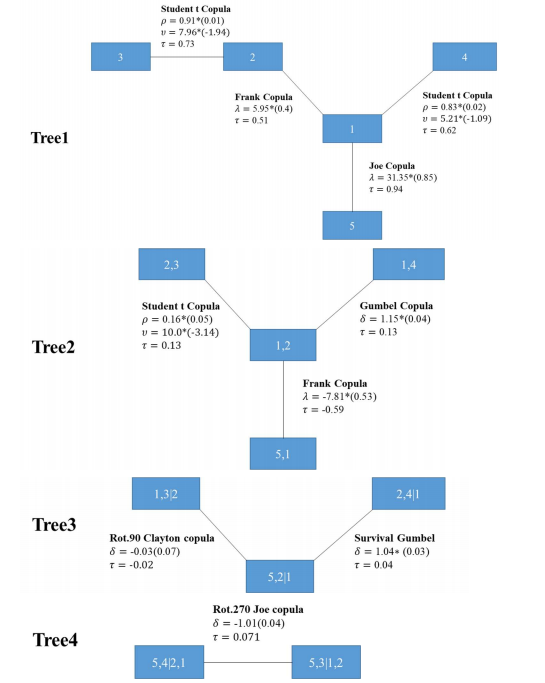

八、构建R藤模型

8.1寻找最优Rcopula结构

8.2

输出Rcopula结构结果

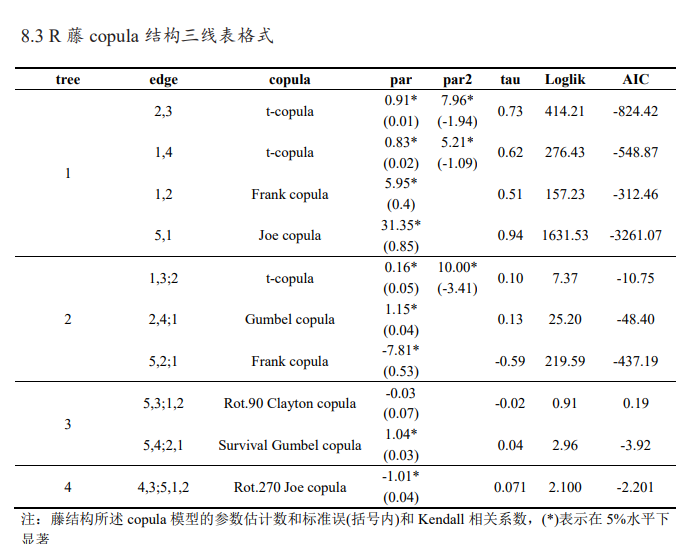

8.3R藤copula结构三线表格式

8.4

R藤copula结果详细解释

图片:

1.文档总览

2.Pdf部分展示

3.本文部分教学演示1

4.

本文部分教学演示2

5.本文部分教学演示3

6.本文藤copu

la结构

7.本文藤copula三线表结果

下载链接:https://download.csdn.net/download/weixin_45892228/89099160

点击下载:[R语言]藤copula(vine copula)教学与分析---包含理论、检验与实践详细解释

点击下载:[R语言]藤copula(vine copula)教学与分析---包含理论、检验与实践详细解释

968

968

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言