本文详细介绍如何使用StataIC进行协整检验和误差修正模型(ECM)的构建,包括OLS回归、单位根检验、长期均衡关系估计及ECM参数估计等步骤,适合初学者实践。

本文详细介绍如何使用StataIC进行协整检验和误差修正模型(ECM)的构建,包括OLS回归、单位根检验、长期均衡关系估计及ECM参数估计等步骤,适合初学者实践。

一、简介

- 这篇博文是在博主写的上一篇《StataIC——数据描述性统计分析、平稳性检验、平稳化》的基础上的建立的传送门,这篇博文主要是做协整检验和误差修正模型。

- 本篇博文是一篇关于线性回归的基本操作;时间序列的平稳性检验、协整检验和误差修正模型(在下一篇博文里延续)等的博文。

- 博主是一个普普通通的大学生,没有很厉害的技术,写的内容都是不太正经的偏小白简单的,写的也是学校教过的知识消化后自己的见解,不是很学术研究的博文。

- 配置:Window 7旗舰版+64位操作系统+StataIC 14(64-bit)

二、协整检验(EG两步法)

由上一篇博文的结论可知,gdpr和consr都是一阶单整的,接下来做协整检验,看gdpr和consr二者是否存在长期均衡关系。

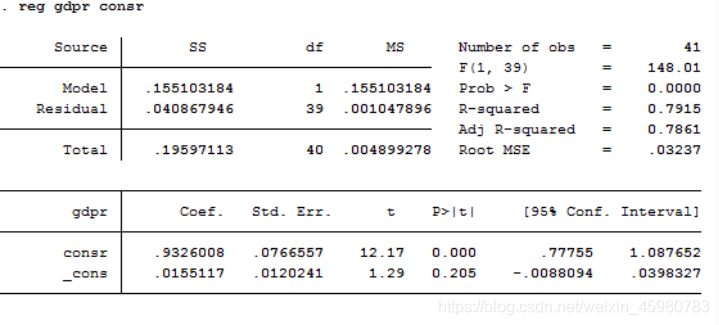

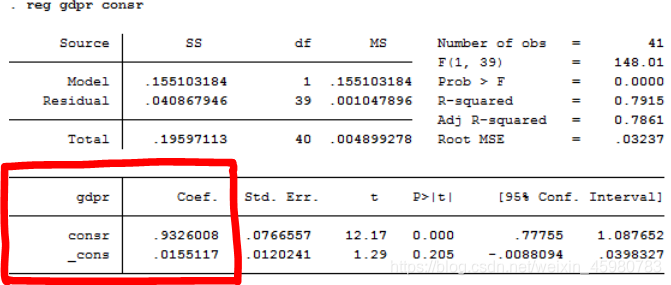

1.OLS回归

- 命令:

reg varname1 varname2 #varname1和varname2为两个变量的名称

- 例:

输入命令:reg gdpr consr

结果如下图所示:

2.对残差做单位根检验

- 生成残差

(1)命令:predict e,residual #固定语句,不需要进行变量名的替换

(2)例:

输入命令:predict e,residual

结果如下图所示:

- 对残差做单位根检验

(1)先将e设置成时间序列,输入命令tsset year,Enter键按一下。(year可以替换成你的时间变量名):

结果如下图所示:

(2)然后紧接着输入命令:dfuller e,nocons reg(固定语句,无需进行变量名的替换)

结果如下图所示:

3.结论

- 拒绝原假设(原假设:至少存在一个单位根),从5%的临界值来看,他的残差e是平稳的。意味在95%的水平下,我们可以去拒绝原假设。

- 因此,gdpr和consr是存在长期均衡关系的,估计出的协整关系gdpr=0.02+0.93*consr即为{gdpr,consr}之间的长期均衡关系(其中0.02,0.93为长期参数)。

- 第二点的参数来自于下图红色框处。

- 所以长期均衡公式为:

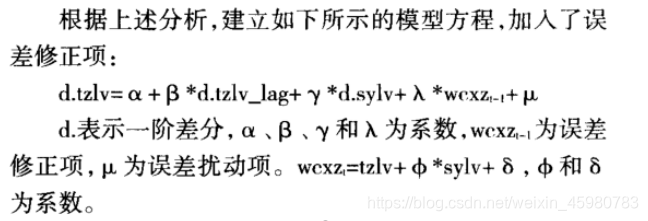

三、建立误差修正模型(ECM)

长期均衡公式有了,如果要估计{gdpr,consr}之间的短期关系(短期参数),则需要使用误差修正模型(ECM)。

1.公式解读

2.误差正模型

- 因为consr和gdpr是协整的,建立误差修正模型(ECM):

- 其中,误差修正项是:

- 长期均衡公式:

3.生成误差修正项ecmt-1

- 生成残差的滞后项,命令:gen ecm=l.e(固定语句)

结果如下图所示:

- 生成被解释变量的滞后项,命令:gen dgdpr_lar=l.dgdpr(非固定语句,需替换变量名):

结果如下图所示:

4.用OLS法估计误差修正模型的参数

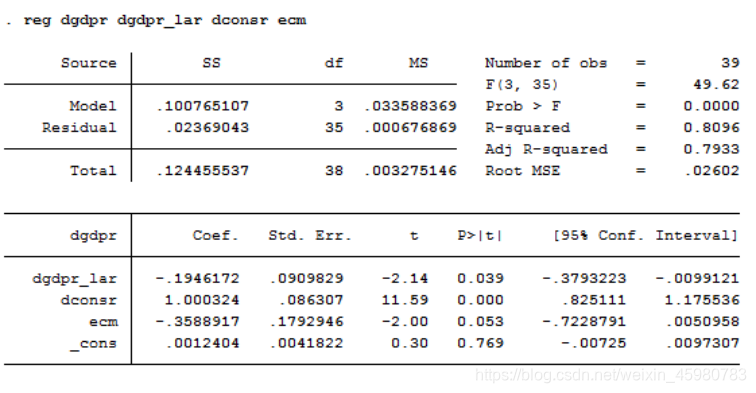

- 命令:

reg dvarname1 dvarname1_lar dvarname2 ecm

- 例:

输入命令:reg dgdpr dgdpr_lar dconsr ecm

结果如下图所示:

5.统计检验

- 拟合优度检验:调整R2为0.7933,说明解释变量能反映被解释变量79.33%的变化。因为这里仅仅研究了gdpr和consr之间的关系,还有很多其他因素并未引入。

- F检验:P值为0.0000,说明回归方程整体显著。

- T检验:解释变量dgdpr_lar和dconsr的p值分别为0.039和0.000,显著。

- ecm和常数项p值为0.053和0.769,不显著。

6.调整

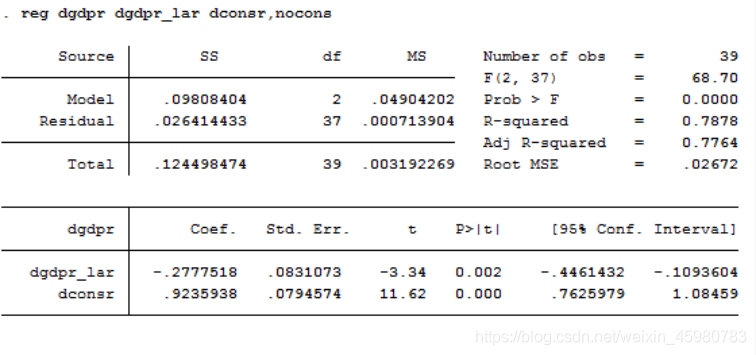

由于常数项和ecm的t检验不显著,将他们去除,重新输入回归命令:

reg dgdpr dgdpr_lar dconsr,nocons

结果如下图所示:

7.结果

最终估计出的误差修正模型:

四、计量经济学检验

- 异方差:异方差一般存在于截面数据,举的例子是时间序列数据。

- 序列相关:变量已经做了差分。

- 多重共线性:一般是在回归前做相关系数矩阵。此实验报告长期均衡回归方程只有1个解释变量。误差修正模型中的,dgdpr_lar和ecm可以看他们的相关系数,输入命令:pwcorr dgdpr_lar ecm,sig

结论:相关系数0.5740,小于0.8,可以认为不存在多重共线性。

结果如下图所示:

五、总结

其实StataIC的操作和语句都很简单,主要是了解模型里的变量名。

**码字不易,点个赞吗?**ヾ(=・ω・=)o

5813

5813

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言