本系列所有的代码和数据都可以从陈强老师的个人主页上下载:Python数据程序

参考书目:陈强.机器学习及Python应用. 北京:高等教育出版社, 2021.

本系列基本不讲数学原理,只从代码角度去让读者们利用最简洁的Python代码实现机器学习方法。

线性回归Python案例:

数据集介绍

首先导入以下包,下载回归问题最常用的波士顿房价数据集。

import pandas as pd

from sklearn.datasets import load_boston

import statsmodels.formula.api as smf

dataset = load_boston()

type(dataset)

Boston = pd.DataFrame(dataset.data, columns=dataset.feature_names)

Boston['MEDV'] = dataset.target

Boston.info()

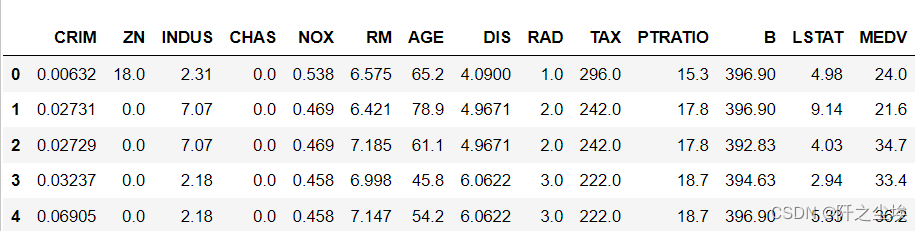

Boston.head()利用pd.DataFrame()变为数据框,Boston['MEDV'] 将响应变量y名称变为medv,利用Boston.info()查看数据信息。Boston.head()查看数据前五行。

数据长这个样子(前五行)

其中MEDV是响应变量y,就是房价的中位数,其他都是特征变量x,表示的是房子的一些信息,比如房间数RM,房产税TAX等

statsmodelsi进行线性回归

这是利用sklearn库自带的数据集,如果要读取本地数据集采用pd.read_excel('文件路径.xlsx')也可以读入转化为上面这样。下面利用statsmodels.formula.api进行线性回归

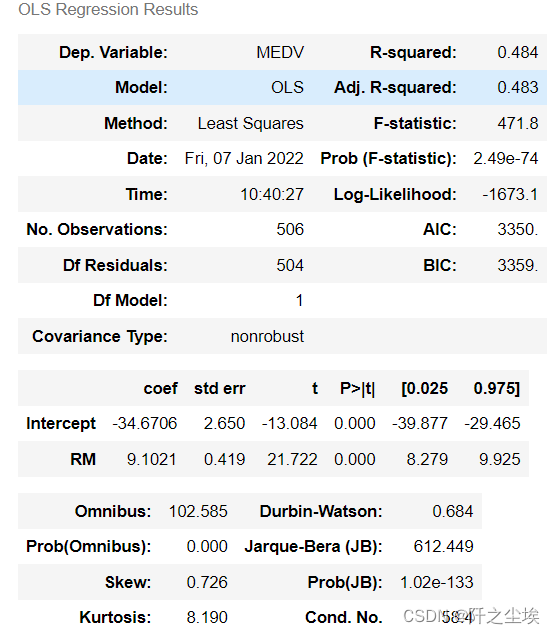

model = smf.ols('MEDV ~ RM', data=Boston)

results = model.fit()

results.summary() # Use print(results.summary()) to remove triple quotes

Python里面的statsmodels是模仿R语言的形式,只需要将你想放入回归方程里面的变量名称写上就行。这个是MEDV 与RM进行回归。得到结果如下:

输出和Eviews软件的结果很像,其实也可以改成表格形式输出,类似stata,例如:

results = smf.ols('MEDV ~ RM + AGE', data=Boston).fit()

print(results.summary().tables[1])将MEDV ~与这两个RM + AGE回归,结果如下:

这样只报告了单个变量的系数,没有F值,R方等 。

如果想把所有变量都直接回归,也不想一个一个的去打变量名字,可以采用join连接方式,直接生成回归的公式:

all_columns = "+".join(dataset.feature_names)

print(all_columns)

formula = 'MEDV~' + all_columns

print(formula)

results = smf.ols(formula, data=Boston).fit()

print(results.summary().tables[1])

得到结果如下:

基于statsmodel接口的线性回归介绍到这。下面介绍基于sklearn库的线性回归。

sklearn库的线性回归

from sklearn.model_selection import train_test_split

from sklearn.linear_model import LinearRegression

from sklearn.metrics import mean_squared_error, r2_score

X_train, X_test, y_train, y_test = train_test_split(dataset.data, dataset.target, test_size=0.3, random_state=0)

X_train.shape, X_test.shape, y_train.shape, y_test.shape导入sklearn库的一些包,然后划分测试集和训练集,并且查看他们形状。

model = LinearRegression()

model.fit(X_train, y_train)

model.coef_

进行线性回归模型拟合,并查看系数。注意sklearn库的线性回归是给不出每个系数的P值,t值,F值,因为机器学习不做参数估计和假设检验,只关心模型估计的y和真实的y相似程度。

,

model.score(X_test, y_test)计算测试集上的评分(拟合优度)

![]()

pred = model.predict(X_test)

mean_squared_error(y_test, pred)

r2_score(y_test, pred)进行预测,得到预测数据,然后和真实数据计算MSE和R方进行评价。R方应该和上面的评分是一样的。

使用交叉验证评价模型泛化能力

from sklearn.model_selection import KFold

from sklearn.model_selection import cross_val_score

from sklearn.model_selection import LeaveOneOut

from sklearn.model_selection import RepeatedKFold

X, y = load_boston(return_X_y = True)

model = LinearRegression()

kfold = KFold(n_splits=10,shuffle=True, random_state=1)

scores = cross_val_score(model, X, y, cv=kfold)

print(scores)

print(scores.mean())

print(scores.std())因为测试集和训练集是随机划分的,模型的结果会因为训练数据不一样而不一样。这里采用十折交叉验证得到十个评分,然后再取评分的均值。

还可以采用多次的重复K折交叉验证:

rkfold = RepeatedKFold(n_splits=10, n_repeats=10, random_state=1)

scores_mse = -cross_val_score(model, X, y, cv=rkfold, scoring='neg_mean_squared_error')

#print(scores_mse)

print(scores_mse.shape)

scores_mse.mean()

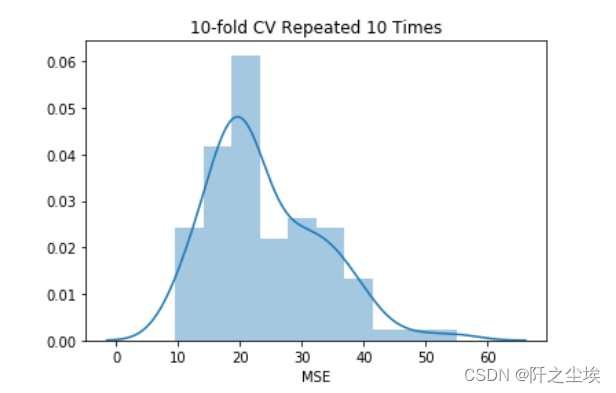

10折交叉验证重复了10次,会得到100个评分,可以画出这组评分的直方图

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

sns.distplot(pd.DataFrame(scores_mse))

plt.xlabel('MSE')

plt.title('10-fold CV Repeated 10 Times') 结果如下:

留一交叉验证,就是每次只采用一个样本进行评估,适合用于小数据集。

loo = LeaveOneOut()

scores_mse = -cross_val_score(model, X, y, cv=loo, scoring='neg_mean_squared_error')

scores_mse.mean()

9763

9763

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言