博主本科是学投资的,最近看了b站邢不行up主的一些量化策略视频,和自己本科毕业论文很像,便想自己也来做一下这个实操的项目。

案例背景

北向资金是从中国最南方——中国香港流入内陆的资金,大部分都是外资,也是市场俗称为“最聪明的资金”,善于抄底。所以跟着北向资金择时去投资是不是会有很好的效果呢?要用数据说话,接下来就做这个项目,从数据到策略的实现,再到结果评价和可视化全过程。

数据选择

北向资金基本买入的都是大盘股蓝筹股,即指数的成分股。所以我们选择使用沪深300指数作为标的,来验证北向资金流入这个指标是否有效。

北向资金有流入,在同一天当然也有流出,而且北向资金分为沪股通和深股通两大部分,所以我们采用沪股通和深股通两处资金的净流入的和作为北向资金的流入指标。

需要这代码演示数据的同学可以参考:数据

数据获取

(更新,这里给出怎么获取沪深300的日度交易数据和沪股通和深股通的数据)

沪深300我们采用证券宝库获取,沪股通和深股通的数据从东方财富网爬虫获取。

导入包

import baostock as bs

import pandas as pd

import numpy as np沪深300数据获取

# 登陆系统

lg = bs.login()rs = bs.query_history_k_data_plus("sh.000300","date,code,open,high,low,close,preclose,volume,amount,pctChg",

start_date='2014-01-01', end_date='2022-09-29', frequency="d")

print('query_history_k_data_plus respond error_code:'+rs.error_code)

print('query_history_k_data_plus respond error_msg:'+rs.error_msg)

# 打印结果集

data_list = []

while (rs.error_code == '0') & rs.next():

# 获取一条记录,将记录合并在一起

data_list.append(rs.get_row_data())

result = pd.DataFrame(data_list, columns=rs.fields)

result

储存下来

# 结果集输出到csv文件

result.to_csv("沪深300.csv", index=False)# 登出系统

bs.logout()沪股通数据获取

import requests,json

columns=['日期','当日资金流入','当日余额','历史资金累计流入','当日成交净买入额','买入成交额','卖出成交额','上证指数','涨跌幅']

data=pd.DataFrame(columns=columns)

headers={

'Host':'datacenter-web.eastmoney.com',

'Referer':'http://data.eastmoney.com/',

'User-Agent':'Mozilla/5.0 (Linux; Android 6.0; Nexus 5 Build/MRA58N) AppleWebKit/537.36 (KHTML, like Gecko) Chrome/92.0.4515.131 Mobile Safari/537.36'}

for i in range(1,184):

url = 'http://datacenter-web.eastmoney.com/api/data/v1/get?callback=jQuery112304911072279904296_1636170506756&sortColumns=TRADE_DATE&sortTypes=-1&pageSize=10&pageNumber='+str(i)+'&reportName=RPT_MUTUAL_DEAL_HISTORY&columns=ALL&source=WEB&client=WEB&filter=(MUTUAL_TYPE%3D%22001%22)'

res=requests.get(url,headers=headers)

ren=res.text[42:-2]

#print(ren)

j=json.loads(ren)

x=j['result']['data']

for item in x:

date=item['TRADE_DATE'] #'日期'

n=item['FUND_INFLOW'] #'当日资金流入

n2=item['QUOTA_BALANCE'] #当日余额

n3=item['ACCUM_DEAL_AMT'] #历史资金累计流入'

n4=item['NET_DEAL_AMT'] #当日成交净买入额'

n5=item['BUY_AMT'] #买入成交额'

n6=item['SELL_AMT'] #卖出成交额'

n7=item['INDEX_CLOSE_PRICE'] #上证指数

n8=item['INDEX_CHANGE_RATE'] #涨跌幅

df=pd.DataFrame(dict(zip(columns,[date,n,n2,n3,n4,n5,n6,n7,n8])),index=[0])

data=data.append(df,ignore_index=True)百分比处理一下:

data.iloc[:,1:7]=data.iloc[:,1:7]/100

data

储存

data.to_csv('沪股通数据.csv',index=False)深股通数据获取

columns=['日期','当日资金流入','当日余额','历史资金累计流入','当日成交净买入额','买入成交额','卖出成交额','深圳指数','涨跌幅']

data2=pd.DataFrame(columns=columns)

headers={

'Host':'datacenter-web.eastmoney.com',

'Referer':'http://data.eastmoney.com/',

'User-Agent':'Mozilla/5.0 (Linux; Android 6.0; Nexus 5 Build/MRA58N) AppleWebKit/537.36 (KHTML, like Gecko) Chrome/92.0.4515.131 Mobile Safari/537.36'}

for i in range(1,136):

url = 'http://datacenter-web.eastmoney.com/api/data/v1/get?callback=jQuery112304911072279904296_1636170506777&sortColumns=TRADE_DATE&sortTypes=-1&pageSize=10&pageNumber='+str(i)+'&reportName=RPT_MUTUAL_DEAL_HISTORY&columns=ALL&source=WEB&client=WEB&filter=(MUTUAL_TYPE%3D%22003%22)'

res=requests.get(url,headers=headers)

ren=res.text[42:-2]

j=json.loads(ren)

x=j['result']['data']

for item in x:

date=item['TRADE_DATE']

n=item['FUND_INFLOW']

n2=item['QUOTA_BALANCE']

n3=item['ACCUM_DEAL_AMT']

n4=item['NET_DEAL_AMT']

n5=item['BUY_AMT']

n6=item['SELL_AMT']

n7=item['INDEX_CLOSE_PRICE']

n8=item['INDEX_CHANGE_RATE']

df=pd.DataFrame(dict(zip(columns,[date,n,n2,n3,n4,n5,n6,n7,n8])),index=[0])

data2=data2.append(df,ignore_index=True)同样处理一下百分比,统一数据口径。

data2.iloc[:,1:7]=data2.iloc[:,1:7]/100

data2

储存

data2.to_csv('深股通数据.csv',index=False)这样我们就得到了上面三个数据文件,可以进行下面的分析。

数据预处理

先导入包,数据分析三剑客

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

plt.rcParams ['font.sans-serif'] ='SimHei' #显示中文

plt.rcParams ['axes.unicode_minus']=False #显示负号读取数据

沪深300

hus300=pd.read_csv('沪深300.csv',parse_dates=['date'])

hus300.head()

可以看到数据从2014-1月开始的,有每天的最高最低价,开盘收盘价。

沪股通数据

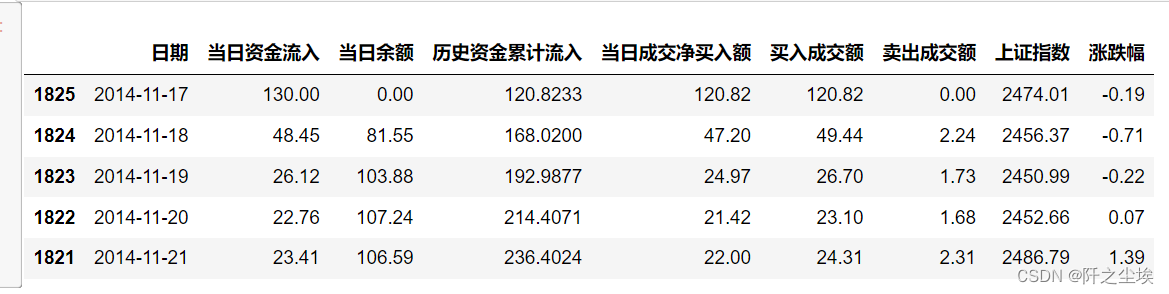

hgt=pd.read_csv('沪股通数据.csv',parse_dates=['日期'])

hgt=hgt.sort_values(by=['日期'])

hgt.head()

可以看到数据从2014-11月开始的,有每天的流入,净流入,成交额等。

深股通数据

sgt=pd.read_csv('深股通数据.csv',parse_dates=['日期'])

sgt=sgt.sort_values(by=['日期'])

sgt.head()

可以看到数据从2016-12月开始的,有每天的流入,净流入,成交额等。

三组数据的开始时间都不太一样,因为沪股通是2014年11月才开的,深股通是2016年12月才开的。

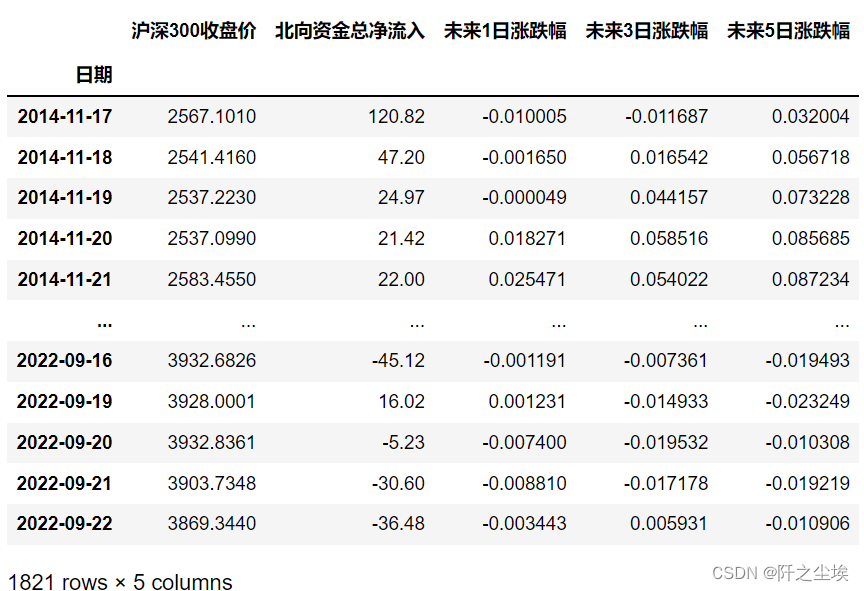

我们根据日期进行合并数据,选取沪深300 的收盘价,沪股通和深股通的净流入进行合并。

数据合并

df=hus300.loc[:,['date','close']].rename(columns={'date':'日期','close':'沪深300收盘价'}) #取出日期和沪深300收盘价

df=(pd.merge(df, hgt.loc[:,['日期','当日成交净买入额']] ,how='left',left_on='日期',right_on='日期')

.dropna().rename(columns={'当日成交净买入额':'沪股通净流入'}).reset_index(drop=True) #合并沪股通

)

df=(pd.merge(df, sgt.loc[:,['日期','当日成交净买入额']] ,how='left',left_on='日期',right_on='日期')

.rename(columns={'当日成交净买入额':'深股通净流入'}).reset_index(drop=True) #合并深股通

.fillna(0).set_index('日期'))

df

现在只剩下需要的三列数据,并且他们的时间口径也是对应起来了,空值也填充为了0。

短期分析

短期我们要看评价1天后,3天后,5天后的涨跌幅。

计算如下:

df1=(df.assign(北向资金总净流入=lambda df:df.沪股通净流入+df.深股通净流入)

.drop(columns=['沪股通净流入','深股通净流入'])

.assign(未来1日涨跌幅=lambda df:df['沪深300收盘价'].shift(-1)/df['沪深300收盘价']-1)

.assign(未来3日涨跌幅=lambda df:df['沪深300收盘价'].shift(-3)/df['沪深300收盘价']-1)

.assign(未来5日涨跌幅=lambda df:df['沪深300收盘价'].shift(-5)/df['沪深300收盘价']-1)

.dropna()

)

df1

新建一个数据框,计算要显示的结果的数据:

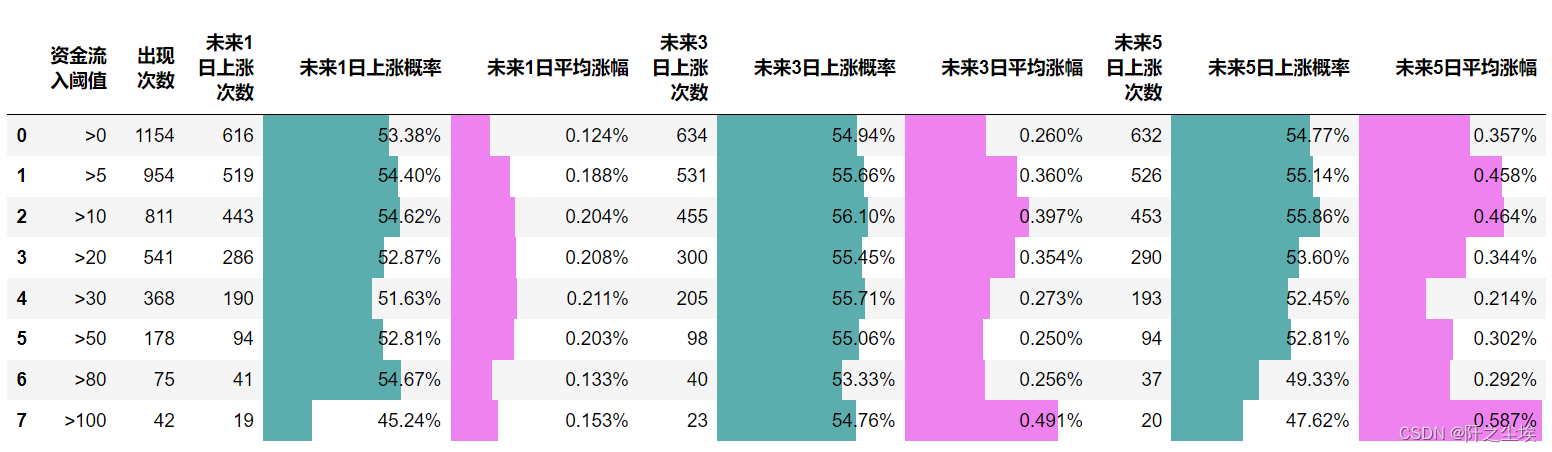

flow代表北向资金的净流入,我选择了[0,5,10,20,30,50,80,100]这几个阈值作为分析对象。

result=pd.DataFrame()

for flow in [0,5,10,20,30,50,80,100]:

t_df=df1[df1['北向资金总净流入']>flow]

result.loc[flow,'出现次数']=t_df.shape[0]

for i in [1,3,5]:

result.loc[flow,f'未来{i}日上涨次数']=t_df[t_df[f'未来{i}日涨跌幅']>0].shape[0]

result.loc[flow,f'未来{i}日平均涨幅']=t_df[f'未来{i}日涨跌幅'].mean()计算上涨概率:

result['未来1日上涨概率']=result['未来1日上涨次数']/result['出现次数']

result['未来3日上涨概率']=result['未来3日上涨次数']/result['出现次数']

result['未来5日上涨概率']=result['未来5日上涨次数']/result['出现次数']结果可视化

data=(result.reindex(columns=['出现次数', '未来1日上涨次数','未来1日上涨概率','未来1日平均涨幅', '未来3日上涨次数',

'未来3日上涨概率', '未来3日平均涨幅','未来5日上涨次数','未来5日上涨概率','未来5日平均涨幅'])

.rename_axis("资金流入阈值") # 索引重命名

.reset_index()

.style.bar(color='#5CADAD', subset=['未来1日上涨概率','未来3日上涨概率','未来5日上涨概率'],vmin=0.4, vmax=0.6)

.bar(color='violet', subset=['未来1日平均涨幅','未来3日平均涨幅','未来5日平均涨幅'],vmin=0.000, vmax=0.006)

.format({'出现次数':"{:.0f}",'未来1日上涨次数': "{:.0f}",'未来3日上涨次数': "{:.0f}",'未来5日上涨次数': "{:.0f}"})

.format({'未来1日上涨概率': "{:.2%}",'未来3日上涨概率': "{:.2%}",'未来5日上涨概率': "{:.2%}"})

.format({'未来1日平均涨幅': "{:.3%}",'未来3日平均涨幅': "{:.3%}",'未来5日平均涨幅': "{:.3%}"})

.format({'资金流入阈值':'>{:.0f}'})

)

data

结果存为excel表

data.to_excel('北向资金结果.xlsx',index=False)结果分析

从上面的迷你条形图可以看到,在北向资金流入的阈值为正数的情况下,基本在后面的1天,3天,5天都是有较大的概率上涨的,而且平均收益都为正数。其实算是一个很有效的策略了。

需要说明的是流入阈值大于100 的时候,在A股历史上也只出现过42次,未来一天的上涨概率不算很大。我能想到的解释是北向资金的大幅流入都是市场恐慌的时候,市场恐慌的时候砸盘很严重,但是也是北向资金最为贪婪的时候,它们会买入很多筹码,在市场还未见底的情况左侧低吸,虽然未来一两天市场还是会继续跌,但是这也方便买入了更多的筹码。这进一步说明了北向资金的‘’预见性‘’能力。

长期分析

思路和前面差不多,只不过计算的是10天后,30天后,60天后的平均涨跌幅。

df1=(df.assign(北向资金总净流入=lambda df:df.沪股通净流入+df.深股通净流入)

.drop(columns=['沪股通净流入','深股通净流入'])

.assign(未来10日涨跌幅=lambda df:df['沪深300收盘价'].shift(-10)/df['沪深300收盘价']-1)

.assign(未来30日涨跌幅=lambda df:df['沪深300收盘价'].shift(-30)/df['沪深300收盘价']-1)

.assign(未来60日涨跌幅=lambda df:df['沪深300收盘价'].shift(-60)/df['沪深300收盘价']-1)

.dropna()

)

df1

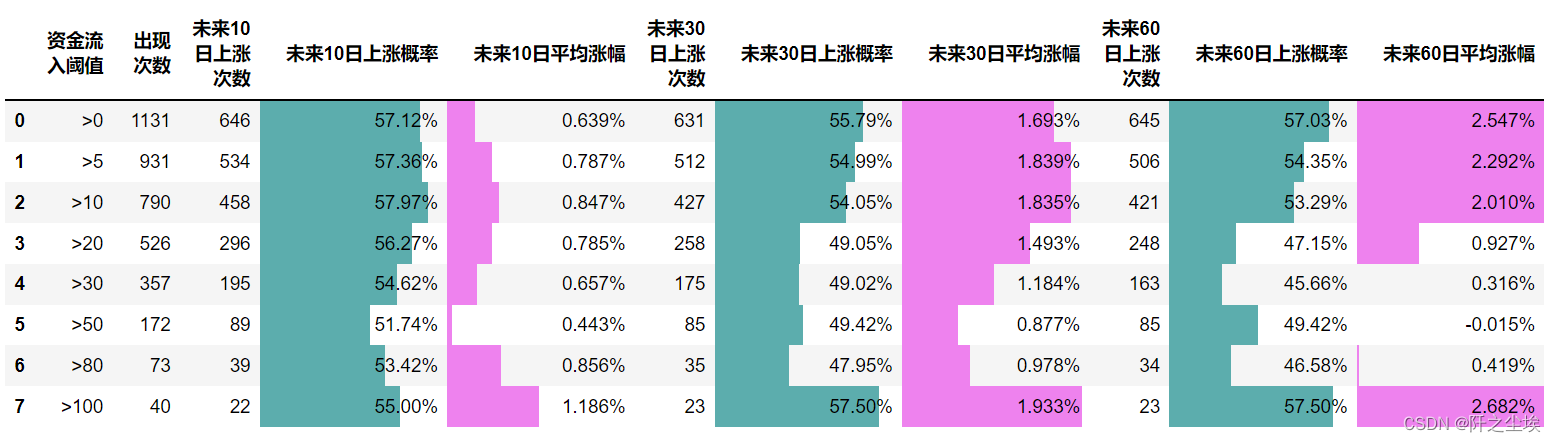

result=pd.DataFrame()

for flow in [0,5,10,20,30,50,80,100]:

t_df=df1[df1['北向资金总净流入']>flow]

result.loc[flow,'出现次数']=t_df.shape[0]

for i in [10,30,60]:

result.loc[flow,f'未来{i}日上涨次数']=t_df[t_df[f'未来{i}日涨跌幅']>0].shape[0]

result.loc[flow,f'未来{i}日平均涨幅']=t_df[f'未来{i}日涨跌幅'].mean()

result['未来10日上涨概率']=result['未来10日上涨次数']/result['出现次数']

result['未来30日上涨概率']=result['未来30日上涨次数']/result['出现次数']

result['未来60日上涨概率']=result['未来60日上涨次数']/result['出现次数']data=(result.reindex(columns=['出现次数', '未来10日上涨次数','未来10日上涨概率','未来10日平均涨幅', '未来30日上涨次数',

'未来30日上涨概率', '未来30日平均涨幅','未来60日上涨次数','未来60日上涨概率','未来60日平均涨幅'])

.rename_axis("资金流入阈值") # 索引重命名

.reset_index()

.style.bar(color='#5CADAD', subset=['未来10日上涨概率','未来30日上涨概率','未来60日上涨概率'],vmin=0.4, vmax=0.6)

.bar(color='violet', subset=['未来10日平均涨幅','未来30日平均涨幅','未来60日平均涨幅'],vmin=0.004, vmax=0.02)

.format({'出现次数':"{:.0f}",'未来10日上涨次数': "{:.0f}",'未来30日上涨次数': "{:.0f}",'未来60日上涨次数': "{:.0f}"})

.format({'未来10日上涨概率': "{:.2%}",'未来30日上涨概率': "{:.2%}",'未来60日上涨概率': "{:.2%}"})

.format({'未来10日平均涨幅': "{:.3%}",'未来30日平均涨幅': "{:.3%}",'未来60日平均涨幅': "{:.3%}"})

.format({'资金流入阈值':'>{:.0f}'})

)

data

可以看到北向资金流入在0到20这个区间,还有大于100时,从长期的一个月,两个月的胜率和收益是很高的。

(感兴趣的同学还可以看看原始项目链接:邢不行 | 北向资金)

(文章只用做数据分析案例、策略研究,不构成任何投资建议)

创作不易,看官觉得写得还不错的话点个关注和赞吧,本人会持续更新python数据分析领域的代码文章~(需要定制代码可私信)

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言