跨境支付全局业务种类

很多跨境支付从业者都会有自己的一套区分办法。有分为收单和收款的,有按照收付款对象来分类的(比如B2BB2C等),还有按照具体的业务来分类的(比如外卡收单、VCC发卡)。

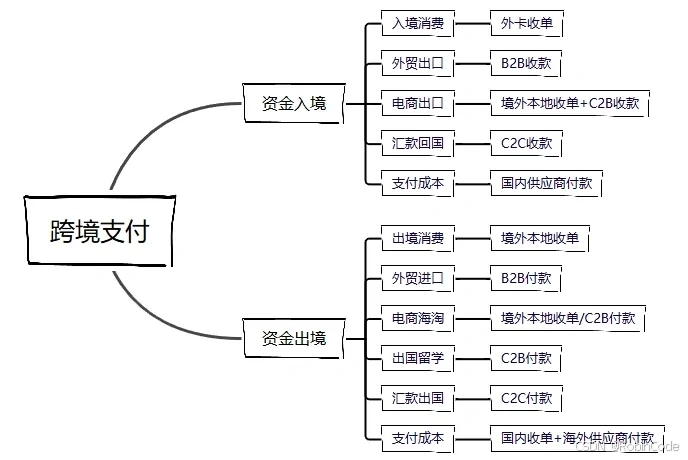

这里我们为了能够尽可能覆盖全部的跨境支付场景,第一层首先按照资金流动方向将所有的跨境支付行为分为资金入境和资金出境。第二层我们按照支付业务场景区分出入境消费、外贸出口等具体场景,然后衍生出第三层,即对应不同业务场景的解决方案。

这样的分类原则实际上也符合由业务需求衍生出产品解决方案的基本逻辑,毕竟没有业务需求所谓的产品解决方案不论如何高大上也是无法产生实际价值的。每当有新的业务需求产生,没有现成的解决方案时,我们就需要将现有的一些工具重新从而组合产生的新的产品解决方案。

从上面的全局体系中,我们可以总结出以下几条:

收单相关的解决方案一般应用于零售消费领域,但消费并不一定都是依靠收单作为解决方案。消费这一领域的特点是消费金额相对比较小,绝大部分商家通过收单来完成交易,但也有部分商家接受跨境转账等方式进行支付。外贸进出口一般采取收款解决方案的比较多。这一领域一般交易金额比较大,如果走收单方案,需要给收单行、发卡行、卡组织等一系列角色缴纳手续费,所以并不划算。大额B2B交易一般采用银行转账或者VA账户收款的方式完成支付。部分业务场景需要收单+收款组合完成全链路。这里就涉及到收单和收款的关系。

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言