【财务会计学习笔记】——财务的三大报表

财务的表现是以财务报表为核心体现企业的经营状况。

财务的三张报表是什么

分别指资产负债表、现金流表以及利润表。

三张财务报表的勾稽关系

资产负债表体现企业最终的运营状态,老板都需要知道自己拥有什么,而利润表和现金流量表体现的是资产负债表的变动情况,企业拥有的资产、负债和所有者权益是如何变化的,企业的财务状况就体现在财务的三大报表当中。

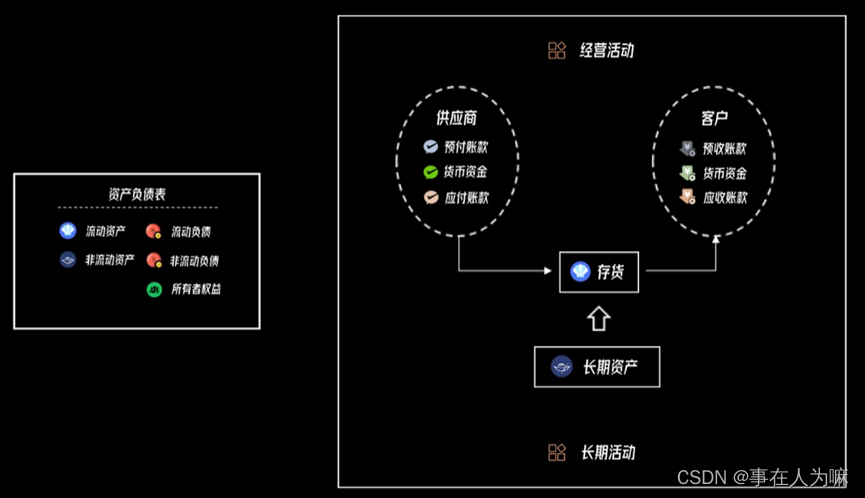

流动资产、流动负债是指将在一年时间内被消耗掉的资产和负债,如果流动资产、流动负债与金融活动无关,那么它体现的是企业短期经营活动。

固定资产以及长期资产决定了企业要生产什么类型的产品,以及生产什么品质的产品 。

财务报告为啥被需要?

这是因为除了财务报表本身,还因为财务报表能够证明义务实质。

财务报表如何反映业务实质?

财务报表反映业务实质的出发点应该是资产负债表。

长期资产以存货为中心,体现企业的变现持续能力,短期变现能力的强弱,共同构成了资金周转率。

企业种将长期变现持续能力的强弱以及短期变现能力的强弱用资金周转率来表示。存货周转率,应收账款周转率、应付账款周转率等,都代表着企业短期变现能力的强弱。固定资产周转率、长期资产周转率这些都代表着企业变现持续能力的强弱。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1007

1007

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言