本文摘录自 支持向量回归SVR - 数模百科

你玩过放风筝吗?放风筝可有讲究哦,如果你能熟练地控制着那根风筝线,风筝就能在蓝天上自由自在地飞。想象一下,风筝就是你心中追求的那个答案,而风筝线的长短、指向,就像是指引你找到答案的线索。

比如说,你在玩一个猜谜游戏,游戏里给你的提示就像是掌握在手里的风筝线,你得根据这些线索去猜风筝在天空中的具体位置。可是,风筝受风的影响,会不停地在空中变换位置。你的任务就是要依靠手上的这些线索,尽量猜出风筝现在可能在哪儿。

支持向量回归(SVR)就好比是个放风筝的行家里手。首先,他会在脑海中构想出一条完美的理想风筝线,这根线能够让风筝牢牢地定位在一个最佳点上。然后,他允许风筝在这个理想位置周围的一小块区域内自由飘荡,只要风筝不飘出这个区域,他都能接受。他更关注的是那些偏离了这个自由飘荡区域太远的风筝,因为它们脱离了正常的预期范围。

就像一个专注的放风筝人,他会一遍又一遍地调整风筝线的拉力和角度,努力让风筝尽量飞回他心中设想的那个点上。这种不断调整,寻找最合适位置的过程,就是支持向量回归的主旨所在。

再举个例子。

你还记得咱们小时候玩的“猜数字”游戏吗?我就随便心里想一个1到10之间的数,然后你来猜。咱们玩的时候,如果你猜的数字不对,我会提示你是猜大了还是猜小了,你根据提示再接着猜,直到猜中为止。

但如果我们把规则改一改,就有点意思了。你还是猜我心里的数字,可这次我不再告诉你猜大了还是小了,我只会告诉你你猜的和我心里数的差了多少。比如说,假设我心里想的是数字3,你如果猜了个5,我就跟你说:“差了2”。你猜的越接近,我就认为你猜得越好。

这个改头换面的新游戏,其实和一个数学上的东西挺像,那就是支持向量回归,简称SVR。你可以把SVR想象成一个特别会玩儿“猜数字”游戏的高手。它不靠我告诉你猜大了还是小了,而是通过观察你和正确答案的差距,来不断调整自己的猜测。它的目的就是要把这个差距弄得尽可能小,这个过程就叫做“最优化”。

所以呢,即便我们没直接把正确答案告诉SVR,它也能通过自己聪明的方法,一步步逼近真正的答案,最后猜出一个相当准确的数来。这就是SVR这个数学工具的聪明之处。

定义与详解

定义

支持向量回归(Support Vector Regression,SVR)是支持向量机(SVM)在回归问题上的应用。SVR用于预测一个连续的输出变量,相比于分类任务的SVM,其主要区别在于构造的不再是一个最大间隔的超平面,而是构造一个与目标函数值间隔在一定范围内(ε-insensitive)的最小超平面。

与SVM一样,SVR也可以通过引入核函数来解决非线性问题。通过核技巧,SVR能将原始特征空间映射为更高维的特征空间,以便找到在更高维空间中的线性回归模型。

直观理解,SVR的目标是找到一个函数 ,尽可能接近所有样本点,但忽略掉位于ε-tube(由训练误差 ε 定义)之内的预测误差。其数学定义涉及到解决以下优化问题:

SVR的优化问题可以表示为:

进行下列约束:

这里 w 和 b 是预测函数的参数,;

和

是正的缓冲变量,用于处理不在ε-tube内的样本;C 是用于控制模型复杂度与训练误差之间平衡的正则化参数;

是我们希望预测函数逼近目标值的精度。

解法

引入拉格朗日乘子, 这个问题可以通过求解对偶问题来解决,我们最后得到的优化问题是:

限制为:

求解完上述问题,得到每个样本对应的 和

后,我们可以通过下式计算对新样本 x 的预测值:

在SVR中,仅当样本点不落在 间的隔带中时,相应的

和

才能取非零值,这些样本点被称为“支持向量”。这就表示,SVR的解只与部分训练样本(支持向量)有关,这称为SVR的稀疏性。

同样,SVR也可以引入核函数 来处理非线性问题,从而获得非线性的SVR模型。最后的模型则为:

SVR和一般线性回归的区别

-

SVR通过引入间隔带和松弛变量, 对于在间隔带之内的数据点, 即预测值与真实值的差的绝对值小于设定的阈值 ε,其损失是0, 不计入损失函数的计算。只有当预测值与真实值的差距的绝对值大于 ε 时, 才会计算损失,而且损失是线性的。这也就是为什么SVR也被称为ε-不敏感损失函数。 相比之下,一般的线性回归模型在损失函数的计算上没有这样的间隔带概念,只要预测值与真实值有偏差,无论偏差大小,都会计入损失,其损失函数通常是预测值与真实值差的平方。

-

SVR的优化目标是最大化间隔带的宽度与最小化总损失。这就意味着SVR试图找到一个能使大部分数据点都处在间隔带之内的函数,而且对于位于间隔带之外的数据点,尽量让其离间隔带越近越好。 一般线性回归的优化目标是最小化所有数据点的损失总和,通常采用梯度下降算法来求解。线性回归更注重所有数据点的拟合效果,而不是提供一种机制来忽略那些可能的噪声点。

-

利用SVR,我们可以使用核函数来处理非线性的问题,而一般的线性回归没有这样的功能。同时,SVR的最优解只依赖于部分数据(支持向量),使得模型具有稀疏性,从而提高计算效率,在大规模数据集上比线性回归有优势。

代码

import matplotlib.pyplot as plt

from sklearn.svm import SVR

from sklearn import datasets

from sklearn.model_selection import train_test_split, GridSearchCV

from sklearn.preprocessing import StandardScaler

from sklearn.metrics import mean_squared_error, r2_score

plt.rcParams['font.sans-serif'] = ['SimHei']

import numpy as np

# 加载波士顿房价数据集

boston = datasets.load_boston()

# 切分训练集和测试集

X_train, X_test, y_train, y_test = train_test_split(boston.data, boston.target, test_size=0.2, random_state=42)

# 数据标准化

scaler_x = StandardScaler()

X_train_std = scaler_x.fit_transform(X_train)

X_test_std = scaler_x.transform(X_test)

scaler_y = StandardScaler()

y_train_std = scaler_y.fit_transform(y_train.reshape(-1,1)).ravel()

y_test_std = scaler_y.transform(y_test.reshape(-1,1)).ravel()

# 设置待测试的参数

param_grid = {"C": [1e0, 1e1, 1e2, 1e3],

"gamma": np.logspace(-2, 2, 5)}

# 利用GridSearchCV寻找最优参数

model = GridSearchCV(SVR(kernel='rbf', gamma=0.1), cv=5, param_grid=param_grid)

model.fit(X_train_std, y_train_std)

# 打印最优参数

print("The best parameters are %s with a score of %0.2f" % (model.best_params_, model.best_score_))

# 做预测

y_pred = model.predict(X_test_std)

# 打印R2分数和均方误差

print('R2 score: ', r2_score(y_test_std, y_pred))

print('Mean squared error: ', mean_squared_error(y_test_std, y_pred))

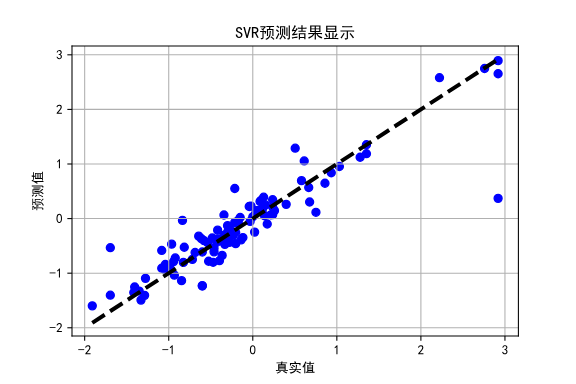

# 绘图

plt.scatter(y_test_std, y_pred, color='blue')

plt.plot([y_test_std.min(), y_test_std.max()], [y_test_std.min(), y_test_std.max()], 'k--', lw=3)

plt.xlabel('真实值')

plt.ylabel('预测值')

plt.title('SVR预测结果显示')

plt.grid()

plt.show()这段代码的工作如下:

-

加载波士顿房价数据集。

-

将数据集分为训练集和测试集,测试集的比例为20%,并设置起始的随机种子。

-

对特征值和目标值进行标准化处理。

-

设置支持向量回归(SVR)模型待测试的参数。

-

利用网格搜索(GridSearchCV)在给定的参数范围内找到最优的参数。

-

使用最优参数训练模型。

-

打印最优参数及其对应的分数。

-

对测试集进行预测。

-

计算并打印出预测结果的R2分数(决定系数)和均方误差。

-

将实际结果和预测结果进行可视化,并绘制出一条对角线表示在预测完全准确时的理想情况。

输出结果:

The best parameters are {'C': 10.0, 'gamma': 0.1} with a score of 0.88

R2 score: 0.8316248029392441

Mean squared error: 0.14213314600372265

#优缺点

优点:

-

对于非线性问题,可以通过核函数将数据映射到高维度特征空间,处理线性不可分问题。

-

只依赖少数的“支持向量”,减少了运算量。

-

可以很好地处理高维数据,无需降维。

-

对噪声有较好的鲁棒性。

缺点:

-

对大规模训练样本,计算需要耗费大量时间。

-

对于核的选择和参数设定需要专业知识。

-

对于多重共线性数据,效果较差,也就是存在很多相关性强的特征时

-

对于缺失数据难以处理。

本篇文章来自于 数模百科 —— 支持向量回归SVR - 数模百科

数模百科是一个由一群数模爱好者搭建的数学建模知识平台。我们想让大家只通过一个网站,就能解决自己在数学建模上的难题,把搜索和筛选的时间节省下来,投入到真正的学习当中。

我们团队目前正在努力为大家创建最好的信息集合,从用最简单易懂的话语和生动形象的例子帮助大家理解模型,到用科学严谨的语言讲解模型原理,再到提供参考代码。我们努力为数学建模的学习者和参赛者提供一站式学习平台,目前网站已上线,期待大家的反馈。

如果你想和我们的团队成员进行更深入的学习和交流,你可以通过公众号数模百科找到我们,我们会在这里发布更多资讯,也欢迎你来找我们唠嗑。

4万+

4万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言