中国汽车行业、金融行业以及政府政策共同保障并推动着汽车金融业的发展。iiMedia Research(艾媒咨询)数据显示,中国汽车金融业务贷款余额稳定上升,规模为由2013年的3倍增长到2017年的4倍以上且保持增长趋势。受奔驰汽车金融服务费事件的影响,汽车金融成为全社会关注的焦点,相关部门开始着手汽车金融行业整顿。目前,中国的汽车金融产业链基本完善,参与主体主要为汽车金融公司、融资租赁公司、互联网汽车金融公司、商业银行。iiMedia Research(艾媒咨询)数据显示,汽车金融用户较多选择汽车金融公司金融产品,约占比66.6%,汽车金融公司居市场主体地位。未来,汽车金融行业的发展趋势将体现在业务模式多元化、资金构成多元化以及技术手段多样化。

(《艾媒报告|2019中国汽车金融行业现状剖析及发展前景预判分析报告》完整高清PDF版共103页,欢迎加v:iimediaLucy,参与更多行业交流。)

核心观点

汽车行业和金融行业共同推动汽车金融行业发展

iiMedia Research(艾媒咨询)数据显示,中国新车与二手车的金融渗透率分别为39%和28%,预计至2020年,新车与二手车的渗透率将分别达到42%与37%。

国外发达国家新车金融渗透率大多超过70%,二手车金融渗透率为50%,中国汽车金融行业仍有较大发展空间。

奔驰汽车金融服务费事件令奔驰遭受负面影响,也令汽车金融成为公众关注焦点

艾媒商情舆情数据监测系统显示,受到奔驰汽车金融服务费事件影响,汽车金融服务费的网络热度指数在4月16日达到高峰。汽车金融服务费曝光后,对奔驰和汽车金融产品产生了一定的负面影响,约22.0%的人表示不会选择奔驰品牌汽车金融服务,36.9%的人表示不会选择汽车金融产品,虽然仍有30.5%的用户会使用汽车金融产品,但表示会注意汽车金融服务费。

iiMedia Research(艾媒咨询)调查显示,汽车金融用户对经销商收取服务费总体理解,超过一半的汽车金融用户认为可收取服务费。只有7.4%的汽车金融用户表示可以接受目前金融服务费定价,92.6%的汽车金融用户不同意现阶段定价。

汽车金融服务产业链相对完善

汽车金融产业链基本完善,参与主体主要为汽车金融公司、融资租赁公司、互联网汽车金融公司、商业银行。

iiMedia Research(艾媒咨询) 数据显示,在对汽车金融用户购买金融产品的选择调查中,汽车金融公司占比66.6%,其次为商业银行,占比51.5%,用户对融资租赁公司和互联网金融公司等选择倾向不高。

汽车金融服务客户以年轻男士为主,潜在客户最注重金融产品的利率

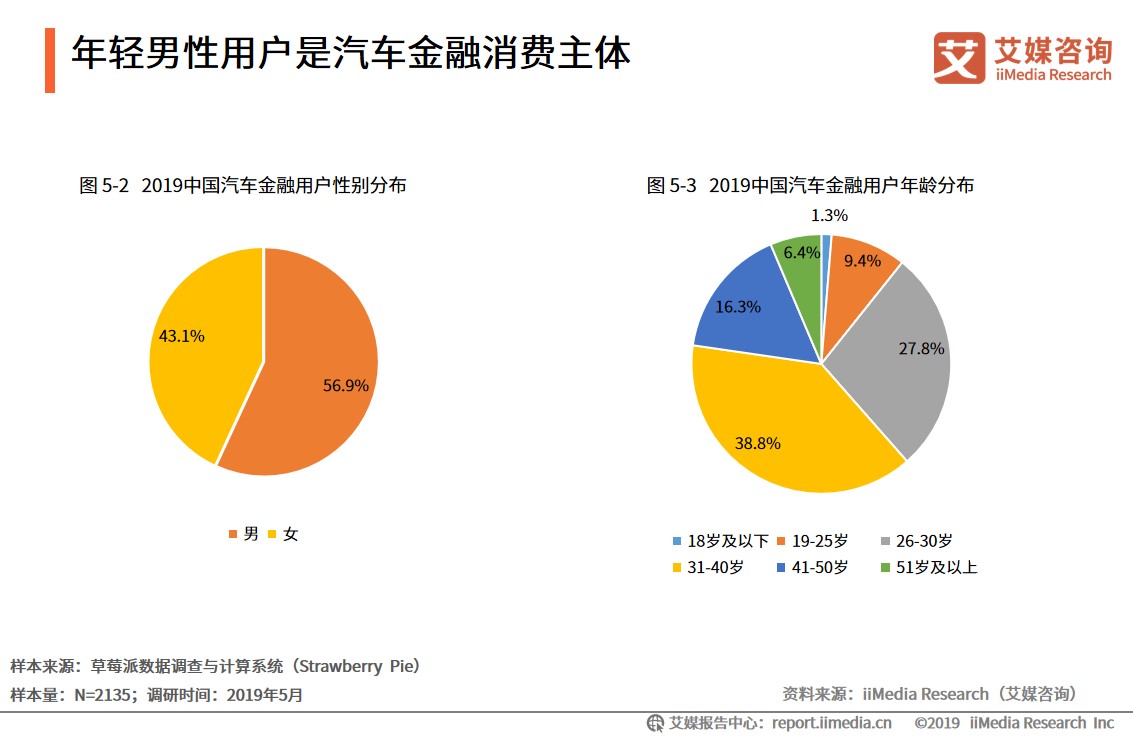

iiMedia Research(艾媒咨询) 数据显示,男性用户仍占主体,占比56.9%,26-40岁的年龄段人群为汽车金融主力军,汽车金融使用人群年龄偏向年轻化,其中31-40岁的用户占比39.0%,26-30岁的用户占比31.8%,19-25岁的用户占比9.4%。

iiMedia Research(艾媒咨询) 数据显示,潜在用户最看重金融产品类型的TOP3是低利率、审核便捷、低首付。其中,偏好低贷款利率的潜在金融用户高达59.9%。

以下为报告节选内容:

新车及二手车交易总体增长推动汽车金融市场发展

新车销量与二手车交易量规模依旧庞大,2018年新车销量略有下降,同时二手车的交易量持续增长,但增长速度放缓。

政策法规的完善营造有序的汽车金融市场环境

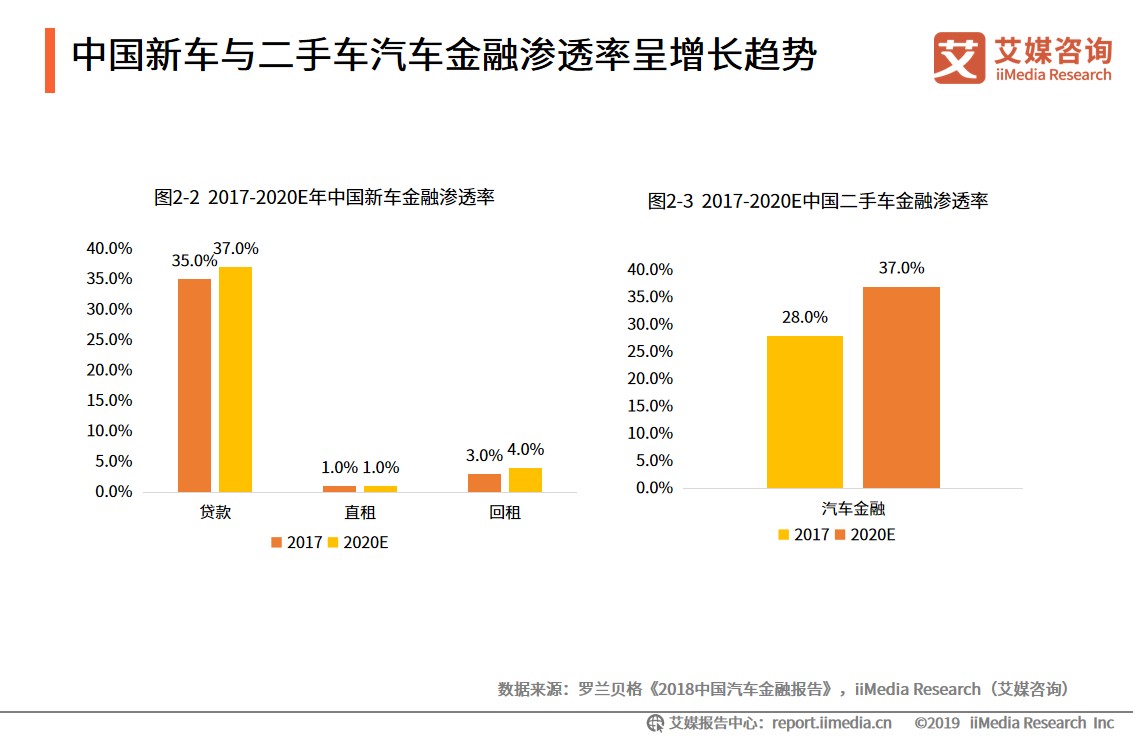

中国新车与二手车汽车金融渗透率呈增长趋势

汽车金融主要包括贷款、回租、直租等形式。预计至2020年,中国汽车金融渗透率将增长至42.0%,其中贷款形式的增长相对最多。2017年,中国二手车的整体渗透率达28.0%,随着二手车的限迁政策、二手车市场的完善以及消费者对二手车的接受度上升,将推动二手车交易量增长,未来二手车金融的渗透率也将不断稳步提升,预计至2020年,将达37.0%。

事件推动汽车金融服务费行业整顿

汽车金融产业链参与主体

汽车金融公司连续两年增资超100亿

东正金融成首家上市的持牌汽车金融公司

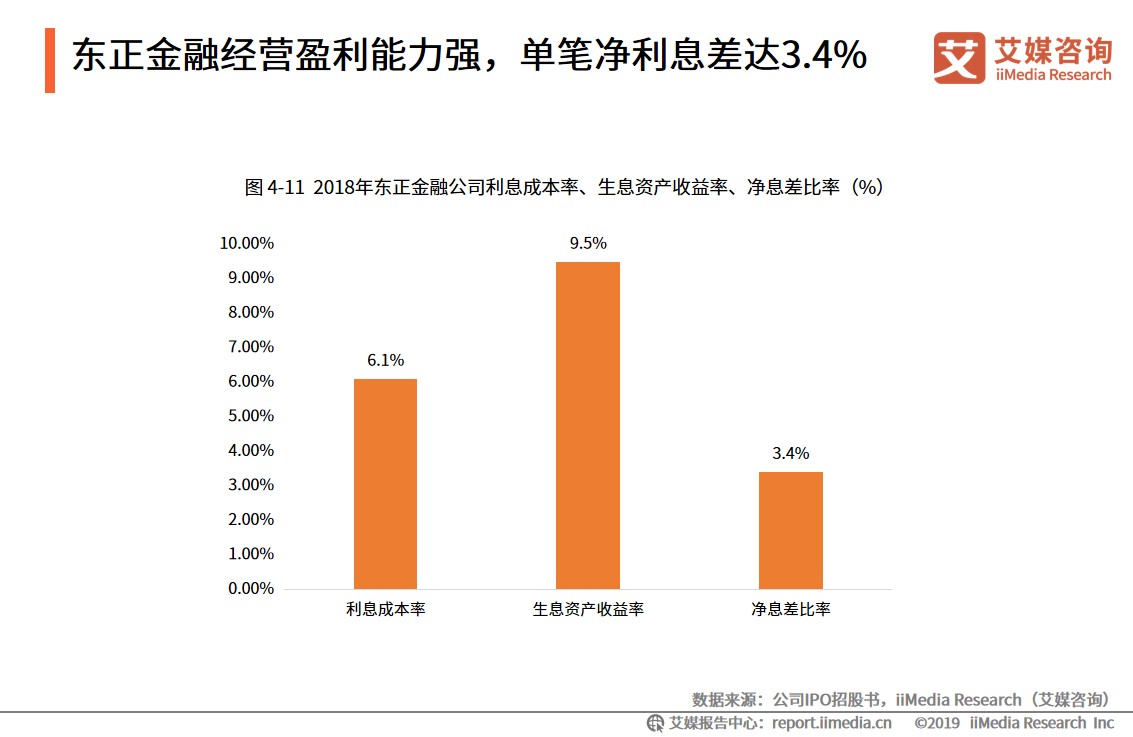

东正金融经营盈利能力强,单笔净利息差达3.4%

截至2018年年底,东证金融的单笔利息差为3.4%。与之相比,六大国有银行平均净息差为2.2%,东证金融的单笔利息差约高1.2个百分点,东证金融的汽车金融业务盈利强。

融资租赁公司行业图谱

汽车金融服务租赁公司主要分布于广东、上海

中国融资租赁行业规模大,涉及汽车金融的融资租赁公司达287家,其中,上海、广东和天津基于自贸区,汽车融资租赁公司数量比较集中。可以发现,汽车融资租赁公司主要集中在发达地区。中西部地区的融资租赁公司数量相对较小。

互联网汽车金融公司图谱

汽车金融受互联网巨头关注,产业布局持续推进

在汽车金融领域,互联网巨头运用新技术、创造新模式,已对传统企业发出了挑战。作为互联网巨头,近年来,BATJ在汽车金融领域均在不同程度上推进各自的汽车金融布局,试图在汽车金融的“红海”中抢占先机。

互联网+“以租代购”模式——1+3模式

“以租代购”模式即购车人先期支付少量金额即可以租赁的方式获得车辆的使用权,1年租期到后,可以有3个模式来选择

“金融服务费”产生环节

中农工建等国有银行均提供汽车金融业务服务

商业银行资本不良率持续增加,已达到1.83%

虽然不良贷款率仍有小幅增加,但拨备覆盖率明显增加,商业银行资产质量总体仍处于稳定态势。

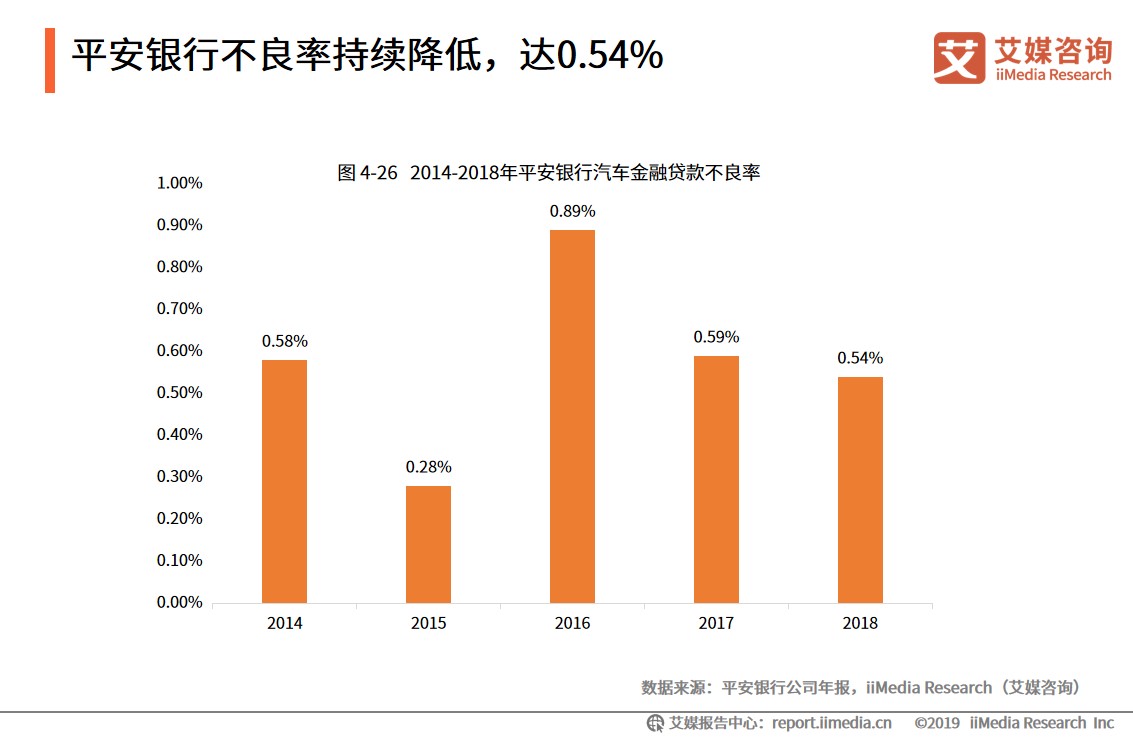

平安银行汽车金融领跑同业

平安银行不良率持续降低,达0.54%

年轻男性用户是汽车金融消费主体

用户性别比例相差不大,但男性用户仍占主体;26-40岁的年龄段人群为汽车金融主力军,汽车金融使用人群年龄偏向年轻化。

高等教育用户使用汽车金融比例最高

接受过高等教育人群是汽车金融用户的主力军,占全部用户的69.6%。本科教育人数最多,占全部汽车金融用户的61.2%。

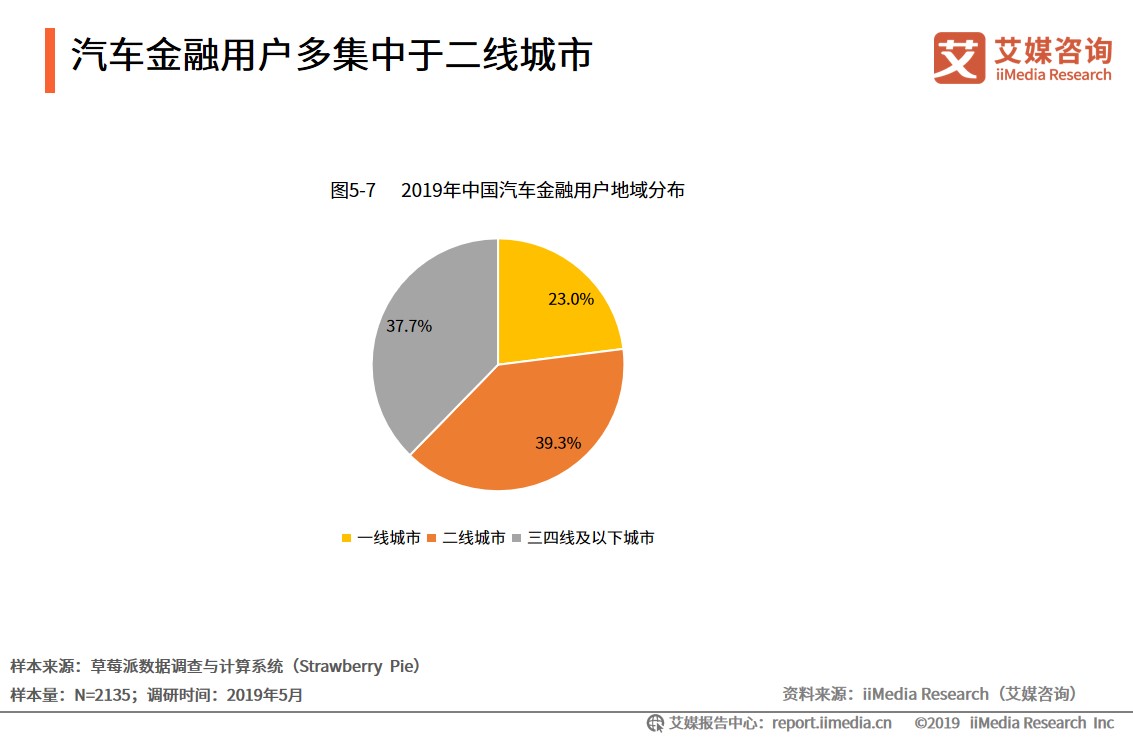

汽车金融用户多集中于二线城市

城市规模是影响使用汽车金融的重要因素,其中,二线城市用户最多,占比39.3%,其次为三四线及以下城市,占比37.7%,一线城市占比23.0%。相比而言,汽车金融用户多集中于二线城市,三四线及以下城市的消费潜力大。

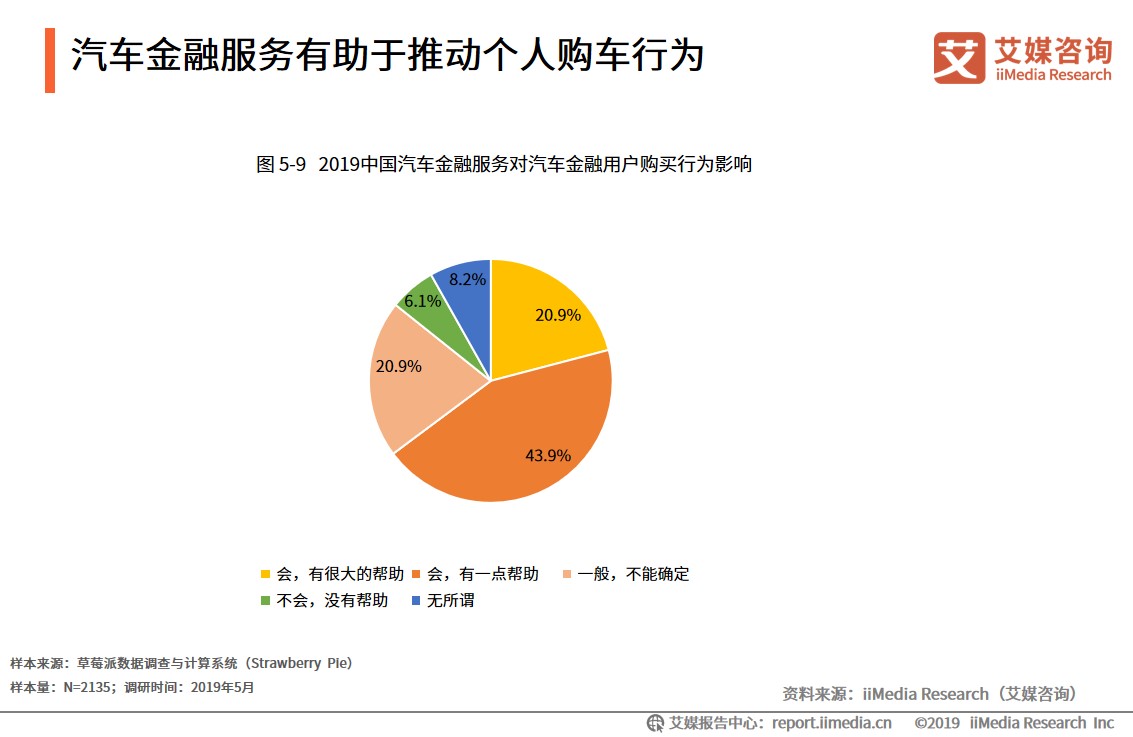

汽车金融服务有助于推动个人购车行为

近一半用户认为汽车金融服务有助于推动个人购车行为,近三分之二的用户表示有合适汽车金融将影响其购车方式,只有6.1%明确表示不受影响。

汽车金融用户对所选汽车金融总体满意

从用户主观上对所选金融服务的态度上看,一般的用户表示满意其选择的汽车金融,而不满意其选择汽车金融的用户只有5.9%,十分不满意者达2.4%。

利率低的金融产品最受用户欢迎

贷款利率低、审核便捷、首付低、附加产品多是用户选用金融产品的主要影响因素。其中,用户最偏好贷款利率低的金融产品。

汽车金融用户对其他汽车金融产品了解程度低

其他金融产品的了解程度低,用户对与汽车相关的车险分期、售后分期的金融产品认知较高,但均达不到50%。

汽车金融用户较担忧审核事件和隐形收费项目

隐形收费项目是金融产品用户首要顾虑因素,对金融服务的质量,大多数人没有明显的担忧。

汽车金融用户对汽车金融产品定价存在异议

虽然用户可以理解经销商收取服务费,但在汽车金融产品定价方面,总体而言,用户并不能接受现有定价。只有7.4%的用户表示可以接受目前金融服务费定价;认为汽车金融服务费略高,但可以接受的人群占28.8%,近三分之二的用户不能接受汽车金融服务费的定价。

潜在汽车金融用户看重金融产品费用及便捷性

在未来选用汽车金融产品中,潜在用户最看重金融产品类型的TOP3是低利率、审核便捷、低首付。其中,注重贷款利率的潜在金融用户高达59.9%。

汽车金融行业面临挑战

发展趋势:技术手段多样化

781

781

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言