本文探讨了汽车金融的起源、中国的发展历程,重点介绍了融资租赁的概念及其在美国的发展,涵盖了风险控制、法律要点和ABS的应用,以及二手车融资租赁的前景。

本文探讨了汽车金融的起源、中国的发展历程,重点介绍了融资租赁的概念及其在美国的发展,涵盖了风险控制、法律要点和ABS的应用,以及二手车融资租赁的前景。

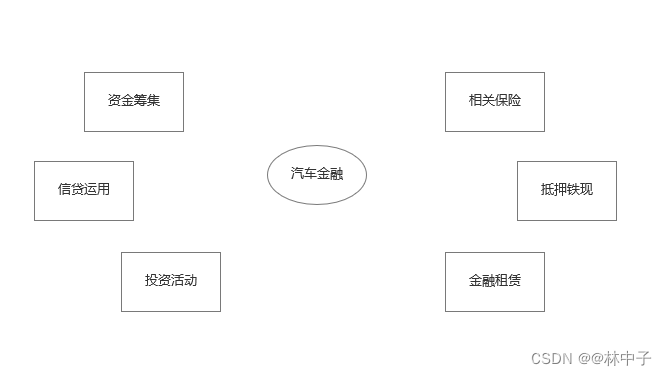

汽车金融是什么

汽车金融起源于20世纪的美国,距今拥有约100年的历史。相比成熟的欧美市场,我国目前还属于发展初期,自从2008年发布的汽车管理办法,我国汽车金融市场已经走过近十五个年头,汽车金融已快速成长为一个万亿级市场。从2008年以来,由于现金贷监管收紧等因素影响,汽车金融因为场景非常完善,作为多方信贷公司抢占发展的重要市场。

汽车金融主要是指,在汽车研发设计、生产、流通、消费等各个环节中,所涉及到的资金融通的方式、路径,是一个资金融通的基本框架:

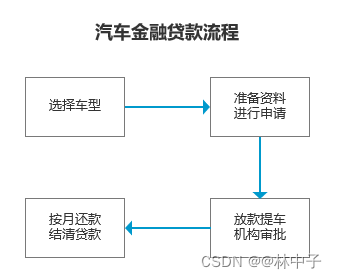

对4S店最长接触的汽车金融是贷款购车

其中汽车消费信贷是最常见的汽车金融业务,消费者在购买汽车需要贷款时,可以直接向汽车金融公司申请优惠的支付方式,并按照自身的个性化需求,来选择不同的车型和不同支付方式。

汽车银行贷款和汽车消费信用贷的区别

汽车贷款:汽车贷款需要居民户口簿、房产证、房屋抵押、公司担保、担保缴纳金等

汽车消费信用贷:个人信息、职业信息、收入情况、社会征信等

总结:汽车消费信用贷比汽车银行贷款更加便捷,需要的手续证件更少,但消费贷款会限制车型

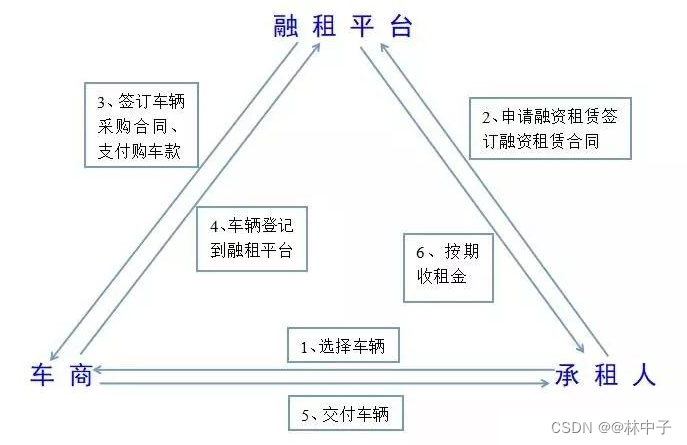

汽车融资租赁是什么?

因个人或企业因资金不足无法购买新车,跟融租平台签订合同,由融租平台出资向车商购置,个人或企业缴纳双方商量好的保证金,然后按期融租平台向承租人收取租金

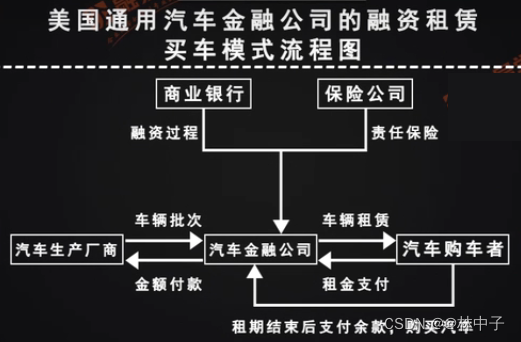

美国汽车金融租赁发展史

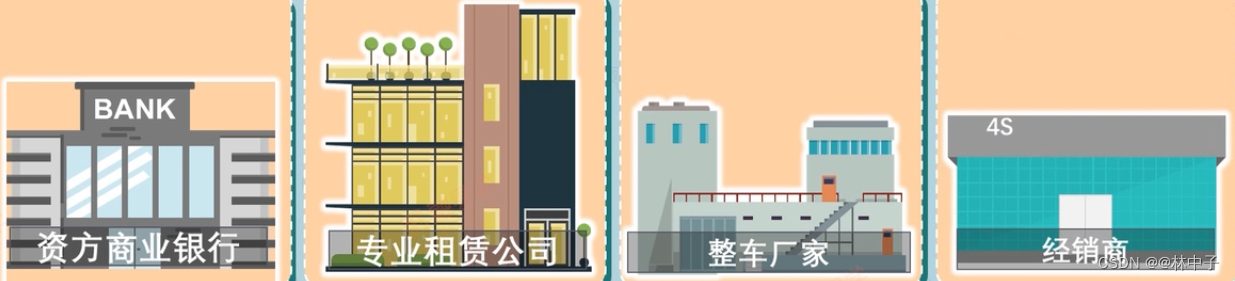

美国融资租赁在美国早已成为一种流行的汽车销售方式,在美国的汽车融资租赁经营主体可以细分为4类:

1 汽车金融公司:美国的汽车金融公司多为汽车公司的子公司,为购车用户提供配套的库存融资服务、贷款或租赁等服务

2 商业银行:商业银行开展汽车贷款优点在于资金雄厚资金使用成本很低,并有一定的金融基础

3 信托公司:信托公司通过信用评级和风险管理,对消费者贷款以及融资租赁业务

4 信贷联盟:在汽车金融业务方面,信贷联盟可以对其会员发放汽车消费信贷,提供汽车融资租赁服务等

美国汽车融资租赁必须具备如下条件

1 消费者须向销售商支付相应的租金和汽车使用补偿费

2 如果消费者支付的费用(包括租金及相应赋税)已经相当于或者超过汽车本身的价值,依照汽车租赁合同,消费者有权获得该汽车的所有权

3 如果消费者(承租人)在租期届满时所付租金总额尚未超过汽车价值,消费者(承租人)此时享有选择权,对租期届满后的汽车可以用以下任何一种方式处理:补全租赁合同中约定相应余额后成为所有权人;如果汽车现值高于条件1中约定的余额,消费者可卖掉所租汽车,偿还该余额,并从差价中获利;将该汽车返还给出租人

4 在租赁期届满时,消费者欲购所租汽车,尾款不须一次性付清

美国融资租赁模式

美国汽车金融公司资金来源渠道

- 母公司借款

- 银行借款

- 同业拆借

- 发行股票和债券

- 吸收消费者储蓄

- 发行商业票据

中国汽车金融租赁发展史

中国汽车金融起源于国内汽车产业开始启动的20世纪90年代初,发展至今已有20多年的历史,1993年北方兵工厂汽贸提出分期付款购车的概念,1998年央行出台《汽车消费贷款管理办法》《关于开展个人消费信贷的指导意见》,2004年3月保监会叫停车贷险,汽车金融行业进入阶段性低估。2004年8月,中国第一家汽车金融公司–上海通用汽车金融有限责任公司成立,标志着中国汽车金融业开始向由汽车金融公司主导的专业化时期转换,2004年10月,银监会出台《汽车贷款管理办法》取代《汽车消费贷款管理办法》,进一步规范了汽车消费信贷业务。

2004年后中国汽车消费信贷开始向专业化、规模化方向发展。目前我国汽车金融行业的市场参与者主要由商业银行、汽车金融公司、融资租赁公司、汽车经营性租赁公司、互联网金融公司等主体构成。

汽车互联网+汽车金融

汽车金融兼容了互联网+金融+汽车,是一个多元综合的行业

汽车融资租赁的风险控制

近年来在整个汽车产业链中,汽车融资租赁凭借灵活的业务模式以及高额的利润回报,受到越来越多汽车行业从业者与广大客户的青睐

汽车金融主要涉及的角色

汽车融资租赁所遇风险

法律风险:所有签订的法律文书是否合规,是否合法,同时要考虑到整体业务及后期运营的风险防范,避免被钻空子。一般融资租赁的法务核心是,融资租赁合同及抵押合同

信用风险:主要是指购车方提供虚假身份证、资料、信息,进行骗贷或经销商为促进销售帮助购车方虚增价格,降低贷款价格所造成的风险

操作及管理风险:在实际租赁业务中,不仅直租和售后回租存在巨大的差异,而且每一个不同的租赁产品在流程和操作上都会存在着差异性,这也要求汽车租赁公司对业务流程的掌握必须非常明了

催收风险:在贷款合同履约期间或到期后,用户不能尝还贷款,是否可以成功催收,所隐藏的风险点,包括在用户违约时所产生的风险

汽车金融企业如何搭建风控系统

对于汽车融资租赁行业的风控外部环境,需要注意以下几点:

1 完善汽车融资租赁的法律和法规

2 应该建立完善透明的征信系统

3 从业务开展区域市场状况评级

4 对用户资信水平调查和评价

5 大数据对业务风险进行监控

6 对业务风险处置等方面去进行细化

汽车金融租赁的法律要点

汽车融资租赁的法务核心是:融资租赁合同、抵押合同,作为出租人、承租人重要的法律依据,内容的严谨性和合理性是汽车融资租赁公司必须考虑的重要原因之一

汽车融资租赁业务主要合同风险点

风险一: 车辆登记在承租人名下融资租赁关系成立与否

【物权法】我国物权法规定,机动车等物权的设立、变更、转让和消灭,未经登记不得对抗善意第三人。机动车辆登记,仅是行政主管部门的行政管理手段,不产生物权效力

风险二:车辆登记在出租人名下如何证明,出租人是车辆的实际所有权人

风险三:融资租赁合同如果无效,出租人如何保障权益

其他风险包括:

1 车辆被查封和扣押的风险

2 被交通部门查封后被第三方追责的风险

3 车辆质量及瑕疵风险

4 由于承租人在合同期限内的过错造成的法律风险

汽车租赁ABS是什么?

汽车融资租赁的定义

一般指汽车金融公司以汽车为租赁标的物,根据承租人对汽车和供货人的选择或认可,将其从供货人处取得的汽车按合同约定出租给承租人占有、使用,向承租人收取租金的交易活动

汽车租赁的分类

1 融资租赁:是指承租人以取得汽车产品的所有权为目的

2 经营租赁:是以租赁的形式实现标的物所有权的转移

汽车租赁公司的分类

1 独立系融资租赁公司:银行系租赁公司如平安租赁

2 厂商融资租赁公司:大众融资租赁、丰田融资租赁、奔驰融资租赁等

3 金融租赁公司:狮桥租赁、先锋租赁

4 经销售租赁公司:广汇汽车租赁

当前,我国汽车租赁主要以,银行贷款和股权融资为主,融资渠道单一,有局限性。资产证券化为汽车租赁公司提供了更广的融资渠道

促使汽车租赁ABS发行的主要有如下几点:

1 融资需求旺盛

2 资产分散性高

3 转型升级可期

4 市场空间广阔

二手车如何做融资租赁?

国内二手车市场的车源的处境:

二手车市场的出现,实现了新车市场与二手车市场的资源流动和转换,利用金融工具将新车加速折旧流入二手车市场,相当于对二手车源进行了批量生产。我国二手车融资租赁市场发展空间巨大,随着市场规模扩大,观念转变,以及互联网技术的介入和限购、限迁政策的解除,二手车融资租赁的发展将步入快速发展阶段。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言