观测数据:(X,y),X是n*m的矩阵,其中n>m,y = 。

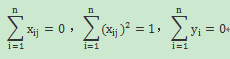

1. 首先对数据进行中心标准化,以消除不同指标量纲的影响。此时,对于i∈{1,2,.....m}。此时,有:。

matlab中的标准化函数如下:

[Z,MU,STD] = zscore(x);%Z表示标准化后的矩阵,MU表示方差,STD代表标准差。Z=(x-mean(x))/std(x)。

2.变量筛选。筛选掉影响因子比较小的变量,其本质是:加一定的约束,使影响因子晓得变量回归系数为

该博客介绍了如何使用lasso算法进行变量选择,首先对数据进行中心标准化,然后通过二次规划来求解问题。在MATLAB中,利用quadprog函数解决二次规划问题,寻找回归系数最小化的解决方案。文章探讨了目标函数和约束条件,并指出该过程旨在将影响因子较小的变量回归系数置零。

该博客介绍了如何使用lasso算法进行变量选择,首先对数据进行中心标准化,然后通过二次规划来求解问题。在MATLAB中,利用quadprog函数解决二次规划问题,寻找回归系数最小化的解决方案。文章探讨了目标函数和约束条件,并指出该过程旨在将影响因子较小的变量回归系数置零。

观测数据:(X,y),X是n*m的矩阵,其中n>m,y = 。

1. 首先对数据进行中心标准化,以消除不同指标量纲的影响。此时,对于i∈{1,2,.....m}。此时,有:。

matlab中的标准化函数如下:

[Z,MU,STD] = zscore(x);%Z表示标准化后的矩阵,MU表示方差,STD代表标准差。Z=(x-mean(x))/std(x)。

2.变量筛选。筛选掉影响因子比较小的变量,其本质是:加一定的约束,使影响因子晓得变量回归系数为

429

6659

1万+

429

6659

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章