线性回归系数解释

线性回归系数

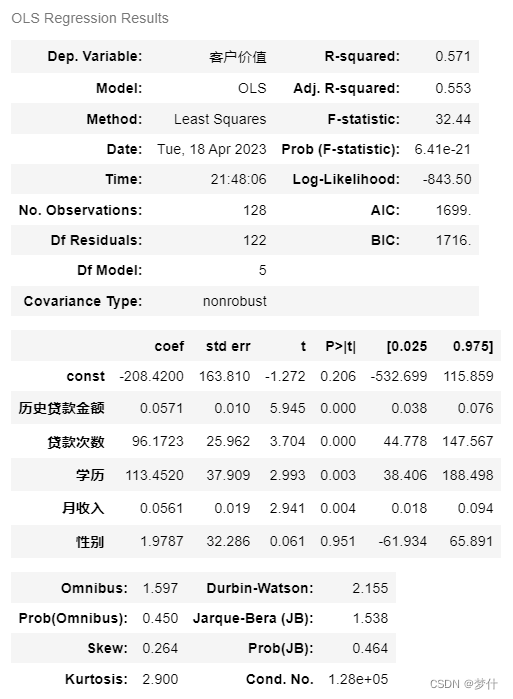

回归模型得到后会有多个系数,这些系数都有不同的功能,能揭示的东西很多。以 Python 求解的多元线性回归结果为例:

1、 R 2 R^2 R2(R方,R-Square)

R 2 R^2 R2 表明模型与实际值的拟合度,介于 0 ∼ 1 0\sim 1 0∼1 之间,越接近 1 1 1 说明拟合度越高,但不一定说明模型就越好,可能过拟合。

2、 A d j − R 2 Adj-R^2 Adj−R2(调整后的 R 方)

调整后的 R 2 R^2 R2 类似 R 2 R^2 R2 ,但更加重要,表明在因变量的变动中,有多少可以由自变量的变动来解释。若 A d j − R 2 = 0.88 Adj-R^2=0.88 Adj−R2=0.88,则说明 y y y 的变动,有 88 % 88\% 88% 可以由 x x x 来解释,剩下的 12 % 12\% 12% 是随机变动,也是模型无法解释的部分。

3、标准误差

是通过模型得到预测值与真实值之间的误差的标准差。和不同参数的模型或者其他模型相比较,这个值越大,说明模型预测的数据就越离散,模型的准确度也就越低。

4、 F F F 值

F F F 值越大,表明线性回归越显著,说明模型越能解释因变量 y y y 的变化。线性回归的均方误差是模型可以解释的部分,残差均方误差是模型没法解释的(随机的)部分, F F F 值则是前者与后者的比值。

5、 F F F 显著度

F F F 值对应的是 F F F 显著度,反映的是线性回归模型不成立(即两个变量之间不存在线性关系)的概率。若 F F F 显著度几乎为 0 0 0,则表面两个变量之间不存在线性关系的概率几乎为 0 0 0,当参数大于我们常用的 0.05 0.05 0.05 时,一般认为模型不成立。

6、置信区间

因为很少会用唯一值来做决定,通常会用一个区间来判断模型的拟合度,这就是置信区间的由来。若参数 k k k 的置信区间 [ a , b ] [a,b] [a,b] 说明在 95 % 95\% 95% 的情况下,参数 k k k 会介于 a a a 和 b b b 之间,这一区间越小越好,说明模型的拟合度更高,预测准确度也更高。

7、 P P P 值

这是我们最常看的一个值,和 F F F 显著度差不多,表示系数为 0 0 0 的概率,若 P P P 值越小,则系数为 0 0 0 的概率越小(例: y = k x + b y=kx+b y=kx+b,若系数 k k k 为 0 0 0,则表明两个变量之间不存在线性关系,可以猜测此时 P P P 值很大,可能是 1 1 1),若 P P P 值几乎为 0 0 0 则表明两个变量之间的线性关系很强,即系数存在。若 P P P 值大于我们常用的 0.05 0.05 0.05,则可以认为系数为 0 0 0。

2277

2277

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言