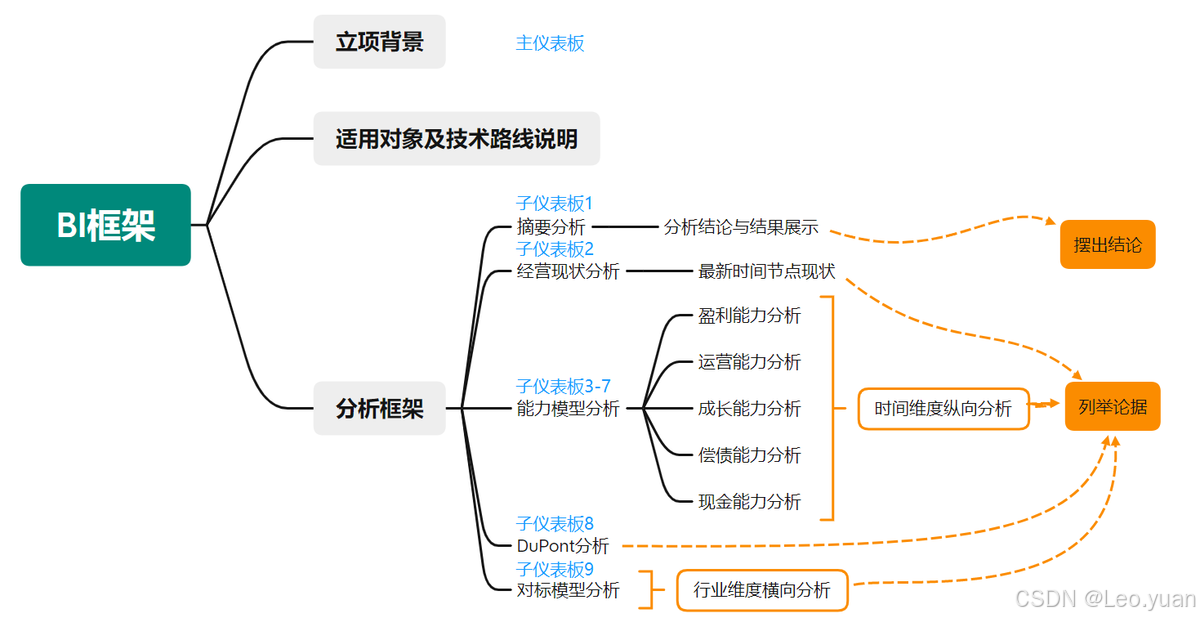

目录

在企业的财务管理和决策过程中,财务报表至关重要,它以数据和图表的形式,全面而细致地展现了企业的财务状况、经营成果和现金流量等关键信息。财务报表主要包含五大报表,分别是资产负债表、利润表、现金流量表、所有者权益变动表和附注。接下来,我们将深入探讨这五大报表的具体内容、分析的重点要素以及相应的分析方法。

一、财务报表五大报表有哪些?

| 报表名称 | 报表定义 | 主要内容 |

|---|---|---|

| 资产负债表 | 反映企业在某一特定日期财务状况的报表 | 依据 “资产 = 负债 + 所有者权益” 编制 资产(流动资产如货币资金、应收账款、存货等;非流动资产如固定资产、无形资产、长期股权投资等) 负债(流动负债如短期借款、应付账款等;非流动负债如长期借款、应付债券等) 所有者权益(实收资本、资本公积、盈余公积和未分配利润等) |

| 利润表 | 反映企业在一定会计期间经营成果的报表 | 按照 “收入 - 费用 = 利润” 编制 收入(主营业务收入、其他业务收入) 费用(主营业务成本、其他业务成本、税金及附加、销售费用等) 利润(营业利润、利润总额、净利润) |

| 现金流量表 | 反映企业在一定会计期间现金和现金等价物流入和流出的报表 | 经营活动现金流量(销售商品、购买商品等相关现金流量) 投资活动现金流量(收回投资、购建资产等相关现金流量) 筹资活动现金流量(吸收投资、偿还债务等相关现金流量) |

| 所有者权益变动表 | 反映构成所有者权益的各组成部分当期的增减变动情况的报表 | 实收资本(或股本)、资本公积、盈余公积、未分配利润等的期初余额、本期增减变动金额和期末余额 |

| 附注 | 对在其他报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明 | 企业基本情况、编制基础、遵循准则声明、重要会计政策和估计、变更及差错更正说明、报表重要项目说明等 |

二、财务报表五大表的通用分析流程

1.确定主题

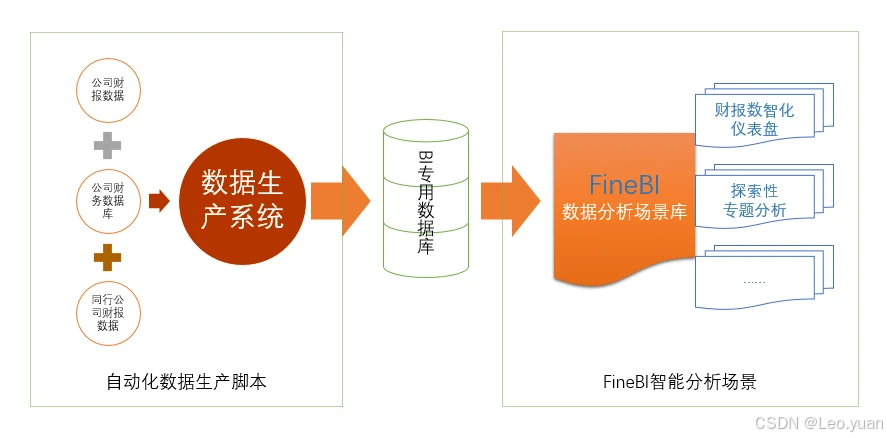

企业财报数智化解决方案利用企业财务报表(资产负债表、利润表、现金流量表)及相关财务报告数据,通过自动化数据建模、因子分析、财务质量与效率诊断评价等手段,实现财务数据的智能化处理与分析。需要明确的是财报数智化与财务数智化并非同一概念。财报数智化专注于财务报表及相关数据的智能化分析,而财务数智化则涵盖更广泛的财务领域,包括预算管理、成本控制、资金管理等多方面的数字化转型。

2.制定计划

在实施财报数智化解决方案时,制定详细的计划,尤其是对于初次使用相关工具(如FineBI等BI工具)的团队。计划包括明确的时间节点、任务分工、资源调配等,以确保项目按时、高质量完成。项目分为需求调研、数据采集与整理、模型构建、可视化设计、测试与优化、上线与培训等阶段,并为每个阶段设定具体的时间和责任人。

3. 设计仪表盘

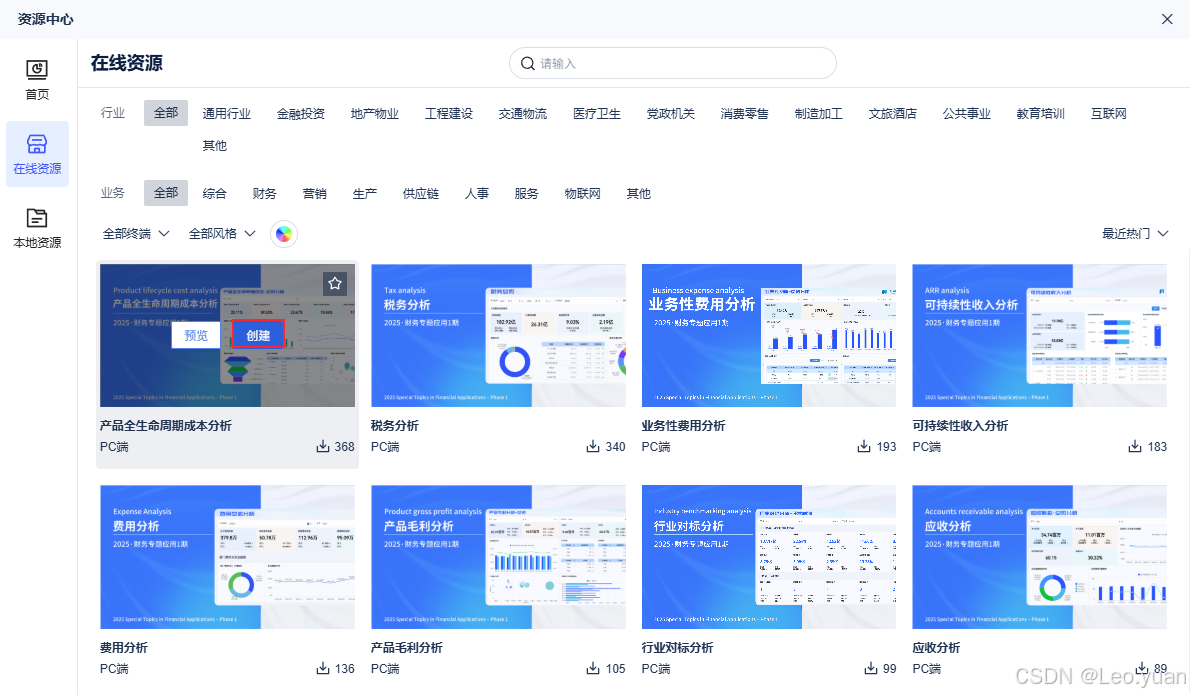

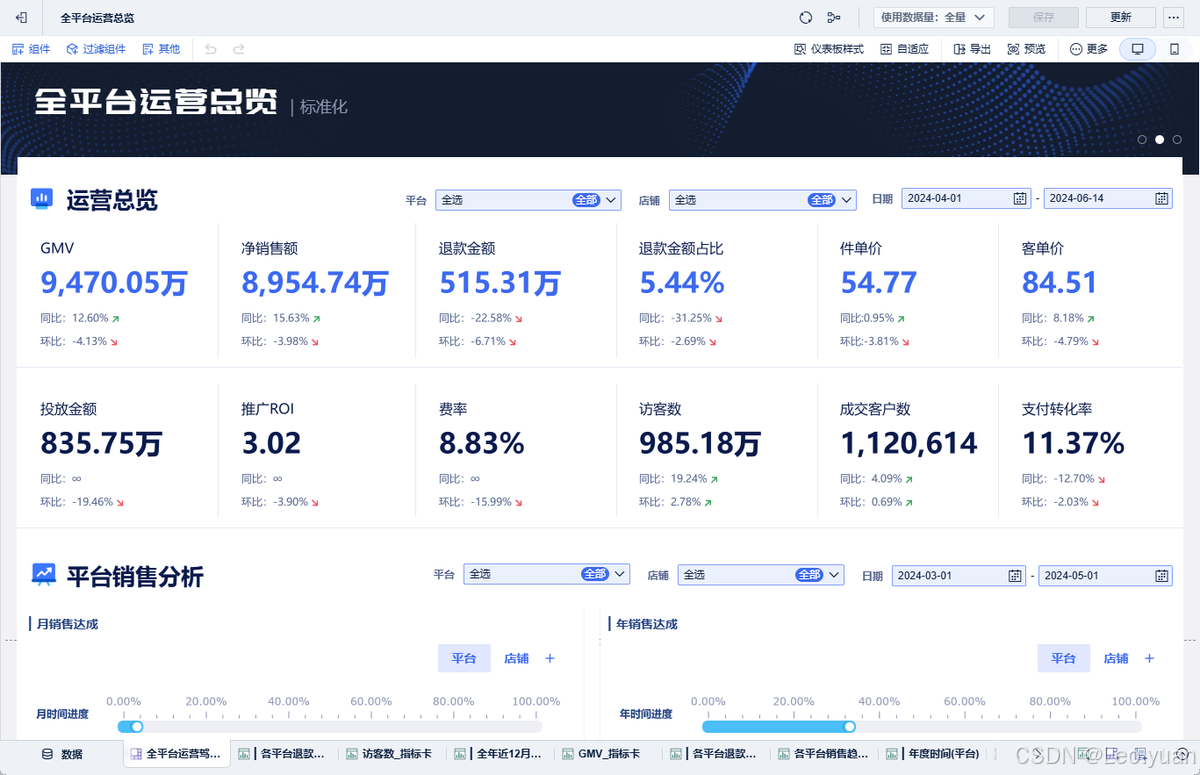

使用财务分析工具FineBI的自助分析场景库,设计直观、易用的仪表盘。仪表盘应涵盖关键财务指标、行业对比数据、趋势分析等内容,方便用户快速获取关键信息。它轻松上手操作简单,可视化效果丰富,而且还能实现动态交互分析。通过拖拽式操作可以快速布局,直接搭建财务分析仪表盘,突出显示重点指标,并深入分析财务数据表现。我把工具下载链接放在这里了,大家可以跟着一起动手来操作:FineBI激活

4. 标准化数据集

对BI可视化需求的数据进行标准化处理,确保数据的一致性和准确性。这包括数据清洗、格式统一、缺失值处理等步骤,为后续分析奠定基础。

5. 动态数据处理

编写脚本程序对财报数据因子进行动态赋值,实现数据的实时或定期更新。这样可以保证BI数据集(包括报表归集库和模型评分数据集)始终反映最新的财务状况。

6. 数据更新与智能化展示

将更新后的数据集同步至BI场景库,实现智能化仪表板的动态展示。通过这一过程,用户可以实时查看财务数据的变化,并获得基于数据的智能分析结果。

三、财务报表的五大表分析的重点要素

1.资产负债表

资产结构分析:查看各类资产占总资产的比重,如流动资产、固定资产、无形资产等,了解企业资产的分布情况。若流动资产占比较高,说明企业资产的流动性较强,资金周转相对灵活;若固定资产占比较大,可能表明企业属于重资产行业,生产经营对固定资产依赖程度较高。

负债分析:分析负债的规模和结构,包括短期负债和长期负债。计算资产负债率,即负债总额与资产总额的比率,反映企业的长期偿债能力。一般来说,资产负债率在合理范围内,说明企业的负债水平较为健康;若该比率过高,可能面临较大的偿债压力和财务风险。

所有者权益分析:关注所有者权益的构成,包括股本、资本公积、盈余公积和未分配利润等。股本反映了企业的注册资本和股东投入的资金;资本公积是企业在经营过程中形成的特殊权益,如接受捐赠、股本溢价等;盈余公积和未分配利润是企业盈利的积累,体现了企业的盈利能力和利润分配政策。

2.利润表

收入分析:分析企业的营业收入来源,包括主营业务收入和其他业务收入。了解不同业务板块的收入占比和增长趋势,判断企业的核心业务和盈利增长点。同时,关注收入的季节性波动,分析其背后的原因。

成本费用分析:对营业成本、销售费用、管理费用、财务费用等进行分析。计算成本费用率,即成本费用总额与营业收入的比率,评估企业的成本控制能力。若成本费用率过高,会压缩企业的利润空间,需要进一步分析各项成本费用的构成和变化原因,找出可优化的环节。

利润分析:重点关注净利润、营业利润等指标。分析利润的增长或下降趋势,结合收入和成本费用的变化,判断企业的盈利能力是否持续稳定。同时,关注非经常性损益对利润的影响,如政府补贴、投资收益、资产减值损失等,这些项目可能会对企业的净利润产生较大的波动。

3.现金流量表

经营活动现金流量分析:经营活动现金流量净额是企业现金流量的核心部分。若该净额为正数,且持续稳定增长,说明企业的经营活动能够产生稳定的现金流入,具有较好的自我造血能力;若为负数,可能意味着企业的经营活动存在问题,如销售回款不畅、存货积压等,需要进一步分析原因。

投资活动现金流量分析:分析企业投资活动的现金流出和流入情况。投资活动现金流出主要包括购建固定资产、无形资产和其他长期资产支付的现金,以及对外投资支付的现金等,反映了企业的投资规模和战略布局;投资活动现金流入主要包括处置固定资产、无形资产和其他长期资产收回的现金,以及取得投资收益收到的现金等。通过分析投资活动现金流量,了解企业的投资方向和投资回报情况。

筹资活动现金流量分析:筹资活动现金流量反映了企业的融资情况,包括吸收投资、取得借款收到的现金,以及偿还债务、分配股利、利润或偿付利息支付的现金等。分析筹资活动现金流量,了解企业的融资渠道和融资成本,以及企业对股东的回报情况。

4.所有者权益变动表

股东权益变动分析:观察股本、资本公积、盈余公积、未分配利润等项目在年度内的增减变动情况。了解股东权益的变动原因,如新股发行、利润分配、资本公积转增股本等,分析这些变动对股东权益的影响。

利润分配政策分析:通过所有者权益变动表,可以了解企业的利润分配政策。观察企业是采取现金分红、股票分红还是留存利润等方式进行利润分配,以及利润分配的比例和金额。分析利润分配政策是否符合企业的发展战略和股东利益。

5.附注

会计政策和会计估计变更分析:附注中会披露企业采用的会计政策和会计估计,以及本年度是否发生变更。了解会计政策和会计估计变更的原因和影响,判断其对财务报表数据的真实性和可比性的影响。

重要事项披露分析:附注中还会披露一些重要事项,如或有事项、资产负债表日后事项、关联方交易等。分析这些重要事项对企业财务状况和经营成果的潜在影响,评估企业面临的风险和不确定性。

总结

以上是对财务报表五大表的分析方法流程和重点要素,在实际分析中,需要结合企业的行业特点、经营策略和宏观经济环境等因素进行综合分析,以全面、准确地了解企业的财务状况和经营成果。

5万+

5万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言