过去三年,互联网保险市场在13号令影响下经历调整,经营主体减少主要因偿付能力要求。竞争格局变化显著,如中邮人寿和人保健康崛起后又被禁止经营。保险公司需提升线上经营能力,面对产品供给、数据安全、消费者权益保护等问题,通过开放保险平台和优化客户体验来应对挑战。

过去三年,互联网保险市场在13号令影响下经历调整,经营主体减少主要因偿付能力要求。竞争格局变化显著,如中邮人寿和人保健康崛起后又被禁止经营。保险公司需提升线上经营能力,面对产品供给、数据安全、消费者权益保护等问题,通过开放保险平台和优化客户体验来应对挑战。

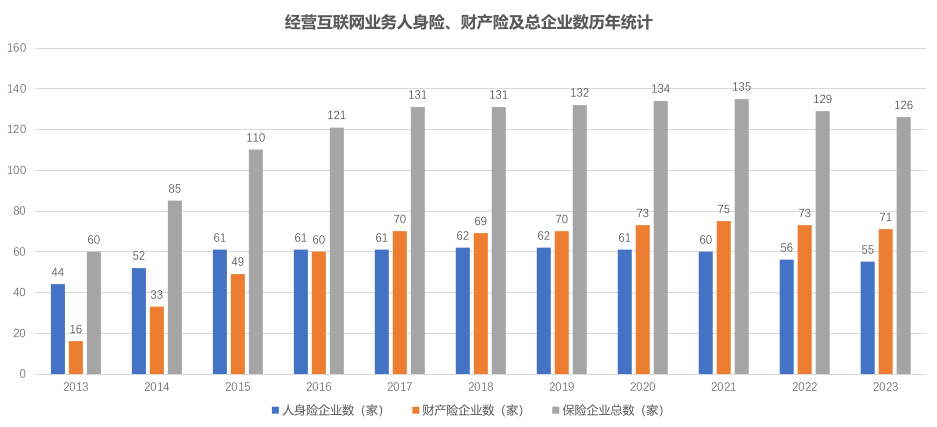

随着互联网新规(13号令)的正式实施已跨越三年时光,4月各大保险公司公布年报。在这个重要节点上,让我们一同回顾和分析互联网保险市场的演变和重大变革,揭示这些年来市场上的关键发展和趋势。

观察角度一:经营主体数量变化

· 互联网保险领域的自然筛选:偿付能力标准重企业格局

回顾2021年-2023年,经营互联网业务的公司数量呈现逐年微弱减少的趋势。细观变化,主要的退出原因其实并非保险公司主动的选择,而是来自偿付能力要求未达成的被动结果。

(资料来源:智研咨询)

在互联网保险领域,偿付能力标准的提高已经开始重塑企业的竞争格局。这一变化迫使各公司审视并加强自身的财务结构,以满足更严格的监管要求。

观察角度二:市场竞争格局变化

· 监管新政下的激变:人身险市场的戏剧性洗牌

随着最新的监管政策——2020年13号文和2021年108号文的发布

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言