在传统手工的会计核算过程中,我们通过用记帐符号“debit”与“credit”来描述资产、负债的增、减,但在SAP中,却变得有些复杂了。我们在SAP中的记账码和过账码(Posting Code / Posting Key)其实就是同一个意思,通俗的说也就是老会计常说的借贷方向,那么实际的意义是什么呢?

在SAP系统中这个Posting Code主要肩负着如下的作用:

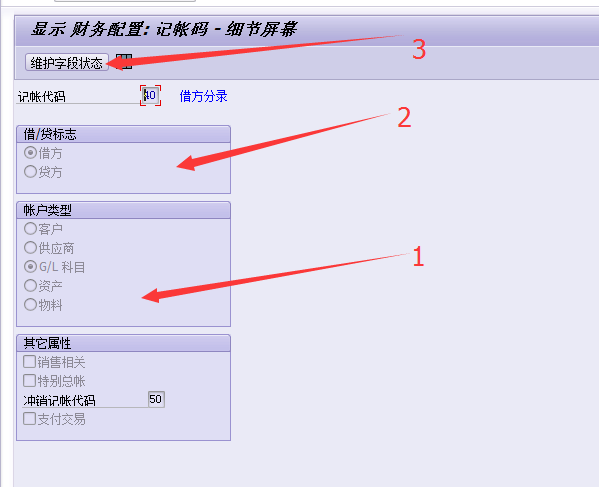

1、界定科目类型(S/D/K/M/A);

2、确定借贷方向;

3、控制凭证输入界面的屏幕字段状态;

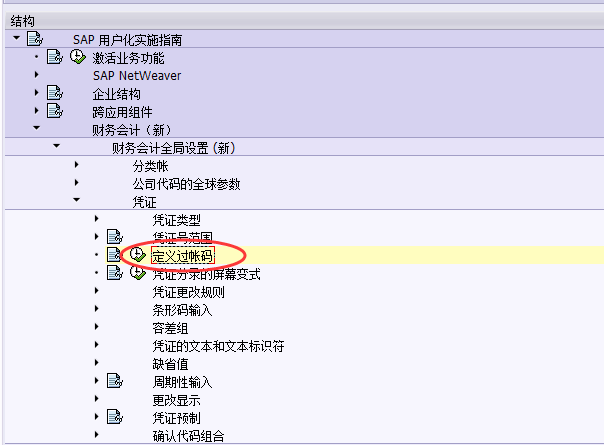

后台配置路径:SPRO→财务会计(新)→财务会计全局设置 (新)→凭证→定义过帐码

In this activity you define posting keys. Users specify a posting key before entering a line item. The posting key controls how the line item is entered and processed.

For each posting key, you define among other things:

- which side of an account can be posted to,

- which type of account can be posted to, and

- which fields the system displays on the entry screens and whether an entry must be made (field status).

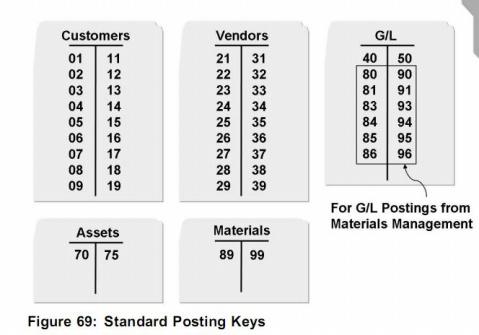

举我们最常用的GL一块的40/50来说明。

SAP系统提供多种过帐码的定义,用户在处理会计凭证录入时,宜尽量使用系统默认之过帐码。

业务处理通常使用之过帐码如下:

上图说明:

1、客户(Customers——D)

对于与应收帐款有关的凭证输入,其应收帐款的debit/credit所用的记帐码:

用01、02、03、04、05、06、07、08、09表示debit,

用11、12、13、14、15、16、17、18、19表示credit,

如输入一笔与客户发票有关的分录:01:客户有关的号码 50:其他业务收入。

2、供应商(Vendors——K)

对于与供应商发票有关的凭证输入,主要与应付帐款有关的debit/credit就比较复杂了,如

debit用21、22、23、24、25、26、27、28、29,

credit用31、32、33、34、35、36、37、38、39,

如供应商发票输入分录为:40:营业费用-电费 31:表示通过主数据创建的供应商编号。

3、总账(General Ledger/GL——S)

对于总帐科目的凭证,

用40来表示总帐的debit,

用50来表示总帐的credit,

分录例示如下:40:现金 50:银行存款;

4、固定资产(Assets——A)

与固定资产有关的业务,用70表示debit,用75表示credit,假设通过应付模块采购固定资产,70:固定资产号码 31:应付账款。

5、物料(Materials——M)

对于存货有关的业务,用89表示debit,用99表示credit,

如89:存货 50:GR/IR,退货时,40:GR/IR 99:存货

(与存货有关的会计业务,大部分是系统自动产生的)。

SAP系统提供多种过帐码的定义,用户在处理会计凭证录入时,宜尽量使用系统默认之过帐码。

下面分享记账代码大全:

|

记账码

|

描述

|

借/贷

|

科目类型

|

|

01

|

发票

|

借方

|

客户

|

|

02

|

冲销贷项凭证

|

借方

|

客户

|

|

03

|

银行费用

|

借方

|

客户

|

|

04

|

其它应收(款项)

|

借方

|

客户

|

|

05

|

付款

|

借方

|

客户

|

|

06

|

收付差额

|

借方

|

客户

|

|

07

|

其他结算

|

借方

|

客户

|

|

08

|

收付结算

|

借方

|

客户

|

|

09

|

特别总帐借方

|

借方

|

客户

|

|

11

|

贷方凭证

|

贷方

|

客户

|

|

12

|

冲销发票

|

贷方

|

客户

|

|

13

|

冲销费用

|

贷方

|

客户

|

|

14

|

其它应付

|

贷方

|

客户

|

|

15

|

收款

|

贷方

|

客户

|

|

16

|

收付差额

|

贷方

|

客户

|

|

17

|

其他结算

|

贷方

|

客户

|

|

18

|

收付结算

|

贷方

|

客户

|

|

19

|

特别总帐贷方

|

贷方

|

客户

|

|

21

|

贷项凭证

|

借方

|

供应商

|

|

22

|

冲销发票

|

借方

|

供应商

|

|

24

|

其它应收(款项)

|

借方

|

供应商

|

|

25

|

付款

|

借方

|

供应商

|

|

26

|

收付差额

|

借方

|

供应商

|

|

27

|

清算

|

借方

|

供应商

|

|

28

|

收付结算

|

借方

|

供应商

|

|

29

|

特别总帐借方

|

借方

|

供应商

|

|

31

|

发票

|

贷方

|

供应商

|

|

32

|

冲销贷项凭证

|

贷方

|

供应商

|

|

34

|

其它应付

|

贷方

|

供应商

|

|

35

|

收款

|

贷方

|

供应商

|

|

36

|

收付差额

|

贷方

|

供应商

|

|

37

|

其他结算

|

贷方

|

供应商

|

|

38

|

收付结算

|

贷方

|

供应商

|

|

39

|

特别总帐贷方

|

贷方

|

供应商

|

|

40

|

借方分录

|

借方

|

G/L 科目

|

|

50

|

贷方分录

|

贷方

|

G/L 科目

|

|

70

|

借方资产

|

借方

|

资产

|

|

75

|

贷方资产

|

贷方

|

资产

|

|

80

|

库存初始输入

|

借方

|

G/L 科目

|

|

81

|

成本

|

借方

|

G/L 科目

|

|

82

|

< 无

|

借方

|

G/L 科目

|

|

83

|

价格差额

|

借方

|

G/L 科目

|

|

84

|

消耗

|

借方

|

G/L 科目

|

|

85

|

存货变动

|

借方

|

G/L 科目

|

|

86

|

收货/收票借方

|

借方

|

G/L 科目

|

|

89

|

入库

|

借方

|

物料

|

|

90

|

库存初始输入

|

贷方

|

G/L 科目

|

|

91

|

成本

|

贷方

|

G/L 科目

|

|

92

|

< 无

|

贷方

|

G/L 科目

|

|

93

|

价格差额

|

贷方

|

G/L 科目

|

|

94

|

消耗

|

贷方

|

G/L 科目

|

|

95

|

存货变动

|

贷方

|

G/L 科目

|

|

96

|

收货/收票贷方

|

贷方

|

G/L 科目

|

|

99

|

出库

|

贷方

|

物料

|

当然针对客户,总账和供应商,你可通过事务码 : FB50,FB60,FB70 记账,而不用记各记账码的使用。 但针对财务记账所有事务都能用的事务码: FB01/F-02 ,记住常用记账码还是必须的。

744

744

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言